对冲基金过去几年表现不如人意,一些机构投资者已经开始调整投资。对冲基金行业和策略特性发生了什么变化,原因在哪,前景如何,如何应对?本文是对冲基金行业的分析和应对的内部文章删减版。

尽管九十年代后的十余年对冲基金拥有较高的Alpha、夏普比和较低的贝塔,为投资者提供了分散化效果并改善总组合收益特征,但随着全球宏观环境变化及技术进步,对冲基金的策略特性已经发生较大变化。

Alpha和夏普比均持续下滑,较低的股权贝塔掩盖了其不稳定,在市场下行时提供保护和分散化的效果大幅下降。对冲基金行业的这种变化可能导致以传统经验和认知为基础的配置和投资难以实现预期目标。部分有预见性的捐赠基金和机构投资者已开始调整战略,应对行业的变化。

我们认为政策等宏观环境正常化带来波动率上升等周期性因素变化可能缓解行业当前面临的窘境,但监管政策、量化复制以及技术进步等趋势力量意味着其仍然面临结构性压力。面对行业发生的变化,投资者应该积极应对:

一是结合行业趋势与对宏观周期的把握,动态调整对冲基金投资。具体而言,在经济复苏或利率保持在低位时期,适当降低对冲基金配比;而在利率下行或经济进入复苏晚期,作为债券尤其利率债的补充,加大对冲基金配比。

二是认真研究各细分策略的特性及其在不同宏观和市场环境的表现,根据宏观周期动态调整不同细分策略的比重。具体而言,在经济进入衰退期,加大对宏观基金的倾斜力度;在经济复苏早中期,考虑增加贝塔高的子策略分享股票收益,扩大信用困境及资本套利机会配比获取市场错位带来的超额收益机会。

一、 对冲基金行业发展和机构投资者的投资

对冲基金是另类投资的一种,起源于投资者的私人财富管理需求。自1949年Alfred W.Jones成立第一只对冲基金以来,对冲基金为高净值投资者带来了较好的投资回报。在不到70年的发展历史中,对冲基金总规模已经接近3万亿美元,数量也突破了上万只。不同于公募基金(Mutual Fund)和指数基金,对冲基金由于不完全向公众开放,受法律法规监管较少,投资自主性强,能够通过多种交易策略和投资众多标的进行投资。

经过多年的发展,对冲基金形式多样,形成了几种具有典型特色的投资办法。根据投资风格,市场上大致将其分为以下几种:

一是股票对冲策略。它以多空方式投资股票,这类策略的核心优势是卓越的自下而上的选股能力和系统性对冲风险的机制。在低效率和非有效市场中,此类策略可以为投资者带来较高的超额收益;

二是事件驱动策略,该策略通过预测各种公司行为和事件,利用市场短期的无效性进行获利。比较常见的有困境公司投资策略、合并/收购套利、公司重组套利等等;

十大对冲基金策略

高频交易策略与技术

对冲基金的相对价值策略

阿尔法套利与统计套利

商品期权与原油期货策略

量化投资资金管理与风控

2017年12月15-17日,深圳

三是宏观策略,该策略试图通过预测各类宏观经济事件,投资于各个市场进行套利,典型的如乔治索罗斯管理的量子基金等;最后是相对价值策略,此类策略在利率和信贷方面建立多空头寸,以套利为目的从短期偏离公允价值的资产中获利。

通过同一公司的股票和可转债之间的定价误差赚取超额利润是他们的获利方式之一。相对价值单笔交易的收益往往较小,因此管理人往往依靠杠杆来放大收益。而杠杆可能导致极度波动,因此这一策略存在极高的峰度。

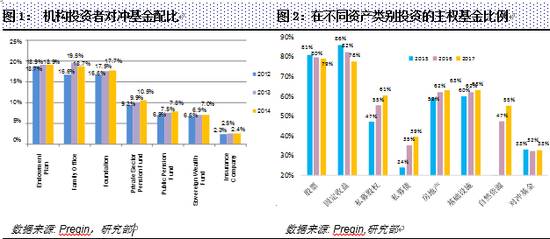

正由于对冲基金的多样性和灵活性,以及对其能够带来超额回报的预期,机构投资者逐步将其作为资产组合的重要组成部分。捐赠基金如耶鲁、哈佛等基金是投资这一领域的先行者。在2008年金融危机前后,捐赠基金的对冲基金配置比例接近20%,其中耶鲁基金绝对收益配比在2008年曾经达到25%。

伴随着投资者对其认识的加深,养老金以及主权财富基金也开始逐步关注。GIC曾经将绝对收益作为八大类资产之一,几年前配比约为3%。根据Preqin的统计,截至2017年,大约三分之一的主权财富基金已经投资对冲基金(图1)。据Preqin的汇总,公共养老金和主权基金三年前在包括对冲基金在内的绝对收益配比在7%左右(图2)。

二、近几年对冲基金收益欠佳,机构投资者纷纷削减投资

(一)对冲基金收益下降,高昂的费用面临下调压力

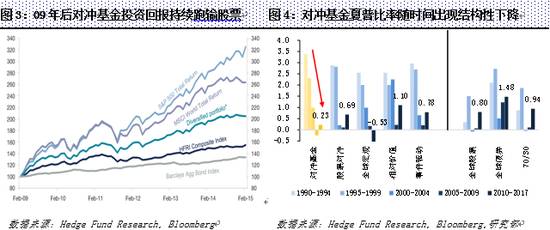

对冲基金正历经重大格局变化,竞争激烈、收益低迷的市场环境正改变着对冲基金的发展趋势。首先,在市场表现上,对冲基金费用高昂的同时,收益下降,不及预期。就收益表现来说,自1990年以来,对冲基金的回报率高达10.1%。

相比之下,同期全球股票和债券的回报分别为6.9%和6.2%。但所有这些跑赢表现都出现在2010年之前。过去长达八年的牛市并未帮助对冲基金获得超额收益。自2009年来,对冲基金每年仅实现4%的回报率,而股票为8.5%,债券则为3.8%(图3)。

另外,与众多投资者预期不同的是,对冲基金的风险回报比近二十年来出现了明显的持续性下降。在纵向变化上,自1990年以来的每五年期间,大部分年份对冲基金夏普比率都低于前五年,并且所有主要对冲基金策略都出现了这种下降趋势(图4)。在跨资产方面,尽管九十年代对冲基金夏普比率明显高于全球股票和70/30,但自2000年后对冲基金的风险回报比出现了明显下降。

尤其是2010-2017年间,对冲基金的夏普比率仅为0.23,而同时期全球股票和70/30的夏普比均逾0.8,全球债券甚至达到了1.48(图4)。因此,单纯依赖传统经验已难以把握趋势变化,需认真研究行业风险回报特征前景,并进行跨资产的细致比较。

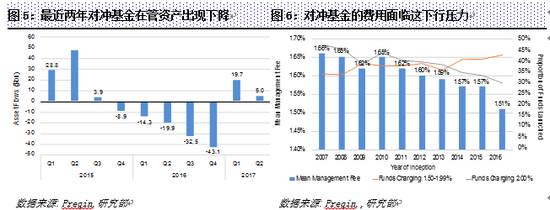

其次,对冲基金的高额费用一直为投资者所诟病。在回报不确定的同时,成本对投资者资产的侵蚀是确定的。投资者对此愈发关注管理费用情况。低迷的净收益和高额的成本导致近几年在全球资本极度充裕的背景下,对冲基金在管资产增长明显放缓,2016年出现了资金持续流出、整个行业资产规模下降的局面,其中,去年四季度单季,资产规模下降达到431亿美元(图5)。

Preqin的统计显示,目前平均管理费用已经从2/20下调至1.5%的管理费和17%的投资收益提成(图6)。

专题一、

对冲基金管理人的超额收益能持续吗?

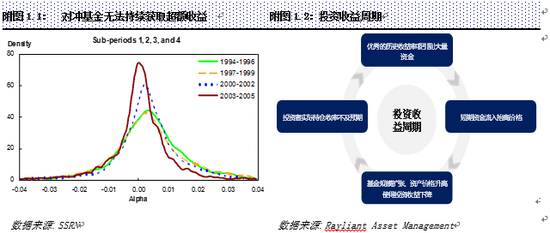

学术研究表明单个对冲基金的超额收益很难持续。据Ken Zhong的分析,对冲基金的超额收益分布随时间发生较大变化,呈现出左尾维持和右尾收缩的现象。

分布的左尾扩张即表示超额收益为负的基金增多,劣质管理人增加;右尾收缩表示获得正超额收益的基金无法持续获取超额回报。Ken Zhong的分析揭示出单个对冲基金超额收益难以为继。

导致收益无法持续的原因有如下几个方面:

第一,市场容量的制约(见Ken Zhong)。规模报酬递减效应使得优秀管理人在资产扩大时无法持续获得超额收益。这主要是由于大量的资金流入推升了基金经理管理的资产价格使得未来收益率下降。

第二,科技的发展使得策略可以被迅速复制,超额溢价短时间内就会出现显著下降。精密设计的交易策略和高流动性的期货合约已可以复制大部分对冲基金投资收益的统计特征(见Andrew Lo等)。

更进一步的是,此类策略费率低廉,与主流资产相关性低,并且能够达到其相应对冲基金的基准。大量资金通过复制策略涌入对冲基金的投资标的,压低了对冲基金的超额收益(见Tuchschmid等)。

第三,尽管目前对冲基金的平均管理费用已经从2/20下调至1.5%的管理费和17%的投资收益提成(见LYXOR Research)。对冲基金的费率依然显著高于被动投资基金,压低了投资者投资回报,使得单个基金的超额收益不可持续。

对于投资者来说,其面临的最大挑战在于他们常忽视时间加权收益率(资产组合的整体收益率)和现金加权收益率(持仓收益率)间的差异。投资者往往忽视市场容量的制约,根据对冲基金优异的历史收益率追加投资,这容易造成投资者的实际回报不及预期。

Why Does Hedge Fund Alpha Decrease Over Time? Ken Zhong,January 2008,SSRN

Hedge Funds: A Dynamic Industry in Transition, Andrew Lo等,Annual Review of Finance,2016

How Do HF Clones Manage the Real World,Tuchschmid等,Journal of alternative Investment,2010

A New Era for Hedge Funds?, LYXOR Research, Hedge fund Journal,2015

(二)一些机构投资者纷纷调整战略,降低配比

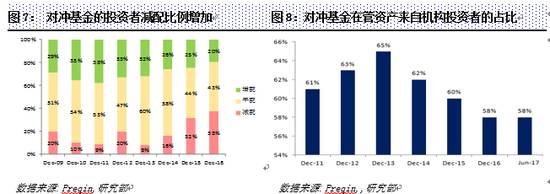

由于对冲基金收益表现差强人意,一些机构投资者开始纷纷调整战略,逐步削减甚至取消对冲基金(图7)。耶鲁基金最先知先觉,行动最早。

自全球经济走上复苏轨道后,大卫斯文森将绝对收益配比从2009年的24%逐步降低,加大房地产等其他资产投资,至2012年配比降低的14.5%,近两年稳定在20%左右。

而据彭博等媒体报道,加州养老金CalPERS在2014年9月撤回了40亿美元对冲基金投资,其声称撤资的原因并非由于其收益表现,而是公司削减复杂策略并简化组合大战略的一部分。目前CalPERS已经基本取消了该策略。而饱受诟病的哈佛基金行动稍晚,在压力之下也于一年前开始收缩相关投资。

正是一些机构投资者采取了调整,机构投资者占对冲基金总资产的资金占比不断下滑。2013年前曾不断上升,份额占比达到65%,至2016年已经下滑至58%(图8)。

也有少数机构如澳大利亚的未来基金(Future Fund)和加拿大的安大略教师养老基金(OTPP)并未调整绝对收益配比。一方面由于Future Fund对全球经济和宏观前景持悲观态度,另一方面其公布的绝对收益占比不仅包含对冲基金,也包括其他一些多资产策略,无法显示其绝对收益内部的策略调整情况。

三、对冲基金行业表现有周期性原因,也受结构趋势影响

对冲基金在金融危机后大部分时间无论是收益还是风险调整后的收益表现均落后于全球股票。其原因是多方面的,宏观和政治周期变化带来的市场环境是重要原因,而金融监管和技术发展等结构性力量也不容忽视。

(一)宏观和政治等周期带来的市场大环境不利于对冲基金

在政治层面,金融危机以来全球政治风险提升,风险高度共振。尤其是2016年至17年,英国脱欧、川普当选等黑天鹅事件频发,导致全球政治风险上升,特朗普新政等宏观因素影响显著(图9)。

高度的政治和宏观风险促使市场出现同涨同跌(Risk on Risk Off)现象,股票价格的驱动因素日趋一致,个股相关性上涨,使得对冲基金难以获得超额收益(图10)。同时,政治风险的不确定和难预测性也使得对冲基金经理人无法通过合理预测并承担更高风险来获取风险补偿。

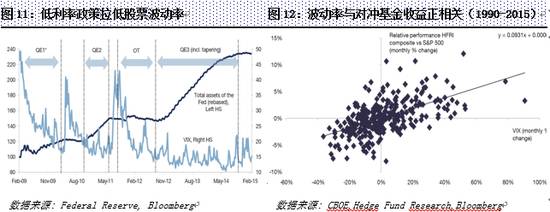

在货币政策层面,自金融危机后,全球各央行纷纷实行低利率政策刺激经济,带动全球复苏。全球央行实施的低利率和量化宽松等非常规货币政策在助推同涨同跌现象的同时,也压制了市场波动性。

股票波动率大幅下降,债券收益在历史低点震荡,信用利差明显收窄,市场定价错位机会减少,压低了对冲基金的投资收益(图11)。而鉴于对冲基金投资收益与股票波动率的长期关系,波动率越低,对冲基金越不容易超越股票收益(图12)。同时,高流动性市场提高了股票间的相关关系,个股间差别下降,也压低了股票多空策略的投资收益。

专题二、

对冲基金能提供下行保护吗?

机构投资者配置对冲基金的目的,在于其具有较高的Alpha和信息比,可以分散风险和改善组合特性,也由于较低的Beta可在市场环境不好时提供一定下行保护。这些特征在过去几年发生较大变化,使得其分散化效果下降,能提供下行保护的能力下降。

首先,从分散风险和改善组合角度看,过去近三十年对冲基金的平均风险回报比率为1.33,确实高于70/30的0.75(见前两页图4)。但这主要来自于九十年代对冲基金接近于3的高夏普比。自2000年后,对冲基金的风险回报每况愈下,已无法再和70/30比肩(2010-2017年对冲基金夏普比为0.225,而70/30为0.943)。

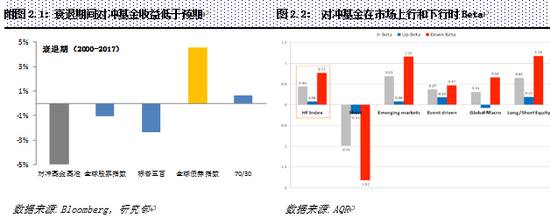

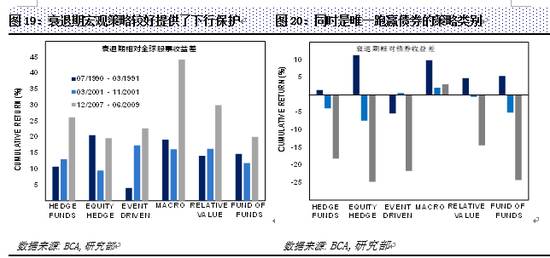

其次,令人意外的是,尽管对冲基金在经济复苏晚期(即增长和通胀均下降时)可以一定程度上为投资者分散风险,但其在衰退期间不仅未能为投资者提供下行保护,反而成为收益最差的风险类别(附图2.2,在衰退期亏损4.9%)。

出现这种情况的一个可能原因是投资者为保证资产收益进行的风险分散化并不能避免对冲基金的肥尾效应,对冲基金较高的在险价值(资产在特定时期内的最大可能损失)使得出现如金融危机一样的不寻常极端事件时,收益会大幅震荡产生巨额亏损(Stepen Brown)。

在08年金融危机时,有超过15%的对冲基金停止上报收益率,这意味着对冲基金收益统计存在着严重的幸存者偏差,整个行业业绩表现被高估。

此外,对冲基金的Alpha和相对股市及信用的贝塔呈现出不稳定特征。据Stein Frydenberg和Tobias等一些人的因子分析和其他类似研究,对冲基金大多数策略在股市牛熊不同期间的Alpha明显不同,牛市呈现出正超额收益,但熊市转为负Alpha;而对股债的Beta也呈现出较大差异。这表明利用统一的贝塔值来测算其改善总组合的贡献可能无法实现投资者的预期目标(图2.2)。

Hedge Fund Strategies and Time-Varying Alphas and Betas,Stein Frydenberg等, Journal of Wealth Management, 2017

Alpha Vs Beta, AQR research, Tobias, 2016

Why hedge funds ? Stephen Brown, Financial Analysts Journal,2016

(二)金融监管和量化等技术发展对行业带来结构性压力

首先,金融危机后日益趋严的监管政策制约了冲基金行业的发展,提高了交易成本。美国于2009年颁布《多德—佛

兰克华尔街改革与消费者保护法案》,明确规定了对冲基金信息披露的有关要求。据毕马威2013年的调查,该法案的颁布致使对冲基金的运营成本提升了10%。同样的,欧洲的MiFID II也于2017年1月开始实施,旨在提高非权益类资产和股票资产交易前与交易后透明度。MiFID II的法律影响不仅局限于欧盟市场内部,部分欧盟以外的金融服务行业主体也将在这次法律变革面前承担艰巨任务。

更重要的是,技术发展给对冲基金行业带来根本性冲击。当前,Smart Beta等策略的发展已经可以系统性、低费率地获取超额收益;一些量化交易的复制策略系统分析对冲基金的超额收益来源,并通过公开市场交易工具进行快速复制,给部分对冲基金管理人带来了较大负面影响。

90年代金融危机下大部分对冲基金的消亡已使人们意识到大部分对冲基金并不能抵御系统风险,此后的技术发展、信息透明化和量化分析技术广泛应用也帮助人们对超额收益的来源有了更加清晰的认知。大量研究表明剔除风险因子后的超额收益实际上并不显著,真正主动管理能力带来的超额收益非常困难。

(三)宏观周期变化可能缓解困境,但结构下滑压力仍存在

市场波动率不可能长期维持在当前的极低水平,预计随着全球经济进入复苏常态和央行货币政策正常化,而恢复至正常水平。在货币政策方面,伴随着美联储货币正常化,预计全球货币刺激政策已经接近尾声。宏观周期即将到来的变化,将带动波动率上升,股票内部和资产之间的相关性下降,带动市场同涨同跌的特征减弱。

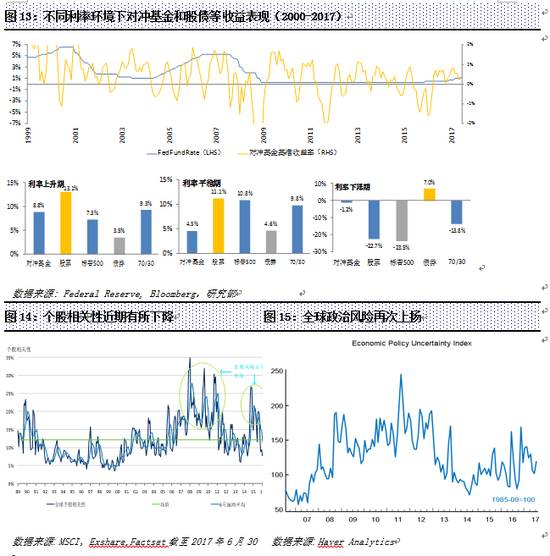

从历史数据看,利率上升与利率平稳阶段相比,尽管对冲基金回报仍然落后,但相对全球股票以及70/30的回报差距将出现一定好转(图13)。在利率下降周期,如2000年和2008年常伴随着衰退和危机,这一阶段债券的表现明显优越,对冲基金表现也会有所好转。

而在股票内部相关性方面,危机以来持续上升的趋势也可能发生逆转,目前已经开始下滑(图14)。这些市场环境变化,可能增加对冲基金管理人获取Alpha的机会,从而缓解当前行业面临的困境。

但无论如何,整个行业仍将面临一些结构性逆风因素和其他冲击。

一是政治风险可能仍然高发频发。尤其是未来一两年,朝核问题和美国贸易保护主义仍无平息迹象,这些因素可能造成资产和股市的高相关性(图15)。

二是技术带来的结构性负面影响具有长期性和持续性。近年来量化技术尤其人工智能投资的发展使得类似对冲基金积极管理人的超额收益可以被系统性获取,而投资者仅需承担低廉的费用。这种革命性的进步从根本上质疑了对冲基金投资收益的来源和费率体系,长远来看将会对对冲基金行业产生重大影响。

四、根据宏观周期变化调整总体配比和内部子策略分布

(一)对冲基金在不同周期整体收益表现欠佳

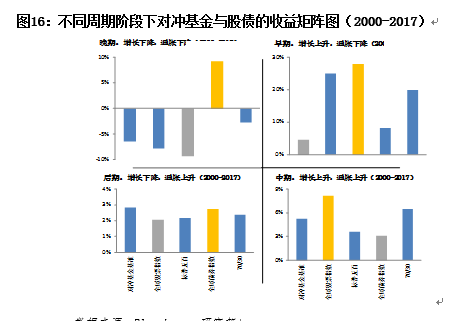

除结构因素外,对冲基金收益在经济周期的不同阶段收益特征差异显著,与股债及70/30优劣关系与经济周期高度相关。总体而言,近二十年其在不同周期的整体收益表现欠佳,但在经济周期晚期(增长、通胀同时下降)有一定风险分散并降低投资者亏损水平的效果。

从周期性表现来看,除经济周期晚期外,对冲基金的收益表现与股票、债券等主要资产差距明显。如图16所示(黄色和灰色分别代表了收益最佳和最差资产类别),在分别计算过去近20年不同经济周期中大类资产的收益表现后,我们发现,对冲基金并不能穿越经济周期为投资者带来预期的超额收益。

对冲基金不仅在早期(增长上升,通胀下降)和中期(增长上升,通胀上升)无法超越70/30,在后期的收益也不及全球债券指数。然而,作为另类资产,对冲基金是可以一定程度上在经济周期晚期为投资者分散风险的。在全球股票收益亏损近10%的晚期,对冲基金的亏损仅为6.3%,较标普500的亏损少。

(二) 把握对冲基金内部不同子策略在周期中的表现差异

正如此前所指出的,对冲基金不是一种资产类别,而是特定投资方式的总称。其内部策略差异较大,我们要详细根据不同投资方式与股票、债券和信用等之间的替代和互补关系,分析其适用的宏观和市场环境。

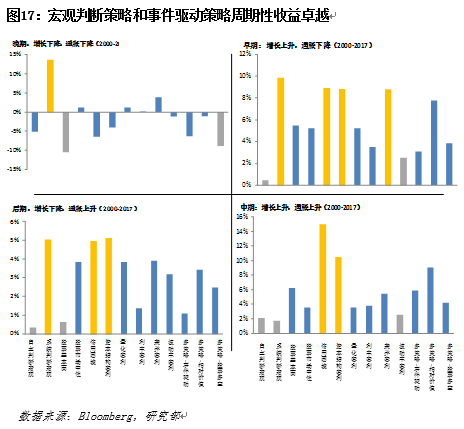

根据对宏观周期阶段的判断,动态调节不同子策略的时空分布。根据简单分析,我们认为,经济衰退时,应加大宏观策略中的系统型宏观判断策略配比,作为对冲工具;而在非经济衰退期间,与市场相关性较低的事件驱动型策略(信用困境和资本结构套利策略)是可行的投资基金。

在收益率上,系统性宏观策略在经济增长晚期的收益表现一枝独秀,在早期和后期的表现也堪称优异(图17)。系统性宏观判断策略尽管中期它的表现不如其他策略,但是可作为经济下滑时的良好对冲工具。

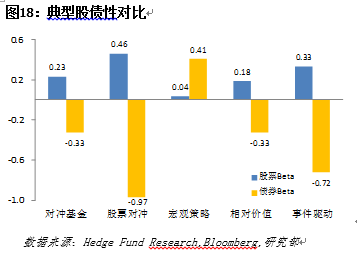

另外,在策略的股性和债性上,四类典型策略具备鲜明的股性特征。其中,宏观策略股性最低,仅为0.04,其收益基本与股市表现互不相关(图18)。因此,宏观策略作为分散风险的投资标的是十分可靠的。

与系统判断宏观策略对应的是事件驱动型策略,尽管该策略在经济周期晚期表现不佳,但信用困境和资本结构套利策略在其他三个经济周期的收益均属佼佼者。因此,我们可以根据对不同经济周期的判断重点配置宏观和事件驱动策略。

具体来说,宏观策略尝试构建战术性头寸以预测拐点,并在经济面临压力时期有着大幅跑赢大市的过往记录。在过去三次经济衰退期间(1990年7月至1991年3月,2000年3月至11月以及2007年12月至2009年6月),宏观策略是唯一跑赢债券的策略类别(图20)。这意味着宏观基金具备正偏态和低峰度,使得该策略获得正回报的概率高于平均水平,且回报稳定,不易出现严重收益回撤。

另外,宏观策略在全球跨资产投资委托和衍生品的广泛使用使其能够实现类似期权的回报分布。由于它能够根据宏观环境迅速调整敞口,这也决定了该资产类别在经济衰退和扩张期间与债券和股票之间相关性的急剧变化。

这种灵活性使得宏观策略在经济衰退期间能够保证比较稳定的收益率,分散总组合的风险,成为经济行至晚期时提供下行保护的可选策略。

同时,事件驱动策略(例如行动主义和并购套利策略)的较高长期过往收益也显示它在整个经济周期内都是可行的投资策略。此类策略历来是一种有效的股票投资方式,它追求更多的机会性投资,其回报通常取决于特定企业事件的进展。

这些基金往往有着较短的投资期限,并且采用对冲手段降低系统性风险来隔离事件对投资回报的影响。

事件驱动策略的表现往往取决于管理人预测企业事件发展的能力。同时,并购市场的健康状况也是决定事件驱动策略表现的重大因素,因为它决定了大多数子策略退出时的估值。

在目前企业部门现金充沛,且美国企业可能迎来税改的有利情况下,交易活动预计会保持旺盛,有助于兼并套利基金产生良好的回报。事件驱动策略收益的另一个影响因素是信用利差。这是因为在经济扩张的情况下,并购交易规模往往随着收购融资成本的下降而增加。同时这也是因为困境和重组基金占据的份额逐年加大,其表现和市场份额也得益于信贷环境的改善。

值得一提的是,目前对冲基金策略之间的内部相关性已降至新低(不同策略间三年滚动协方差0.50,20年均值为0.68),因此细分策略的选择至关重要。总结来看,尽管近年来对冲基金整体收益差强人意,宏观策略和事件驱动策略在其对应的经济周期阶段可以明显改善组合特征,实现风险分散化目的。

注:中投研究院立足于为中投公司战略和内部投资决策提供独立、客观和前瞻的研究支持。

来源:中投研究

梦想引领人生——第二届中国职业交易员大会重磅来袭!

2017年12月8日-10日 上海

咨询电话/微信18516600808