导读:上周债市继续下跌,3.6%“心理防线”失守,短期来看收益率上冲幅度难以预估。回顾“债灾”以来市场表现,看起来颇似“加长版的2013”,相似的行情背后到底是偶然还是巧合?本文将从海外环境、基本面、政策面等多个维度比较当前市场与2013年的异同,希望从历史的轨迹中寻找未来的线索

。

债市失守

3.6%

“心理防线”。

上周债市继续下探,周一,

10Y

国债即宣告失守

3.6%

“心理防线”(此前,市场中不少人将

3.6%

看作债券收益率的“天花板”)

,

此后进一步大幅杀跌。周四,在央行开展

MLF

等消息的刺激下,市场一度出现反弹,但周五操作兑现后,很快重归弱势。国债期货

TF1706

、

T1706

分别大幅下跌

0.73%

和

0.66%

,前者收盘价创出新低。一级市场表现疲弱,中标利率较二级市场上行,我们此前提示的“一级带着二级上”进一步被验证。现券方面,二级市场收益率全面上行,

10Y

国债活跃券盘中破

3.7%

,单周上行幅度接近

15bp

。

熊市中做熊市该做的事。

市场抛售的力量为何会被进一步激发?事实上无论是基本面变化还是政策面调整都难以完全解释上周的异常波动,一级市场招标惨淡看起来是重要的催化,但其实也是结果而非原因。如果非要给短期的行情找一个理由,恐怕只有一个——当前是熊市,熊市中的阴跌迟早会积累成暴跌,只不过恰好出现在了上周。“牛市中做多,熊市中做空”看起来是一句废话,但其实大道至简。熊市中要做熊市该做的事,第一要务是避免损失;在熊市里去预测收益率的顶部、抓反弹只是次要矛盾,回过头看,常常也是得不偿失。

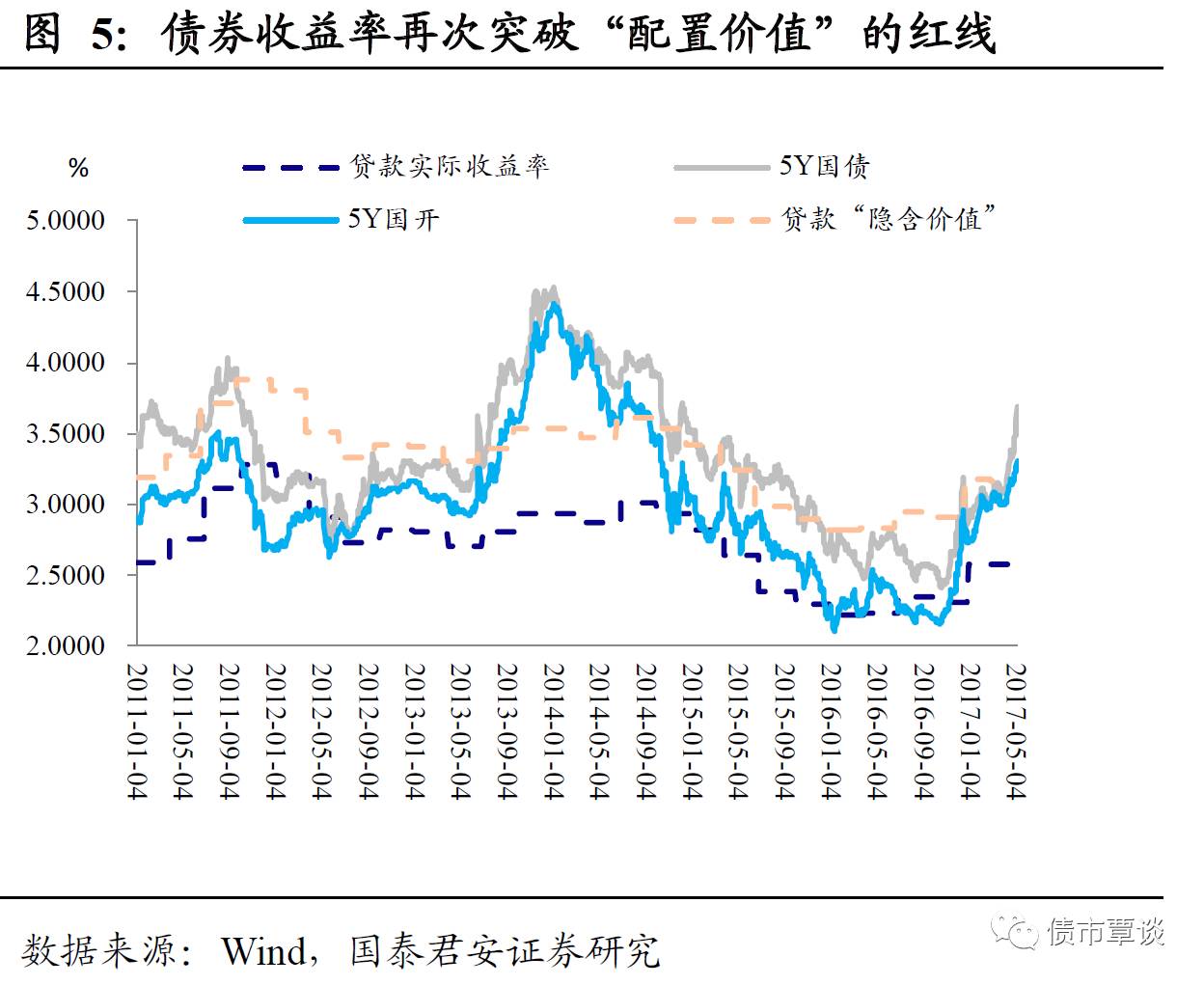

加权贷款利率开始上行。

按照一季度货币政策执行报告公布的数据,贷款静态的实际收益率水平可能在

2.65%

左右,考虑到债券“溢价效应”,

10Y

国债相对信贷的“配置价值线”可能在

3.5%

附近,债券已经开始体现出“价值”。不过,不要忘记,上次类似的情况(债券收益率显著突破“配置价值线”)出现在

2013

年,当时市场超调的水平,用任何静态的逻辑都是无法解释的。就像股票牛市中“市盈率超过

50

倍就是脱了缰的野马”,债券收益率脱离“理论区间”后的调整幅度也是难以提前预知的。

利空打“暗牌”,短期不言底。

上周四的反弹一度使“多头”重燃希望,不过我们认为,当前环境与

3

月反弹之前截然不同。

3

月的反弹是在利空即将出尽的情况下,对于一致预期的抢跑:站在

3

月中旬的时点,利空因素均是“明牌”,市场对此预期较为充分。而站在当下,市场预期的最大利空是对于监管趋严的担忧,这个利空相当于是“暗牌”:一面是监管政策密集出台、银监局进驻现场的高压态势,另一面是对于监管目标和量化考察标准的模糊。所谓看不清楚的才是最可怕的,监管的利空处于一种“测不准”的状态,面对这种“测不准”,一方面被监管者很可能以最保守、最安全的方式应对:即停止一切“可疑”的业务;另一方面,市场也很难形成一致的预期,到底监管会推行到怎样的地步。“大阳线”不会像

3

月份那样再次阶段性的改变市场信仰。

政策不用“猛力”,但难以就此“收力”。

上周五公布的央行一季度货币政策执行报告,在语气上似乎有所缓和。央行删除了“针对金融深化和创新发展……抑制资产泡沫,防止脱虚向实”的措辞,同时新增“重视防控金融风险”的措辞,与

2016Q4

报告相比,“金融风险”(相对于“抑制资产泡沫”)似乎被摆到了更加重要的位置。此外,还删除了“下决心处置一批风险点”的提法,新增“加强协调配合,把握好节奏和力度,注重稳定市场预期”的措辞。我们认为,央行虽提示不用“猛力”,但也难以收力:①

2016

年

Q3

报告中的“强化底线思维”并未重提;②与

2013

年不同,此次监管并非着眼宏观过热风险,而是着眼于结构性泡沫问题,既然不是“总量问题”,央行层面信号“含糊”并不难理解,央行态度弱化也不代表结构性的监管政策会止步。

信贷“高烧不退”的信号值得重视。

上周发布了部分

4

月经济数据,通胀、进出口等并非当前市场主要矛盾所在,重要性不高。我们希望提示的是,

4

月新增信贷继续维持在

1

万亿以上的绝对高位,远高于去年同期水平(

5556

亿元);并且,票据融资继续“反常”负增长,说明窗口指导可能仍在延续,实体的真实需求恐怕比数据反映得更强。融资持续旺盛的信号值得重视,短期部分经济指标以及商品价格的回落未必代表经济下行周期回归,从融资收缩到经济下行需要过程,何况融资收缩的情况还未真正出现。“紧货币

+

紧信用”上半场,更需要警惕的是融资过快地被动收紧,而实体需求短期有惯性,导致融资缺口扩大,推高融资成本,这可能会给债市带来监管政策之外的“增量利空”。

利率专题:往事并不如烟,一切无法随风——16年“债灾”与13年“钱荒”后债市异同

2.1.

旧梦新愁:“债灾”与

“钱荒”后市场表现对比

债市恍惚回到

2013

。

2013

年下半年,债券市场经历了一轮具有“划时代”意义的熊市,这轮熊市与以往基本面因素(增长或通胀)驱动的行情存在着显著的区别,虽然持续时间不长(

125

个交易日,明显短于历史上其他几次熊市),但是调整幅度几乎创历史之最(国债超过

130bp

,国开债超过

180bp

)。

回顾

2016

年

10

月“债灾”以来债券市场表现,与

2013

年的“钱荒”后债券熊市颇有相似之处:

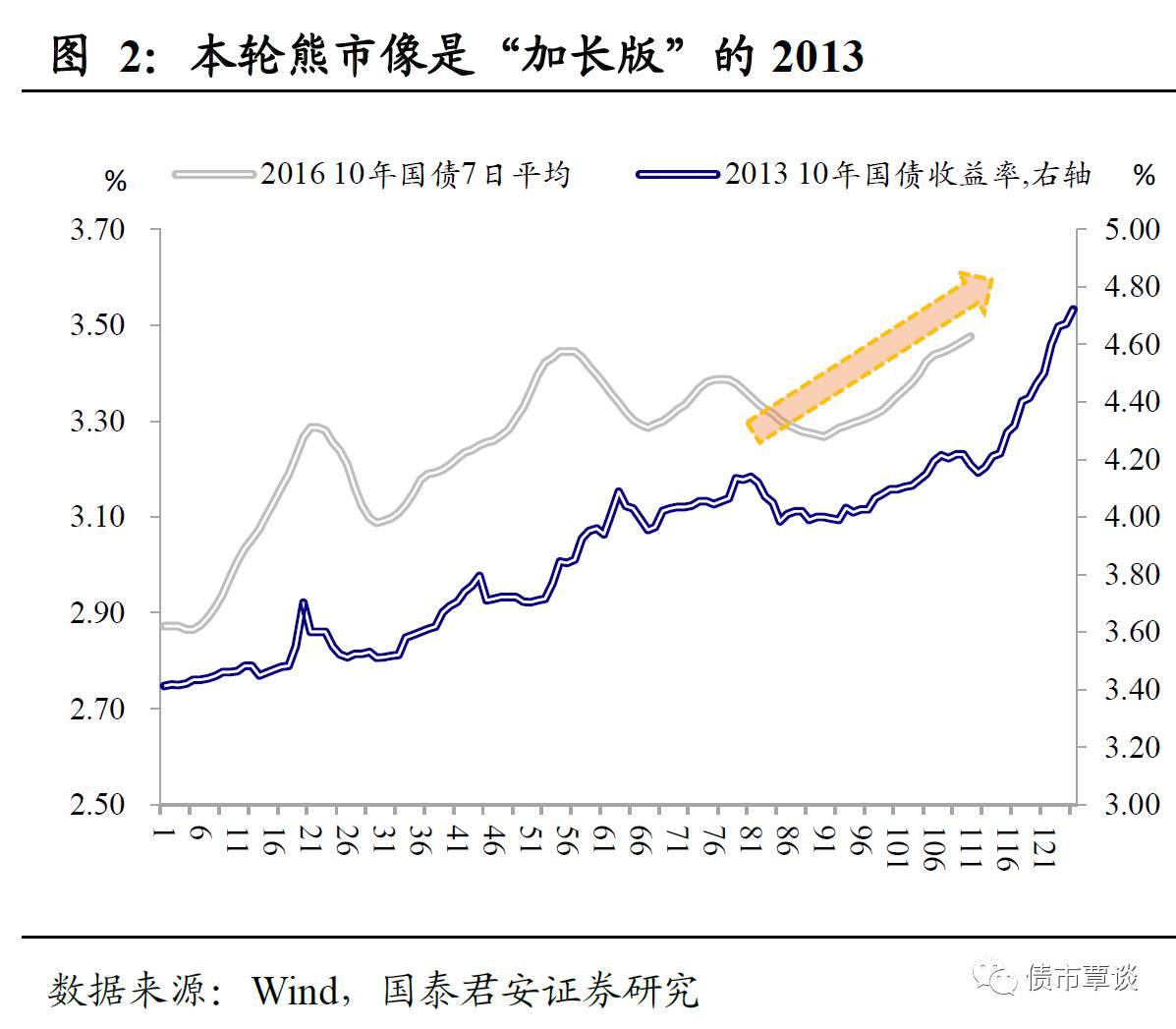

①市场下跌“猛而急”。收益率无论是上行的速度还是节奏,都像是一个“加长版”的

2013

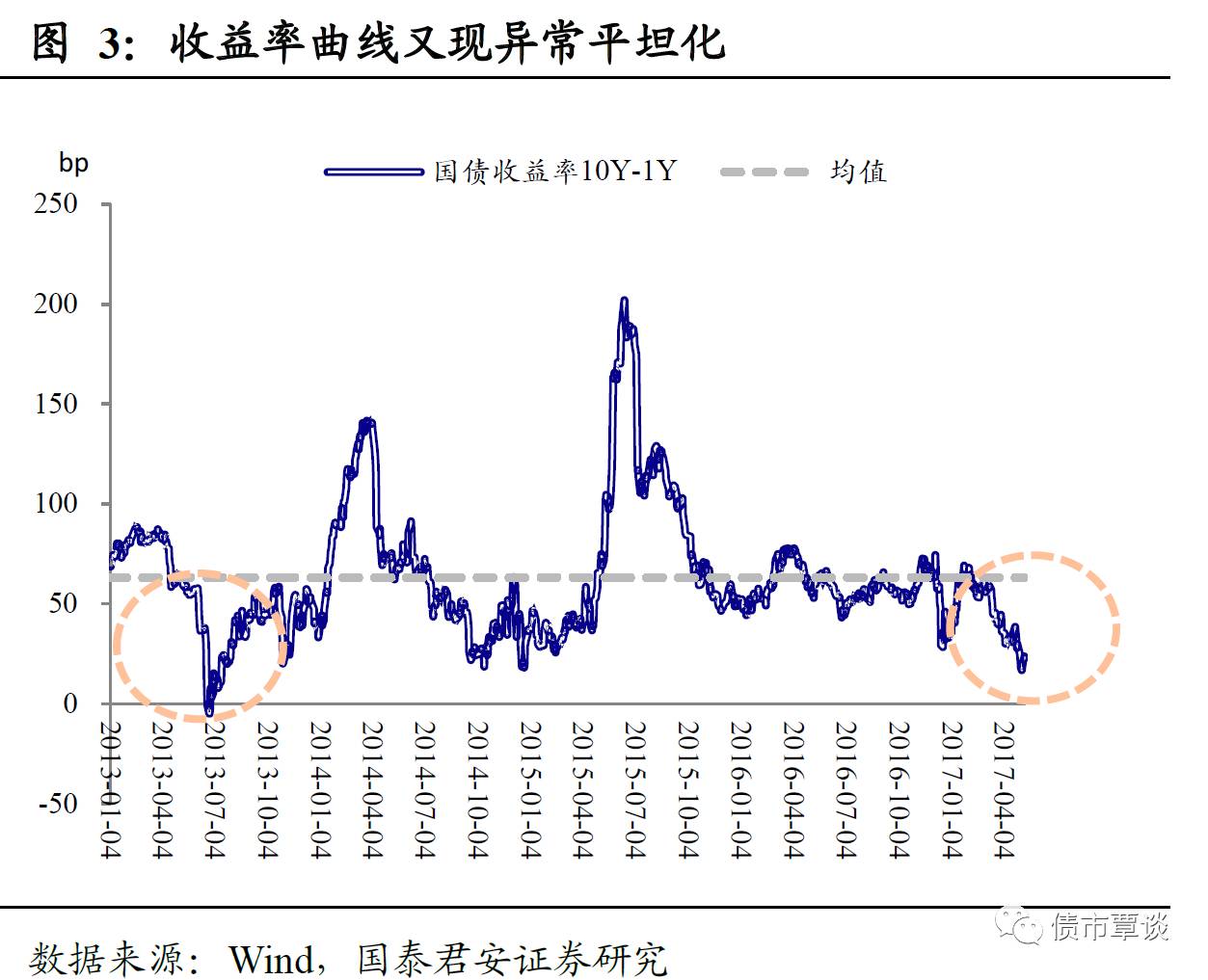

年。②收益率曲线极端“平坦化”。目前

10Y

与

1Y

国债利差在

20bp

附近,尽管还没有像

2013

年那样形成倒挂,但也大幅低于中枢水平(

63bp

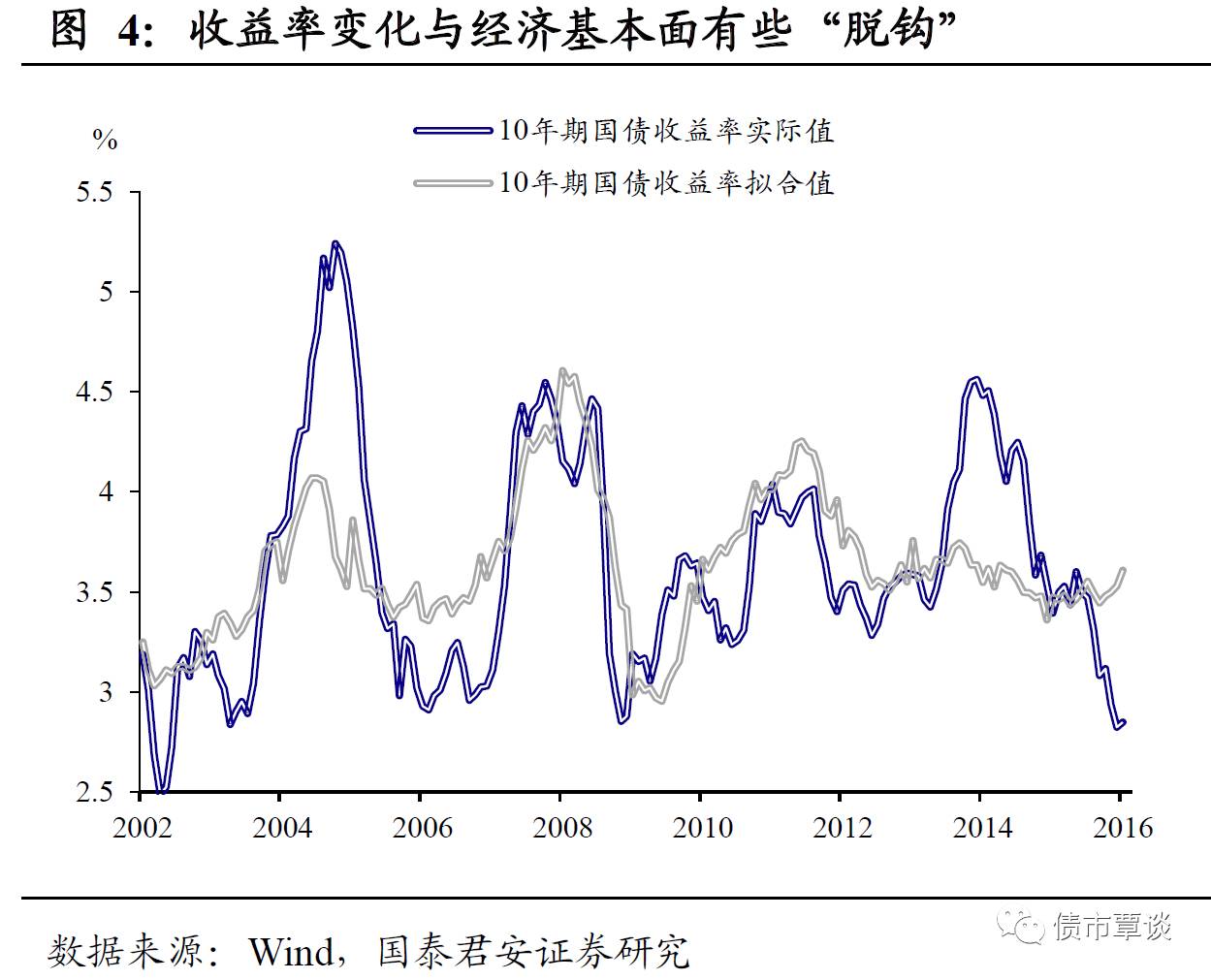

),处于历史极端低位。③市场运行与传统基本面因素脱钩。基于费雪效应的“实际利率

+

通胀”框架对于解释当前收益率变化的用处不大,类似的情况在

2013

年也出现过,市场更多地由监管政策预期驱动。④“配置价值”红线失守。当前收益率水平显著突破了基于信贷与债券比价关系的“配置价值红线”(详见“配置价值论?可能只是刻舟求剑和自欺欺人

_20170306

”),上次出现这种情况恰好就是在

2013

年。

具体来说,我们可以看到:

①从时间跨度看,本轮下跌已经持续超过

140

个交易日,在持续时间上超过了

2013

年的钱荒行情;②本轮下跌以来资金面的压力较

2013

年缓和,以

R007

为例,累计上行

30bp

,低于

2013

年的上行幅度,资金利率波动率也显著小于钱荒时的情况;③利率债调整幅度小于

2013

年,

10Y

国债累计上行

100bp

,

2013

年最多上行

130bp

;④短期信用债调整幅度小于

2013

年,长期已经超过

2013

年,期限利差收敛的幅度超过

2013

年;⑤短端信用利差走扩幅度小于

2013

年,但长端已经超过。具体可见下表:

相似的行情背后到底是偶然还是巧合?下文将从海外利率、经济基本面、政策环境等多个维度比较当前市场与

2013

年的异同,希望从历史的轨迹中寻找未来的线索。

2.2.海外

环境:FED从“口头紧缩”到“实际紧缩”

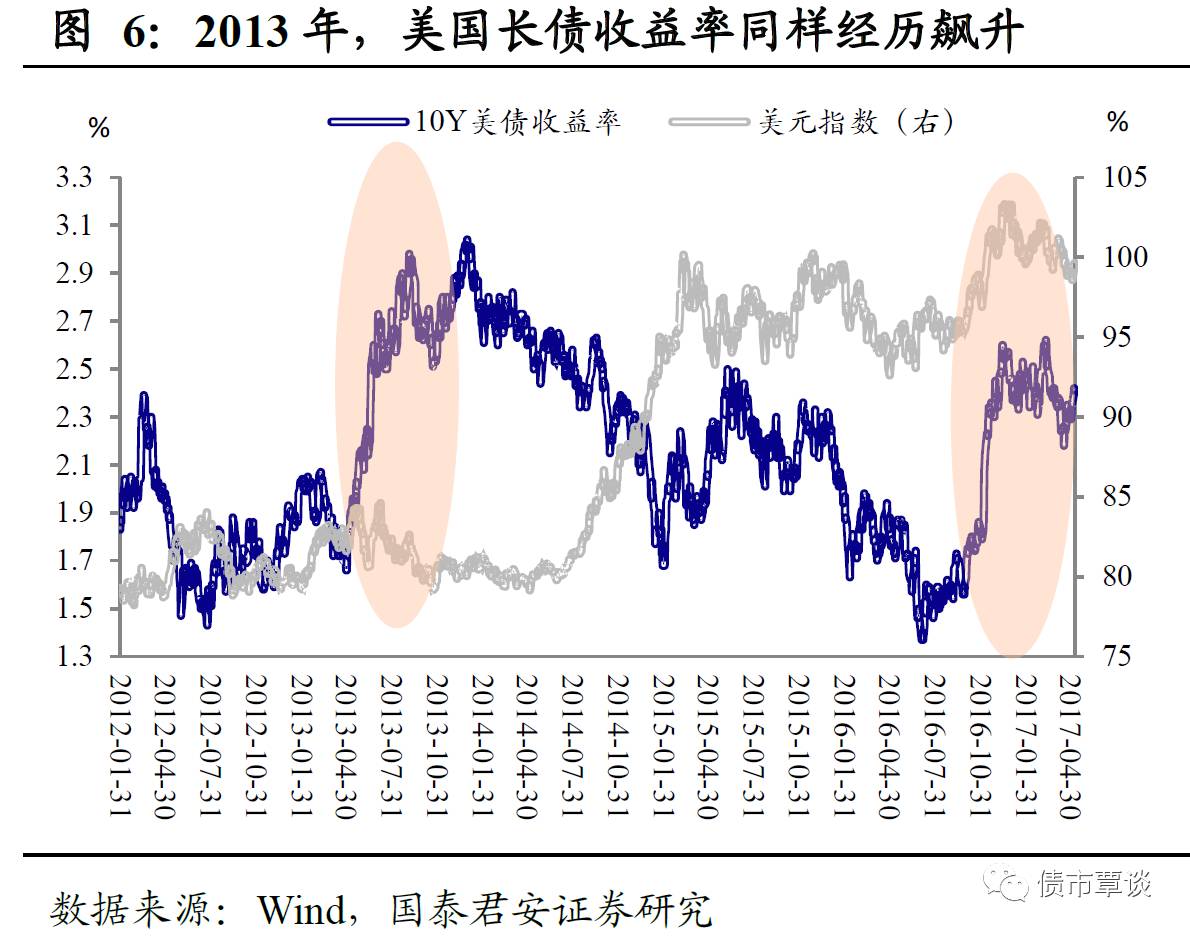

2013

年,美债收益率也经历了大幅上行。

2016

年

10

月“川普交易”启动以来,

10Y

美债收益率从

1.55%

最高升至

2.60%

附近,幅度超过

100bp

,是国内“债灾”的重要催化剂之一。回顾

2013

年的“钱荒行情”,事实上也能看到海外因素在推波助澜。从

2013

年

5

月到

2013

年末,

10Y

美债一路由

1.66%

上升至

3.04%

,幅度接近

140bp

。两轮熊市中,长端美债的表现非常类似。

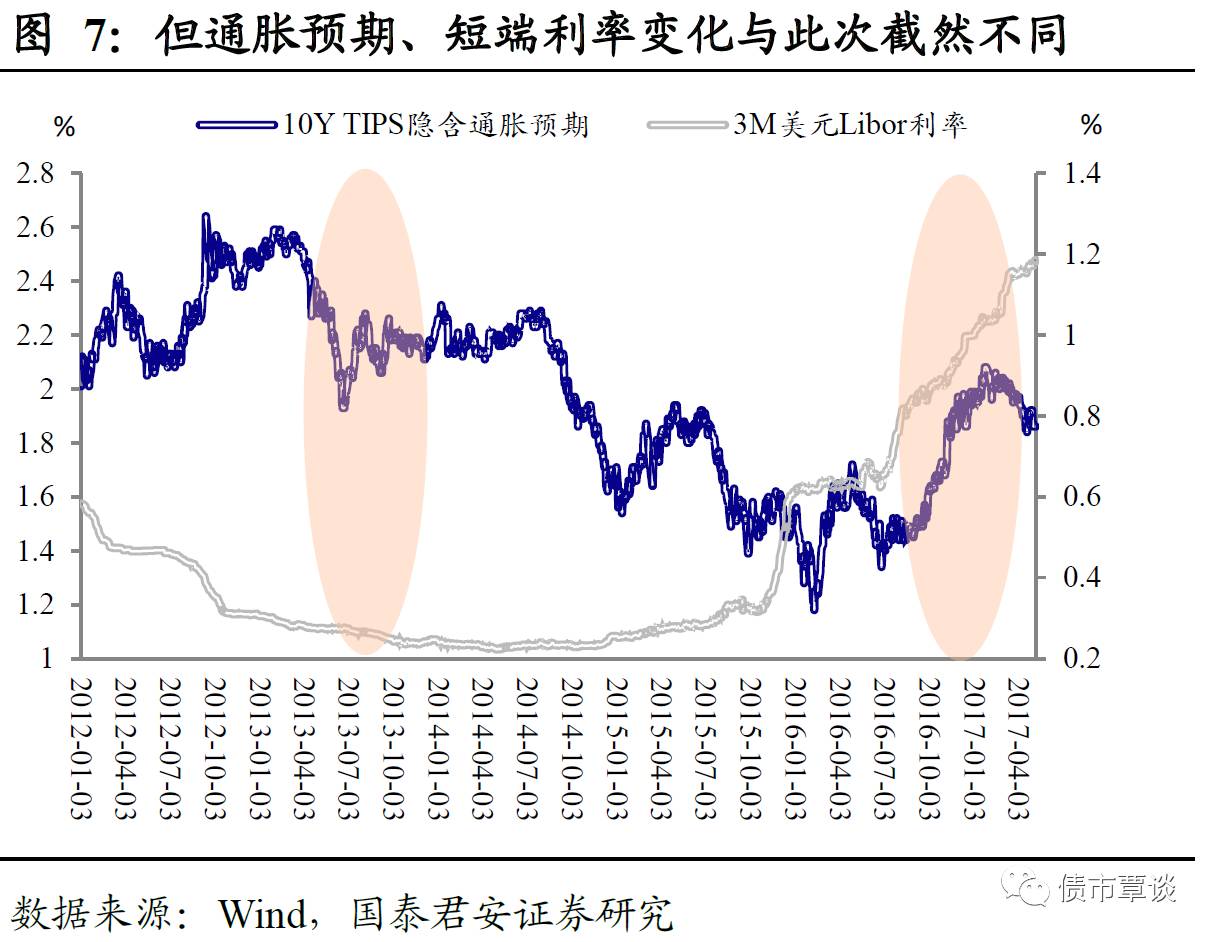

但美债利率飙升背后的驱动逻辑有所差异。

虽然两次美债利率走势雷同,但回过头看,驱动逻辑还是存在明显的区别:

2013

年美债暴跌几乎纯粹是市场“预期波动”的结果(

Fed

“口头收缩”),而近期美债下跌则能够看到“实实在在”的推动力量(

Fed

政策路径已经实质性转向)。

具体说来,

2013

年美债暴跌的原因是时任美联储主席伯南克在一次讲话中提及“缩减

QE

”,市场在习惯了旷日持久的宽松后,首次对宽松产生了怀疑(“

Taper Tantrum

”),引发了债券市场的剧烈抛售。事后看这只是市场的一次“情绪波动”(退出

QE

直到

2014

年底才发生),美债在之后两年又重回牛市。

2016

年以来美债收益率的上行则是通胀预期和

Fed

政策实质转向共振的结果。这次资产价格的波动是系统性的,不仅观察到

10Y

美债收益率上行,还看到美元指数、

TIPS

隐含通胀预期、短端美元

Libor

等同步上行(这些现象在

2013

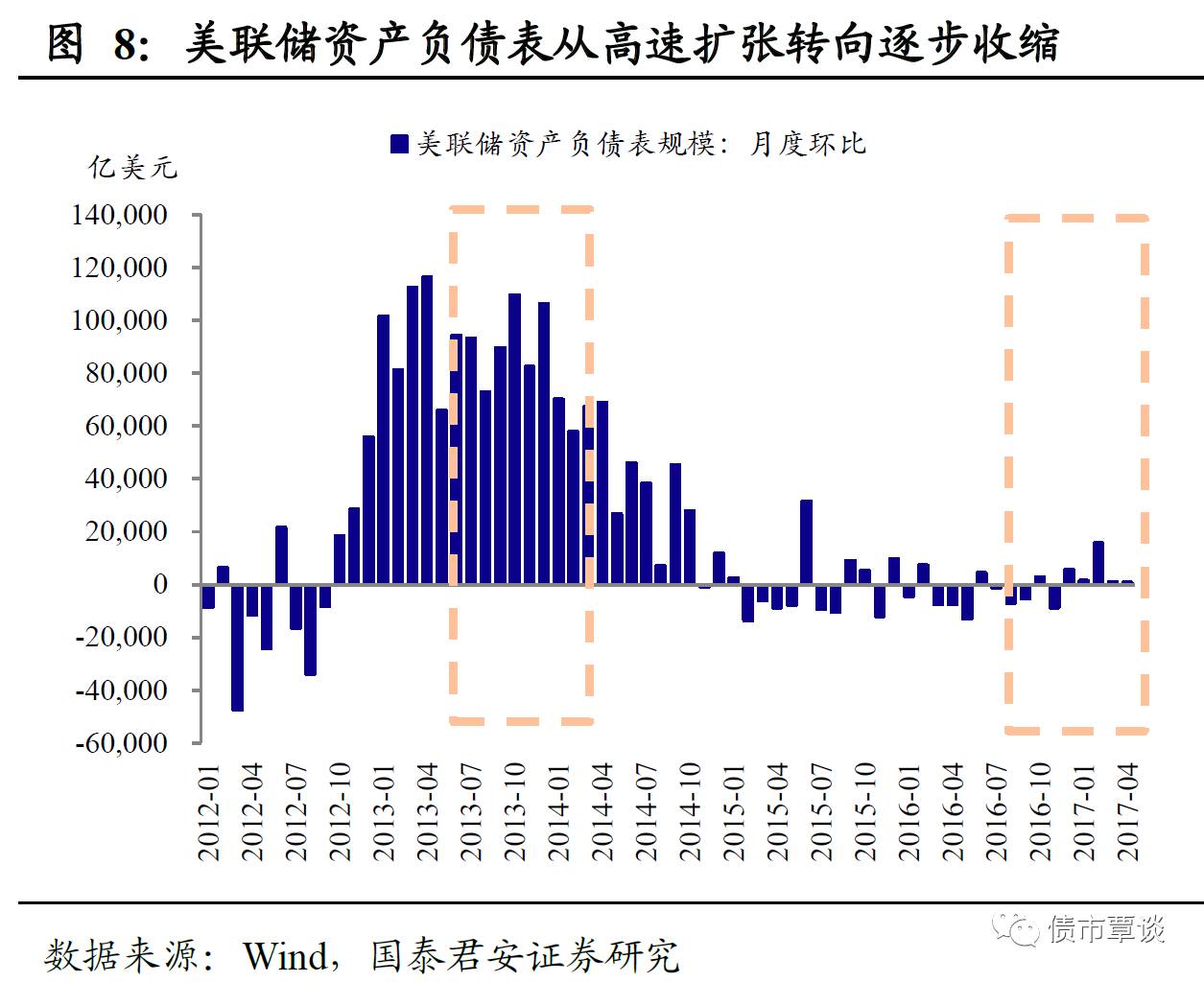

年并没有出现),美联储资产负债表也从

2013

年快速扩张转向稳定(下半年还有收缩压力),从这个角度看,这轮美债利率上行恐怕不会像

2013

年那样“昙花一现”。

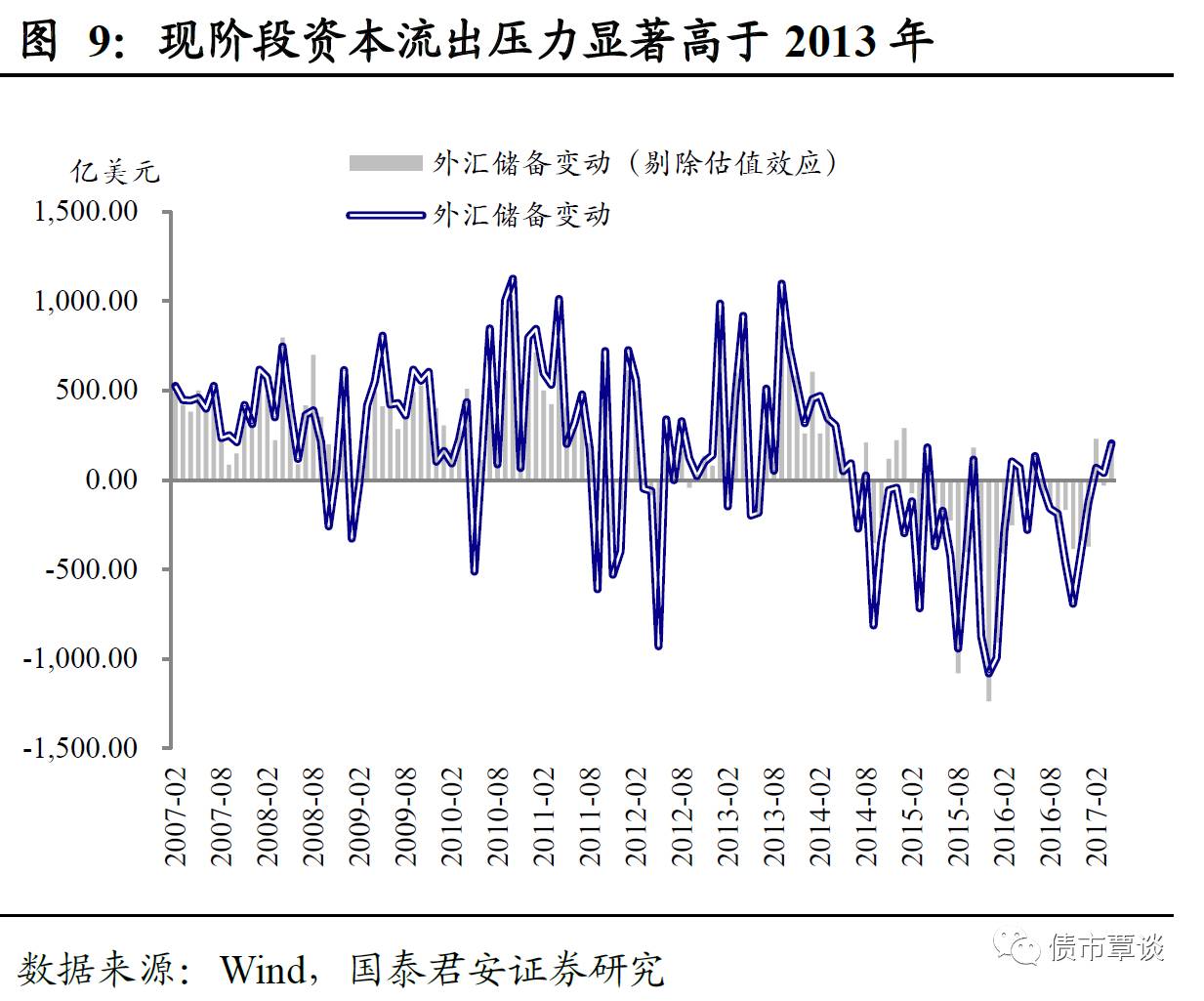

人民币汇率压力转向“显性化”。

汇率预期是国内国外利率的“缓冲层”,直接决定海外利率向国内传导的压力。当前与

2013

年另一个显著区别是,

2015

年“

811

汇改”之后,汇率压力已经从“隐性”转向“显性”,并成为牵制国内政策的重要变量之一。虽然短期看汇率再度出现企稳的信号,但中长期压力并未消除,这决定了海外利率上行对国内利率的推动力较

2013

年更加“刚性”。

2.3.

基本面:从经济“L”型的“一竖”到“一横”

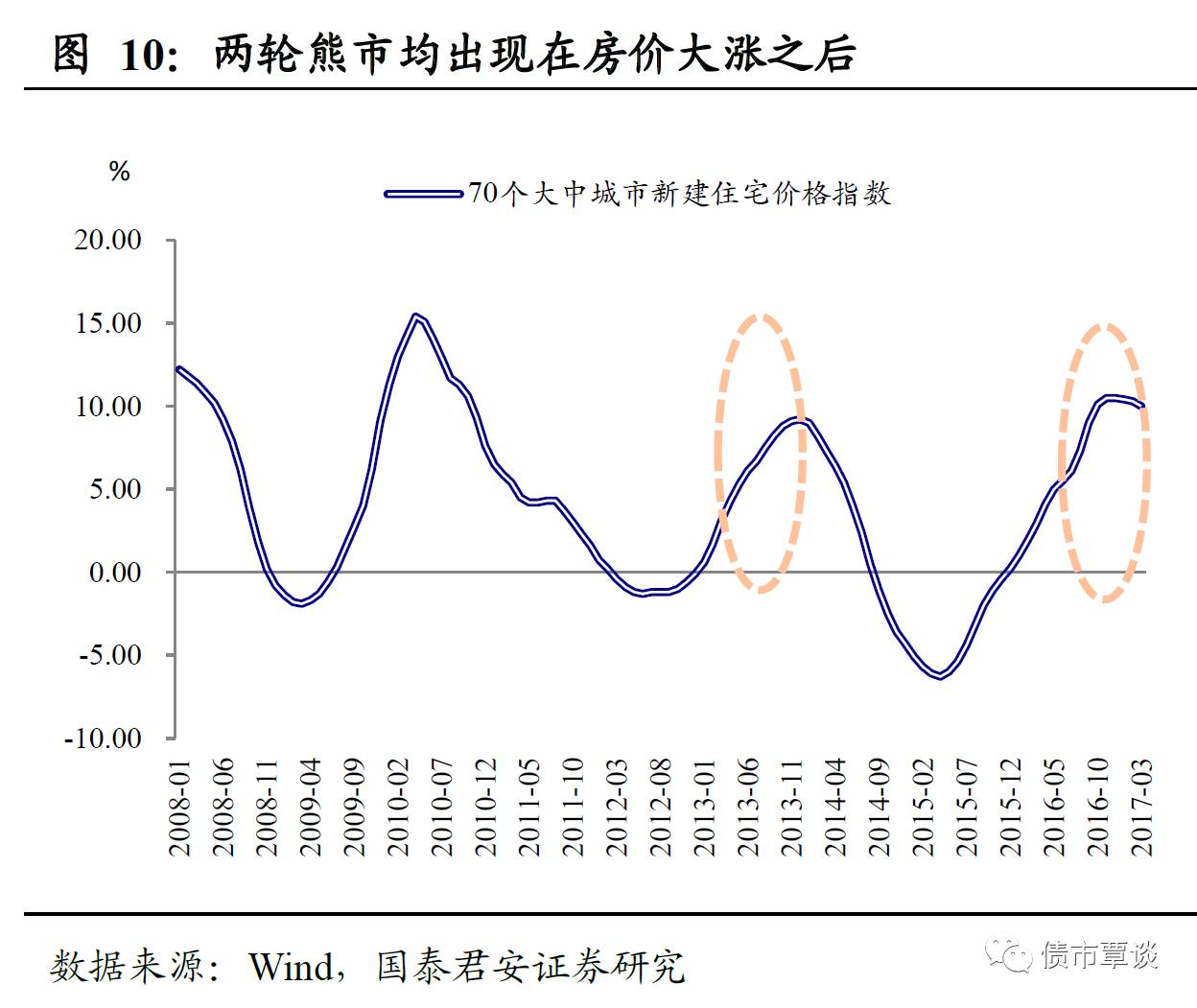

“债券熊”总在“楼市热”之后。

中国房地产周期在决定大类资产轮动和政策演化过程中一直扮演着至关重要的作用。从房价走势看,这轮债灾与

2013

年的“钱荒”都出现在一波房价高峰之后。从

2012

年

6

月到

2014

年

4

月,房价环比连续

23

个月上涨,房价绝对涨幅(以百城样本住宅平均价格计)超过

15%

;本轮房地产涨价从

2015

年

5

月启动,截至最新数据,也已经连续上涨了

23

个月,房价涨幅更甚于上一轮,接近

25%

。

除所处的地产周期阶段类似外,我们接下来分别从增长、通胀、融资、中观企业等方面比较当前环境和

2013

年的异同。

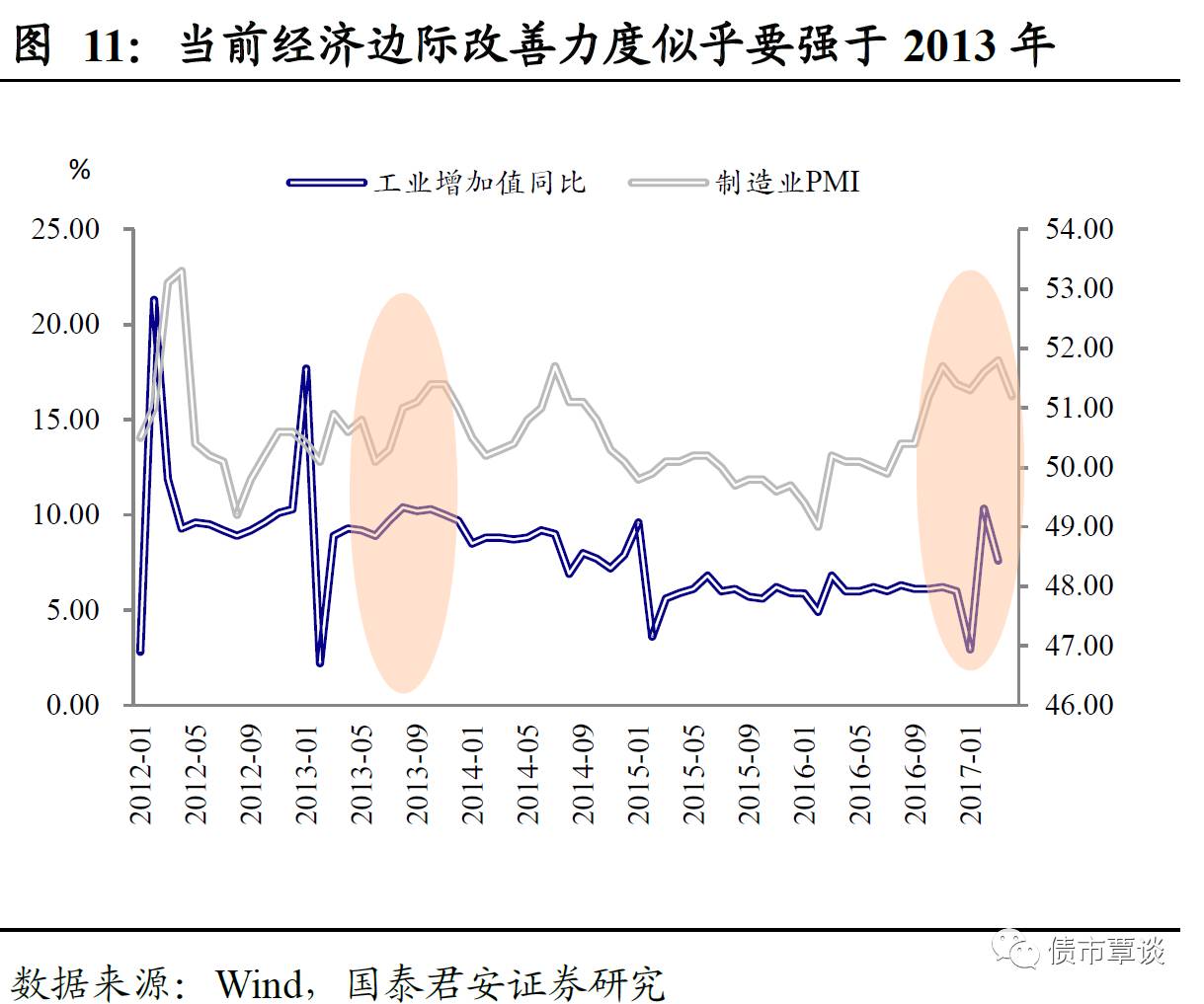

经济增长:绝对水平下台阶,但边际变化更积极。

2013

年,宏观经济增长处于“四万亿”刺激计划和房地产小周期“余温未尽”的阶段,经济增速仍能勉强保持在

8%

附近,但式弱势头已经比较明显。当前经济增速与当时相比虽然已经下了一个台阶(

7%

以下,回落

1

个百分点),但是经济边际改善的势头比

2013

年更加明显。例如,如果我们观察

PMI

这类刻画边际变化的指标,从

2015

年底就开始筑底回升,修复的速度和稳健程度,均要强于

2013

年。

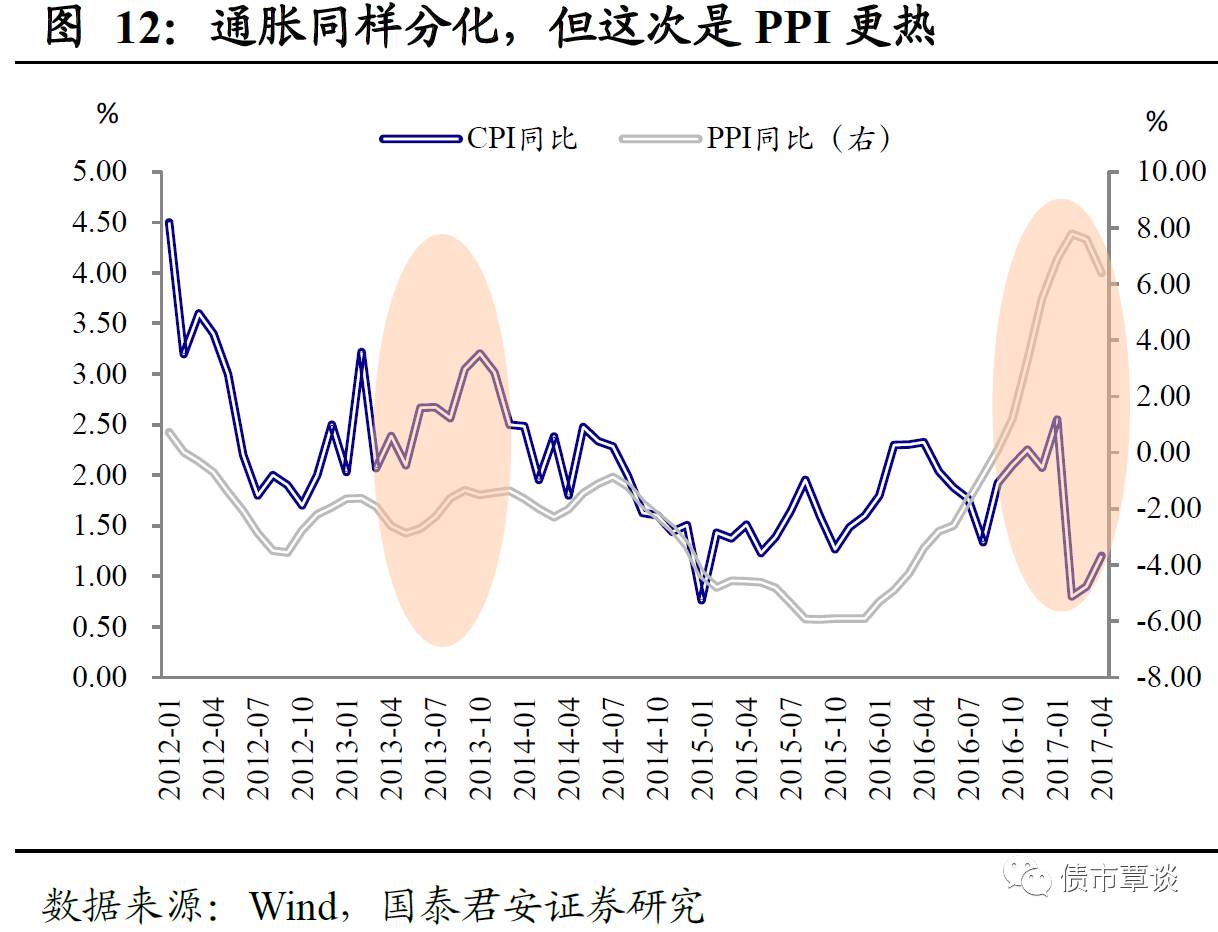

通货膨胀:同样的分化,不同的结构。

通胀指标在

2013

年和近期均出现了明显的内部分化;不同的是,

2013

年压力体现在终端

CPI

上,而近期压力则体现在中上游

PPI

上。具体来说,

2010~2011

年,中国经济曾经历过一轮幅度不小的通胀(

CPI

冲高至

6%

以上),到

2012

年通胀压力明显缓解,但在

2013

年,通胀“魅影”又有显现的迹象(

CPI

再度回到

3%

上方);同期,

PPI

从

2012

年一季度之后就进入了稳定的负增长状态,中上游面临的更多是通缩压力。近期的情况与

2013

年截然相反,从

PPI

看,经历了一轮幅度巨大的修复,结束了持续近

5

年多的通缩;但终端

CPI

一直萎靡不振,处于低位徘徊状态。

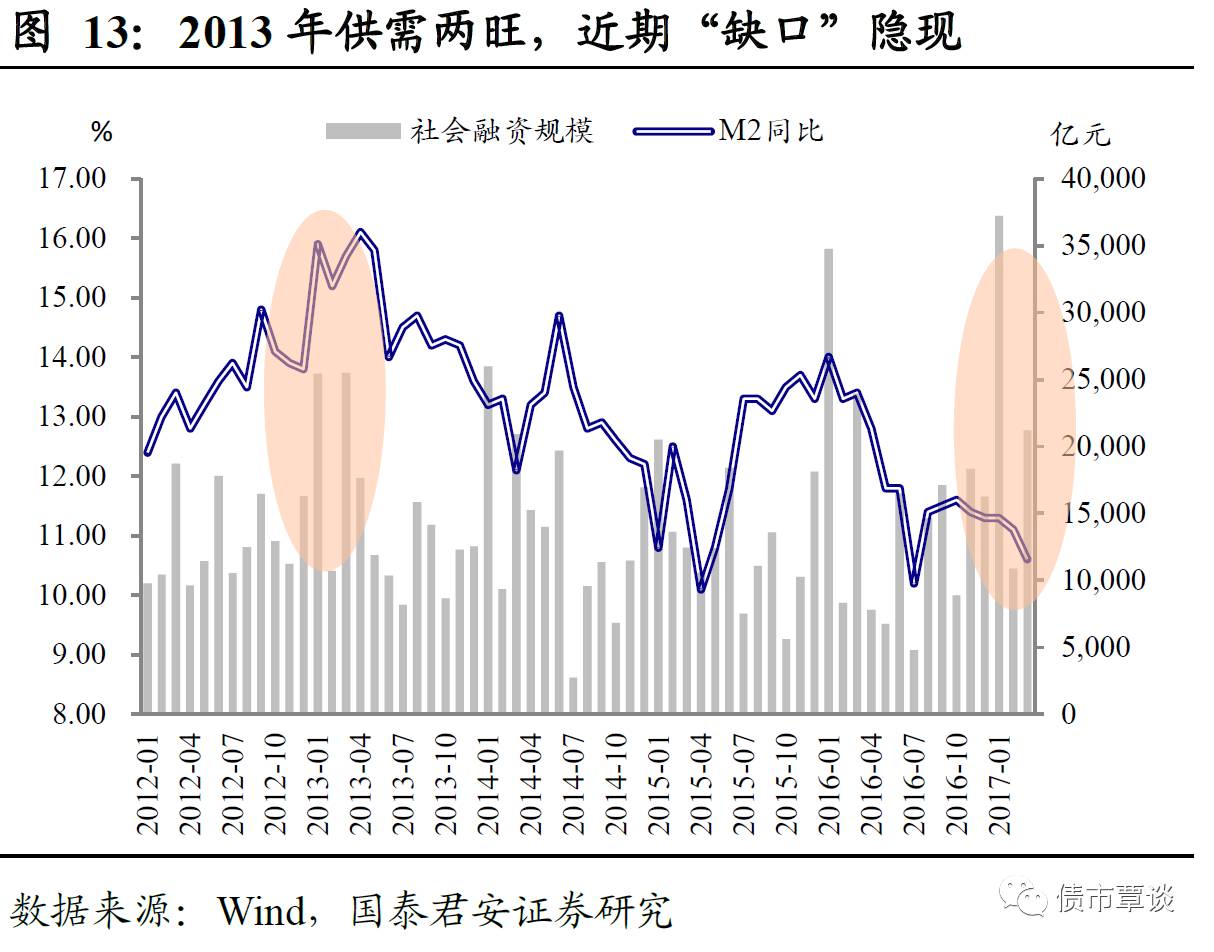

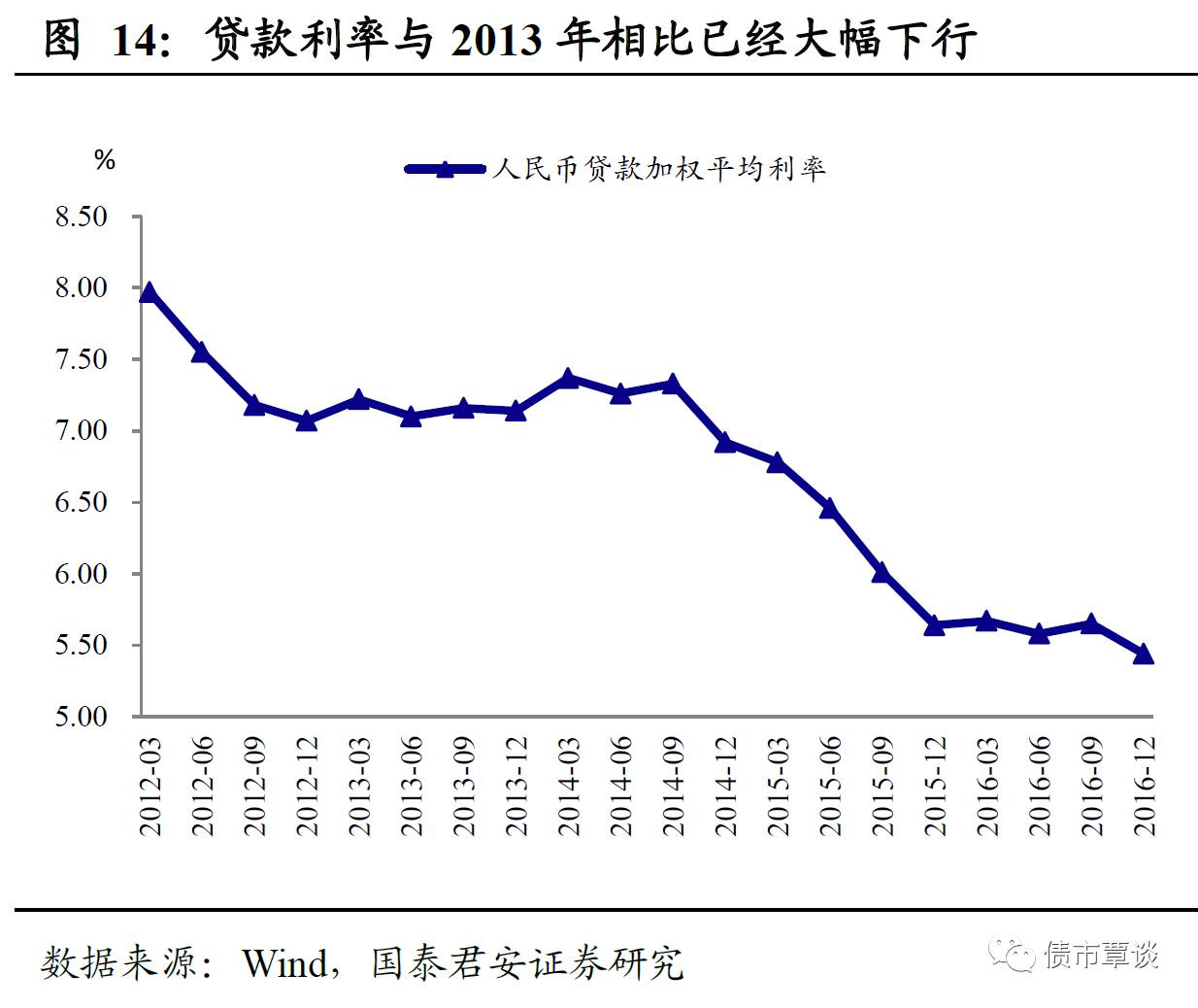

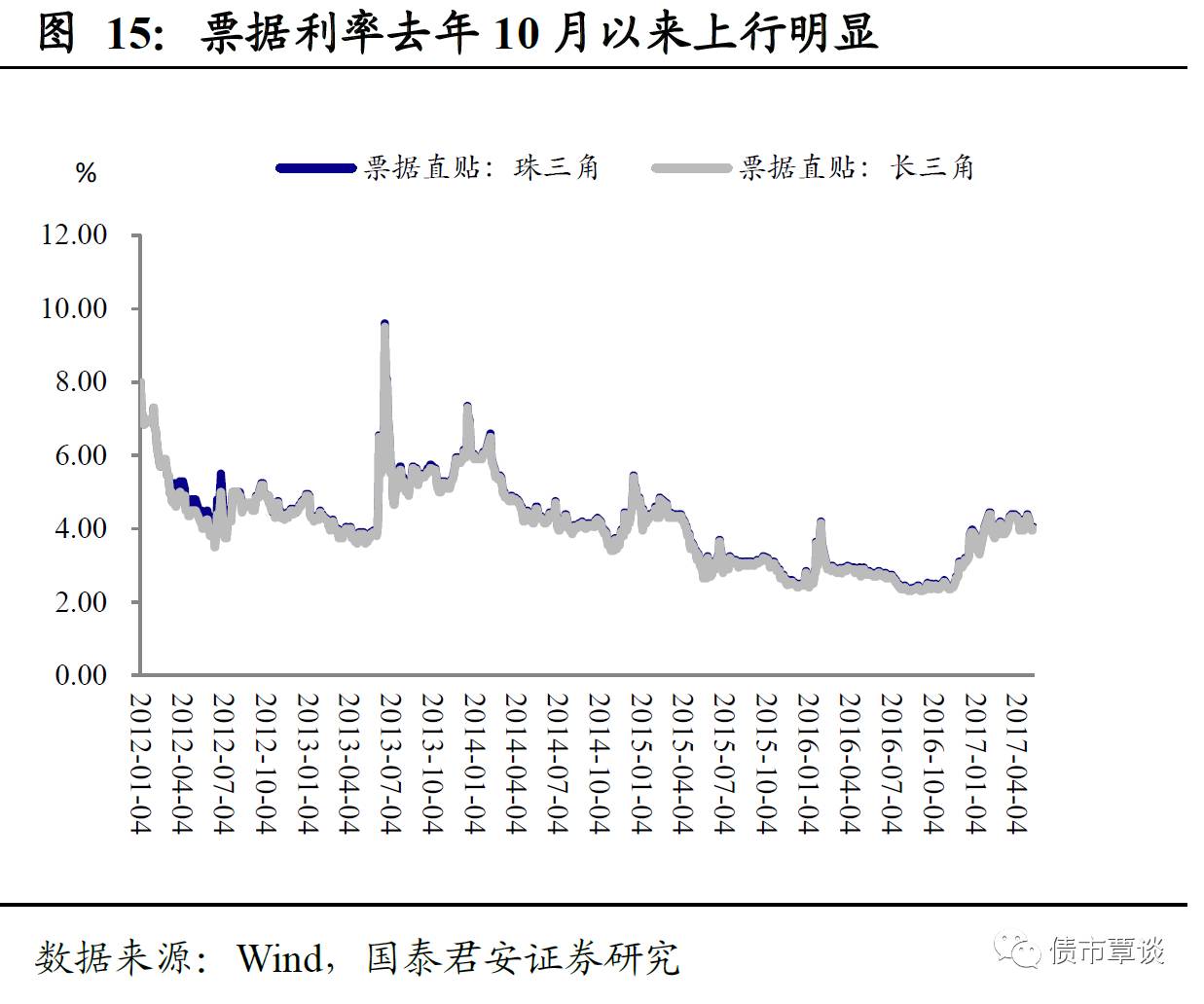

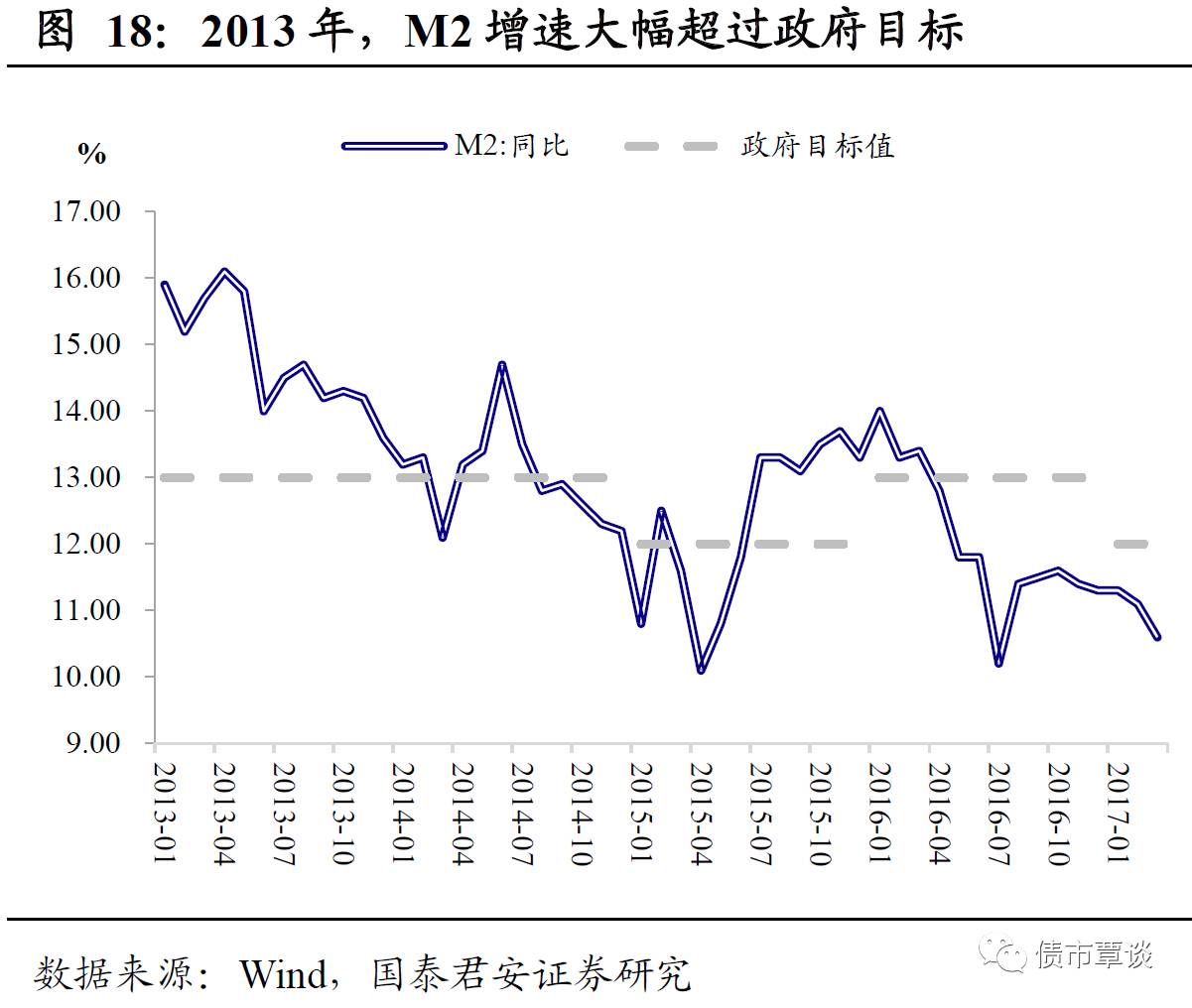

融资环境:供需两旺与“缺口”隐现。

2013

年开年货币呈现供需两旺的态势,一方面货币供应量快速增长,

M2

同比连续维持在

15%

以上的高位,远远高于当时的目标增速(

13%

),另一方面社会融资规模也在“非标”的带动下快速扩张(

2013

年

1

月和

3

月社融总量均在

2.5

万亿以上)。

2016

年下半年以来的情况是,货币供应的速度算不上快,维持在同比

11%

左右;但融资需求却较为旺盛,社融规模和企业中长期信贷量不断刷出新高。货币供给受限于需求坚挺的“缺口”逐步有所显现。从融资利率的角度看,信贷成本受降息影响,目前比

2013

年明显下台阶,以一般贷款加权平均利率计,已处于历史最低水平,比

2013

年低

160bp

以上。不过,从粘性更小的票据利率看,目前已经上升至

4%

附近,只比

2013

年低

50bp

左右。

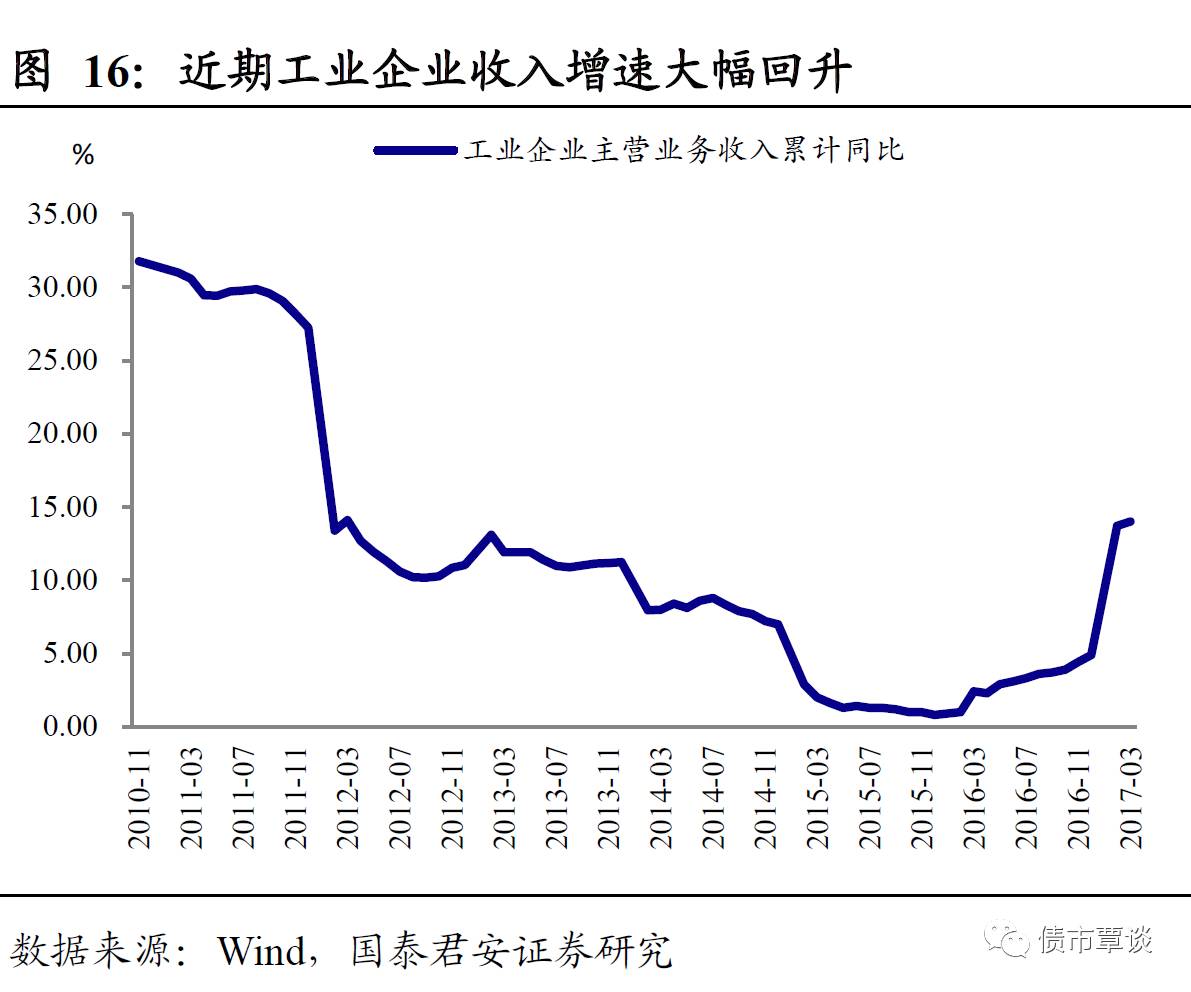

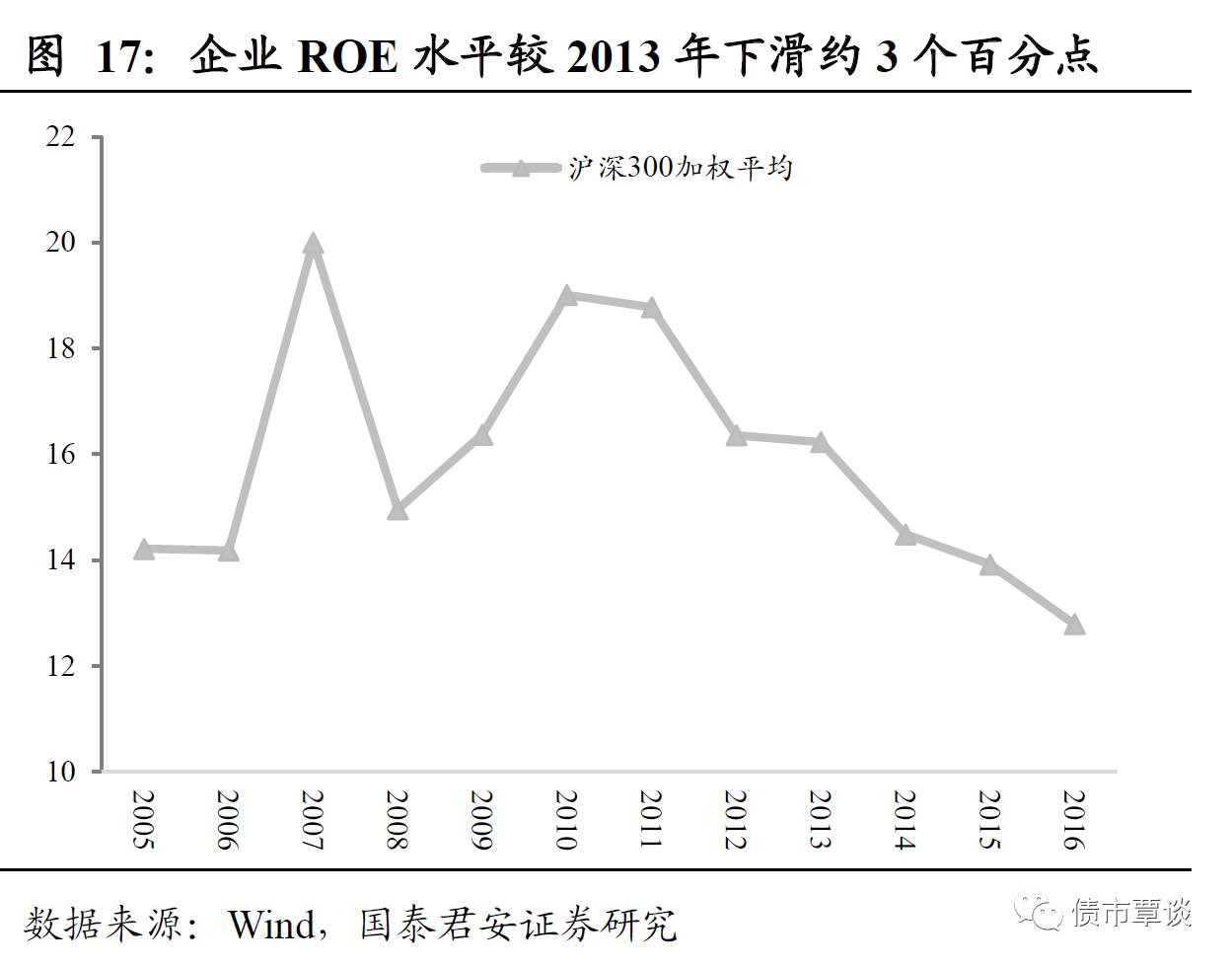

中观企业:收入大幅赶超,盈利能力略有下滑。

从中观企业的角度看,

2013

年企业收入事实上处于持续下滑的过程中,工业企业主营业务收入增速在

2013

年初为

11.9%

,随后缓慢回落至

11.2%

左右,并在

2014

年再下台阶。近期企业收入则呈现大幅改善的状态,

2017

年

3

月收入增速已经回到

14%

,超过了

2013

年的平均水平。从盈利的角度看,现阶段沪深

300

指数

ROE

水平在

12.8%

左右,比

2013

年下降了

3.4

个百分点。

2.4.

政策面:从“暴风骤雨”到“阴雨绵绵”

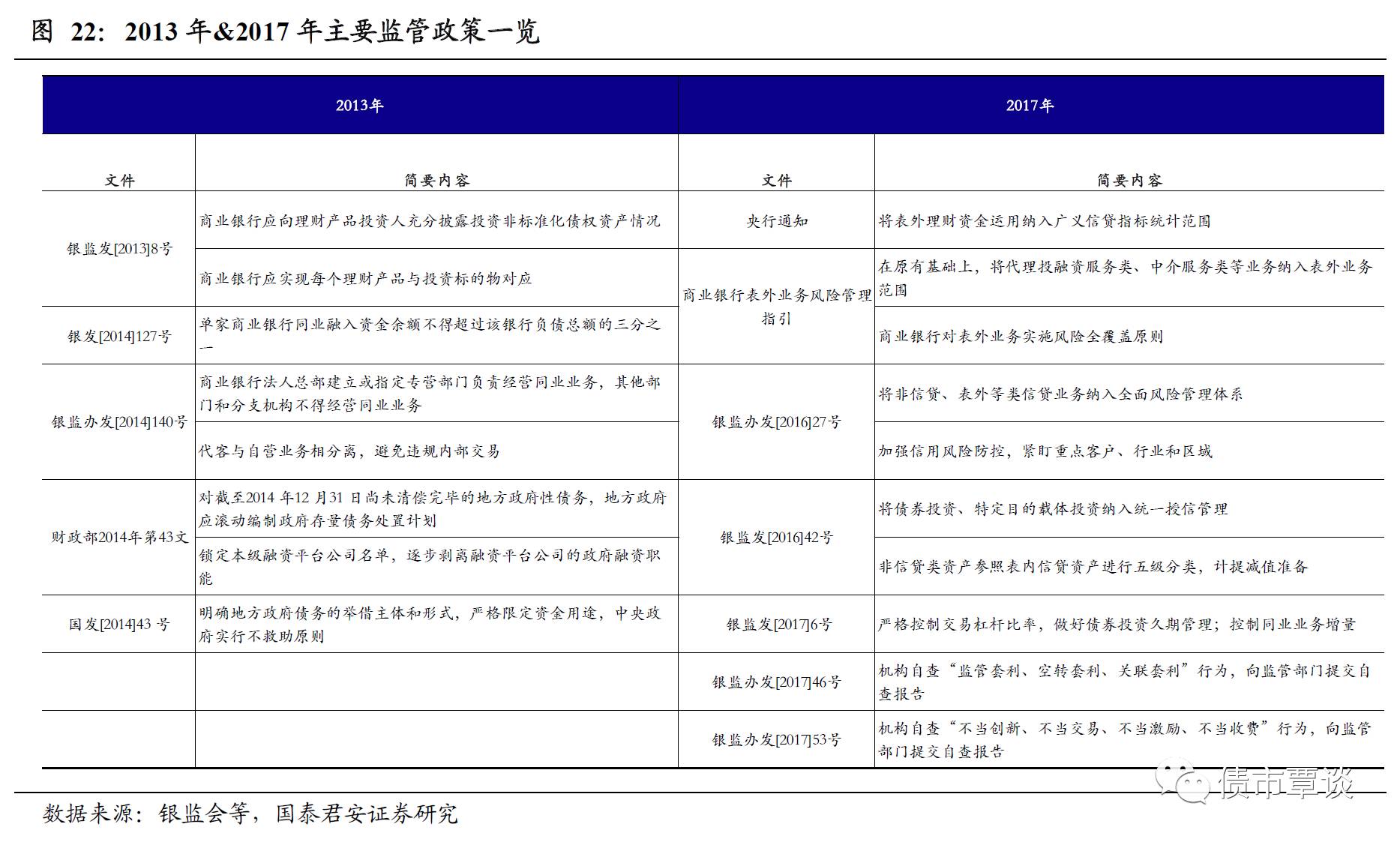

“监管风暴”直接催化市场下跌。

2016

年“债灾”和

2013

年“钱荒”最为相似之处在于,监管政策取代传统的基本面因素,成为驱动行情最直接、最核心的变量。两个时期政策的共性比较明显:从总量层面看,货币政策基调均经历了由松转紧的拐点:

2017

年中央经济工作会议提出“货币政策保持稳健中性,调节好流动性闸门”,上一次出现“流动性闸门”的提法,恰是在

2013

年一季度货币政策执行报告中。从结构上看,两个时期监管文件均密集出台,对市场普遍流行的业务范式构成了直接的冲击。

当然,两个时期的政策还是存在一些细微的区别,主要表现在以下几个方面:

第一,

2013

年监管主要受“总量过热”风险推动,而此轮监管更多是关注结构性的“泡沫风险”。

2013

年上半年,从宏观指标看已经显露出“总量过热”的迹象,主要表现在:

M2

同比连续处于

15%

以上的高位,大幅超出政府目标水平(

13%

),

CPI

同比重新站回

3%

上方。考虑到当时经济刚刚从一轮不小的通胀(

2011

年)中恢复,总量层面的信号可能是促使政府坚定收缩的重要因素。反观这轮“债灾”前后的情况,宏观过热的信号并不明显,

M2

低于政府目标水平且还在呈回落趋势,

PPI

虽然快速反弹,但并未传导至

CPI

,后者仍处于低位。促使政策转向的主要原因更多是结构性的,主要是一些资产(楼市、汇率、债市)“泡沫化”的风险。

第二,货币政策所处阶段和潜在空间截然不同。

从

2010

年

9

月到

2011

年

6

月,央行启动了一轮“快速加息”周期,连续

5

次上调基准利率;虽然

2012

年又两次降息,但从一个偏长期的视角下看,

2013

年的货币政策环境仍称得上是“后加息周期”,贷款基准利率处于相对较高的水平(

5

年以上

6.55%

),货币政策空间充足;这是事实也是

2014

年

10

月以后央行得以开启新一轮大规模宽松的重要条件之一。反观当前的环境,在

2014

年的大宽松后并未经历一轮类似

2010

年的“修复”,基准利率已经处于历史最低水平,进一步宽松空间十分有限,考虑到全球流动性环境的变化,未来基准利率上调的概率要远大于下调的概率。

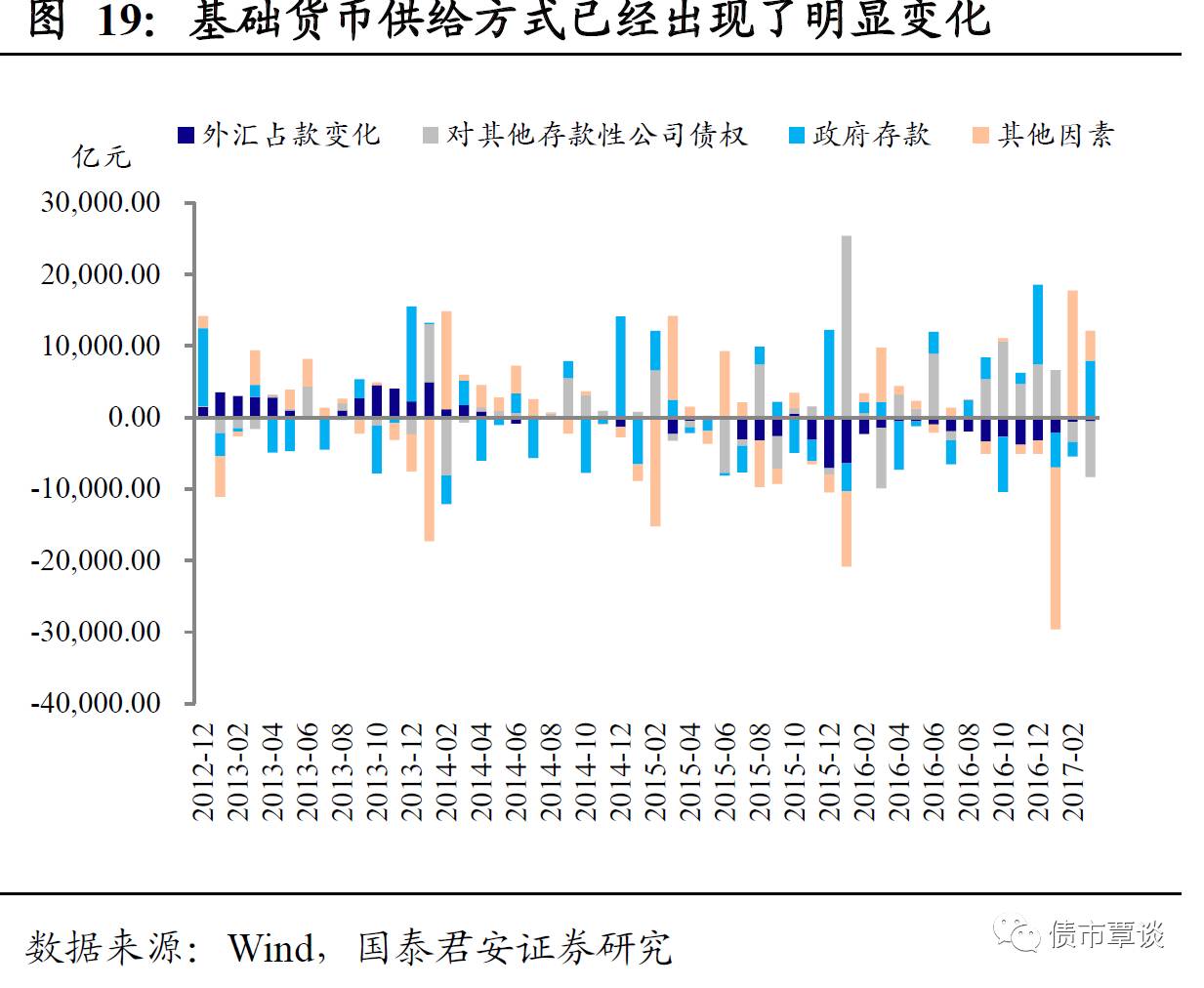

第三,基础货币的供给方式发生了显著变化。

2015

年以后,央行基础货币供给逐步切换至“新方式”,主要表现在

:

①外汇占款从持续净流入转向持续净流出,央行被动地从过去“做减法”转向通过公开市场操作“做加法”,基础货币的来源从过去依赖于结汇转向依赖于央行的投放。②央行设置“利率走廊”,为货币市场利率波动划定了“上下限”。这种变化的结果是,货币市场利率的波动性被明显压低,这轮“债灾”过程中,资金成本实现了相对平稳的上移,并未出现类似

2013

年的极端情况。

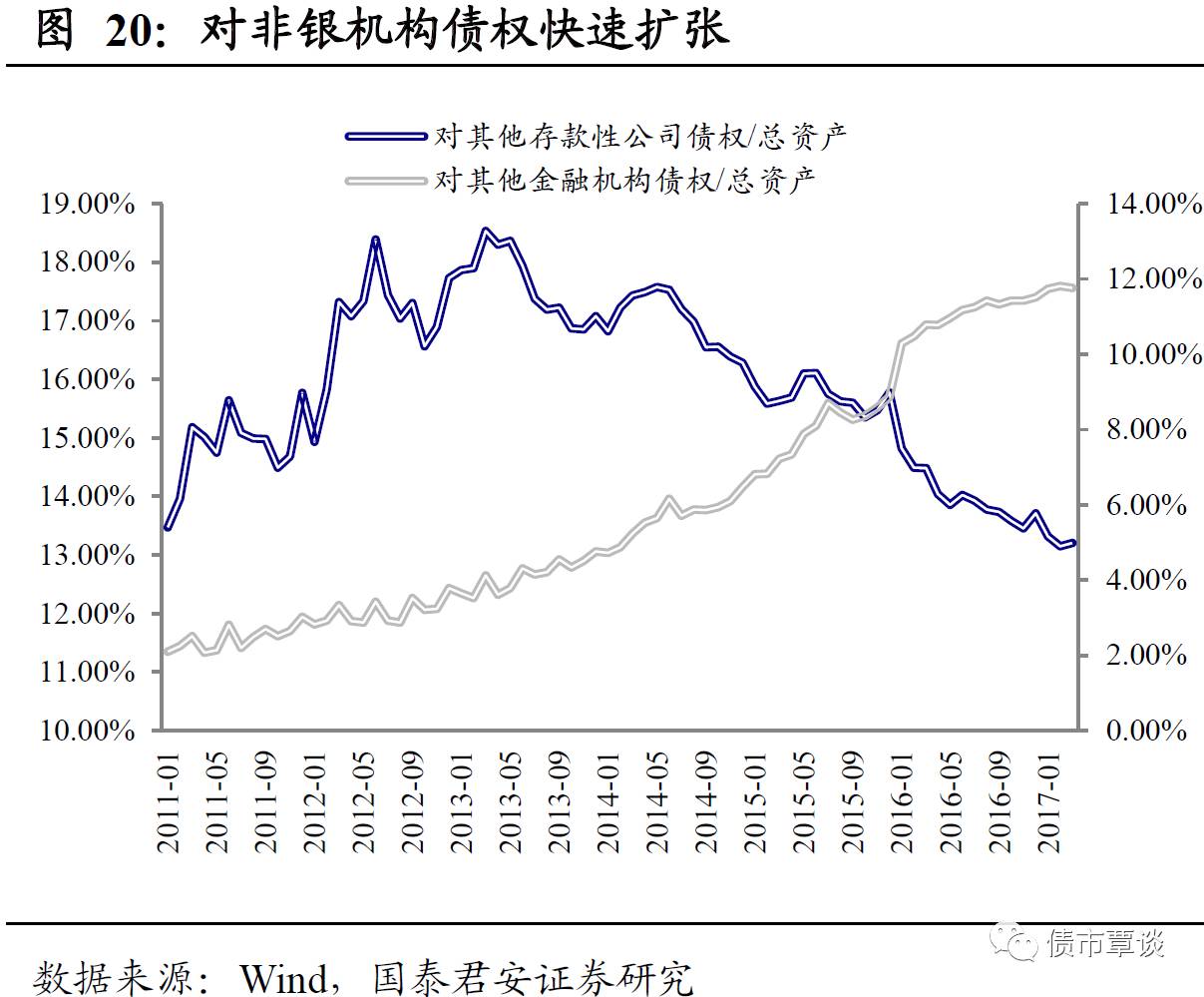

第四,业务链条进一步拉长,监管更需要协调。

2013

年典型的业务模式主要是在银行及信托公司之间展开,银行之间通过同业业务实现超储的转移,并借道信托公司规避贷款额度及投向限制;数据层面,可以看到银行对其他存款性公司债权占总资产的比重快速上升。此轮“债灾”之前,事实上典型业务模式已经基于监管的调整发生了明显“自进化”。非银机构开始扮演重要的作用,一方面表外理财继续扩张且游离于监管之外,另一方面超储在银行与非银之间转移,最终投向债券市场等。数据层面,可能看到银行对非银机构债权占总资产的比重在

2013

年以后还在快速上升。这种变化的结果是,

2013

年的监管在银监会范围内就可以实现,而现阶段还涉及到证监会、保监会协同问题,监管难度加大,并且存在博弈障碍。

第五,从节奏上看,

2013

年像是“暴雨”,此轮监管更像是“阴雨”。

2013

年监管“来的猛,去得也快”,整个债券市场的调整在半年时间内完成,而本轮“债灾行情”,在持续时间上显然要超过

2013

年,市场进入类似“阴跌”的过程。无论是政策信号,还是监管节奏,与

2013

年相比,都显得有些缓和,背后的原因可能在于:①由于政治周期的存在,

2017

年“维稳需求”明显更强,政策不敢用力过度;②如前所属,本轮监管的目标不在总量,而在结构,央行层面的信号不会过于强烈;③

2013

年的前车之鉴,“暴力去杠杆”未必能有好的效果。

总结以上几个维度,我们认为本轮债市行情会继续按照“加长版的

2013

”演化,熊市不言底。

核心原因在于:①与

2013

年相比,海外利率上行拥有了更加坚实的基础;②从基本面看,当前边际改善的势头比

2013

年更强,数据显著下行的“等待时间”更久;③

2010-2011

年加息之后,

2013

年政策利率已经修复到相对高的水平,下行空间大于上行空间;而

2014

年“大宽松”以来,货币政策并未经历像样的修复,目前基准利率处于历史低位,向上空间大于向下空间;④监管政策虽然力道不如

2013

年强劲,但持续的时间会被拖长,“温水煮青蛙”的格局下市场预期难以快速达成一致。当然,也正是由于政策“底线思维”的存在,在本轮熊市中,我们可能会看到更多的反弹机会,在

2013

年的行情中,几乎不存在像样的反弹。

3.1.

宏观经济基本面:

4

月出口依然稳健,表内“信贷高烧”持久

3.1.1.

重要数据更新

价格拖累增速,出口依然稳健。

海关总署

5

月

8

日公布的

2017

年

4

月贸易数据显示:①以美元计价,进出口增速双双回落。

4

月出口同比增长

8%

,较前值(

16.4%

)下降

8.4

个百分点;进口同比增长

11.9%

,增速连续第

3

个月走低,前值大幅增长

20.3%

。②贸易差额重新走扩至

380

亿美元(

2,623

亿元),环比

3

月扩张近

60%

。出口主要受“价格因素”拖累,出口从边际上看有所回落,但主要是短期价格波动的结果,出口量仍保持上升势头。

CPI

缓慢回升,

PPI

见顶回落。

国家统计局公布的

4

月通胀数据显示,

4

月

CPI

同比

1.2%

,前值为

0.9%

;

PPI

同比回落至

6.4%

,前值

7.6%

。食品价格同比下降

3.5%

,前值

-1.9%

;非食品价格同比上涨

2.4%

,前值

2.3%

。

PPI

同比继续回落,环比

10

个月来首降。

3

月

PPI

环比继续放缓至

-0.4%

,前值为

0.3%

,翘尾和新涨价共同推动同比显著回落至

6.4%

。

“信贷高烧”比想象中久,债市短期不言底。

中国人民银行

4

月

14

日公布的数据显示:①

4

月新增人民币贷款

1.1

万亿元,显著超出市场预期(

8150

亿),增幅较前值(

1.02

万亿)进一步扩大。②

4

月新增社会融资规模

1.39

万亿,市场预期

1.15

万亿,前值由

2.12

万亿小幅下修至

2.1189

万亿。③

4

月

M2

同比增长

10.5%

,略低于市场预期(

10.8%

),

3

月为

10.6%

;

M1

同比增长

18.5%

,高于市场预期

17.3%

,

3

月为

18.8%

。

2017

年以来,新增信贷始终处于“政策打压下前进”的状态,一方面政策窗口指导力度不小,另一方面实体需求不弱,

4

月表外融资明显收缩,但整体仍强。

3.1.2.

高频数据跟踪

发电耗煤继续小幅回落,各产业链开工率稳中有降。

上周

6

大发电集团日均耗煤量同比(月度移动平均)小幅回落,单周同比小幅下跌,日均耗煤仍显著高于去年同期。产能利用率方面,高炉、焦化开工率稳中有降。虽然

4

月

PMI

可能见顶回落,目前的生产面高频数据显示经济动能仍然不弱。

地产销售同比跌幅放缓。

本周的

30

城地产销售数据显示,销售面积跌幅放缓,一二三线城市的地产销售跌幅均较前一周放缓。从百城供应土地规划建筑面积来看,整体上土地供应保持平稳。虽然地产销售跌幅扩大,但土地成交相对平稳,我们维持对于未来地产投资不必过分悲观的判断。

食品价格环比跌幅扩大,生产资料环比跌幅继续收窄。

根据最新的商务部周度数据,上周食品价格周环比增速

-0.2%

,跌幅较上周小幅收窄

0.1

个百分点,猪肉价格仍在下降,但蔬菜价格开始回升。生产资料价格环比跌幅收窄至

0%

。高频数据显示,

5

月

CPI

数据回升幅度肯能加大。而

PPI

同比高点过后,

5

月环比大概率在零附近震荡,

5

月

PPI

同比可能较

4

月下滑幅度有限。

3.2.

美债收益率追踪:

10

年美债收益率下行

上周美债收益率下行。

上周,美国短端利率持续上行,

3M

美元

Libor

利率收于

1.18180%

。长端

10Y

国债收益率持续下行,

10Y

国债收益率为

2.33%

,较前期下行

3bp

。

上周美国经济基本面增量信息:

①

3

月

JOLTS

职位空缺人数为

574.3

万人,与前值持平,高于预期(

572.5

);②

5

月密歇根大学消费者信心指数初值

97.7

,低于前值(

98

),高于预期(

97

)③

4

月

CPI

同比

2.20%

,低于前值(

2.40%

)和预期(

2.30%

)④

4

月

CPI

环比

0.20%

,高于前值(

-0.30%

),与预期持平⑤

4

月零售销售环比

0.40%

,高于前值(

-0.20%

),低于预期(

0.60%

)。

上周美国政策层面增量信息:

①芝加哥联储主席埃文斯称,如果通胀有信心升至

2%

,预测美联储今年再加息两次②《中美经济合作百日计划早期收获》出炉,中美双方共达成

10

条共识,包括美方派代表参加“一带一路”国际合作高峰论坛,中国尽快允许进口美国牛肉,美国允许中国银行入美后获同等待遇。

3.3.

全球大类资产:全球股强债弱,美元止跌回升

全球股市多数走强。

上周,多国股市大涨。巴西、香港、日本、韩国股市分别上涨

3.82%

、

2.78%

、

2.25%

、

2.00%

,涨幅较大。英国、德国股市分别上涨

1.89%

、

0.42%

。中国、法国、美国股市分别下跌

3.71%

、

0.50%

、

0.35%

。

全球债市普遍走弱。

上周,除美国

10Y

国债收益率较前期下行

3bp

、澳大利亚

10Y

国债与前期持平,其余各国

10Y

国债收益率均上行。意大利、中国、德国、英国

10Y

国债分别上行

13bp

、

9bp

、

8bp

、

5bp

,上行幅度较大。

美元指数止跌回升。

上周,美元指数结束连续四周下跌,上涨

0.61%

。非美货币汇率均走弱,瑞郎、英镑、欧元、日元兑美元分别下跌

1.42%

、

0.71%

、

0.61%

、

0.56%

,跌幅较大,人民币兑美元下跌

0.04%

。

大宗商品多数下跌。

上周,除天然气、布油、螺纹钢分别上涨

6.62%

、

2.91%

、

0.34%

,其余大宗商品跌幅均下跌,其中铁矿石、大豆分别下跌

2.38%

、

0.93%

,跌幅较大,动力煤、黄金连续三周下跌,跌幅分别为

0.20%

、

0.05%

,跌幅较前期收窄。

3.4.

流动性:人民币汇率平稳,短期资金利率回落明显

人民币汇率平稳。

上周,美元兑人民币即期汇率收于

6.9027

,离岸人民币即期汇率收于

6.8974

,在岸离岸汇差先扩大后缩小,周五出现在案离岸汇差倒挂。在岸人民币日间交易一度呈升值冲击,但多数时候呈贬值冲击,夜盘交易冲击反向。人民币对“一篮子”货币持续小幅走强,上周即期询价成交量上升。

短期资金利率回落明显。

上周,在岸市场

3

周以下期限利率持续下行,隔夜、

1

周、

2

周银行间质押利率分别为

2.7957%

、

3.1537%

、

3.8013%

,较前期分别下行

11bp

、

13bp

、

26bp

。期限

3

周及以上资金利率多数上涨,其中,期限

3

周利率上涨超过

30bp

,涨幅最大。离岸市场利率结束连续两周上涨,上周全线下跌,

2

周及以下期限利率跌幅均超过

100bp

。截至上周五,

Shibor

短期品种明显回落。隔夜

Shibor

跌

2.19bp

报

2.7911%

;

7

天期

Shibor

跌

1.87bp

报

2.9107%

。

3.5.

利率债及衍生品:利率债发行量下降,一级市场需求较弱

一级市场:利率债发行量下降,中标利率多数升高。

上周,利率债发行

1320

亿,较前期小幅下降。国债、国开债、口行债、农发债分别发行

560

亿、

310

亿、

130

亿、

320

亿,国债到期

540

亿,国开债到期

274.2

亿。上周利率债中标收益率多数高于前一日二级市场收益率,

5Y

国债中标利率高于前一日二级市场

7bp

,

1Y

、

5Y

、

10Y

国开债中标收益率分别低于前一日二级市场收益率

9bp

、

4bp

、

1bp

,

1Y

、

5Y

、

10Y

农发债分别高

5bp

、

5bp

、

3bp

。

二级市场:利率债收益率连续四周上行,国债、金融债成交量上升。

上周国债成交量为

3304.51

亿,金融债成交量为

7655.72

亿,日均成交量较前期上升。上周各期限国债、国开债收益率多数连续四周上行,

1Y

、

5Y

、

10Y

国债收益率较前分别上行

8bp

、

22bp

、

17bp

,

1Y

、

5Y

、

10Y

国开债收益率分别上行

22bp

、

13bp

、

12bp

。

国债期货连续四周下跌,

IRS

利率持续上行。

上周,国债期货持续下跌,周四强势反弹,周五再次全线大跌。国债期货主力合约

TF1706

收于

96.9650

,累计变动

-0.77%

,

T1706

收于

94.5200

,累计变动

-0.75%

,跌幅较前期扩大。上周,

IRS

利率呈倒“

V

”型走势,

FR007IRS1

年期收

3.7950%

,较前期上行

5bp

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!