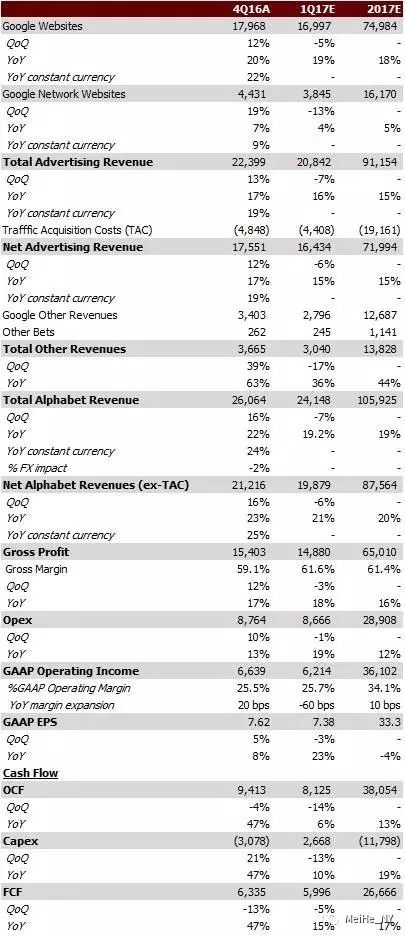

收入可超预期,但利润率承压

Alphabet

将于

4

月

27

日盘后公布

1

季报。目前市场一致预期

1

季度毛收入

241.5

亿美元,净收入

198.8

亿美元,营业利润率

25.7%

,营业利润

62.1

亿美元,每股盈利

7.38

美元。

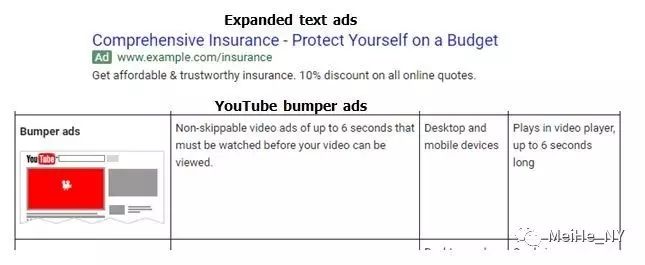

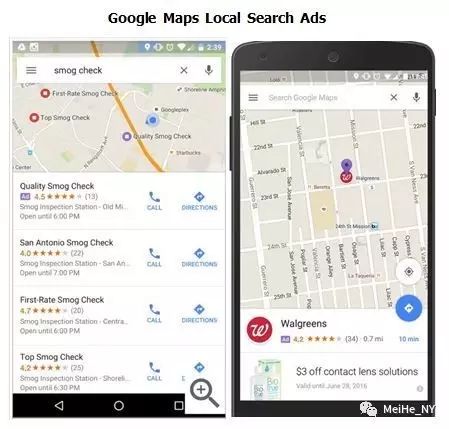

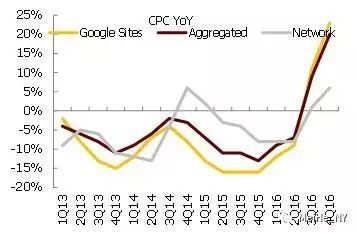

我们认为,公司有可能延续上个季报的情形,收入超预期而利润低于预期。谷歌去年以来推出的新广告产品(移动端上第

4

个广告位和

Expanded text ads

、地图上的本地搜索广告和

promoted pins

、

YouTube

上的

bumper ads

等)有望带来

Paidclicks

的加速增长和

CPC

的降幅收窄(移动端

CPC

上升速度超过桌面端)。

3

月中旬发生的部分广告主撤离

YouTube

的事件,实际影响很小(其他广告主补上空缺,撤出的广告主在公司改正后又回归)。然而,

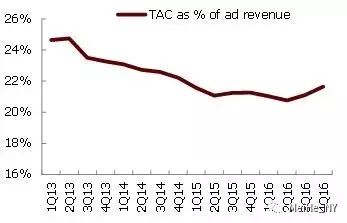

TAC

上升的趋势短期内无法改变(移动端和程序化投放的占比会继续提高),谷歌云和新硬件的投入也会拉底利润率。因而我们认为。

Alphabet

毛收入可同比增长

20%

至

243

亿,营业利润率同比下降

80bps

至

25.5%

。

短期缺乏正面催化剂,股价或同步大盘

公司股价年初至今上涨8.39%,跑输纳斯达克的7.04%。当前估值对应2017/18年市盈率25.8/22.0倍。公司过去10年动态市盈率区间12-35倍,平均19倍,标准差为4,因而估值有提升空间。但短期内缺乏正面催化剂,股价或同步大盘。在大市值互联网股票中,我们目前偏好顺序是亚马逊>Facebook>Alphabet>Netflix。

云和新硬件提供长期增长动力

但是,我们同时认为,

Alphabet

股价的爆发点可能在今年末或明年。谷歌云的收入将从去

/

今年的

10/20

亿美元,增加到

2020

年的

170

亿美元,年均增长

143%

。市场份额从目前的

3%

增长到

14%

,占

Alphabet

整体收入的比例则从

2017

年的

2%

增加到

2019/20

年的

9%/14%

(参见报告

《寻找

AI+

淘金热中的卖水人》

)。除云业务以外,新硬件也是公司将

AI

软实力货币化的现实手段之一,毛利润可从今年的

5.8

亿美元(预计

Pixel

手机和

Home

音箱今年销量

500

万

/200

万,毛利率

20~30%/30~40%

)进一步翻倍,并将可丰富谷歌的生态圈,增加用户黏性。正如我们

2014

年初的报告《谷歌,迎接第二个机器时代》所言,公司是物联网和人工智能的先驱,先于对手开始

AI First

的转型,自动驾驶汽车等“登月”项目虽商业化路径尚不清晰,但提供了长期看涨期权。

Alphabet 1

季报有望超预期

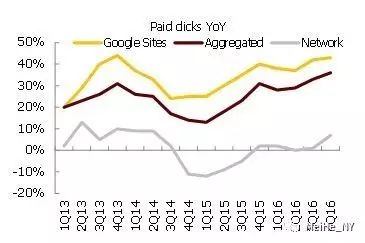

过去几个月推出的新广告格式受到广告主的欢迎

Paid clicks

有望继续加速,

TAC

继续面临上升压力

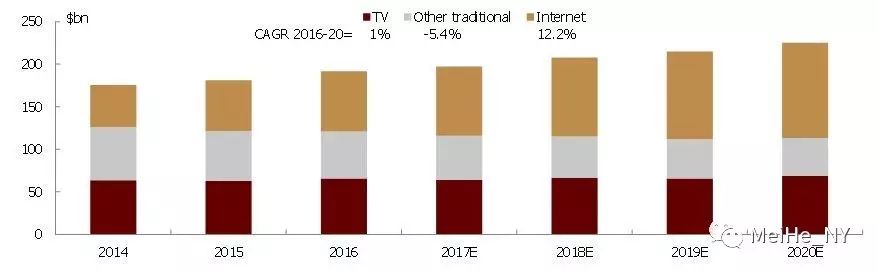

能进一步抢夺传统电视广告市场份额

谷歌云将从