广发证券银行首席分析师 倪军

[email protected]

广发证券银行分析师 王先爽

[email protected]

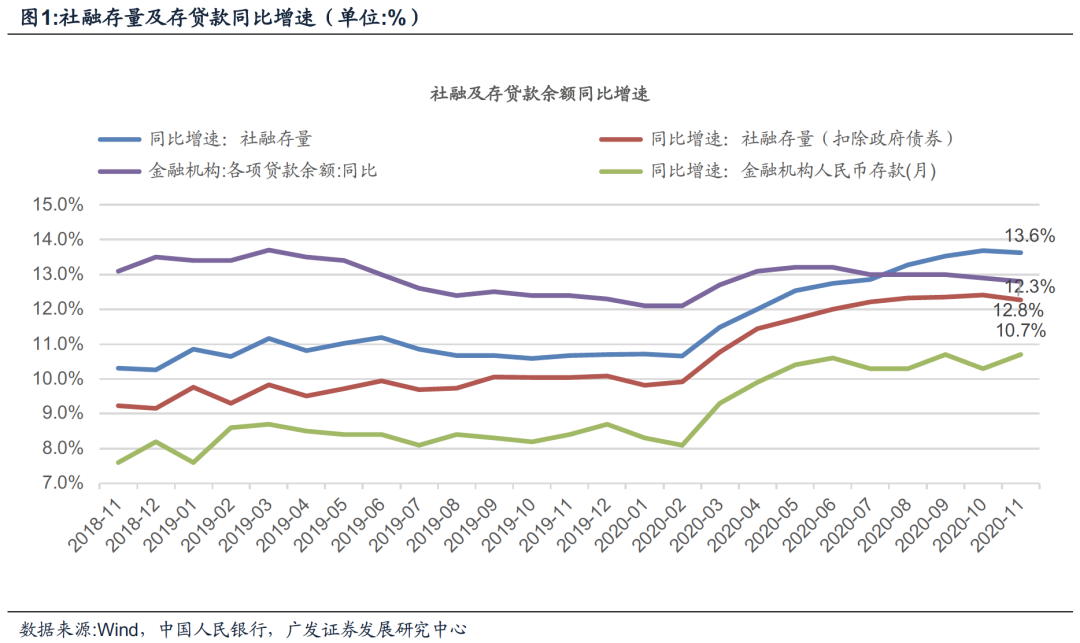

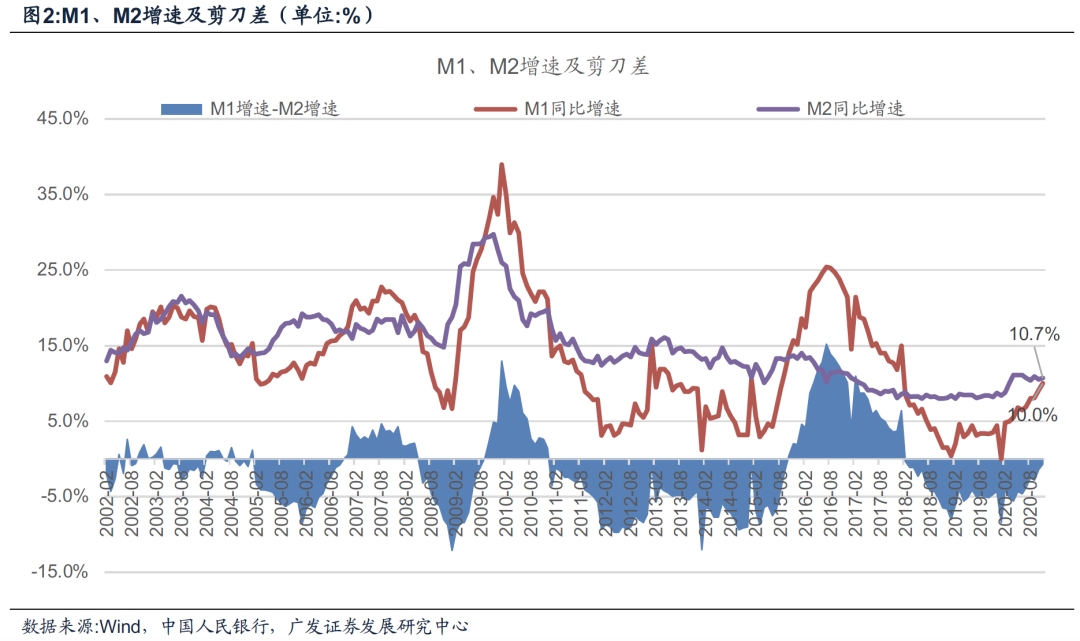

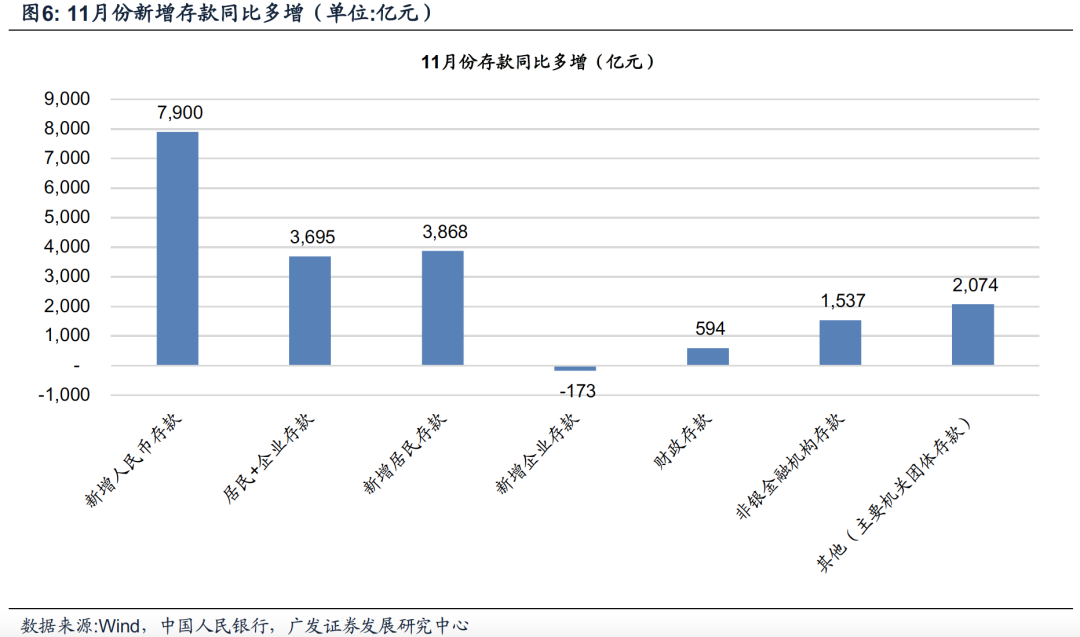

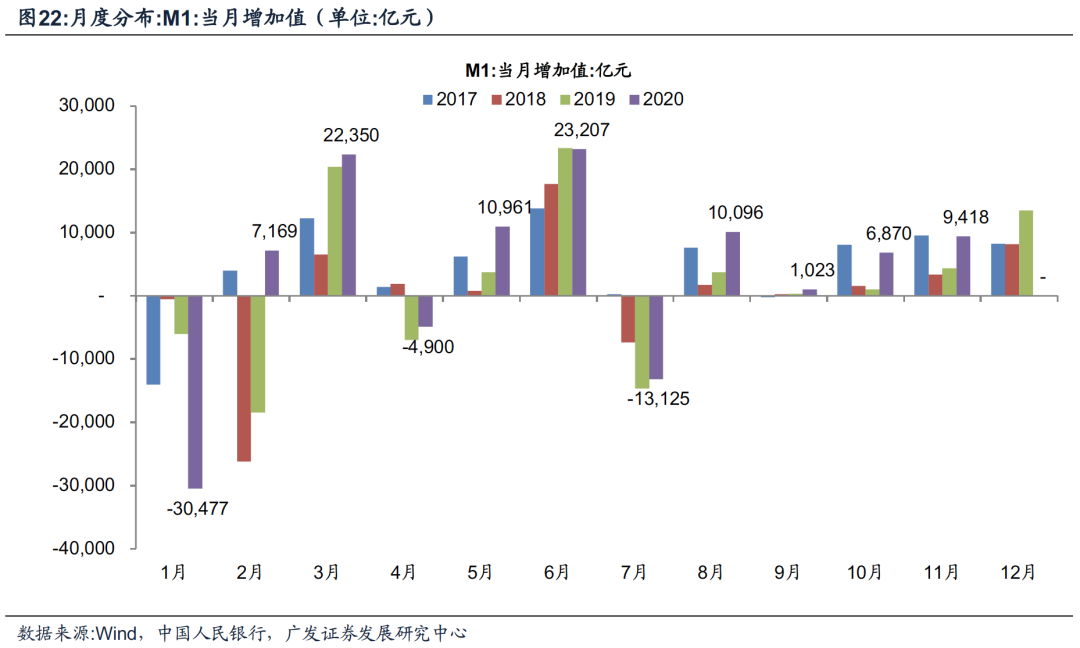

2020年12月9日,央行公布11月金融数据。社融同比增速13.6%(我们预期13.6%),增速环比下降0.1个百分点。M2同比增速10.7%,增速环比上升0.2个百分点。M1同比增速10.0%,增速环比上升0.9个百分点。我们点评如下(详细图表见文末)。

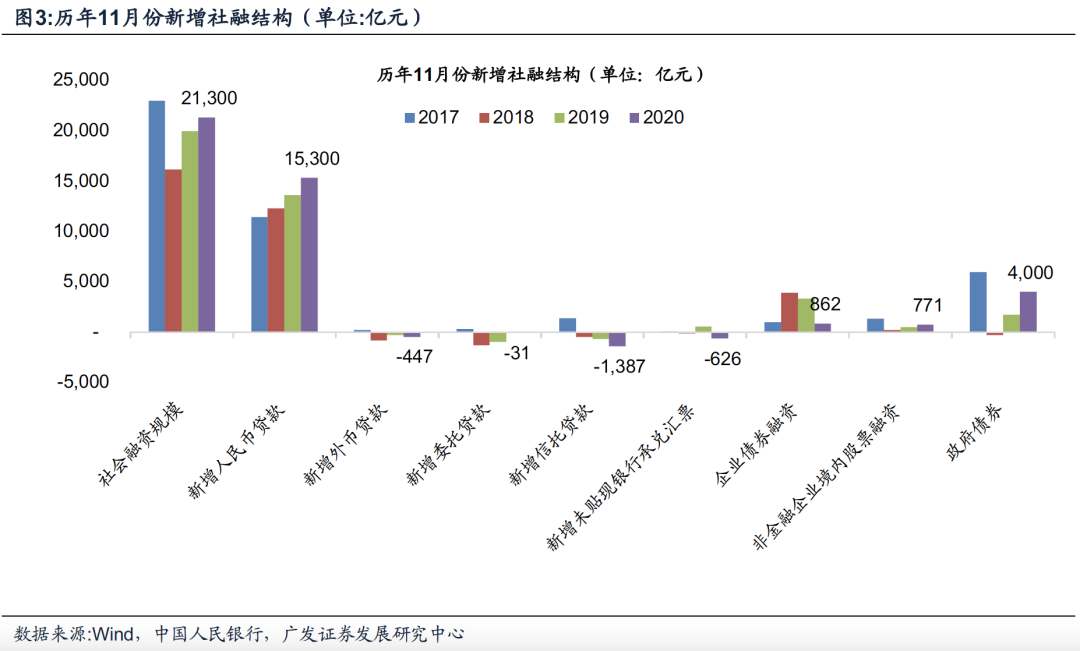

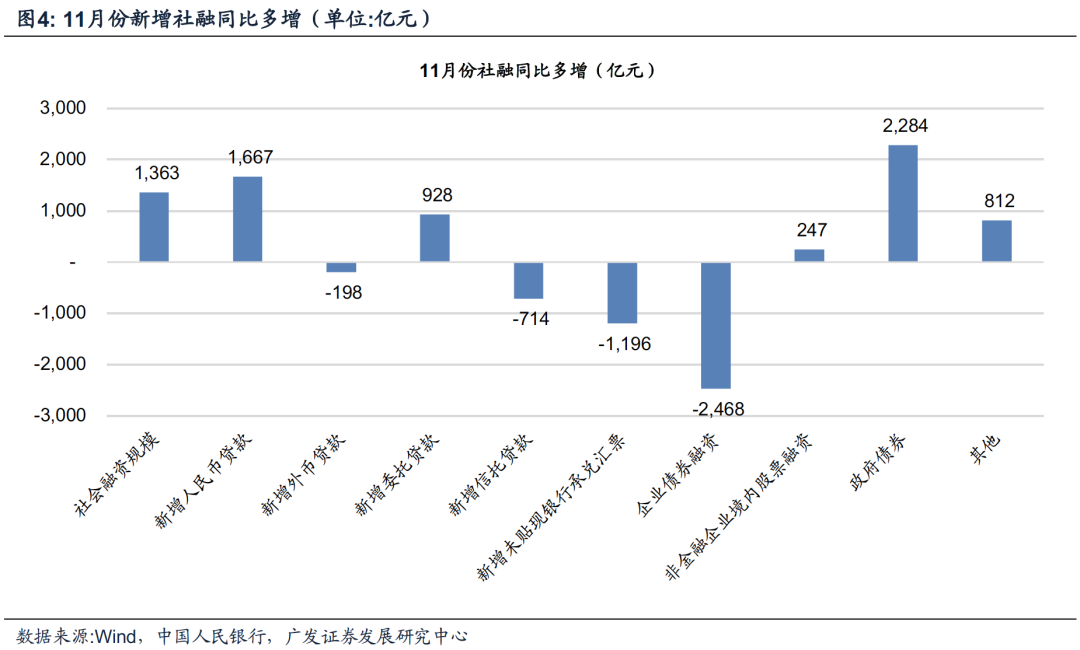

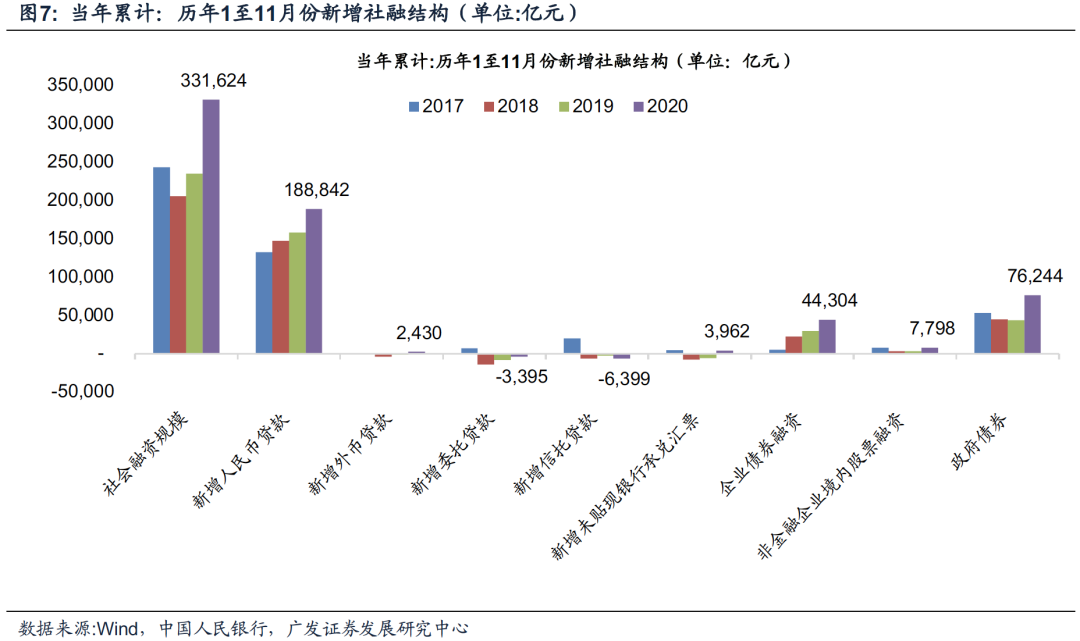

社融增速和结构基本符合我们前期预判。

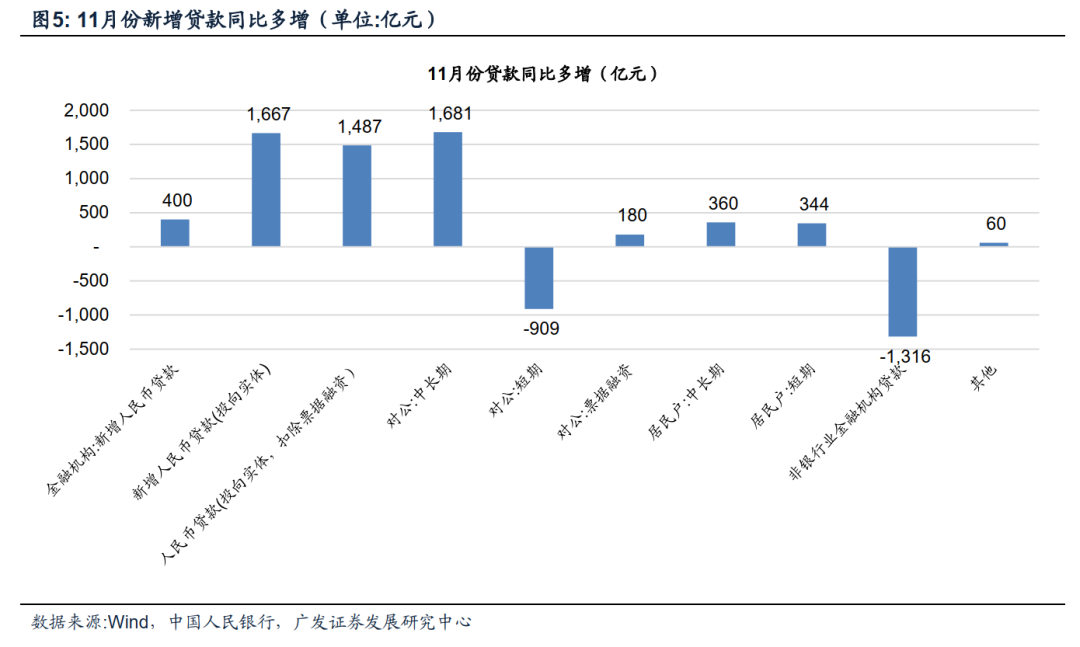

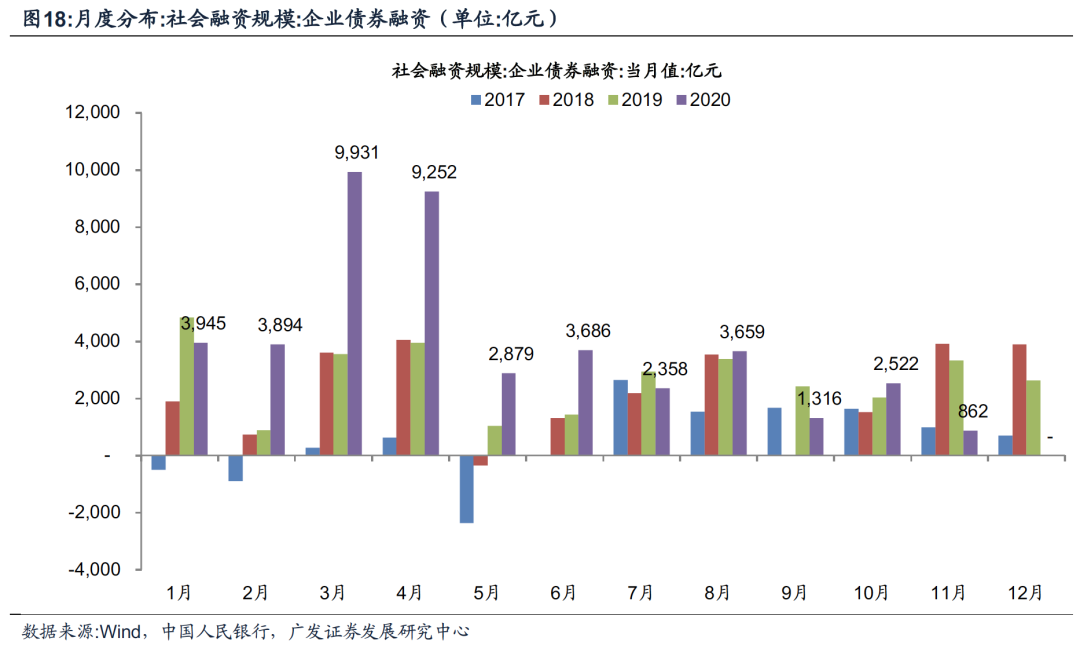

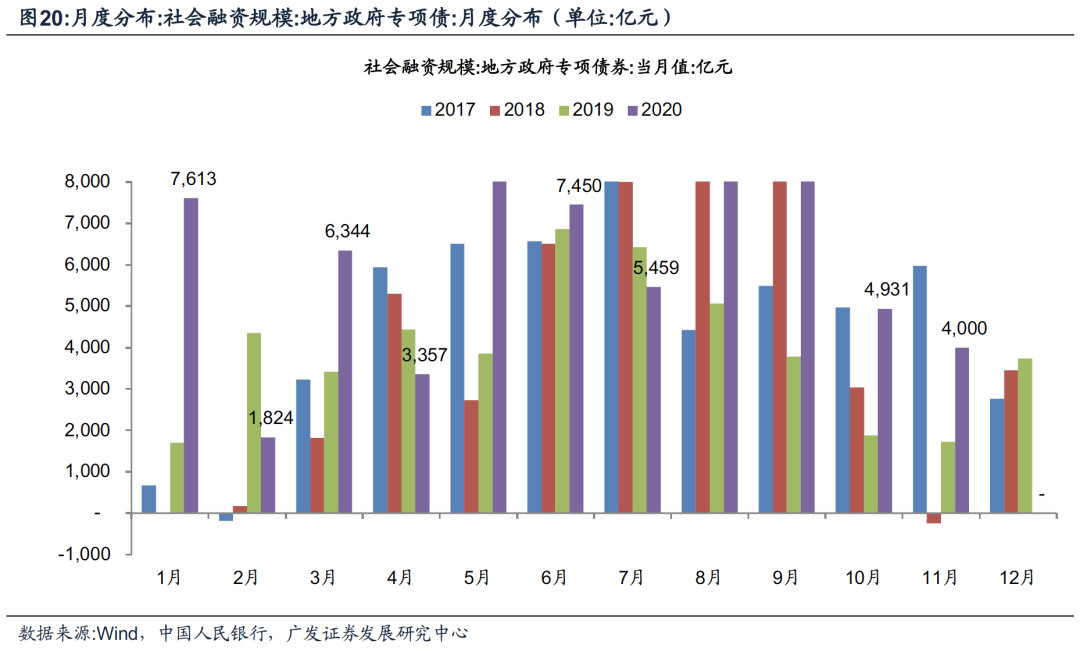

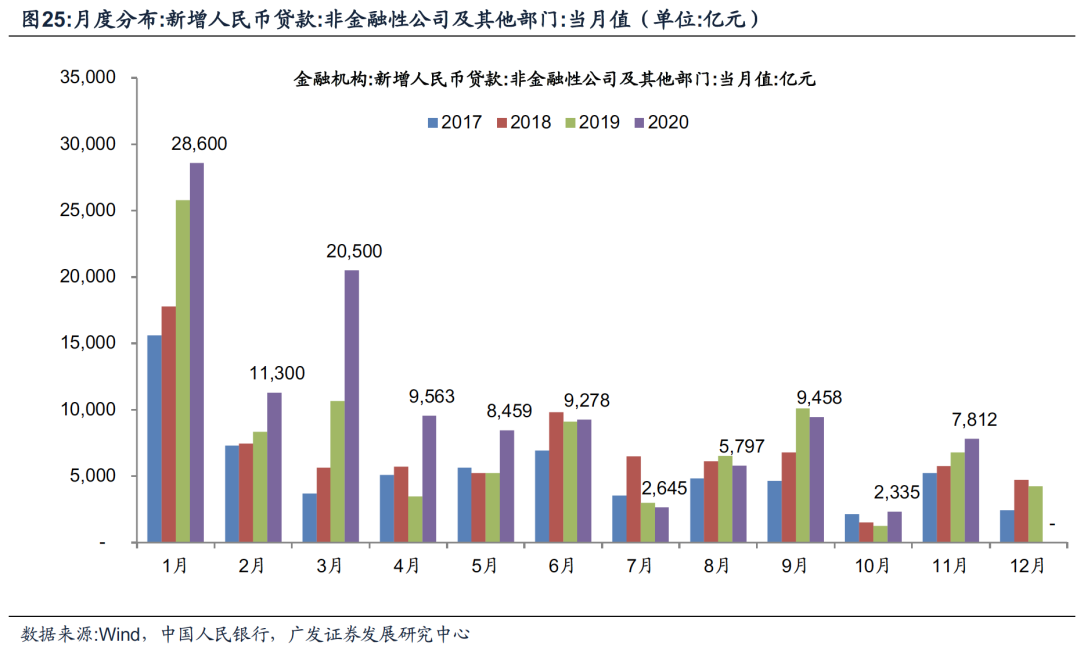

同比多增正贡献主要源自政府债券(剩余国债额度发行),投向实体人民币贷款(但加上非银金融机构的全口径贷款增速仍下降);负贡献主要是非标(信托贷款萎缩加快)、信用债融资(永煤事件冲击影响)。

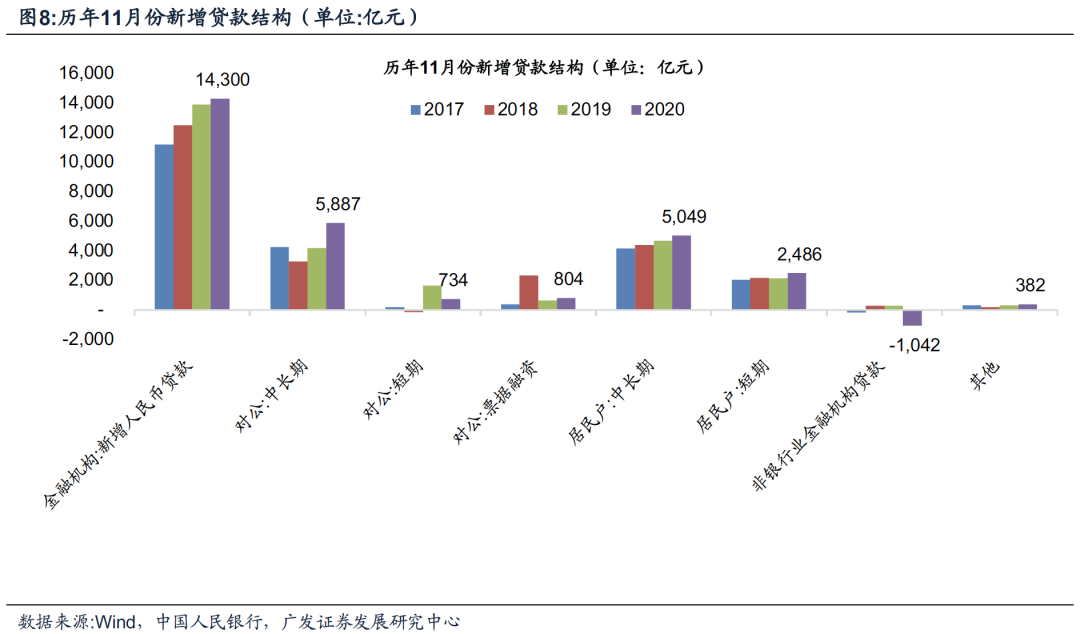

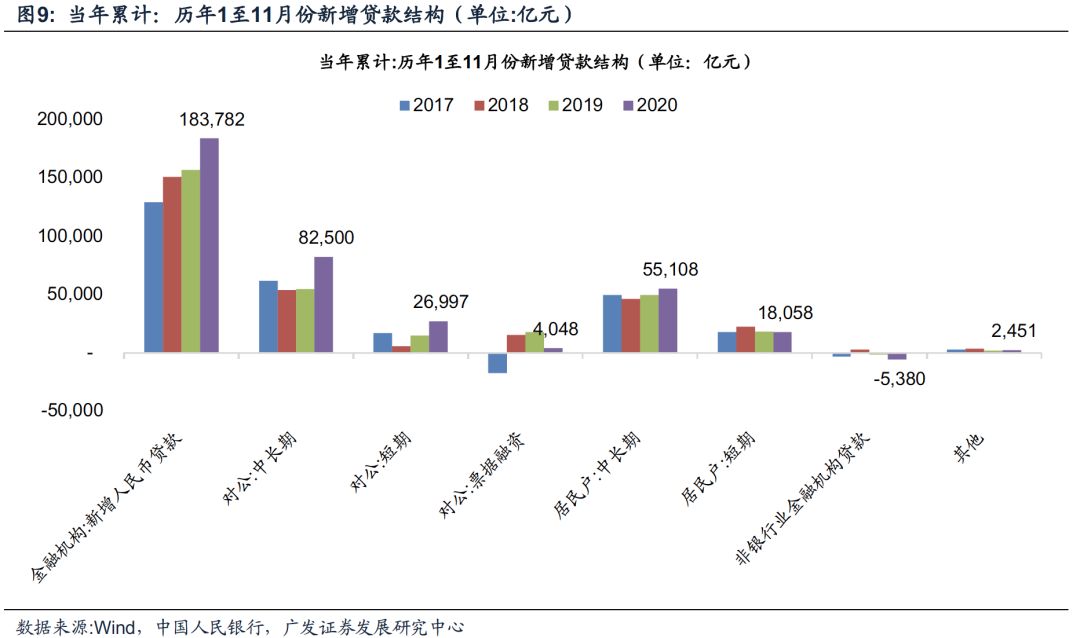

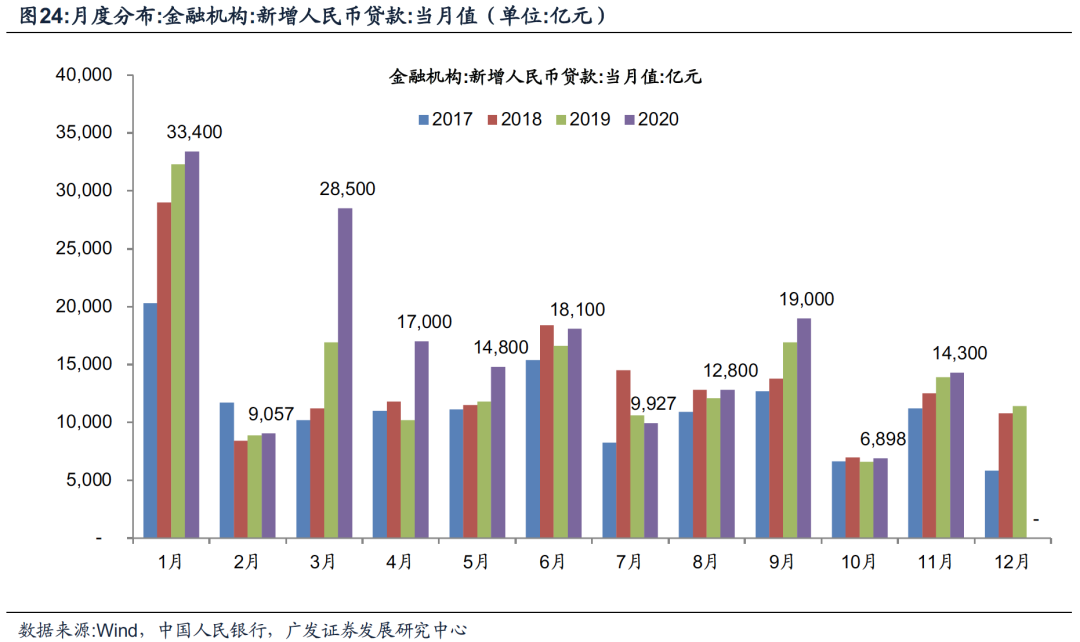

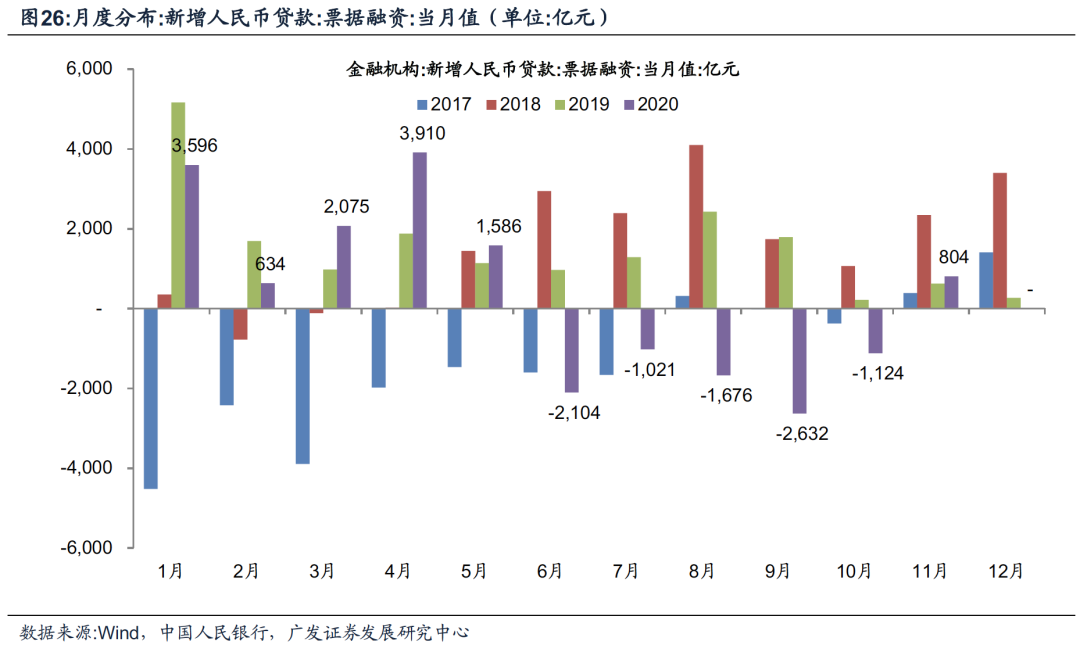

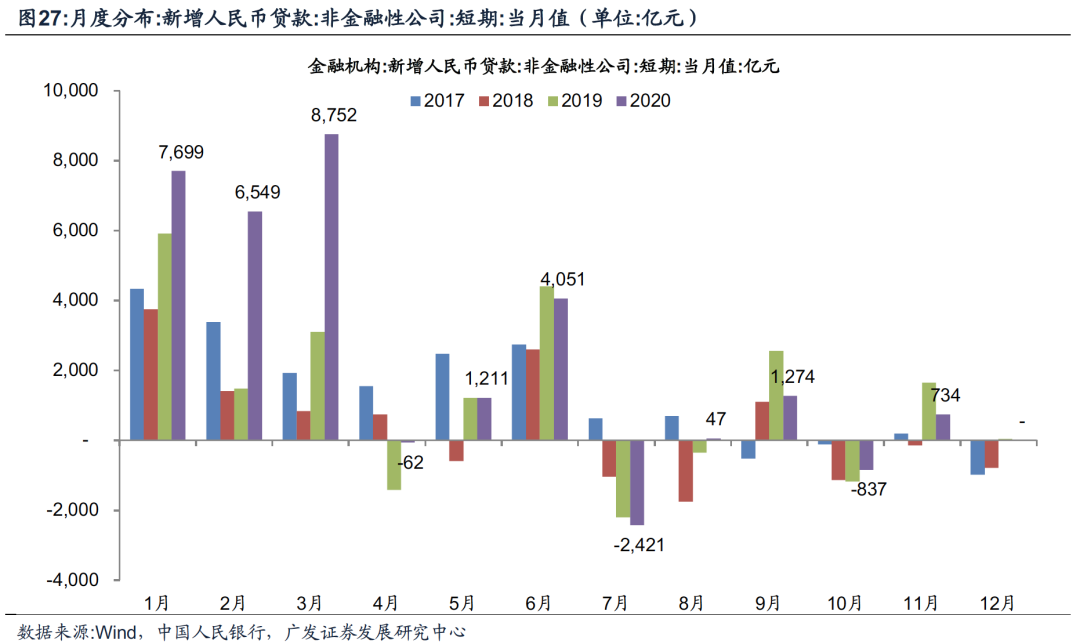

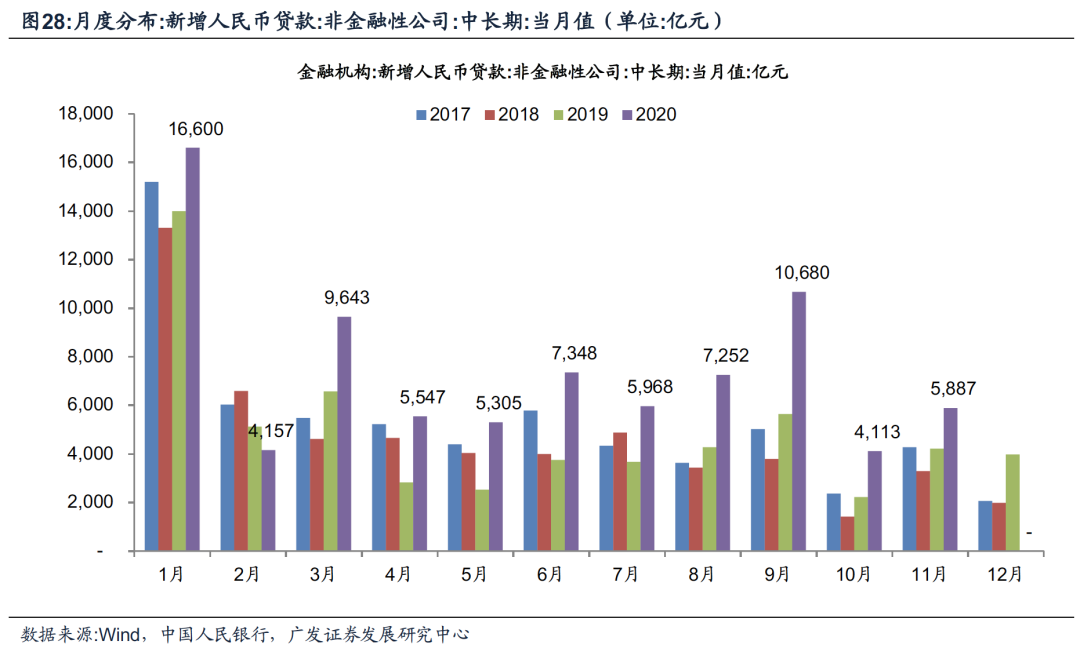

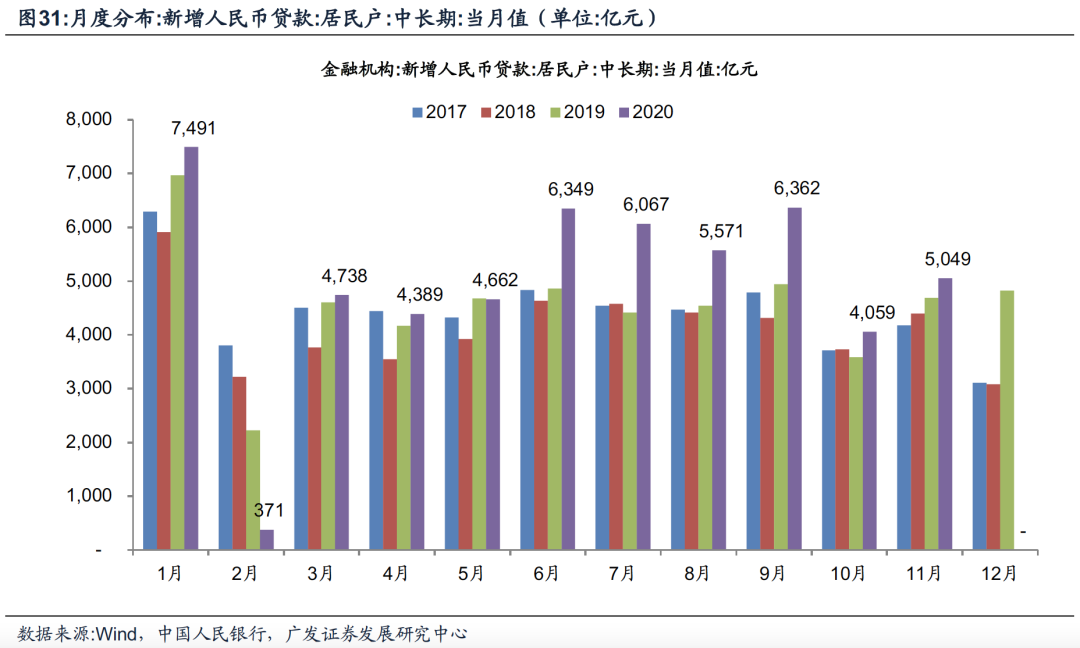

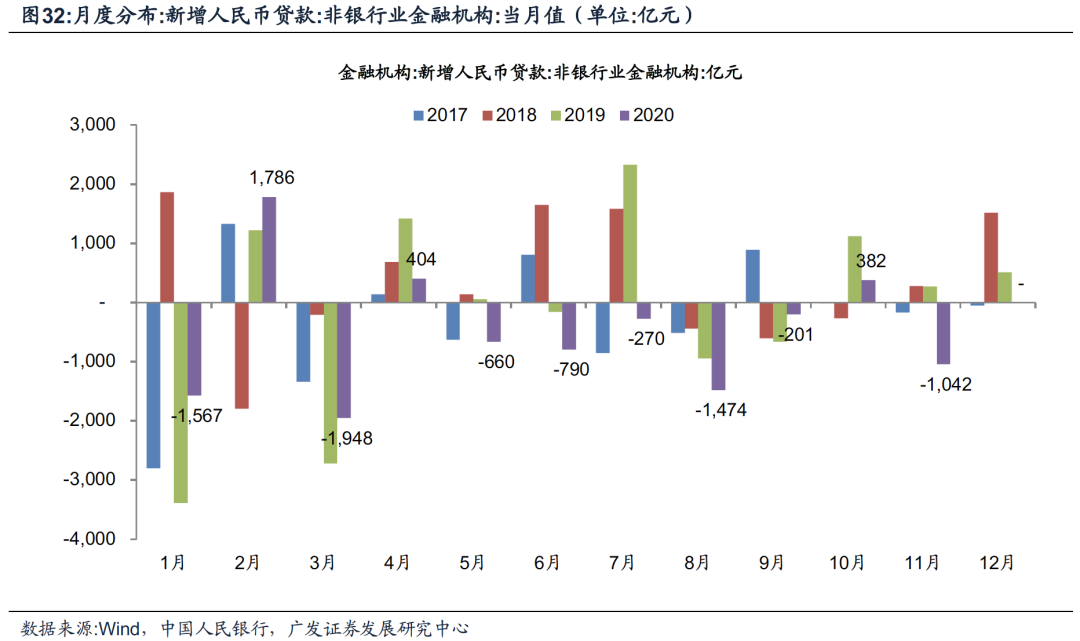

从信贷来看,中长期贷款同比多增,短期贷款同比少增,

继续显示实体经济需求向好,信用供给收敛,

预计这一趋势会延续,这种金融经济环境对银行景气度友好,建议积极关注。

今年4月,我们经历了本轮货币政策宽松的高点,基于信用扩张高点滞后货币宽松高点半年左右的逻辑,我们在7、8月份的金融数据点评中预计,11月前后我们会看到本轮社融增速的拐点,并提示明年我们可能将经历较大幅度的社融增速下行。

趋势来看,大概率上,10月份13.7%的社融增速就是本轮社融增速高点,11月是社融增速开始下行的拐点。如果后续经济平稳,没有黑天鹅事件导致更大的逆周期政策需求,10月份可能是我国未来中长期社融增速的高点,

可能会通过两年左右的下行,逐渐进入一个与潜在经济增速相匹配,宏观杠杆率相对稳定的增速平台。中性预期下,我们预计2021年末,社融增速会下行到约11.6%。

货币增速方面,由于财政下发和地产销售等原因,M1、M2增速高点可能会与社融增速高点有一到两个月错位。但在宏观上,银行体系是资产驱动负债,货币周期会基本与社融周期同步,所以明年M2、M1增速下行也是大概率事件。

银行间流动性展望

:信用需求向好,信用供给收敛,货币回归中性,银行间流动性将维持“紧平衡”状态,股市和实体流动性逐渐进入敏感期。

经济向上,社融向下,这种经济金融环境对银行经营和相对估值都很友好,建议积极关注银行板块机会。

【

2020年10月

】顶部的社融、回落的M2与冲高的M1

【

2020年9月

】如何理解“允许宏观杠杆率阶段性上升”?

【

2020年8月

】社融在加速冲高

【

2020年7月

】社融仍有惯性,拐点将在年底

【

2020年6月

】适度的货币与惯性的社融

【

2020年5月

】关于社融-M2缺口和M1-M2缺口

【

2020年4月

】社融上台阶,信贷超预期

【

2020年3月

】社融重上台阶,总量信用无

虞

【

2020年2月

】关于2月金融数据和三点政策建议

【

2020年1月

】流动性宽松:季节性与趋势性的叠加

【

2019年12月

】社融口径扩大内涵与后续趋势

【社融前瞻】

11月社融前瞻【广发倪军团队】

10月社融前瞻【广发倪军团队】

9月社融前瞻【广发倪军团队】

8月社融前瞻【广发倪军团队】

7月社融前瞻【广发倪军团队】

6月社融前瞻【广发倪军团队】

5月社融前瞻【广发倪军团队】

4月社融前瞻【广发倪军团队】

3月社融前瞻【广发倪军团队】

2月社融前瞻【广发倪军团队】

1月社融前瞻

【广发倪军团队】

风险提示

:(1)疫情反复超预期;(2)银行资产质量恶化超预期。

倪军:SAC 执证号:S0260518020004