■

流动性:短期压力仍大,关注央行公开市场后续操作

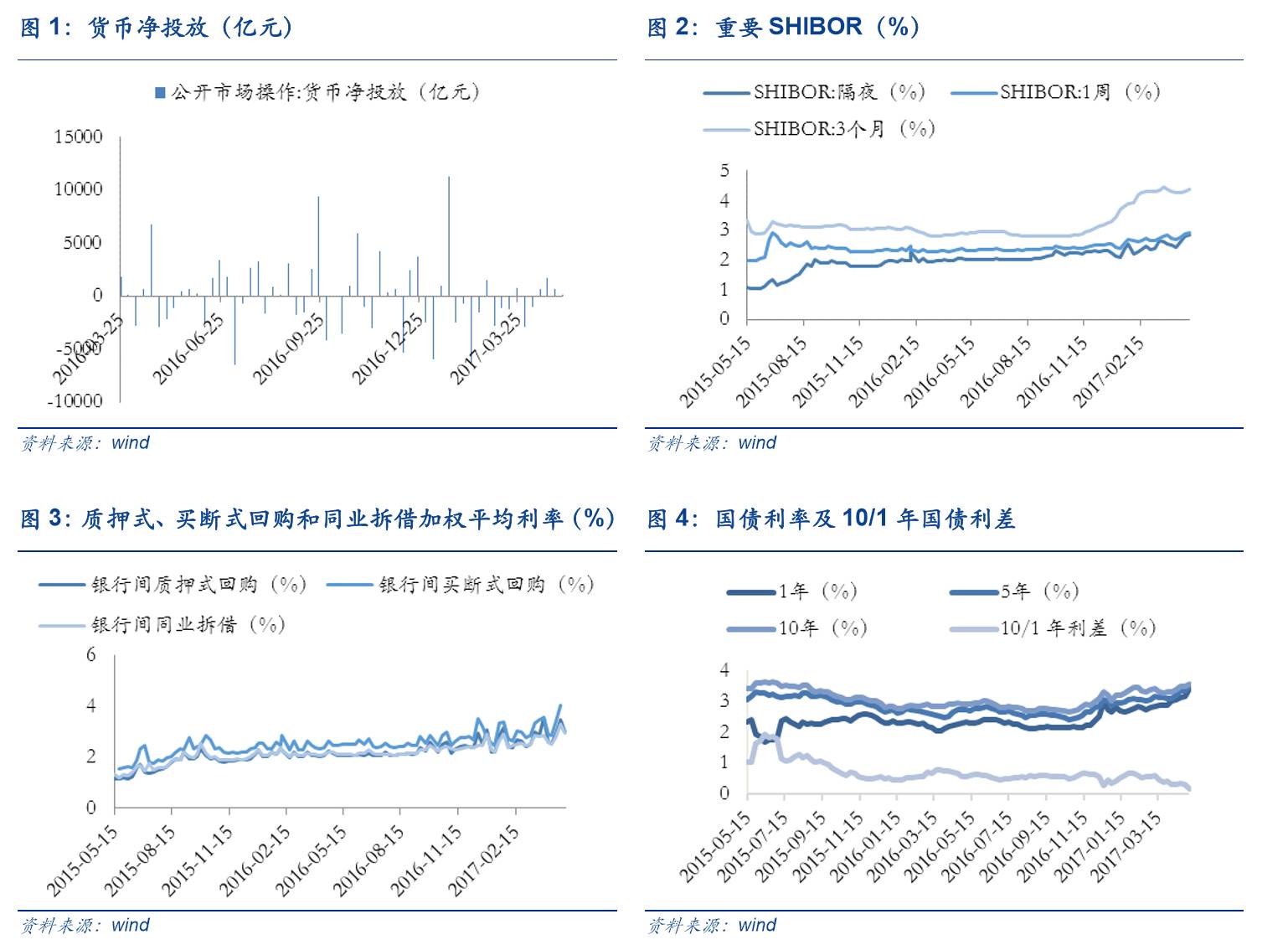

公开市场操作:上周央行公开市场净投放继续收缩。

上周公开市场净投放100亿元,本周资金到期金额共计3100亿元。

货币市场:上周银行间回购利率大幅回落。

上周隔夜SHIBOR 较上上周上涨2bp至2.83%,3个月SHIBOR较上上周上涨6bp至4.36%。银行间质押式回购加权平均利率较上上周下行45bp至3.00%,买断式回购利率较上上周下行59bp至3.42%,同业拆借利率较上上周下行33bp至2.94%。

国债市场:上周国债利差大幅下行。

上周国债1年期国债收益率上行23bp至3.39%,5年期国债收益率上行14bp至3.48%,10年期国债收益率上行9bp至3.56%,1/10年期国债利差下行13bp至0.17%。

外汇市场:上周美元指数下行,人民币升值。

上周美元指数较上周下滑0.46%至98.58,美元兑人民币即期汇率上调27个基点至6.9000,人民币中间价升值47基点至6.8884,最新1年期NDF为7.1098。

A股市场:上周A股流动性环比趋稳。

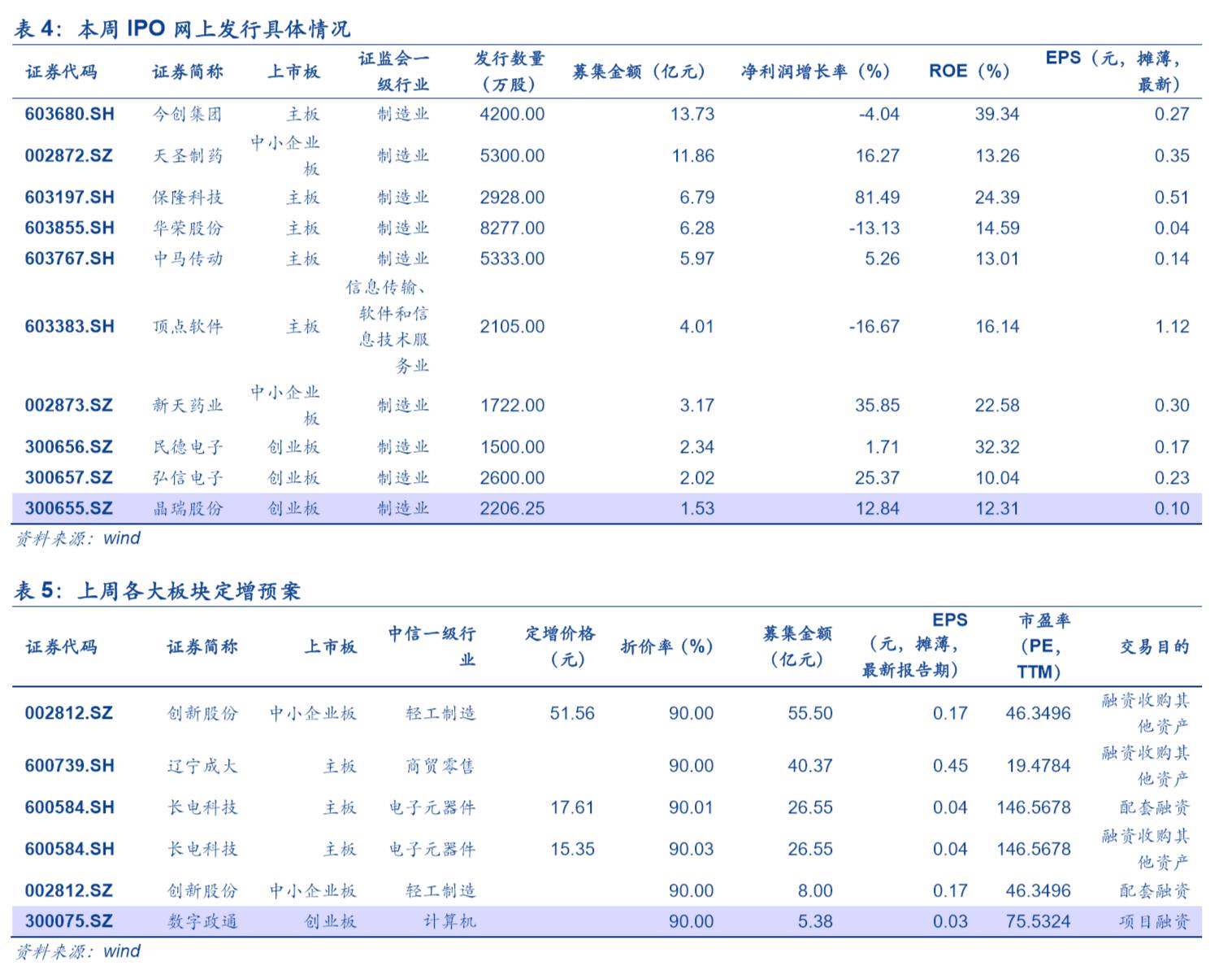

一级市场方面,上周共有10家公司完成IPO网上发行,募集资金共62.00亿元。上周共4家公司公布定增预案,预计募集资金共162.35亿元,较上上周同比下滑81.95%。

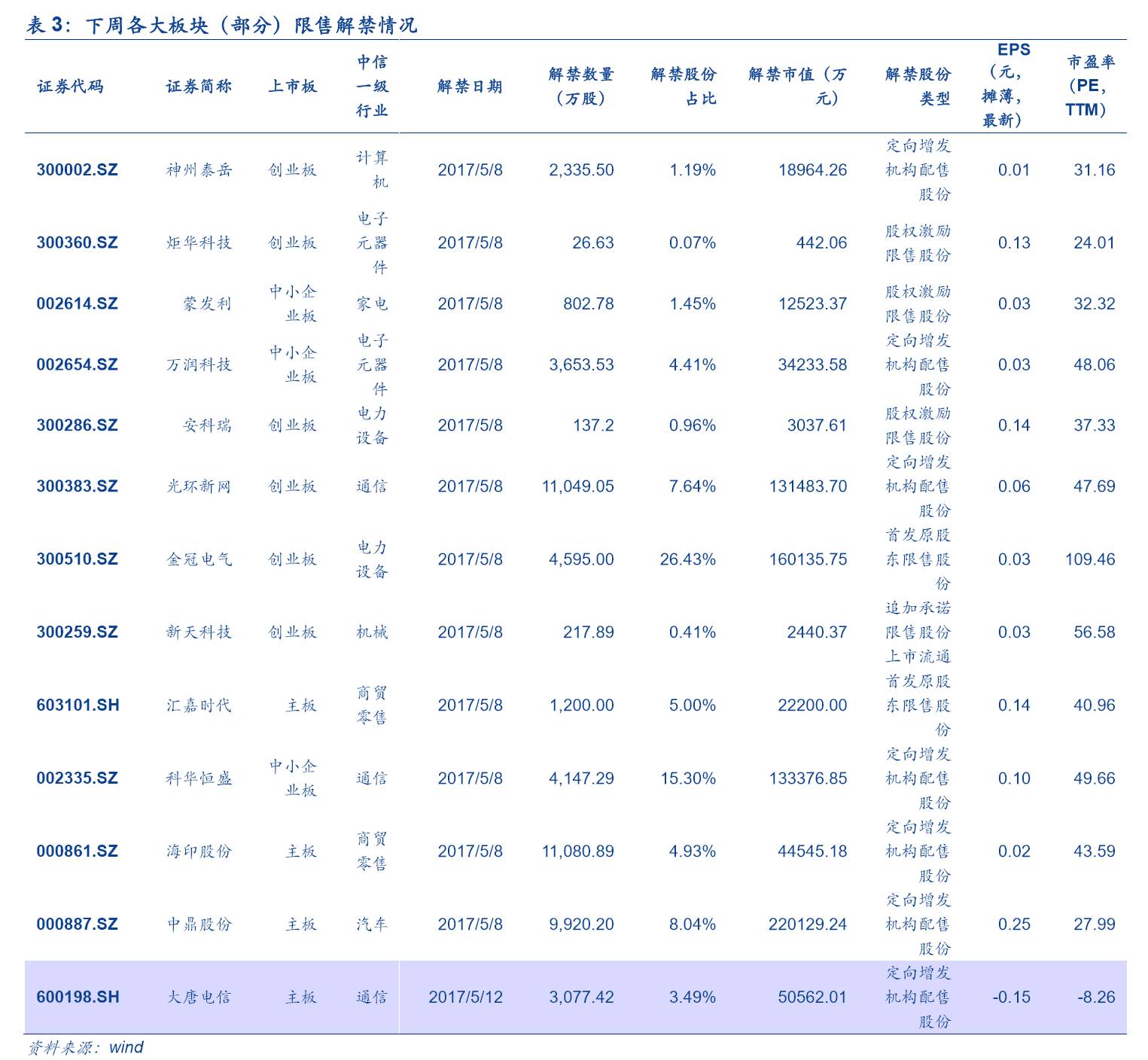

二级市场方面,上周共有共25家公司限售股解禁,预计解禁数量共23.25亿股,解禁市值共212.47亿元。此外,上周重要股东二级市场减持13.04亿,较上上周环比下滑66.51%。上周全部A股资金净流入-1108.38亿,较上周环比下滑93.14%。

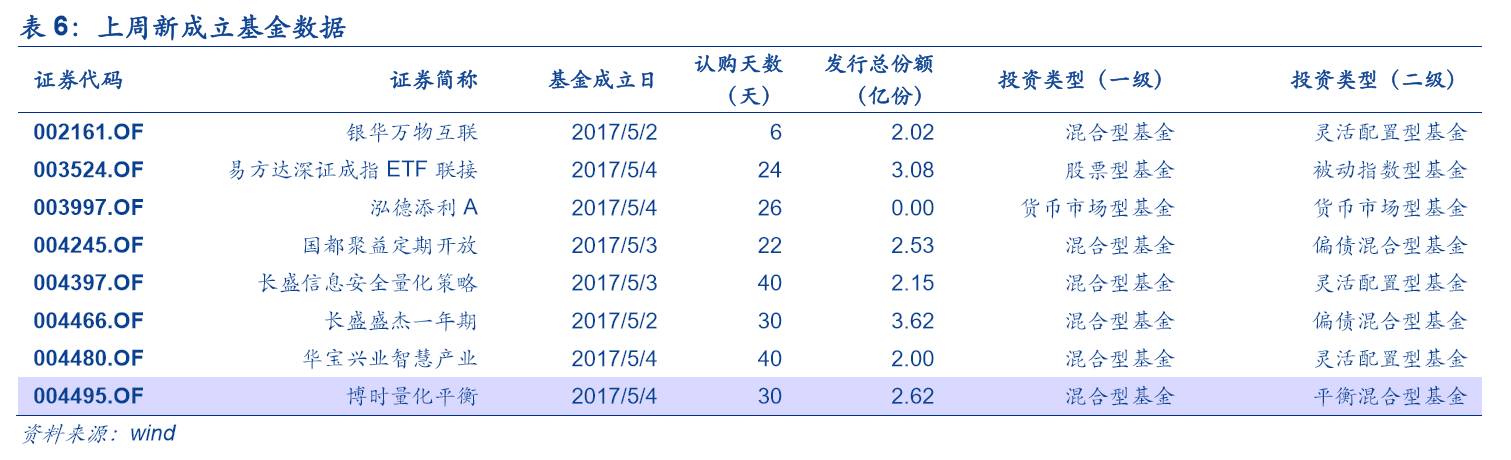

基金市场:上周基金可用现金环比上涨。

上周新成立8只基金,发行份额为18.03亿份,较上上周下滑73.57%,发行份额最高的是长盛盛杰一年期,为3.62亿份。全部基金份额88976.23亿份,较上周环比下降0.06%。上周所有基金可用现金1283.22亿元,环比上涨4.82%。

■

市场情绪:国际回暖,A股低落

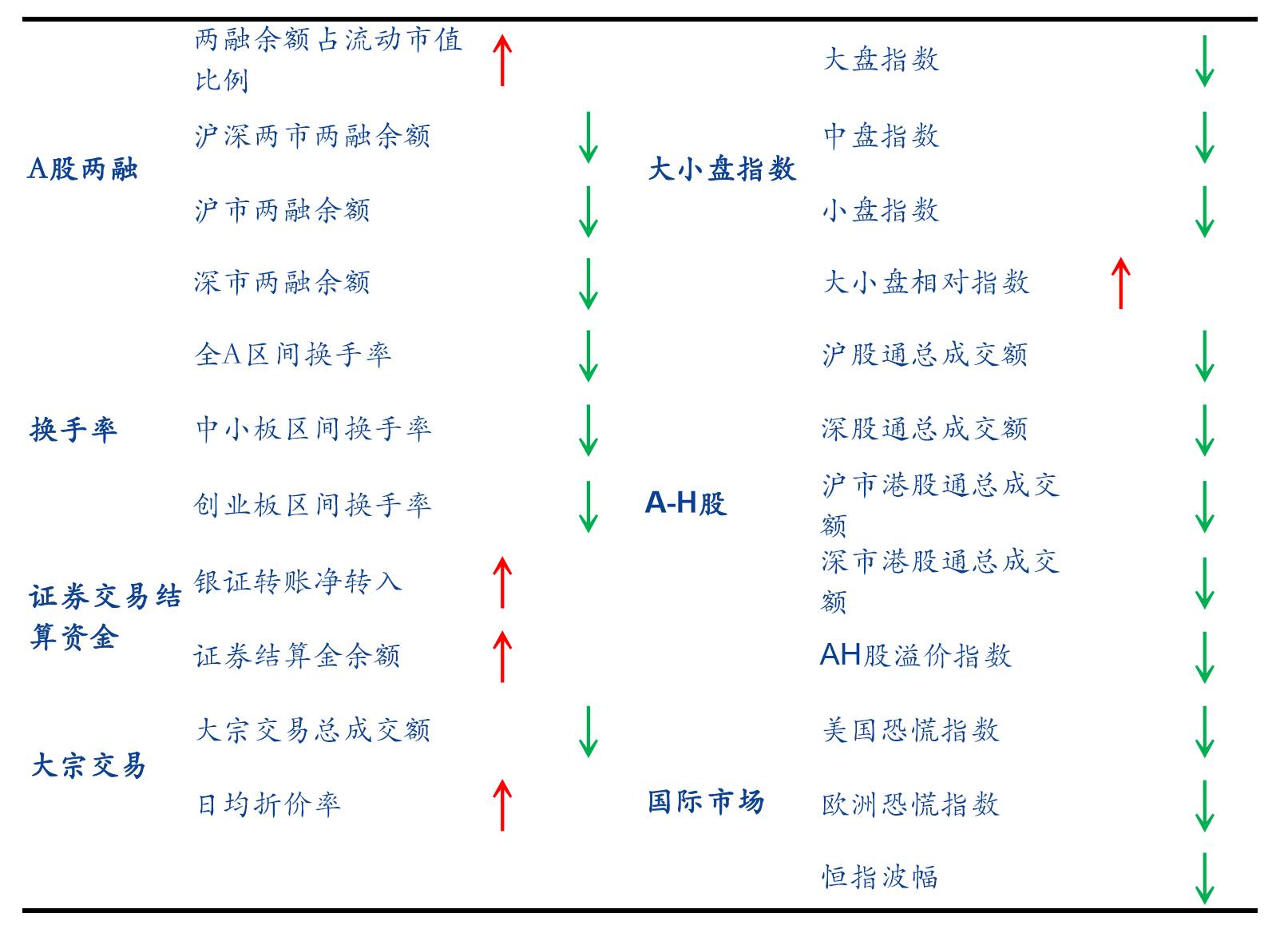

两融:

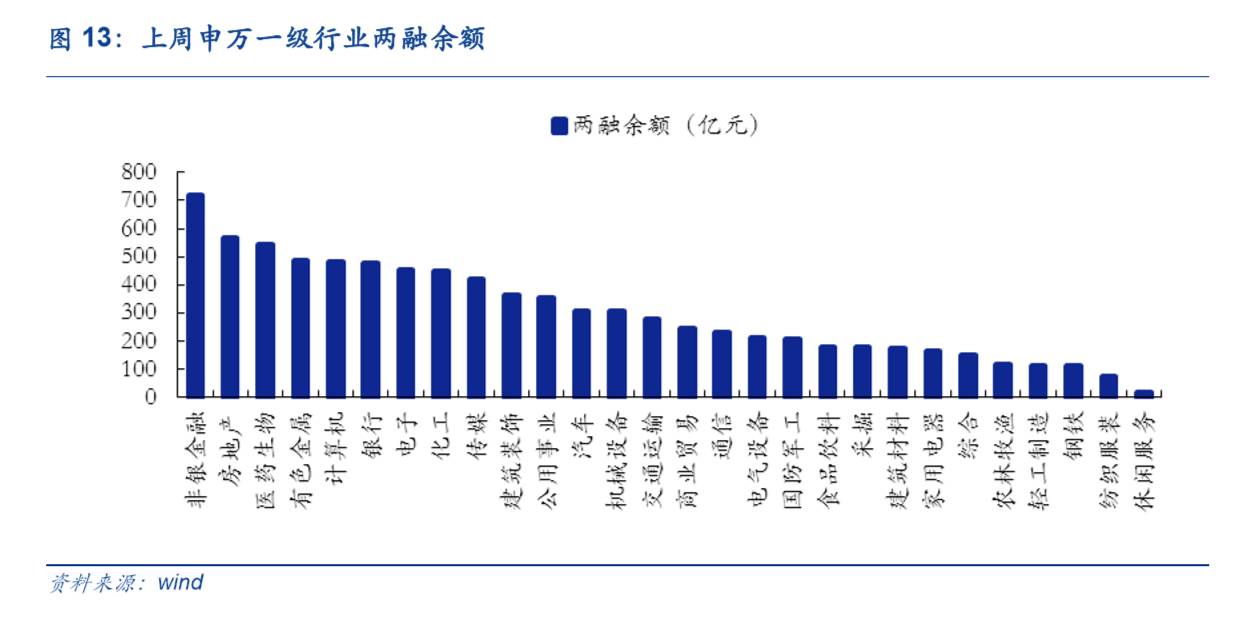

上周沪深两市两融余额为9078.60亿元,环比上周下降0.15%,占A股流通市值比例为2.29%,较上上周同期上涨0.03%。

换手率:

上周全部A股区间换手率下跌0.97%达到3.37%;中小板指换手率下跌1.55%达到5.90%;创业板指换手率下跌1.70%达到8.26%。

资金:

上周银证转账净转入235亿元,证券结算金余额12264亿元,较前一周环比上涨1.73%。

大宗交易:

上周大宗交易成交额共60.32亿元,环比下滑51.77%,日均折价率上涨1.11%至4.41%。

AH股:

上周AH股溢价指数收于121.15点,较上上周环比下跌1.37%。

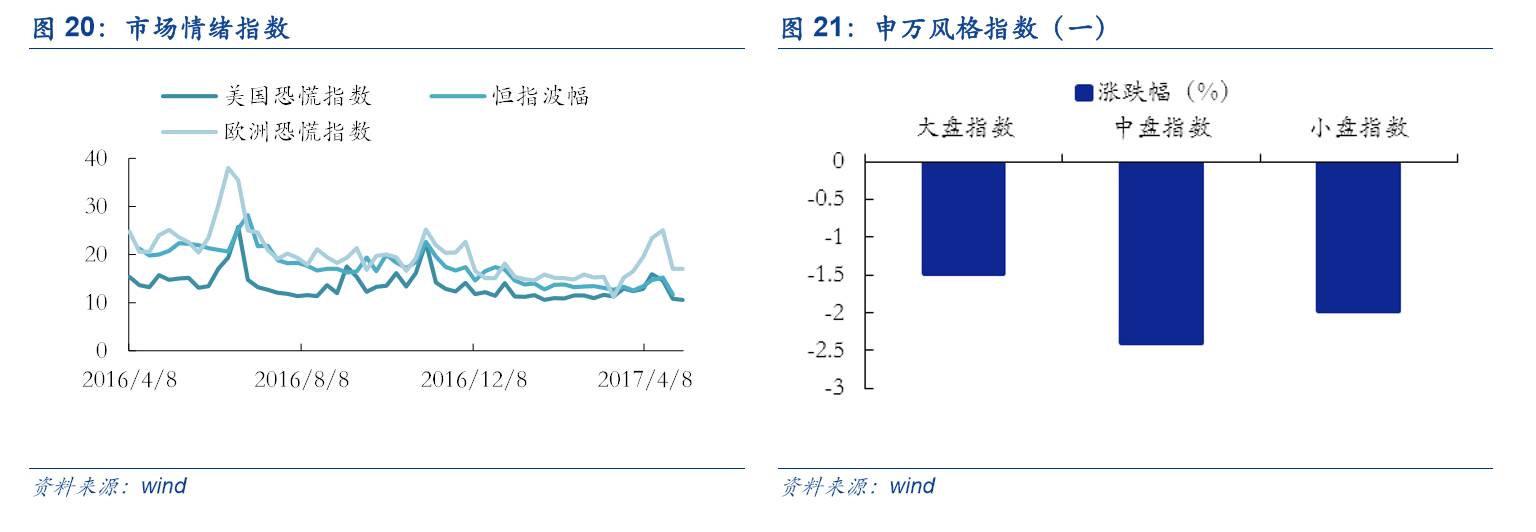

国际市场:

上周美国恐慌指数下跌0.25至10.57,恒指波幅下跌2.19至13.87,欧洲恐慌指数下跌0.04至17.01

■

风险提示:经济不达预期;地缘政治风险;通胀超预期

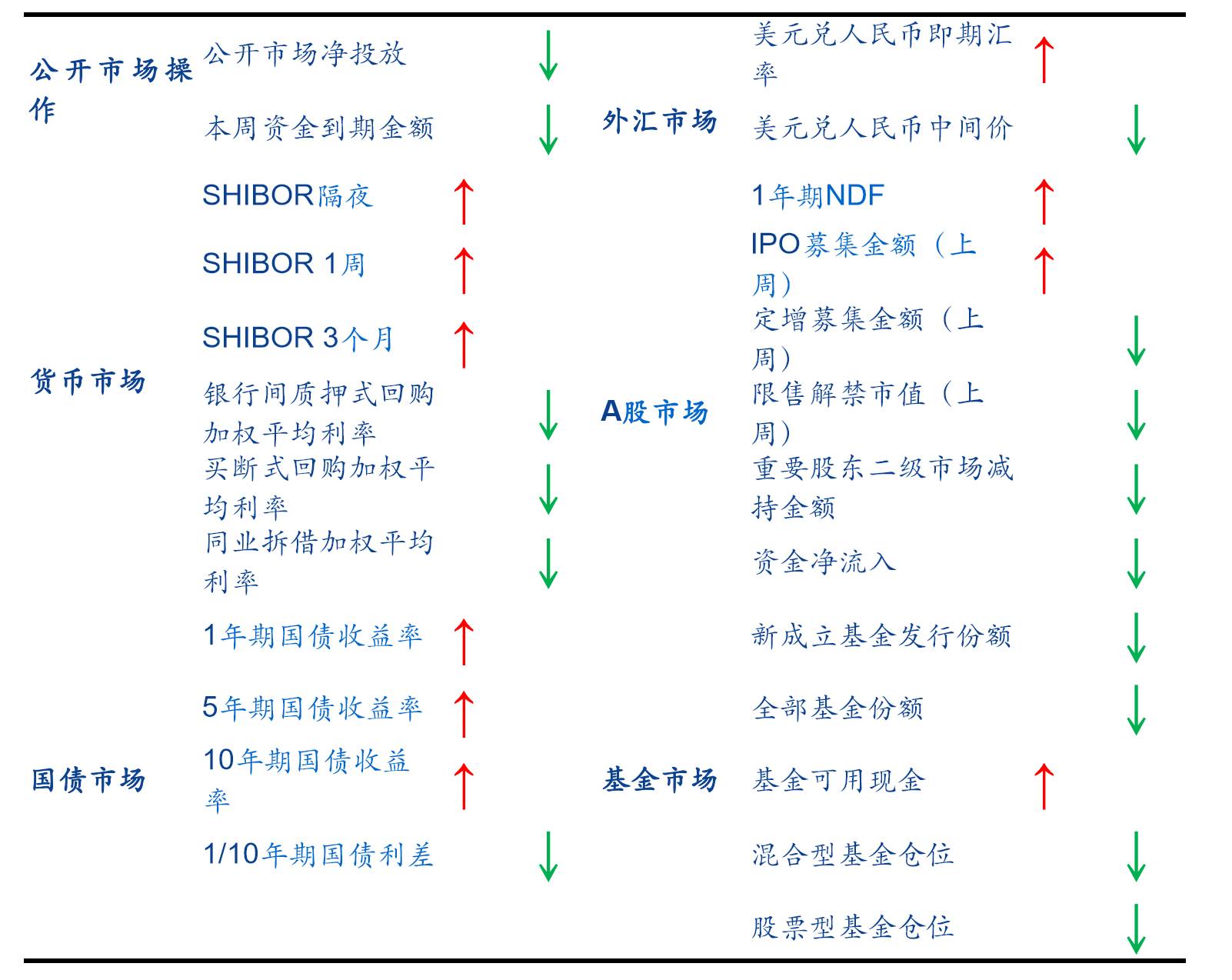

流动性和市场情绪跟踪周报主要对市场流动性以及市场情绪进行数据跟踪和解读。

其中,流动性跟踪体系主要包括央行公开市场操作、货币市场、国债市场、外汇市场、A股市场、基金市场等6个方面共20计余项指标构成。市场情绪跟踪体系主要包括A股两融、换手率、资金情况、大宗交易、大小盘A-H等7个方面共计10余项指标构成。希望为各位投资者对当前流动性和市场情绪提供全方位的介绍和解读。

公开市场操作:

上周公开市场净投放100亿元,本周资金到期金额共计3100亿元。

解读

:

上周央行净投放100亿元,但规模较上周继续缩小,

周三

到期的2300亿MLF并未进行续做。在近期监管趋严叠加去杠杆的大背景下,维持5月流动性紧平衡预期,关注央行公开市场后续操作。

货币市场:

上周隔夜SHIBOR较上上周上涨2bp至2.83%,3个月SHIBOR较上上周上涨6bp至4.36%。银行间质押式回购加权平均利率较上上周下行45bp至3.00%,买断式回购利率较上上周下行59bp至3.42%,同业拆借利率较上上周下行33bp至2.94%。

解读:上周银行间回购利率大幅回落。

上周SHIBOR隔夜创2015年5月以来新高,银行间债券回购利率和同业拆借利率大幅回调。上周证监会对券商资金池产品加强监管,去杠杆全面落地,货币市场资金面将进一步承压。

国债市场:

上周国债1年期国债收益率上行23bp至3.39%,5年期国债收益率上行14bp至3.48%,10年期国债收益率上行9bp至3.56%,1/10年期国债利差下行13bp至0.17%。

解读:

上周国债利差大幅下行。

上周债券市场加杠杆相关业务已经出现全面收缩趋势,市场需求也开始回落,国债收益率受此影响继续上行。后续我们认为在流动性趋紧和需求收缩利空的双重约束下,基本面利好有限,债市调整压力较大,预计后期国债收益率保持震荡上行趋势。

外汇市场:

上周美元指数较上周下滑0.46%至98.58,美元兑人民币即期汇率上调27个基点至6.9000,人民币中间价升值47基点至6.8884,最新1年期NDF为7.1098。

解读:上周美元指数下行,人民币升值。

上周美指持续下行,触及去年11月以来最低点。我们认为美国3月非农就业数据靓丽,同时美联储6月加息概率加大或将提振美元汇率,预计下周美指企稳,人民币汇率维持窄幅波动。

A股市场:上周A股流动性环比趋稳

一级市场方面,上周共有10家公司完成IPO网上发行,募集资金共62.00亿元;本周共10家公司完成IPO网上发行,预计募集资金共57.70亿元,较上周下滑6.94%。上周共4家公司公布定增预案,预计募集资金共162.35亿元,较上上周同比下滑81.95%。

二级市场方面,上周共有共25家公司限售股解禁,预计解禁数量共23.25亿股,解禁市值共212.47亿元。本周共46家公司限售股解禁,预计解禁数量共53.81亿股,解禁市值共756.78亿元,分别较上周环比上涨131.44%和256.18%。此外,上周重要股东二级市场减持13.04亿,较上上周环比下滑66.51%。上周全部A股资金净流入-1108.38亿,较上周环比下滑93.14%。

基金市场:上周基金可用现金环比上涨

上周新成立8只基金,发行份额为18.03亿份,较上上周下滑73.57%,发行份额最高的是长盛盛杰一年期,为3.62亿份。全部基金份额88976.23亿份,较上周环比下降0.06%。上周所有基金可用现金1283.22亿元,环比上涨4.82%。上周股票型基金仓位由84.49%降至84.08%,混合型基金仓位由50.90%降至50.38%。所有基金当中,减仓基金占58.17%,约43.80%的基金减仓幅度小于2.5%。

两融:

上周沪深两市两融余额为9078.60亿元,环比上周下降0.15%。上周市场两融余额占A股流通市值比例为2.29%,较上上周同期上涨0.03%;其中,沪市两融余额为5326.96亿元,环比上周下降0.24%;深市两融余额为3751.64亿元,环比上周下降0.02%。上周申万一级行业两融余额环比涨幅前3的是建筑材料(2.96%),银行(2.66%),公用事业(2.55%),涨幅后3的是计算机(-3.85%),钢铁(-4.24%),纺织服装(-14.70%)。

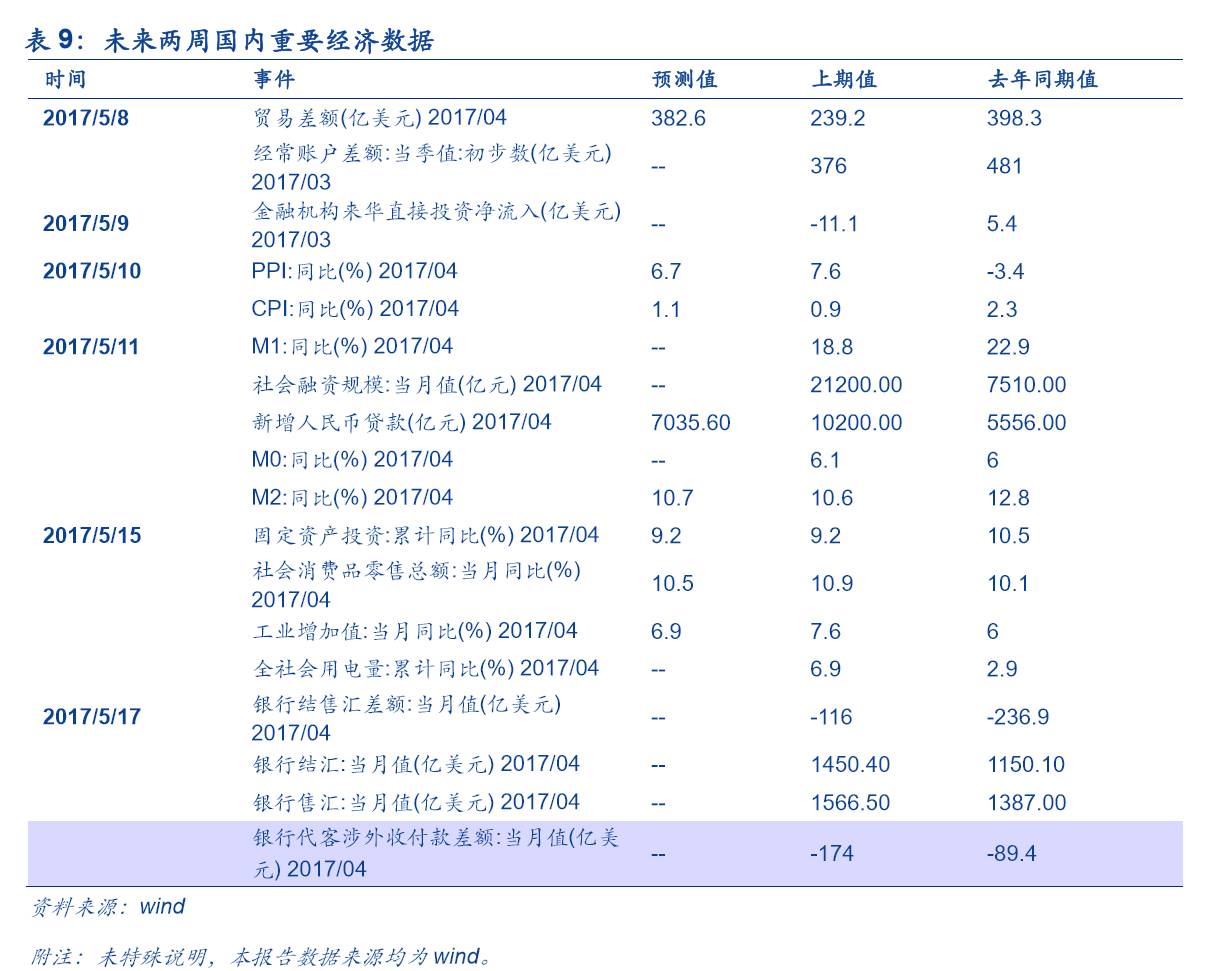

大小盘:

申万大盘指数下跌0.92%至2728.08,中盘指数下跌1.15%至3725.49,小盘指数下跌1.18%至4901.71,大/小盘相对指数为55.50,较上周提升0.17。

换手率:

上周全部A股区间换手率下跌0.97%达到3.37%;中小板指换手率下跌1.55%达到5.90%;创业板指换手率下跌1.70%达到8.26%。

资金:

上周银证转账净转入235亿元,证券结算金余额12264亿元,较前一周环比上涨1.73%。

大宗交易:

上周大宗交易成交额共60.32亿元,环比下滑51.77%,日均折价率上涨1.11%至4.41%。

A-H股:

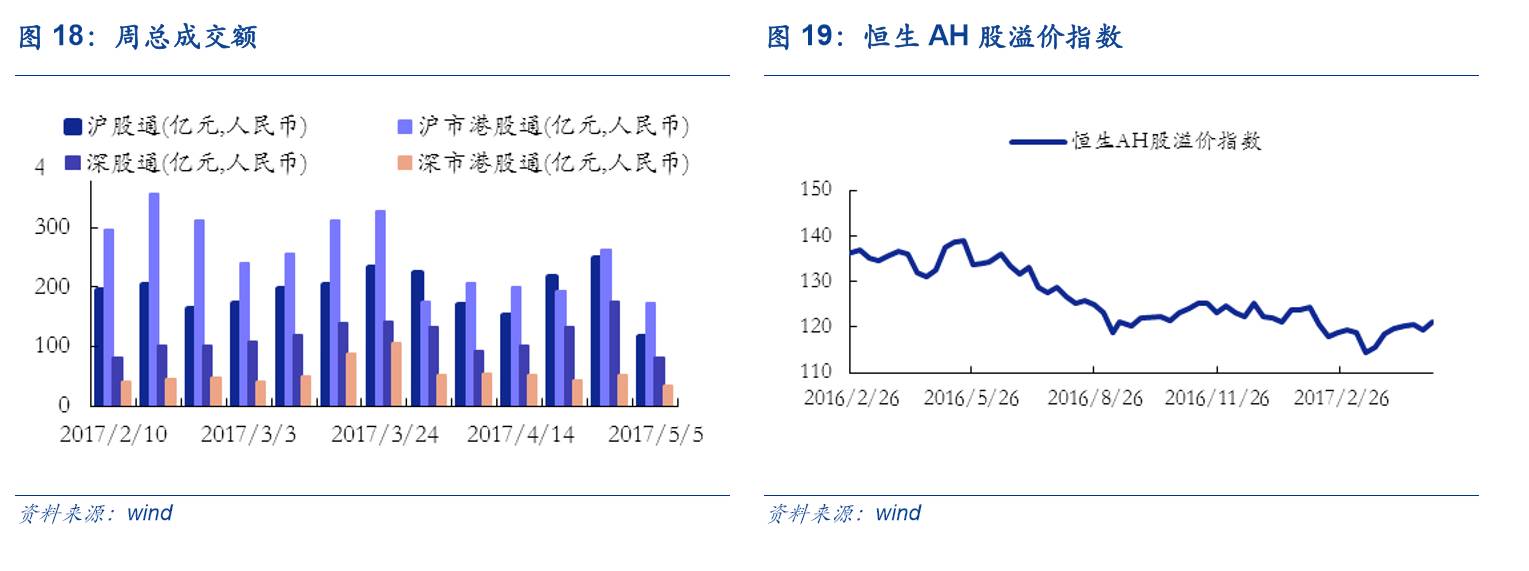

上周沪股通总成交额为117.10亿元,较上上周环比下滑52.83%;深股通总成交额为81.82亿元,较上上周环比下滑52.96%;沪市港股通总成交额为172.62亿元,较上上周环比下滑33.91%;深市港股通总成交额33.62亿元,较上上周环比下滑34.51%。上周AH股溢价指数收于121.15点,较上上周环比下跌1.37%。

国际市场:

上周美国恐慌指数下跌0.25至10.57,恒指波幅下跌2.19至13.87,欧洲恐慌指数下跌0.04至17.01。

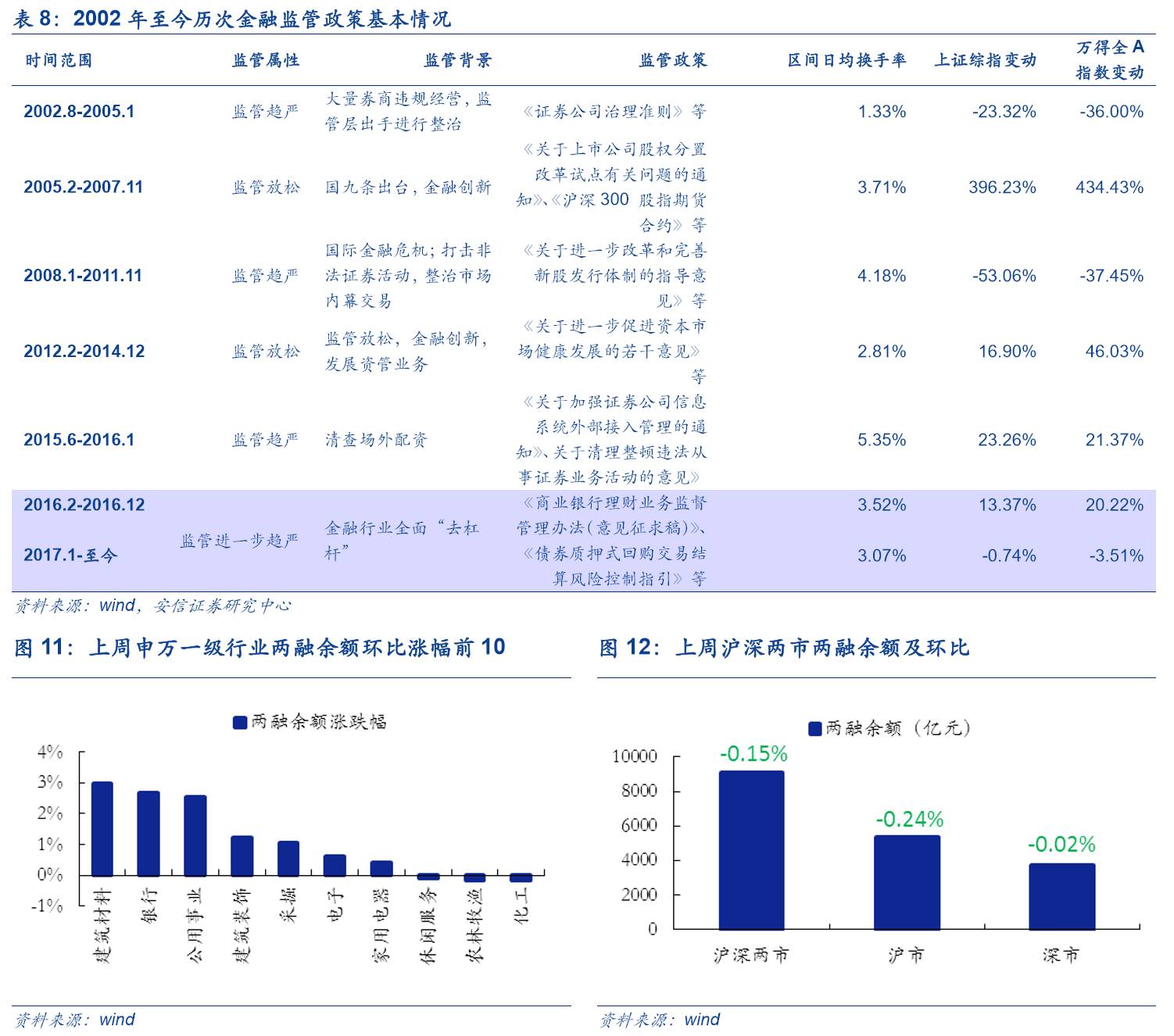

市场情绪解读:上周A股市场情绪继续回落,国际避险情绪退潮。

国内市场方面,上周A股市场受金融监管力度进一步提升(继针对银行委外和保险产品后,证监会严查券商资金池业务),投资者情绪偏谨慎,申万大盘股股票表现占优。同时,市场高风险博弈持续受到打压,次新股指数大跌4.05%。此外,上周新疆板块崛起,带动相关概念走强,叠加本周一带一路峰会召开,有望提振局部市场情绪。值得注意的是从历次金融监管周期来看,我们以区间日均换手率为市场情绪的衡量指标,发现金融监管对于市场情绪的影响需要结合监管的力度和内容。在2008-2011年的金融监管周期中,换手率仍然居高不下;但自前年股灾之后随着金融行业真刀实枪地进行全面去杠杆,市场情绪同步回落至历史低位。国际市场方面,近期原油价格暴跌叠加大宗市场表现不佳,施压香港能源股,叠加近期A股走弱,上周恒生指数收跌。同时,上周发布的非农就业数据靓丽加大美联储加息概率,法国大选局势落定,三大市场恐慌指数均有下滑,国际避险情绪开始退潮。