这家公司成立30年,专注生产一种产品,现在做到每销售10元钱,纯利将近3.5元。

业绩与股价齐飞, 这是什么神仙企业?

答案是涪陵榨菜。

2元榨菜年赚6.6亿元

涪陵榨菜,顾名思义,主营业务是榨菜的生产和销售,旗下“乌江牌”榨菜是我国家喻户晓的佐餐开胃菜品牌。

该公司位于山城重庆,前身为四川省涪陵榨菜集团公司。从诞生那天起,这家公司就在卖榨菜。如今30余年过去,他们把小小一包榨菜卖到了全国各地,甚至远销海外。

2010年,涪陵榨菜登陆深交所中小板,成为A股唯一一家佐餐开胃菜上市公司。上市以来,靠着主力售价2—3元的榨菜,公司营业收入翻了两番,归母净利润更是增长了10倍。

2019年3月21日,涪陵榨菜发布2018年度年报,营业收入近20亿元,同比增长25.92%;归母净利润6.62亿元,同比增长59.78%。

乍看这一业绩数据似乎也并不多么出众,但妙就妙在赚钱效率高。

根据上述数据计算,涪陵榨菜2018年净利润率为34.57%。也就是说,其每销售10块钱榨菜,纯利润就有将近3.5块钱。在食品饮料行业中,白酒是出了名的高毛利高净利,也只有贵州茅台能超过这个水平。

小小的榨菜为什么会有如此强悍的赚钱能力呢?

首先,榨菜本身也是高毛利行业。没错,榨菜售价低廉,十几块一包就顶天了,但是架不住成本太低。

榨菜的主要成本是原材料,即青菜头,3吨青菜头能生产1吨榨菜。青菜头价格波动很大,但从未超过1000元/吨,上市公司还建设了大型窖池收储原材料以熨平成本波动。

以2018年为例,公司榨菜销售量约14万吨,大约需要青菜头42万吨左右。以1000元/吨的价格计算,原材料成本最高为4.2亿元。按照以往经验,原材料成本约为生产总成本的一半,则可推断总生产成本为8.4亿元。

公司2018年仅榨菜收入就16亿元,即便按最高原材料成本计算,榨菜毛利率仍有50%左右。

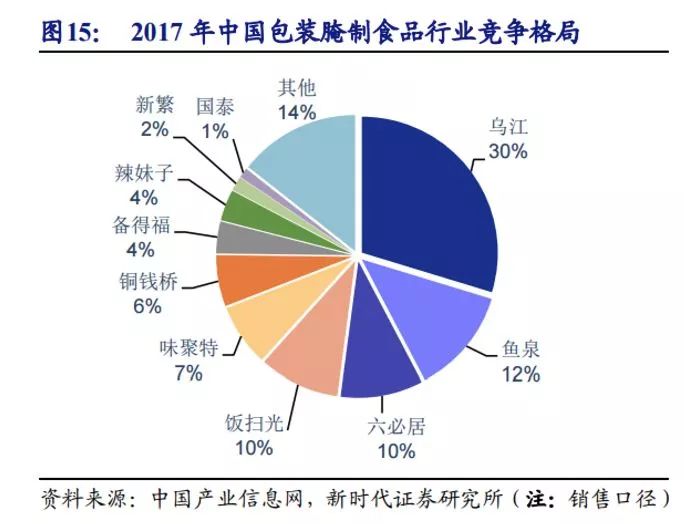

其次,公司市场占有率高,提价能力强。多家券商研报表示,上市公司旗下“乌江牌”榨菜的市场占有率约为30%,在榨菜市场一家独大。

上市以来,涪陵榨菜多次提价,其主力产品价格从不足1元逐渐提高到当前的2元出头。消费者或许感受不深,但实实在在是成倍增长。

上市8年0负债

除了赚钱能力强悍,涪陵榨菜还从来不给国家和投资者添麻烦。

从去年开始,各大上市公司雷声阵阵,一会儿债务违约,一会儿质押爆仓,动不动就哭着喊着要国家擦屁股。

爆雷时刻,涪陵榨菜的表现异常优秀,因为它没!有!负!债!

更准确的说法是,没有有息负债。

Wind数据显示,2010年—2018年,涪陵榨菜不曾发行债券,累计间接融资额为负数。这说明其上市后只有还债,未再新增任何借款。

截至2018年12月31日,上市公司负债总额为5亿元,其中将近一半是应付账款和预收款项,也就是对供应商和经销商的占款;另一半则是应付职工薪酬、应交税费等,都是没有利息的良性负债。

正因如此,公司上市以来财务费用长期为负,只有收利息,没有付过利息。

零负债的底气来自充沛的现金流。

市界统计发现,上市以来,公司每年销售商品、提供劳务收到的现金都高于同期营业收入,说明其销售回款效率非常高,基本不存在赊销情况。

截至2018年末,公司账面现金及现金等价物余额高达11.28亿元,不仅能覆盖扩张需求,还能给投资者分红。

涪陵榨菜的销售模式以经销为主。由于具有较强的品牌效应,公司比经销商更强势,普遍采用现款后货的经销方式,每年仅有少量应收账款。

得益于“先款后货”模式,公司可以实现以销定产,很大程度上减少浪费。由此,公司得以进一步压缩期间费用,提高利润率,赚取更多资金投入再生产,更没有必要增加负债。

涪陵榨菜的经营和资金就这样进入了良性循环。

看得见的天花板

当然,完美的公司是不存在的,涪陵榨菜存在很明显的天花板。

首先是行业规模的天花板。

榨菜毕竟是小众消费品,2017年的市场总体规模约为50亿元。涪陵榨菜已经占据了30%左右的市场份额,即便是继续挤占其他品牌的生存空间,业绩顶多也就再翻1—2倍,与其30倍左右的市盈率不太相称。