总体结论

(

1

)

债基个数

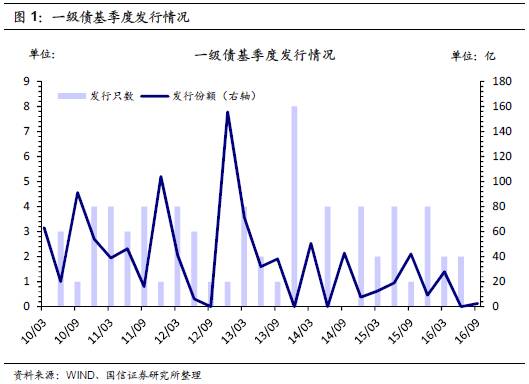

截至

2016

年四季度,发行在外的一级债基共

109

只(剔除了分级基金)。四季度新发行

1

支一级债基,发行份额

2.63

亿。

(

2

)

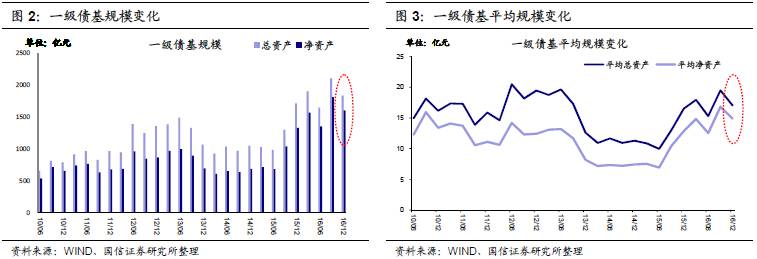

债基规模

2016

年四季度末一级债基总资产和净资产分别为

1839

亿和

1610

亿,三季度总资产和净资产分别为

2105

亿和

1815

亿,四季度一级债基总资产及净资产总量较三季度均明显下降,其中总资产减少

266

亿,净资产减少

206

亿。

(

3

)

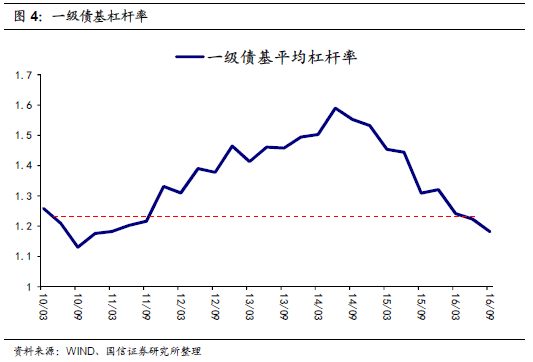

杠杆率

2016

年四季度一级债基平均杠杆率为

1.15

倍,较三季度进一步减少

0.03

(三季度平均杠杆率为

1.18

倍),延续了从

2014

年四季度开始的下降趋势,与上一季度相比平均杠杆率下滑幅度有所减小。

(

4

)

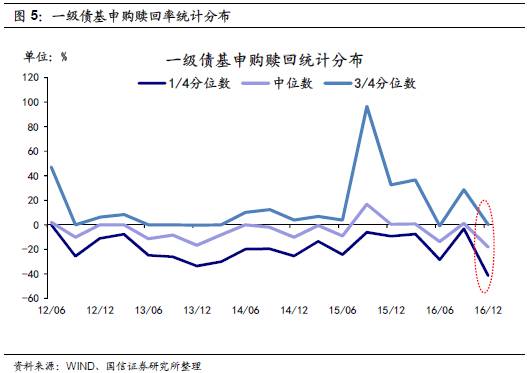

申购赎回

2016

年四季度老一级债基从净申购状态转为净赎回状态,净申购只数从高于净赎回只数转为远低于净赎回只数,

108

支老一级债基中有

21

只出现净申购,

80

只出现净赎回,其余无数据或无申购赎回。比三季度,四季度净申购基金数目明显减少,而净赎回数目明显增加。

(

5

)

基金净值增长率

2016

年四季度一级债基单季平均净值增长率为

-1.92%

,较三季度下降

3.98

个百分点。所有基金类型均为开放型。相比于三季度,债基净值增长率明显下降。

(

6

)

大类资产配置

截至

2016

年四季度,一级债基总资产为

1839

亿。其中,债券资产为

1617

亿,股票、银行存款与其他资产之和为

222

亿。四季度债券资产占比为

87.9%

,比三季度上升

1.3

个百分点;四季度股票资产占比

0.4%

,与三季度持平;银行存款占比为

3.6%

,下降

1.7

个百分点;其他资产占比为

8.0%

,上升

0.3

个百分点。

(

7

)

券种配置

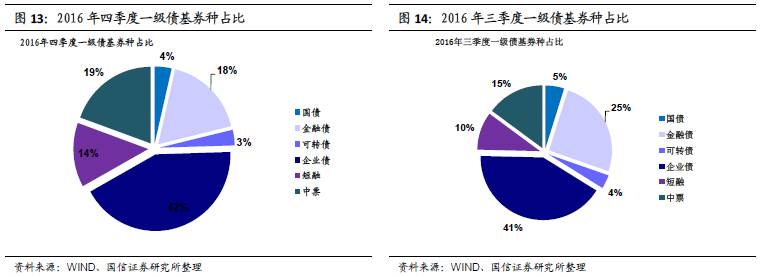

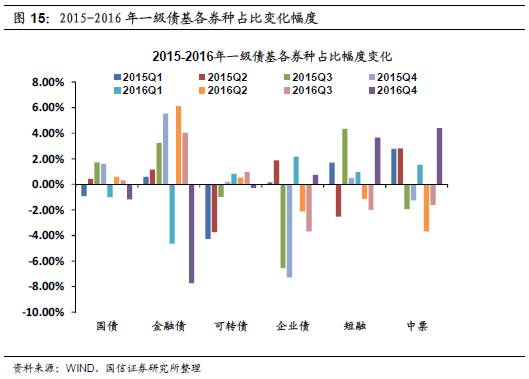

2016年四季度一级债基企业债占比为41%,中票19%,可转债3%,金融债17%,短融13%,国债4%(四舍五入影响导致总和不为1)。相比三季度,企业债、短融、中票占比上升,国债和可转债占比略下降,金融债占比大幅下降。具体而言,企业债、短融、中票占比分别上升0.7个百分点,3.7个百分点和4.4个百分点,国债、金融债、可转债占比分别下1.2个百分点、7.7个百分点、0.3个百分点。

以下为正文:

一、2016

年

四季度一级债基基本情况

(

1

)债基个数

截至

2016

年四季度,发行在外的一级债基共

109

只(剔除了分级基金)。四季度新发行

1

支一级债基,发行份额

2.63

亿。

(

2

)债基规模

2016

年四季度末一级债基总资产和净资产分别为

1839

亿和

1610

亿,三季度总资产和净资产分别为

2105

亿和

1815

亿,四季度一级债基总资产及净资产总量较三季度均明显下降,其中总资产减少

266

亿,净资产减少

206

亿。四季度发行在外的

108

只老基金中

19

只净资产规模增加,增幅最大的是易方达岁丰添利,增加约

68

亿;

86

只净资产规模缩水,下降幅度最大的是工银瑞信信用添利,减少约

116

亿。

截至

2016

年四季度末,三季度末总资产规模前三的债基中,工银瑞信信用添利减少约

145

亿,兴全磐稳增利债券减少约

18

亿,光大收益减少约

10

亿;净资产方面,三季度净资产最大的工银瑞信信用添利规模减少约

116

亿,排名第二的兴全磐稳增利减少约

38

亿,光大收益减少约

5

亿。总的来看,规模较大的一级债基规模都明显缩水,总资产和净资产均出现较大幅度的下滑。

(

3

)杠杆率

2016

年四季度一级债基平均杠杆率为

1.15

倍,较三季度进一步减少

0.03

(三季度平均杠杆率为

1.18

倍),延续了从

2014

年四季度开始的下降趋势,与上一季度相比平均杠杆率下滑幅度有所减小。

(

4

)申购赎回

2016

年四季度老一级债基从净申购状态转为净赎回状态,净申购只数从高于净赎回只数转为远低于净赎回只数,

108

支老一级债基中有

21

只出现净申购,

80

只出现净赎回,其余无数据或无申购赎回。相比三季度,四季度净申购基金数目明显减少,而净赎回数目明显增加。四季度最大净申购一级债基为浦银安盛稳健增利,净申购率为

8589.61%

;最大净赎回债基为华泰柏瑞丰汇,净赎回率为

79.26%

。根据四季度开放型老一级债基净申购率的统计分布,中位数为

-18.21%

,

3/4

分位点为

0

,

1/4

分位点为

-41.53%

。与三季度相比均明显下降,其中

1/4

分位点下降最多,较三季度下降

38

个百分点。

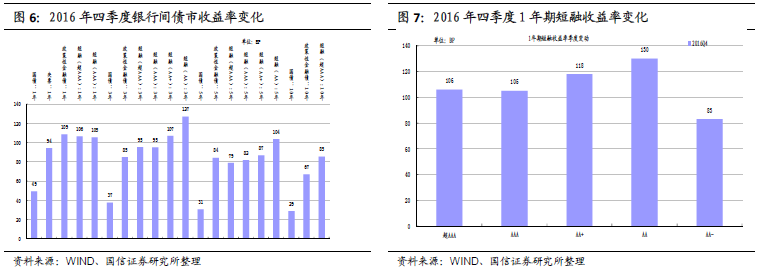

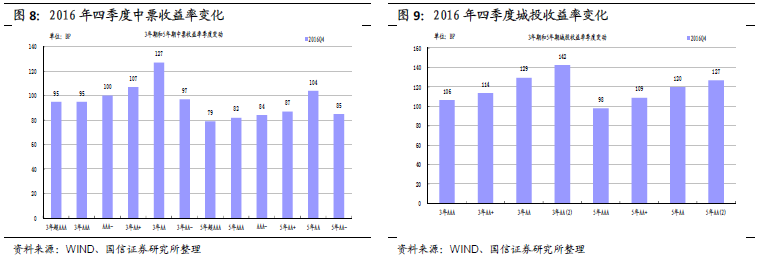

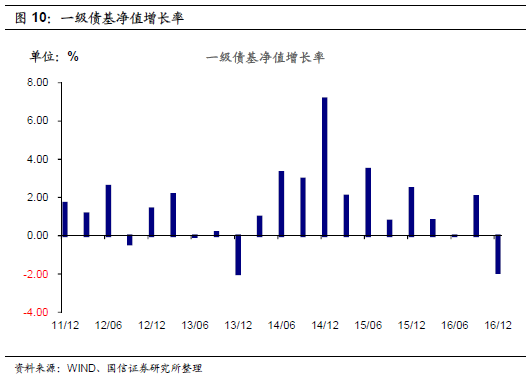

(

5

)基金净值增长率

四季度债券市场走弱,总体而言,各品种收益率均明显上行。利率债方面,

1

年期国债收益率四季度上行

49BP

,

1

年期政策性金融债(国开)收益率上行

90BP

;

5

年期国债收益率上行

31BP

,

5

年政策性金融债收益率上行

72BP

;

10

年期国债收益率上行

29BP

,

10

年期政策性金融债收益率上行

63BP

。信用债方面,中票与城投收益率全面上行,较低评级债券收益率上升幅度更大一些。具体数值来看,

1

年期

AA+

短融收益率上行

118BP

,

5

年期

AA+

中票收益率上行

87BP

,

5

年期

AA

中票收益率上行

104BP

;

5

年

AA

城投收益率上行

120BP

。

2016

年四季度一级债基单季平均净值增长率为

-1.92%

,较三季度下降

3.98

个百分点。所有基金类型均为开放型。相比于三季度,债基净值增长率明显下降。

二、资产配置

(1)大类资产配置

——债券占比小幅增加,银行存款占比下降

截至

2016

年四季度,一级债基总资产为

1839

亿。其中,债券资产为

1617

亿,股票、银行存款与其他资产之和为

222

亿。四季度债券资产占比为

87.9%

,比三季度上升

1.3

个百分点;四季度股票资产占比

0.4%

,与三季度持平;银行存款占比为

3.6%

,下降

1.7

个百分点;其他资产占比为

8.0%

,上升

0.3

个百分点。

从绝对规模的变化看,股票总资产减少

0.5

亿,

债券总资产减少

206

亿,银行存款减少

45

亿,其他资产总资产减少

14

亿。从统计来看,

16

年四季度债券总资产增加最大的是鹏华丰润,共增加约

84

亿。同时,债券总资产下降最多的是工银瑞信信用添利,债券总资产减少约

154

亿。

(2)券种配置

——金融债占比下降明显,信用债占比上升

2016

年四季度一级债基企业债占比为

41%

,中票

19%

,可转债

3%

,金融债

17%

,短融

13%

,国债

4%

(四舍五入影响导致总和不为

1

)。相比三季度,企业债、短融、中票占比上升,国债和可转债占比略下降,金融债占比大幅下降。具体而言,企业债、短融、中票占比分别上升

0.7

个百分点,

3.7

个百分点和

4.4

个百分点,国债、金融债、可转债占比分别下

1.2

个百分点、

7.7

个百分点、

0.3

个百分点。

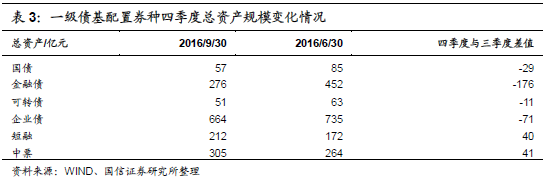

从一级债基配置券种资产的绝对金额来看,四季度只有短融和总资产略微增加,分别增加

40

、

41

亿;国债、金融债、可转债和企业债分别减少

29

亿、

176

亿、

11

亿和

71

亿。

三、结论

——资产规模缩水,利率债配比下降

四季度新发行

1

支一级债基,老一级债基从前期的净申购状态转为净赎回,整体一级债基总资产和净资产较三季度明显缩水,一级债基的杠杆率略有下降。

从大类资产配置来看,一级债基四季度债券占比小幅上升,股票和其他资产占比变化不大,银行存款占比有所下降。

债券券种配置方面,金融债占比下降明显,国债占比略有下降,可转债占比变化不大,企业债、短融、中票占比均上升。四季度一级债基利率债配置比例明显下降,信用债配置比例有所上升。

16

年四季度一级债基从前期的净申购状态转为净赎回,总规模也较前期明显缩减,主要受第四季度债市行情不佳的影响。