7

月

31

日,工信部正式发布第

298

批《道路机动车辆生产企业及产品公告》,同时,本批公告中发布了《新能源汽车推广应用推荐车型目录

(2017

年第

7

批

)

》。这

也是很值得分析的资料,体现出新能源车的发展趋势和企业布局运作。纯电动汽车主流车型动力性、经济性、安全性以及舒适性大幅提升,这也是目录体现的产品进步

。

2017

年以来,工信部部已累计发布

7

批推荐车型目录,共包括

178

户企业的

2265

个车型。随着原来受目录暂停影响的企业全面恢复资质目录,厂家缺席的影响消除,。

7

月就能卖车了,新能源车市场增速仍有很大潜力。但本月插混仍很少,双积分按时实施难度加大。

1

、第

7

批目录跟随公告正常发布

本次的

297

批目录是

2017

年的第

7

批目录,也是基本符合每年

1

月必有

1

批的汽车企业及车辆产品目录的发布惯例。随着新能源车推广目录伴随产品公告目录的本月顺利发布,新能源车目录相对去年的

4

月后停滞状态有大幅改善。

2017

年的新能源推广目录的发布应该是相对受到瞩目的,原《新能源汽车推广应用推荐车型目录》的车型

(2016

年第

1-5

批

)

全部重审,自

2017

年

1

月

1

日起不再做为新能源汽车推广应用财政补贴的依据。因此

17

年

1-7

批目录是车企今年产销的基本产品资源基础。

原来的补贴目录一般是在月初发布,

17

年目录完善公示等流程,因此基本都在转月第一个工作日签署。

7

月初新能源车推座谈会召开,本月的发布也是在领导讲话后的连续正常发布,

7

月底顺利发布的意义重大。

2

、

17

年目录的车型数量较多

在前两批平均

200

个目录的情况下,第三批的目录迅速达到

634

款,第四批

453

款也是高于前两批总和较多,而第

5

批目录的

309

个属于回归常态。第六批目录的数量

201

款相对前期较少,主要是客车和专用车目录偏少,这可能也是未提交《电动客车安全技术条件》检测报告的车型在本期暂停的影响。而第

7

批目录有

282

款,主要增长的是乘用车。

17

年

1-7

月的专用车和乘用车的目录已经超过

16

年全年水平,总目录也超过

16

年水平。。客车目录少于

16

年全年较多,主要是纯电动客车的目录下降较大。而乘用车的纯电动达到

236

款,已经高于

16

年的

166

款,但插电乘用车的目录少于

16

年较多,这也是与客车的反差,原因估计是客车的补贴偏重于增强插混。

2

、新能源车型电池种类特征

新能源车的电池的提升表现较突出,三元的优势快速明显。乘用车的三元锂占比达到

100%

的车型分布,而专用车也达到

80%

的分布,说明产品转型速度较快。乘用车的电池主要是三元为主,第

7

批的磷酸铁锂仅有

1

款车型,是

BYD7006BEVK

。

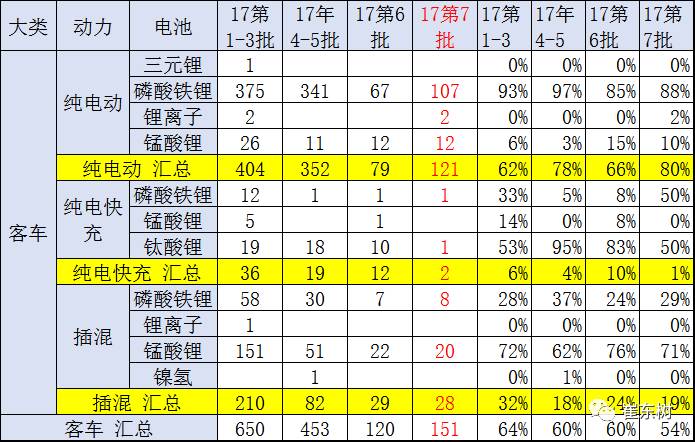

客车的电池是纯电动基本是磷酸铁锂,锰酸锂的客车也是占比很高的,尤其是插混的客车大部分是锰酸锂。

专用车的目录是磷酸铁锂和三元锂的共同推动,本月的磷酸铁锂相对较多。

2

、新能源车能量密度特征

以上为纯电动且非快充的电池的特征。而能量密度的提升也是极其迅猛的,第六批客车高于

115

的占到

86%

以上。客车电池高于

120

的达到

49%

,大部分客车企业都能实现

115

的补贴鼓励要求。

2

、新能源车续航里程特征

乘用车平均续航里程是

257

公里,较第六批的

218

公里提升较大,主要是高续航的增多。