上来先扔个结果。小市值策略已经失效了。一两年内不太可能恢复。现在我把我的相关研究成果,全部放出来。

所以这个帖子是一个回顾贴,它不是预测,也不是实盘。希望大家不要光盯着现成的结论,主要看方法。

之所以要在策略结束之后才发文章,那是因为我不想当网红,或者是大v。纯粹是因为以前在集思录上看到过赚钱的方法,对我有启发。所以想要回报一下论坛。

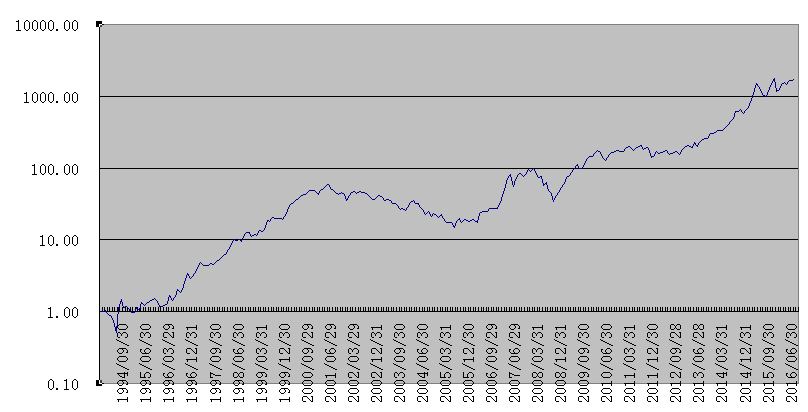

先放一个小市值策略的全图镇楼:

小市值策略的核心思想是比较简单的,就是集中持有市值最小的股票。

有了总名单,我们还需要一个紧密但不重叠的时间区间序列。然后需要考虑一个长期停牌的股票,即使它的市值很小,但是我们在实际操作中并不能真的买入它,所以应该在策略研究中把这样的股票剔除掉。连续涨停的股票能不能算呢?显然也不能算。这个问题的处理就有一些复杂。如果我们把当天涨停的股票全部踢出,那就踢出了太多了。因为有一些股票是大阳线涨停,实际上当天还是可以买得到的。那么用振幅来当指标行不行啊?也不太好。因为有一些股票虽然看上去是一字板。但其实封的不是很牢,还是可以拿到量的。那么这种股票就不应该剔除。我采用的方法,是按当天的成交量计算。2006年之前,日成交超过100万的,就可以纳入我们的样本空间。2006年之后,日成交超过1000万的才纳入我们的样本空间。这个方法,不是很严格,如果有必要的话,大家可以根据自己的情况调整。

把上面这些框架全部搭好,我们接下来就可以调参数了。1994年之前的行情波动太大,样本的代表性也比较差。我就没有再考虑。从1994年1月,到2001年的7月。这是小市值策略,收益极其显著的一段时间。从2001年7月,到2006年3月。小市值策略跌跌不休。从2006年3月,到2012年11月。小市值策略跑赢了指数,但没有特别明显的超额。

从2012年12月到2016年12月。小市值策略再次出现了非常强劲的收益。2016年12月至今,小市值策略再次失效。

除了上面的三个参数。我还测试了一些,策略组合叠加的情况。比如说先选出市值最小的两百只股票,然后从这两百只股票中再选出成交金额最小的五十只股票。这是所有组合策略中效果最好的一种,而它的效果,也不过跟直接选择最小市值的五十只股票差不多。其他的一些策略叠加组合。包括换手率啊,成交金额呀,波动率呀,流通市值呀,还有什么市净率,市盈率啊。总之一句话,效果都不好。

其实我同意策略必然失效的判断。如果有点哲学素养的话,我们还可以说“世上没有永远存在的事物”。

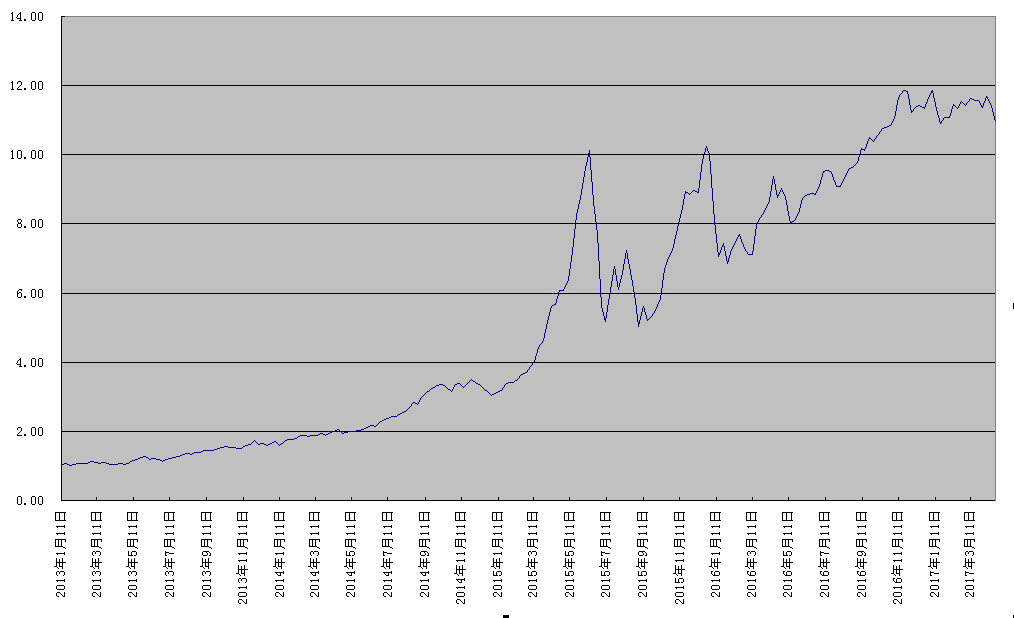

如果按最小市值50只股票,每月调整,从94年滚动到16年底,走势图是这样的:

很明显,小市值策略不是在任何时候都有效的。我们比较关心的是2个问题。第一,最近一段时间它是否有效。第二,目前看,它仍然有效的可能性有多大。第一个问题,我们把注意力集中到2013年以来的时间段。它的净值走势是这样的。

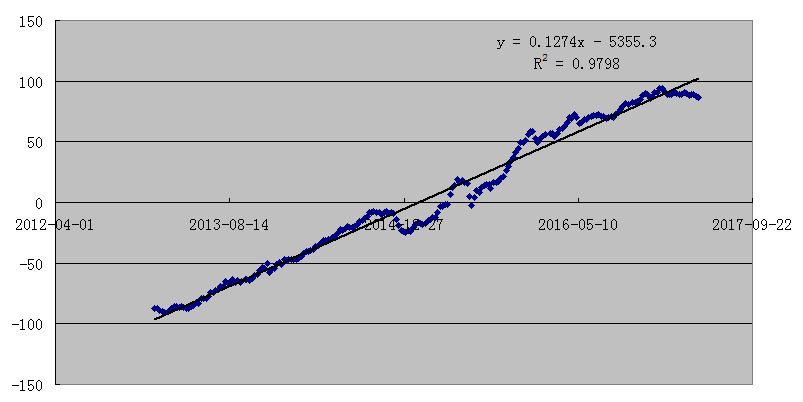

从净值看,小市值策略的波动还是挺大的。尤其是15年年中和年底,这两个尖顶非常明显是与大盘相关的。那么很直接的一个想法就是,把大盘走势的影响调整掉。这时,选择哪个指数作为大盘的代表呢?我想,还是从可实现性出发。我们在上证50,沪深300和中证500,这三个有股指期货的品种里面挑一个。如果考虑全部A股品种与各个指数的相关性,那么这3个品种里面,最有代表性的是中证500指数。事实上,我尝试了分别用这3种指数。调整效果最好,也就是调整后结果回归R方最高的,还确实是中证500指数。如果我们利用中证500指数,对小市值净值进行调整。这样得出的结果,可以近似认为,是做多小市值,同时做空中证500指数。得出的效果,是一条非常稳定上升的对数曲线。当然,这里没有真正考虑IC合约的贴水。毕竟,IC合约上市时间也太晚,上市之后就长期处于异常状态。

你会发现小市值策略的有效期是一个周期很长的波动,每一波周期都长达六七年。整个A股市场最近二十多年,一共也就发生过3次转折。

那所以我们的一个结论就是,如果这一波上行结束了,那么若干年内肯定是不会恢复了。我说两三年都是保守的,可能这一波下行得五年以上。

所以我做一个预判。首先,我承认这个预判不一定正确。但我也有一个比较大的概率估计,2016年底以来的这波调整是,过去五年这一波趋势产生以来所未见。它的出现,很有可能标志着,这一波趋势的结束。

有人提到ipo加速,消减了壳价值。这确实是对小市值策略不利的一个因素。这个我不反对,无论是从数据上,还是逻辑上,都可以成立。但是如果我们仔细去看的话,ipo加速,从一六年年初就开始了,但是小市值策略一直到一六年年底才逐渐失效。这就像拔萝卜那个童话一样。萝卜被拔出来这个结果。是有爷爷奶奶,小猫小狗,小老鼠,共同作用产生的。那么到底谁是最终的那个小老鼠呢?

我认为是定向增发收紧政策。投行那边,从一六年四季度开始传出定增收紧的传言。一六年国庆之后,定增批文的发放速度就在逐步下降。一七年元旦一过,证监会,并购重组委审批定增的项目数也大幅下降。

A股的壳公司,垃圾公司。改变命运的主要途径,就是定向增发。无论是融资还是收购资产。定向增发就像是鲤鱼跳龙门里面的那个龙门。现在龙门变小了。鲤鱼们就都没机会了。

所以,我在这里可以留一个活话。假如小市值策略,要短期内复活的话。必须证监会突然放开定向增发的审批。假如未来3到6个月内没有反应。下跌的趋势完全确立。人心散了,再想把队伍带起来,就没那么容易了。

原帖很长,为了阅读方便,删减了部分,要看详细回测方案,建议猛击阅读原文。

长按以下二维码,选择“识别图中二维码”,关注集思录微信

特别提示

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。

集思录

微信公众号:jisilu8

集思录(www.jisilu.cn)是一个低风险投资理财社区,我们的理念是在保证本金安全的前提下,使资产获得稳健增长,我们专注于新股、债券、可转债、分级基金等低风险投资品种。

快捷查询:

搜索微信号“jisilu8”添加我们