总体结论

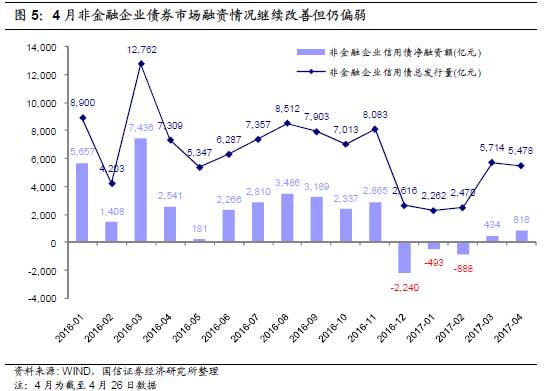

1

、

4

月截止

26

日,已公布的非金融企业信用债发行约

5478

亿元,净融资约

818

亿元,净融资较

3

月的

434

亿元继续提升。

4

月非金融企业债券市场融资情况继续改善但与

2016

年相比仍偏弱,

2016

年非金融企业信用债月均净融资约

3107

亿元(

2016

年

1-11

月均值)。

2

、分行业来看,房地产行业信用债发行量和净融资量继续排名前列。

4

月份信用债发行量最大的是土木工程建筑业(

1017

亿),其次是综合(

857

亿)和房地产业(

419

亿),这三个行业的净融资量分别为

494

亿、

56

亿、

313

亿元。

3

、从上、中、下游的角度看:上游行业信用债净融资量

2

、

3

月为负,

4

月开始转正,

4

月净融资量

98

亿,高于去年

1-11

月平均净融资量

-36

亿元;中游行业信用债净融资

2

、

3

、

4

月持续为负,弱于去年

1-11

月平均净融资量

33

亿元;下游行业净融资连续两个月为正,

4

月净融资量

706

亿元,仍弱于去年

1-11

月平均净融资量

2730

亿元。

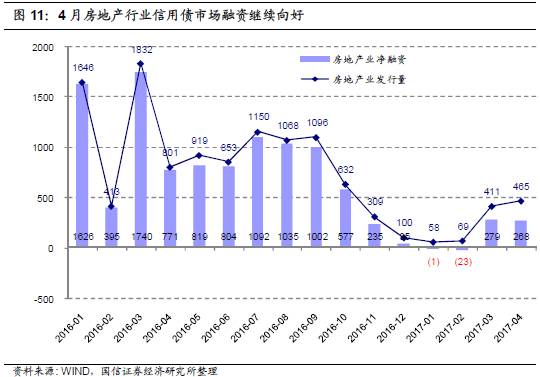

4

、房地产企业信用债融资方面,与

1-2

月对比来看,

3

、

4

月房地产信用债净融资量持续向好,但与去年

1-11

月平均值相比仍较弱。

4

月房地产一般中期票据发行量仍然远远超出去年平均水平,但一般公司债、私募债、一般企业债发行量仍明显小于去年平均水平。值得关注的是,

4

月交易所私募债发行量虽然弱于去年平均水平,但环比大幅提升,这表明部分房地产企业已可以通过私募债渠道获得资金,但目前大都仍局限在城投和类平台企业。

以下为正文:

上周市场行情回顾

1

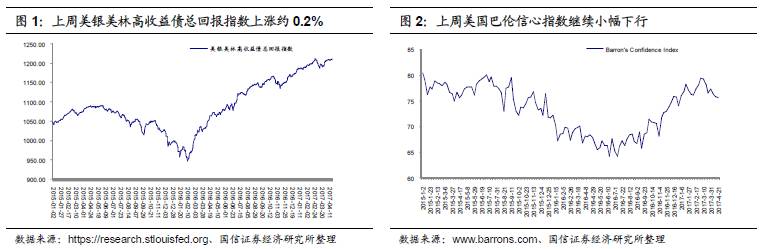

、美国高收益债市场行情

(

1

)美银美林高收益债指数

上周美银美林高收益债指数继续上涨,接近前期高点。指数从上上周五的

1209.4

上涨至上周五的

1211.6

,全周涨幅约为

0.2%

,目前绝对点位已接近前期高点

1211.78

。

(

2

)美国巴伦信心指数

上周巴伦信心指数值为

75.7

,较上上周

75.9

略微下行。从巴伦信心指数样本中的低评级债与高评级债收益率走势来看,上周低评级债收益率持平上上周,高评级债收益率下行约

1BP

,因此巴伦信心指数继续下行。投资者风险偏好减弱。

2

、国内高收益债市场行情

上周国信中国高收益债收益率指数小幅上行,从上上周的

7.11%

上行

4BP

至

7.15%

。而上周

5

年期国债收益率上行约

15BP

,因此整体高收益债利差收窄,投资者的风险偏好有所提升。

小专题:4月房地产私募债发行量大增,但发行人局限于城投和类平台企业

1

、

4

月截止

26

日,已公布的非金融企业信用债发行约

5478

亿元,净融资约

818

亿元,净融资较

3

月的

434

亿元继续提升。

4

月非金融企业债券市场融资情况继续改善但与

2016

年相比仍偏弱,

2016

年非金融企业信用债月均净融资约

3107

亿元(

2016

年

1-11

月均值)。

3

月国内非金融企业信用债(

=

企业债

+

中期票据

+

公司债

+

短期融资债

+PPN+

政府支持机构债)发行量约

5714

亿元,到期量约

5280

亿元,整体非金融企业债券市场净融资量为

434

亿元,较

2

月的

-888

亿明显提升,非金融企业债券市场净融资在连续三个月为负后首次转正。

4

月截止

26

日,已公布的非金融企业信用债发行约

5478

亿元,由于

4

月到期量约

4659

亿元,因此

4

月非金融企业债券市场净融资目前约

818

亿元,较

3

月继续提升。

今年

4

月非金融企业债券市场融资情况继续改善但与

2016

年相比仍偏弱,

2016

年非金融企业信用债月均净融资约

3107

亿元(

2016

年

1-11

月均值)。

2

、分行业来看,房地产行业信用债发行量和净融资量继续排名前列。

4

月份信用债发行量最大的是土木工程建筑业(

1017

亿),其次是综合(

857

亿)和房地产业(

419

亿),这三个行业的净融资量分别为

494

亿、

56

亿、

313

亿元。

3

、从上、中、下游的角度看:上游行业信用债净融资量

2

、

3

月为负,

4

月开始转正,

4

月净融资量

98

亿,高于去年

1-11

月平均净融资量

-36

亿元;中游行业信用债净融资

2

、

3

、

4

月持续为负,弱于去年

1-11

月平均净融资量

33

亿元;下游行业净融资连续两个月为正,

4

月净融资量

706

亿元,仍弱于去年

1-11

月平均净融资量

2730

亿元。

4

、房地产企业信用债融资方面,与

1-2

月对比来看,

3

、

4

月房地产信用债净融资量持续向好,但与去年

1-11

月平均值相比仍较弱。

4

月房地产一般中期票据发行量仍然远远超出去年平均水平,但一般公司债、私募债、一般企业债发行量仍明显小于去年平均水平。值得关注的是,

4

月交易所私募债发行量虽然弱于去年平均水平,但环比大幅提升,这表明部分房地产企业已可以通过私募债渠道获得资金,但目前大都仍局限在城投和类平台企业。

房地产行业信用债融资方面,与

1-2

月对比来看,

3

、

4

月房地产信用债净融资量持续向好,但与

2016

年

1-11

月平均净融资量相比仍处于低位。

1

、

2

月房地产信用债净融资量分别为

-1

、

-23

亿元,

3

、

4

月升至

279

、

268

亿元,但仍远小于全年

1-11

月平均净融资量

918

亿元。

从房地产行业发行信用债的品种来看,去年

930

调控后,房地产一般公司债与私募债发行量大幅减少,去年

12

月至今,房地产一般公司债发行量基本在

0-20

亿元之间,远小于去年

1-11

月平均发行量

248

亿元;去年

12

月至今年

3

月,私募债发行量亦基本在

0-20

亿元之间,但

4

月私募债发行量明显抬升至

113

亿元,环比抬升幅度明显,但仍远小于去年

1-11

月平均发行量

486

亿元。