上周市场行情回顾

1

.

美国高收益债市场行情

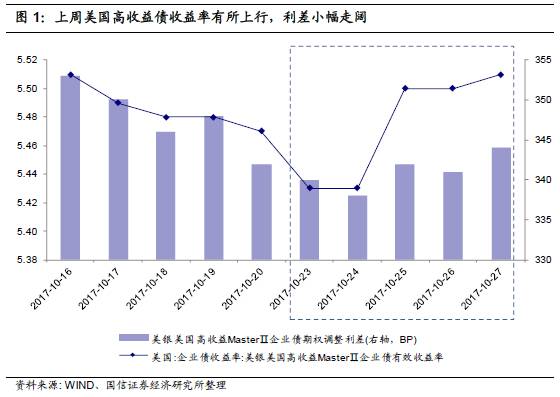

上周公布的各项经济数据显示美国经济复苏势头依然稳健向好,但美国高收益债收益率却有所上行,利差小幅走阔,背后或反映了市场对未来美联储货币政策收紧力度加强的担忧。

截至上周末,美国高收益债收益率为5.51%,较上上周末上行4BP;美国高收益债利差为344BP,较上上周末上行2BP。

2.中国高收益债市场行情

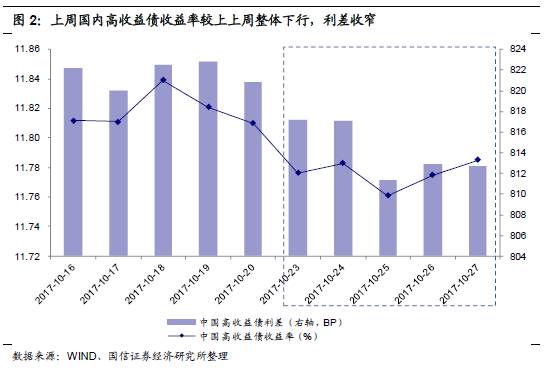

上周前半周国内高收益债收益率延续上上周下半周的下行趋势,到了下半周收益率再走高,最终较上上周末小幅下行,利差收窄。

截至上周末,国内高收益债收益率为11.79%,较上上周末下行2BP;国内高收益债利差为813BP,较上上周末下行8BP。

行业利差跟踪

整体来看,上周行业利差收窄最为显著的行业是有色金属冶炼,AAA、AA+、AA级有色金属冶炼的行业利差分别下行5.6、5.9、3.0BP。较高等级的黑色金属冶炼行业利差继续收窄,但AA级黑色金属冶炼行业利差明显走阔。而AAA级房地产行业利差继续走阔,但AA+级、AA级房地产行业利差有所收窄。

热点跟踪:10月产业债净融资明显回暖

10月国内非金融企业信用债(=企业债+中期票据+公司债+短期融资债+PPN+政府支持机构债)发行量约5059亿元,总偿还量约3754亿元,整体非金融企业债券市场净融资量约1305亿元,较9月的357亿净融资量明显提升。

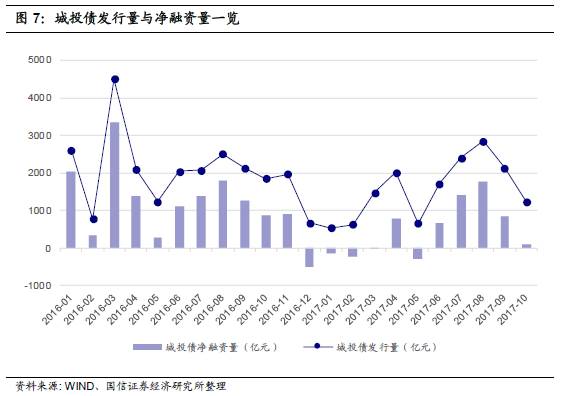

其中产业债10月发行3816亿元,较9月的3184亿元有所提升,净融资量为1197亿元,较前期明显反弹至正值;城投债10月发行1243亿元,较9月的2134亿元明显回落,净融资量为108亿元,较9月的845亿元继续回落但仍维持正值。

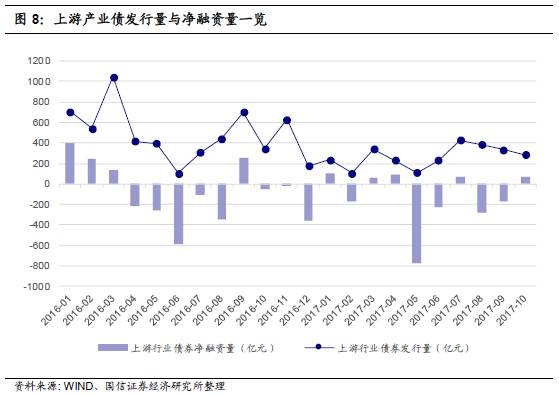

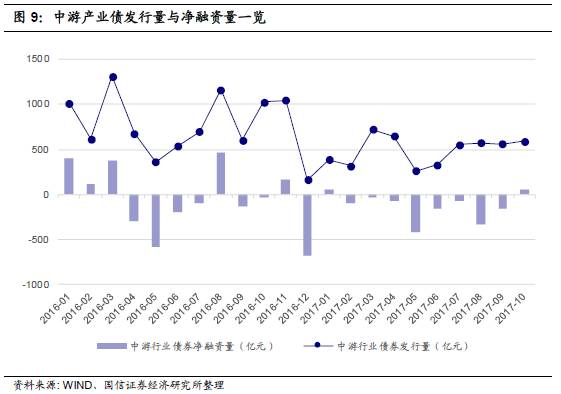

从上、中、下游非金融企业产业债净融资情况来看(剔除城投债),10月上游非金融企业产业债发行量继续下降,但净融资量明显提升至正值;10月中游非金融企业产业债发行量有所提升,净融资量亦明显反弹至正值,结束连续8个月净融资量为负的局面;10月下游非金融企业产业债发行量明显反弹,净融资量亦明显反弹至正值。

以下为正文:

上周市场行情回顾

1、美国高收益债市场行情

上周公布的各项经济数据显示美国经济复苏势头依然稳健向好,但美国高收益债收益率却有所上行,利差小幅走阔,背后或反映了市场对未来美联储货币政策收紧力度加强的担忧。截至上周末,美国高收益债收益率为5.51%,较上上周末上行4BP;美国高收益债利差为344BP,较上上周末上行2BP。

上周公布美国三季度GDP、9月制造业耐用品订单及房地产数据。首先,美国三季度GDP增长强劲,表明经济复苏势头依然稳健。美国三季度实际GDP年化环比增3%,大幅高于市场预期的2.6%,同比增2.3%,较二季度的2.2%进一步提升,其中新设备投资、企业补库存、净出口增长是主要拉动,个人消费则略显疲弱。其次,在制造业方面,9月耐用品订单环比增2.2%,大幅高于市场预期的1%,强劲的耐用品订单增长表明企业投资保持良好的复苏势头,为四季度美国经济增长提供支撑。最后,在房地产方面,三季度房地产投资的下滑依然拖累GDP环比下降0.3个百分点,但降幅较二季度有所收窄,风灾影响是三季度制约地产商开工的主要原因,而从需求端来看,9月成屋、新屋销售数据双双超预期,其中上周公布的新屋销售创10年来新高,环比增长18.9%,为1992年以来最大增幅,房地产需求企稳大概率将刺激四季度地产投资反弹。

2、国内高收益债市场行情

我们将国内AA-及以下评级的公募信用债定义为国内高收益债。这些高收益债的余额加权平均收益率作为国内高收益债收益率指数。考虑到国内高收益债的剩余期限大多在三年以内,因此我们使用国内高收益债的余额加权平均收益率与3年国债收益率之差作为国内高收益债的利差。(国内高收益债收益率指数具体计算方法见《国信证券-专题报告:构建国内公募信用债收益率指数体系》)

为了增强可比性,本文将上上周的高收益债收益率指数重新进行了计算(调整上上周样本保持与上周一致)。

上周前半周国内高收益债收益率延续上上周下半周的下行趋势,到了下半周收益率再走高,最终较上上周末小幅下行,利差收窄。截至上周末,国内高收益债收益率为11.79%,较上上周末下行2BP;国内高收益债利差为813BP,较上上周末下行8BP。

上周周一至周五央行通过公开市场操作净投放资金3900亿元(含国库现金),但R001、R007较上上周均明显上行,资金面较紧张。

行业利差跟踪

我们先分别计算债项评级为AAA、AA+、AA评级的公募信用债的余额加权平均收益率,再分别计算这三种债项评级分类下不同行业的余额加权平均收益率。不同行业的余额加权平均收益率减去对应债项评级整体债券的余额加权平均收益率,则得到对应债项评级下的行业利差。(AA-及以下评级个债数目较少,因此我们不再细分计算AA-及以下评级的行业利差)

整体来看,上周行业利差收窄最为显著的行业是有色金属冶炼,AAA、AA+、AA级有色金属冶炼的行业利差分别下行5.6、5.9、3.0BP。较高等级的黑色金属冶炼行业利差继续收窄,但AA级黑色金属冶炼行业利差明显走阔。而AAA级房地产行业利差继续走阔,但AA+级、AA级房地产行业利差有所收窄。

1、AAA评级各行业的行业利差周度变化

截至上周五(10月27日),AAA级行业利差显著为正的行业仍然以有色金属冶炼、煤炭开采、黑色金属冶炼、有色金属矿选等上、中游过剩产能行业为主。此外,AAA级房地产业、批发业、航空运输业等个别下游行业的行业利差亦为正。

在AAA级行业利差为正的行业中,上中游方面,上周有色金属冶炼、黑色金属冶炼、化工的行业利差有所收窄,有色金属矿采选、煤炭开采的行业利差有所走阔;下游方面,批发业的行业利差有所收窄,房地产业、航空运输业的行业利差有所走阔。

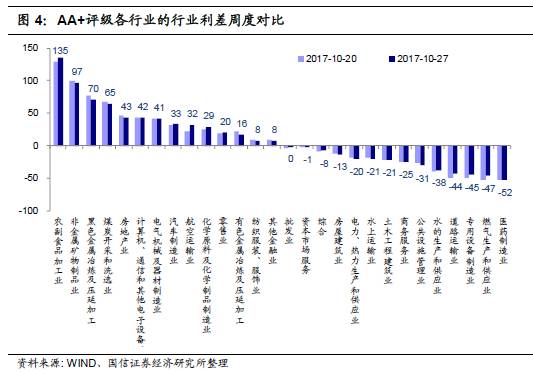

2、AA+评级各行业的行业利差周度变化

截至上周五(10月27日),AA+级行业利差显著为正的行业亦是非金属矿物制品业、煤炭开采、黑色金属冶炼、有色金属冶炼、电器机械及器材制造业、化工等上中游过剩产能行业为主。此外,下游农副食品加工业航空运输业、房地产业的AA+级行业利差也为正。

在AA+级行业利差为正的这些行业中,上中游方面,上周非金属矿物制品业、黑色金属冶炼、有色金属冶炼、煤炭开采、电器机械及器材制造业的行业利差有所收窄,化工的行业利差有所走阔;下游方面,房地产业、电子设备制造业、纺织服装服饰业的行业利差有所收窄,航空运输业、农副食品加工业、零售业的行业利差均有所走阔。

3、AA评级各行业的行业利差周度变化

截至上周五(10月27日),AA级行业利差显著为正的行业亦是黑色金属冶炼、煤炭开采、炼油炼焦、化纤、化工、有色金属冶炼等上、中游过剩产能行业为主。此外,下游的水上运输、零售、批发、电子设备制造业、住宿、房地产业、医药制造业的AA级行业利差也为正。

在AA级行业利差为正的这些行业中,上中游方面,上周煤炭开采、化纤、有色金属冶炼、炼油炼焦、运输设备制造业的行业利差有所收窄,化工、黑色金属冶炼、非金属矿物制品业的行业利差有所走阔;下游方面,零售业、住宿业、房地产业、医药制造业、电子设备制造业的行业利差有所收窄,水上运输业、航空运输业、批发业的行业利差有所走阔。

热点跟踪:10月产业债净融资明显回暖

10月国内非金融企业信用债(=企业债+中期票据+公司债+短期融资债+PPN+政府支持机构债)发行量约5059亿元,总偿还量约3754亿元,整体非金融企业债券市场净融资量约1305亿元,较9月的357亿净融资量明显提升。

其中产业债10月发行3816亿元,较9月的3184亿元有所提升,净融资量为1197亿元,较前期明显反弹至正值;城投债10月发行1243亿元,较9月的2134亿元明显回落,净融资量为108亿元,较9月的845亿元继续回落但仍维持正值。

从上、中、下游非金融企业产业债净融资情况来看(剔除城投债),10月上游非金融企业产业债发行量继续下降,但净融资量明显提升至正值;10月中游非金融企业产业债发行量有所提升,净融资量亦明显反弹至正值,结束连续8个月净融资量为负的局面;10月下游非金融企业产业债发行量明显反弹,净融资量亦明显反弹至正值。

上周主体评级调整情况汇总

非金融企业中,上周有2家发行人主体评级上调,0家发行人主体评级下调。主体评级上调发行人均为城投企业。

一、具体的主体评级上调理由如下:

(1)16沈阳地铁MTN001:①沈阳地铁在地铁投资建设、运营管理和资源开发方面专营地位及持续获得沈阳市政府资金、偿债保障方面的支持;②公司自身营业收入逐年增长,经营活动收现质量高,现金类资产规模大;③中央新一轮东北振兴战略退出了国企改革、对口合作、建立产业转型升级示范区等举措,未来区域经济迎来新的发展机遇,有助于推动轨道交通项目的建设,提升公司的综合实力。

(2)16皖水利MTN002:公司完成对安徽建工集团有限公司的吸收合并,吸收合并后公司新增多项建筑施工类特级资质,业务规模大幅扩大,资产及净资产规模大幅增长,整体竞争实力显著增强。