要说,现在的朋友圈和微博真的是个“易燃易爆区”!

这不,这两天一位复旦老教授的工资条又把网友给“燃炸”了……

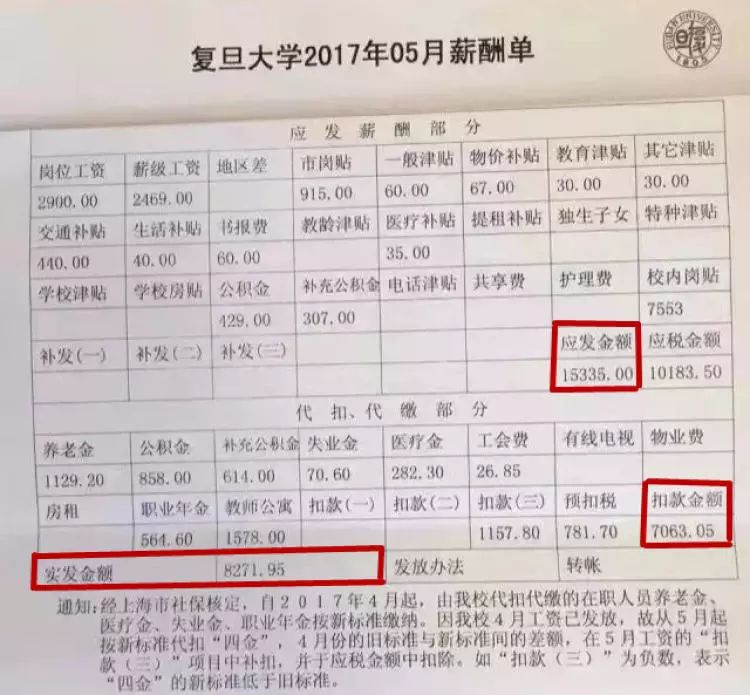

■网上晒出的复旦这位名教授的工资明细

你说,这位老教授一个月工资本来应该有一万五千多元的,可实际到手却只有八千块钱多一点!这剩下的七千多哪去了?

其实,今天也是周到君发工资的日子……看到工资单上的数字,周到君的内心其实也是在流血的……

为啥到手工资总是这么……骨感?

来来来,周到君教你算算账吧!

▌ 算账前先搞清几个概念吧!

其实,小伙伴们都知道每个月拿到手的工资跟当初进公司时跟HR谈好的工资是有出入的。大家都习惯性把它们叫做税前工资和税后工资。

但假如小伙伴们每个月除了看看银行发来的代发工资短信之外,还有看看工资条的习惯的话,就会发现,通常在工资条上更多出现的是另外两个词:“应发金额”和“实发金额”,或者叫“应发工资”和“实发工资”。

● 应发工资

应发工资就是大家相对熟悉的税前工资。通常指的是单位以货币形式支付给劳动者的劳动报酬,包括:岗位工资、薪级工资、绩效工资、奖金、加班费、各种补贴津贴……,这些全部加起来就是应发工资。

● 实发工资

实发工资就是俗称的到手工资或税后工资。

对于这两个称谓,周到君觉得到手工资更贴切一点。而税后工资这个说法其实并不科学。

因为实发工资除了扣掉个人所得税,还要扣除社保和公积金的个人缴纳部分。

所以,一般情况下:

实发工资=应发工资-社保-公积金-个税

▌ 五险一金到底怎么扣?

五险一金是我们对社保和公积金的简称。

▪ 五险:养老保险、医疗保险、失业保险、生育保险、工伤保险,也就是我们通常说的社保。

▪ 一金:公积金

这基本上是员工每个月要扣的标配。好点的单位,还会另外给缴纳补偿养老金和补充公积金之类的。如果那样的话,实发工资会更少点。关于这类非标准的,我们今天就暂不讨论了。

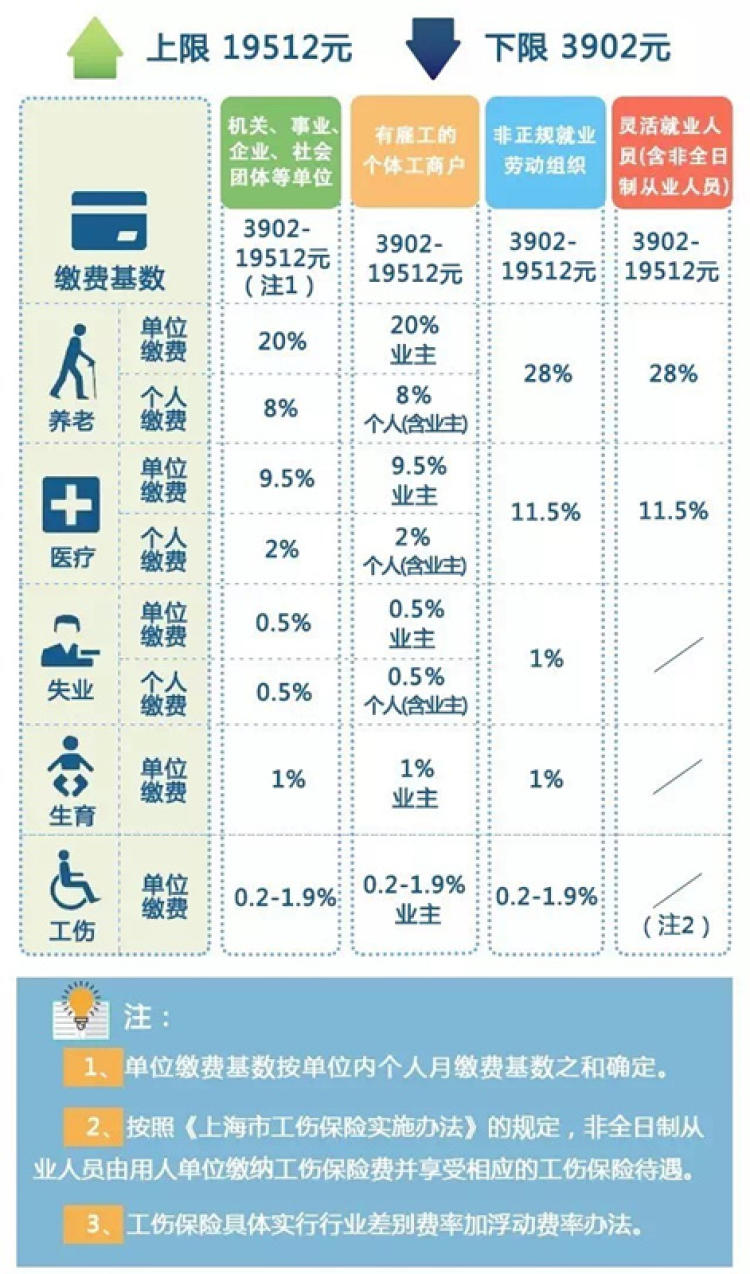

2017年,上海的社保缴纳比例是这样的▼

☆注:工伤保险具体实行行业差别费率加浮动费率办法,所以,每个单位缴纳的比例不尽相同。

◈ 社保缴费基数怎么来的?

社保的缴费真的是个非常复杂的工程。

千万不要以为对着上面这张表格,你就能轻轻松松算出你每月要缴纳的社保了。

比如,你每月的工资是10000元,那么你以为你每个月要缴纳的社保就是10000×(8%+2%+0.5%)了么?

错!!!

▪ 首次参加工作和变动工作单位的缴费个人,应按进单位首月工资性收入确定月缴费基数

▪ 其他职工当年个人缴费基数按照职工本人上年月平均工资性收入确定

▪ 2017年的社保缴费基数上限是19512元,下限是3902元

举个栗子吧:

① 假如你刚参加工作,或者今年刚跳槽到新单位,每个月的工资就是10000元,那么你的社保缴费基数就是10000元。

② 假如你上一年的工资收入总额是62775元,那么你当年的社保缴费基数就是你上年度的月平均工资:

62775÷12=5231.25≈5231元

★社保缴费基数遇到分角时,要四舍五入,先进到角,再进到元。

③ 算出来的社保缴费基数不能超过当年的社保缴费基数的上下限。低于下限的按下限算,高于上限的按上限算。

怎么样?关于社保缴费基数的问题,小伙伴们搞清楚了么?

◈ 社保缴费数额怎么算?

好了,终于搞清楚社保缴费基数了,小伙伴们想这下我可以自己算了吧?

呃……

周到君想说的是,并没有那么简单!

比如,你今年的应发工资虽然是6000元,但去年收入比今年稍微低一点,好不容易吭哧吭哧算出来你当年的缴费基数是5231元。然后你这么算:

5231元×(8%+2%+0.5%)=549.25元≈549.3元

错!!!!

为啥?为啥?为啥?明明有四舍五入,见分进角啊!

说多了,都是泪啊!!

真这么简单,人人都能当HR,人人都能当财务了!!

★社保缴费数额采取的是单独核算,见分进角,汇总相加!

有没有跟周到君一样的学渣,看到这行字已经想死了?

因为,看不懂啊!!!

来来来,身为学渣,自然要拥有一颗更为体谅大众的心!

公布正确算法吧:

① 单独核算

养老保险:5231×8%=418.48元≈418.5元

医疗保险:5231×2%=104.62≈104.7元(见分进角的意思就是只要小数点后出现了分了,就直接往角进,哪怕是一分也要进哦,不是四舍五入哦!)

失业保险:5231×0.5%=26.15元≈26.2元

② 汇总相加

418.5+104.7+26.2=549.4元

所以,这位同学本年度每月要缴纳的社保是549.4元。

当然,别忘了除了五险,还要缴纳公积金。

公积金的个人缴费比例是7%。

5231×7%=366.17元

所以,

当你月薪6000元,上一年度的月平均工资是5231元的时候,扣掉五险一金你的税前工资是:5084.43元。

当你是个月薪10000元的新人,那么扣掉你的五险一金,你的税前工资是:8250元。

从这个案例来看,撇开个税,每个月要缴纳的五险一金的缴纳比例是你上一年度平均工资的17.5%。

工资越高,社保缴费基数就越高,自然扣的越多,到手工资看上去“亏”得也越多。

▌ 个税到底怎么缴?

扣完了五险一金,别忘了,还要交个税嘞。

● 个税免征额

工资薪金所得的个人所得税免征额为3500元。因此,月工资收入在3500元以下的,无需缴纳个人所得税。

◈ ● 税率

● 公式

应纳税所得额 = 工资收入金额 - 各项社会保险费 - 起征点(3500元)

应纳税额 = 应纳税所得额 x 税率 - 速算扣除数

★月工资减除3500元免征额后,剩余部分分级适用税率。收入越高的部分适用税率也越高哦~

● 举例子,算算账:

例①:

当你月薪6000元,上一年度的月平均工资是5231元的时候,扣掉五险一金你的税前工资是:5084.43元。

应缴纳所得税额=5084.43-3500=1584.43(元)

应纳税额=1584.43×10%-105=53.44(元)

所以,最后的实发工资是:5030.99元。

例② :

当你是个月薪10000元的新人,那么扣掉你的五险一金,你的税前工资是:8250元。

应缴纳所得税=8250-3500=4750元

应纳税额=4750元×20%-555=395元

所以,最后的实发工资是:7855元。

怎么样?社保和个税的计算方法小伙伴们都学会了吗?

总而言之,收入越高的,五险一金和个税缴纳的就多,看上去,到手工资打的折扣就越多。

单位为你承担的五险一金成本就越高。为了降低企业的用人成本,这些年的社保缴费比例也一直在做调整。

编辑 | 沙情奕