资本圈那些事:第一深度的资本微信平台!

来源:泽平宏观(zepinghongguan)

作者: 任泽平、夏磊

1998年房改释放了房地产市场的洪荒之力。过去20年,一方面,房地产业迅猛发展成为支柱产业,对国民经济产生了巨大的带动作用。另一方面,房地产调控在稳增长和控房价之间几经反复,先后动用了货币、信贷、税费、土地等各种政策工具,但为何房价越调越涨?北上深一线城市房价排在全球前列。在“房子是用来住的、不是用来炒的”新定位下,本文回顾历次房地产调控的背景、措施、效果,并反思经验教训。

过去20年六个调控阶段和两个调控目标。

房地产调控的目标只有两个:避

免过热和防止过冷。

1998-2001年,应对亚洲金融风暴,房改启动住房消费需求,推动住房分配从实物转向货币化、住房信贷、土地招拍挂等改革;2002-2007年,房地产从出现过热苗头,到上涨压力巨大,政府先后出台调整土地供应、调节市场、信贷结构和开征交易税费等措施;2008-2009年,国际金融危机爆发,为保经济增长、避免房地产市场下滑,政策开始转向刺激住房消费,推出信贷支持、增加保障房供应和税收减免政策;2010-2013年,房地产市场强势复苏,平衡“保增长”和“遏制房价上涨”,在土地供应、市场结构、税收和信贷调控基础上,全面祭出限购措施;2014-2016年9月,中国经济进入新常态,在稳增长和去库存目标下,出台四轮刺激政策,主要是放松限购限贷,加强信贷支持和税收减免,热点城市房价暴涨;2016年9月至今,政策转向“防风险”,政策长短结合,短期依靠限购限贷,长期寻求建立长效机制。

调控的政策工具及效果。1)货币政策直接影响购买力。

房地产短期看金融,首付比例和贷款优惠利率直接决定房地产购买意愿和购买力。货币超发或收紧,冲击资产配置需求。

2)财税政策直接影响市场供应。

税收政策直接影响房地产交易量,营业税、个人所得税、契税的优惠减免,对增加房地产供应有直接影响。土地增值税的征收和计算,也直接影响开发商的推盘节奏。

3)土地政策对不同城市效果不同。

在三四线城市土地大量供给的同时,部分一二线城市甚至面临无地可卖的境地。

4)“限购”等行政措施短期影响直接。

短期限购政策对房地产成交量影响显著,但是也导致 “假离婚”等社会问题。且限购一取消,房价将迅速上涨,并未解决根本问题。

历次房地产调控的反思:重抑制需求,轻增加供给;经常使用行政手段,市场机制不完善;货币超发使得房地产越来越货币金融化,而脱离居住属性和居民收入基本面;土地收入是地方财政的保障,同时也成为了高房价的推手。

促进房地产持续健康发展:从短期调控到长效机制,从限制需求转向供给侧改革。

1)增速换挡期,住宅投资告别高增长时代,房地产政策应适应新发展阶段特征,避免寄希望于刺激重归高增长的泡沫风险。新阶段的房地产政策应注重提高住房质量、改善人居环境、提高住房成套率,更注重区域差异。2)通过法律形式明确以居住为导向的住房制度设计,建立遏制投资投机性需求的长效机制。3)需要实行长期稳定的住房信贷金融政策。4)建立居住导向、人地挂钩、大都市圈战略的长效机制。5)逐步建立城乡统一的集体建设用地市场和住房发展机制。6)逐步推动土地财政向房产税的转型。

1 1998-2002年:房改启动市场

1.1 房改背景:国外亚洲金融危机,国内市场经济改革

1.2 配套政策:健全市场制度,完善相关措施

1.3 房改效果:启动住房市场,运行较为平稳

2 2002-2004年:抑制房地产市场过热

2.1 调控背景:房地产供求矛盾显现,价格投资增长过快

2.2 调控政策:加快推进住房市场化,抑制房价过快上涨

2.3 调控效果:房价涨幅过大

3 2005-2007年:稳定住房价格

3.1 调控背景:投资得到控制,价格上涨问题仍突出

3.2 调控政策:金融成主要手段,限制外资进入

3.3 调控效果:稳房价不理想

4 2008-2009年:刺激住房消费

4.1 调控背景:次贷危机全球经济衰退,国内四万亿投资刺激

4.2 调控政策:以保增长为目的,刺激房地产

4.3 调控效果:销量价格大涨

5 2010-2013年:遏制房价上涨

5.1 调控背景:房地产市场强势复苏

5.2 调控政策:部分城市开始限购,加大保障房建设

5.3 调控效果:房价过快上涨势头得到暂时抑制

6 2016年9月:借稳增长和去库存再度刺激

6.1 调控背景:总量放缓,区域分化

6.2 调控政策:放松限购限贷,货币宽松

6.3 调控效果:一二线房价大涨,三四线平稳

7 2016年9月至今:长短结合,促进健康发展

7.1 调控背景:经济L型企稳和政策强调防风险

7.2 调控政策:短期调控和长效机制

7.3 调控效果:迅速降温

8 历次房地产调控:反思、抉择和展望

8.1 调控的政策工具及效果

8.2 历次房地产调控的反思

8.3 促进房地产持续健康发展:从短期调控到长效机制,从限制需求转向供给侧改革

8.4 新一轮房地产调控的展望

正文

一、1998-2001年:房改启动市场

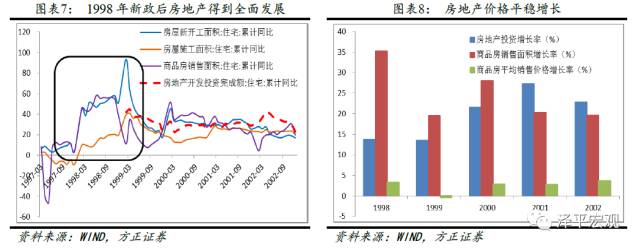

1998年,面对亚洲金融风暴冲击,为扩大内需,《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发〔1998〕23号)正式印发,启动了房地产市场。房改主要目的是刺激住房消费需求,使其成为国民经济的支柱产业。1998-2001年间房地产以价格平稳趋势得到全面发展;互联网泡沫的破裂催生炒房团,股市大起大落;债券交易活跃;房地产相关的重化工业得到迅猛发展。

房改背景:国外亚洲金融危机,国内市场经济改革

国际:亚洲经济危机,出口转内需

由于严格的资本账户管制,1997年亚洲金融危机期间,中国承诺人民币不贬值。但是,东南亚危机对中国的进出口、投资、旅游等都带来了不同程度的影响。对外出口同比下降,出口金额同比从1997年1月的27.6%下降到1998年10月的-17.3%,1998年全年的出口增速仅为0.4%,比1997年的增速降低了20.1%;外资也受到经济危机影响而下降,1998年外商直接投资额基本保持不变,1999年一反过去趋势,首次出现负增长,同比增速-11.31%。

为了拉动经济增长,不得不将原来刺激出口政策转向刺激国内需求,房地产业被确定为重点支持的产业。

政府决定把房地产行业作为中国经济发展新的增长点。1998年7月,国务院颁布23号文,明确提出“促使住宅业成为新的经济增长点”,标志着城镇住房商品化制度开始建立。

国内:市场经济体制改革,计划经济转市场经济

1989年,十三届五中全会提出“逐步建立符合计划经济与市场调节相结合原则的,经济、行政、法律手段综合运用的宏观调控体系”。1992年的十四大明确中国经济体制改革的目标是建立社会主义市场经济体制。房地产业是国民经济的重要部门,计划经济转市场经济必然要对房地产行业进行市场化改革。

1998年之前,房地产市场的改革已经开始,国务院接连颁布文件进行住房体制改革,虽然那时还没有涉及到住房改革的具体措施,但是这些措施为1998年的住房商品化奠定了基础。

配套政策:健全市场制度,完善相关措施

1998年的23号文发布之后,城镇住房制度改革快速推进,相应的银行信贷、土地管理等配套政策相继出台,鼓励住房消费的政策框架初步形成。主要政策事件是1998年的房改、1999年的房贷、2001年的税费改革、2002年的土地招拍挂。

第一,管理政策:1998年下半年开始逐步实行住房分配货币化政策,

建立和完善房地产企业、中介收费、住房销售等方面的管理。

第二,土地政策

:完善土地流转、使用等方面的制度。

经营性用地由协议出让转变为招标、拍卖或挂牌方式出让。

第三,住房供应政策

:建立和完善以经济适用房为主的住房供应体系,不同家庭实行不一样的住房供应政策。

最低收入家庭可租赁由政府或单位提供的廉租住房;中低收入家庭可购买经济适用房;其他收入高的家庭可以市价购买或租赁商品住房。

第三,减税政策

:

2001年1月1日起,对政府定价出租的住房,暂免征收房产税,营业税,对个人按市场价格出租的居民住房,减征营业税(由5%降为3%),房产税(由12%降为4%),个人所得税(由20%降为10%)。对于1998年6月30日以前建成尚未售出的商品住房、商业用房?写字楼,至2002年12月31日之前免征营业税?契税。

第四,金融政策

:完善住房信贷、公积金管理等制度。

全面推行住房公积金制度,出台住房信贷政策,使居民在只支付首付的情况下购买住房。在贷款利率上,2002年2月央行下调贷款利率0.54%,公积金5年以上贷款利率4.59%下调至4.05%,住房商业贷款由5.58%下调至5.04%。

房改效果:启动住房市场,运行较为平稳

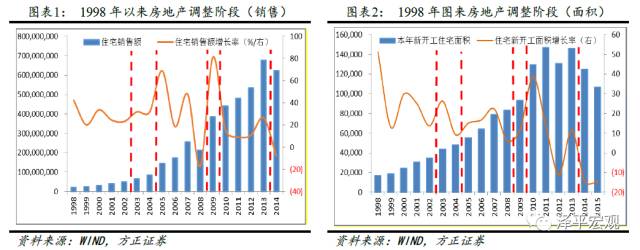

房地产业全面发展,价格平稳增长。在房地产投资方面,逐年增加,占比不断提高,对中国经济增长贡献维持在15%左右,年均对GDP拉动1.2个百分点;在新开工面积方面,1998年为20387万平方米,2002年为42800万平方米,年均增速20%以上;在房地产销售面积方面,1998年为12185万平方米,2002年为26808万平方米;在房地产价格方面,房地产价格平稳增长,涨幅一直低于5%,低于同期收入涨幅。

1998年改革达到当初目的,房地产成为国民经济的支柱产业。

特别是1998年的房改、1999年的房贷唤醒了民众的购房需求。

但是这一时期住房供应结构不合理矛盾突现,以招标、拍卖等方式的土地转让为其后来的高房价问题埋下了隐患。

二、2002-2004年:抑制房地产市场过热

1998年启动房地产市场以后,2002-2004年房地产出现过热苗条

,

2002年后房地产宏观调控全面展开,控制房价过快上涨的目标未能实现。每次房地产调控带来股市的下降;债市也处于低迷。

调控背景:房地产供求矛盾显现,价格投资增长过快

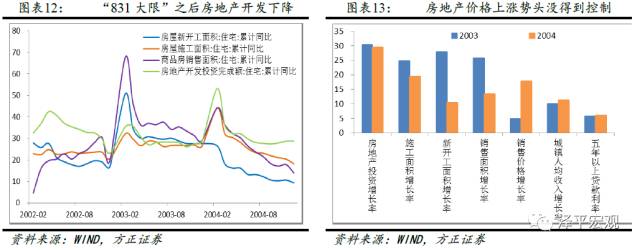

2003 年国家确立房地产为支柱产业,同年全国房地产开发投资首次突破 1 万亿元,同比增长 29.7%,全国商品房平均价格同比增长 3.8%。从2003年起,房地产出现过热的苗头。2003-2004年,全国房地产开发投资增长超过30%;2004年全国房地产销售均价增长超过17%,部门地区的房地产价格的增长幅度已超过当地居民收入增长幅度。房地产行业出现投资和需求并存的过热现象。

调控政策:加快推进住房市场化,抑制房价过快上涨

为了进一步促进房地产市场健康发展,解决房地产价格投资增长过快等问题,2003年8月12日,国务院发布《国务院关于促进房地产市场持续健康发展的通知》(简称18号文)。提出“房地产业已经成为国民经济的支柱产业”,还提出要“促进房地产市场持续健康发展”。相关部门出台相应政策进行辅助。

第一,管理政策:明确住房市场化改革方向。强调搞活住房二级市场。18号文提出鼓励居民换购住房,这使得“卖旧换新”的需求大大增加。

第二,土地政策:加强调控。

要求各地从严土地管理,严格控制高档商品房的土地供应,停止别墅类用地的土地供应;明确2004年8月31日后,不得再以历史遗留问题为由采用协议方式出让经营性土地使用权,一律实行招标拍卖挂牌出让。

第三,住房供应政策:控制房地产开发。

将房地产开发项目(不含经济适用房)资本金比例由20%提高到35%;控制拆迁规模,确保2004年全年拆迁总量比2003年有明显减少。

第四,金融政策:加大信贷调控。

对购买高档商品房、别墅或第二套以上(含第二套)商品房的借款人,适当提高首付款比例,不再执行优惠住房利率规定。同时,央行首次上调存贷款基准利率0.25个百分比。

调控效果:房价涨幅过大

房价投资和供给下降,但房地产价格上涨势头并未控制住,反而加快了上升速度。受“831大限”政策影响,新开工面积增长率由2003年的27.82%下降到2004年的10.43%,城镇住宅占固定资产投资比重也出现下降;2003年受“非典”影响,全国新建商品房价格上涨4.84%,2004年上涨17.76%,远远超过城镇居民人均收入增长率。

三、2005-2007年:稳定住房价格

如果说2003年是房地产宏观调控全面开展的一年,那么2005年则是房地产历史上首个大举“宏观调控”之年。房地产从出现过热的苗头,到上涨压力巨大,政府先后出台调整土地供应、调节市场、信贷结构和开征交易税费等措施;但这么多政策之下,2007年频现天价“地王”,稳房价的目标实现并不理想;股楼双牛,后股市大跌;债券由牛转熊。

调控背景:投资得到控制,价格上涨问题仍突出

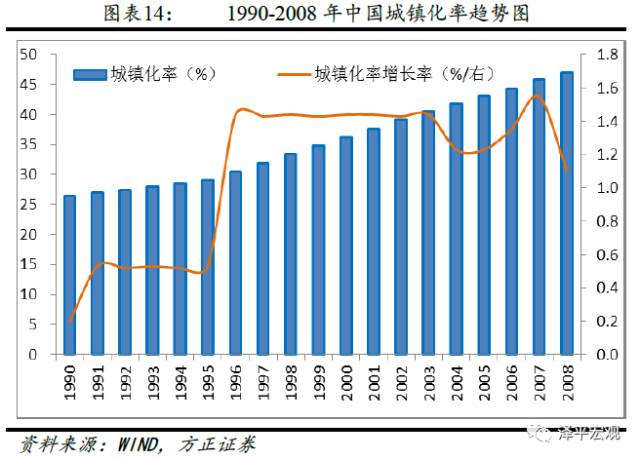

房地产居住需求和投资需求大量增加。受政府调控影响,虽然城镇房地产投资占全社会固定资产的比重开始下降,但是由于城镇化率的提高,住房需求大量增加,同时房地产行业投机行为普遍存在。

调控政策:金融成主要手段,限制外资进入

18号文出台后,房地产投资过热现象得到一定缓解,但住房价格上涨过快的问题仍很突出。温家宝在“两会”上单辟章节提出抑制高房价。2005年3月26日,国务院发布8号文,要求高度重视稳定住房价格工作。

第一,管理政策:控制房价过快上涨。

2015年4月,国务院常务会议明确表示,宏观调控的突出任务是解决房地产投资规模和价格上升幅度。

第二,土地政策:深化土地调控。

严格土地审批,从紧控制农用地转为建设用地的总量和速度,完善土地出让、使用等规定。

第三,住房供应政策:调整住房结构。

明确新建住房结构比例,要求套型面积90平米住房须达到开发建筑总面积的70%;以廉租住房为重点,解决低收入家庭住房问题。

第四,金融政策:从紧调控。

提高贷款首付比例,从2007年9月27日开始二套房首付不低于40%,利率不低于基准利率1.1倍;加强对外商投资房地产的审批。同时,央行加息、上调存款准备金率(2007年上调十次)、基准利率。

第五,税收政策:开始使用税收进行调控。

2005年6月1日起,个人将不足2年的住房销售,全额征收营业税;2006年6月1日起,住房转让环节营业税免征期限2年提高到5年。

调控效果:稳房价不理想

稳定房价不是很成功。2005年房地产市场密集的政策让整个行业猝不及防,房价在经过短暂停顿后报复性上涨,价格和成交量双双上升;2006年调控政策之多、措施力度之大都抵不住房价的飙升;2007年地王频现,多次加息;2008年销售面积出现下降,这是1998年以来首次新建住房销售面积下降,价格也相应下降1.9%,一方面是受货币政策收紧的影响,另一方面是受国际金融危机的冲击。