导读

:

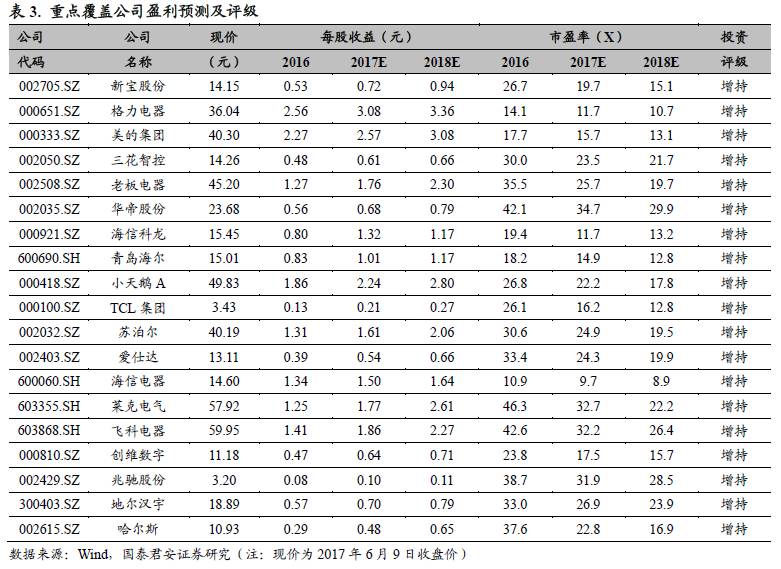

继续看好家电

6-7

月表现,建议增持,推荐青岛海尔、美的集团、格力电器、老板电器、苏泊尔、三花智控、哈尔斯、新宝股份、飞科电器、莱克电气、小天鹅

A、海信科龙

等。

咬定龙头不放松,坚定看好家电后续行情,建议“增持”

我们认为,Q2成本冲击产生的负面影响会进一步减小,家电板块Q2盈利能力会出现明显修复,中报业绩超出目前市场预期概率在不断变大

:

一是行业产品结构

在Q2将继续改善,二是2月份以来原材料价格稳中有落,成本压力减小。

从最近与上市公司沟通的情况来看,四到五月主要的家电龙头公司均反馈基本面运行情况稳健,市场需求增长速度与一季度保持相当水平,产品结构持续改善,且原材料成本回落的影响开始逐步显现,盈利能力有望在未来两个季度看到持续改善。6月7日我们在北京中期策略会上还邀请到中怡康的市场专家解读了他们观察到的需求趋势的变化,印证了我们此前关于消费升级加速的判断,即一二线市场的消费者对产品更新换代、升级的需求占据绝对主导因素,且4-5月的零售数据情况并未体现市场所担心的地产负面影响。

诚然我们需要接受家电行业因一二线地产成交回落可能在下半年看到整体增速回落的客观规律,

但是有理由认为,下半年我们观察到的这个负面影响比目前市场所预期的要低。同时我们要强调的是,市场过于关注地产的影响,而忽略了影响家电龙头公司业绩表现的其他因子的变化,即消费升级加速和原材料成本回落。

这一预期上的偏差,正在被越来越多的信息纠正,亦构成6-7月家电行业上涨的主要预期差。

我们在5月中旬就开始提出,以6月为中枢的新一轮行情是有其逻辑上的合理性的,我们将这一轮的行情定义为“估值切换”行情。尽管市场可能对这一判断存疑,但是我们必然会在未来的两个月中看到一个现象,就是投资者会越来越关注各个公司2018甚至2019年收入和利润的成长前景,而这本质上就是“估值切换”的内在含义了。

站在目前这个时点上,我们认为,新一轮的“估值切换”行情已经拉开了帷幕

,

持续时间1-2个月,6-7月是家电行业的黄金投资期,坚定看好。

这一轮的择股标准与此前的差异在于,上一轮行情是以2017年的业绩确定性为主要考虑因素的,而后面的行情中,2017年的业绩确定性是前提,2018年业绩保持较为确定性的增长是上涨的主动力,也就是我们所说的

在“确定性”中寻找“持续性”,是下一阶段的重点。

家电行业公司未来保持成长的主要动因包括:

1)消费升级;2)国际化;3)份额提升;4)运营效率提升,能够在逻辑上确认成长的“持续性”的公司,一定是行业内各子行业的绝对龙头。所以我们建议,

不要改变方向,咬定龙头不放松!

目前

我们重点推荐各子行业龙头

:

青岛海尔、美的集团、格力电器、老板电器、苏泊尔、三花智控和哈尔斯

,继续推荐

新宝股份、飞科电器、莱克电气、小天鹅A、海信科龙

等。

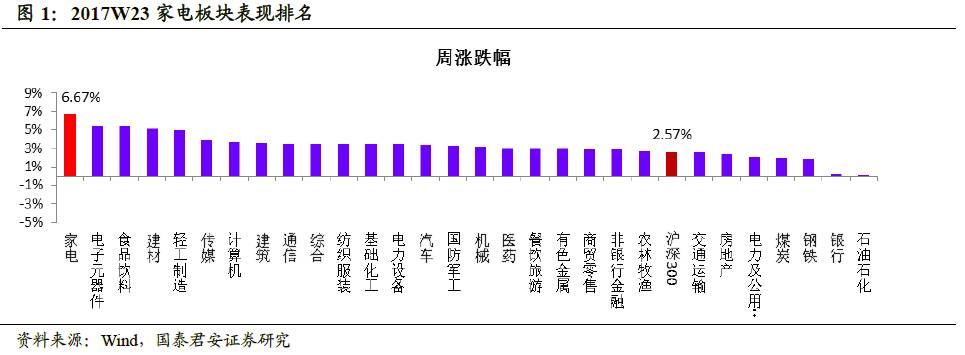

2017W23行情:板块涨6.67%,跑赢大盘4.1pct

2017W23中信家电指数上涨6.67%,表现居中信一级行业第1位

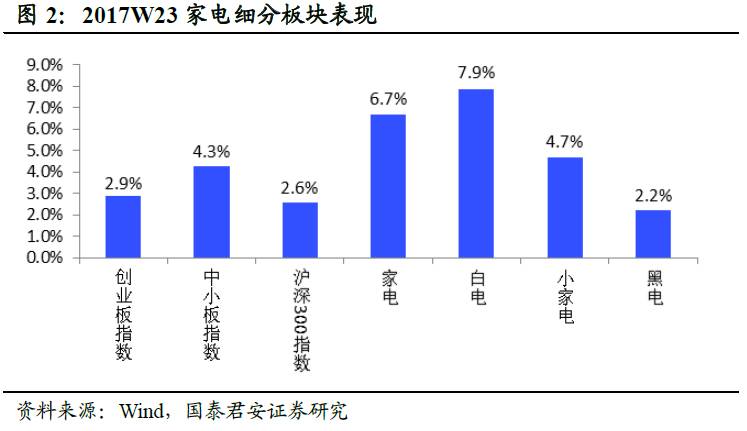

,跑赢沪深300指数4.1 pct。其中二级子行业白电、黑电、小家电分别+7.9%、+2.2%、+4.7%。

个股涨幅前三的为:

和晶科技(300279.SZ)+33.16%

海信科龙(000921.SZ)+13.52%

华帝股份(002035.SZ)+10.91%

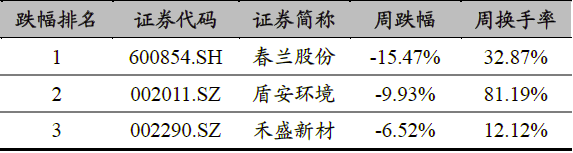

个股跌幅前三的为:

春兰股份(600854.SH)-15.47%

盾安环境(002011.SZ)-9.93%

禾盛新材(002290.SZ)-6.52%

2017W23原材料价格小幅上升,整体趋稳,家电行业成本压力减小

2017W23铜价上涨1.0%,铝价下跌0.6%,ABS价格上涨0.8%,冷轧板卷均价上涨0.6%。钢材和塑料价格从2月下旬开始稳定下行(2017年累计分别下降21%、8.2%),铜铝价格也整体趋稳,家电行业成本压力有所下降。

自原材料价格上涨以来,整机厂商通过直接提价和间接提价的方式来保障净利率平稳,消费升级的加速则在另一层面上抵消成本冲击的影响,而现在原材料价格趋稳则有利于行业盈利能力更快修复。若原材料价格稳定回落,家电行业下半年盈利超出目前市场预期的概率将逐步提升。

美的集团期权行权,3家公司2016年权益分派实施

美的集团第二期股权激励计划第二个行权期行权条件已经成就,合计可行权股票期权数量为3294万份,本次行权比例占现有激励对象获授股票期权的32.98%,开始行权时间为2017年6月9日,行权价格为18.56元/股。此外,莱克电气、和晶科技、盾安环境2016年分别拟10股派现2.6元、1元、1元。

核心风险:

原材料成本持续上升挤压盈利空间,地产调控导致家电需求下降。

欢迎随时沟通:

范杨18616768762/

王奇琪13162915363/

颜晓晴18301745578/

李泽明15692112620

1.

咬定龙头不放松,坚定看好家电后续行情,建议“增持”

我们认为,Q2成本冲击产生的负面影响会进一步减小,家电板块Q2盈利能力会出现明显修复,中报业绩超出目前市场预期概率在不断变大:一是行业产品结构在Q2将继续改善,二是2月份以来原材料价格稳中有落,成本压力减小。

目前时点我们认为,新一轮“估值切换”行情已拉开帷幕,持续时间1-2个月,6-7月是家电行业的黄金投资期,坚定看好,在“确定性”中寻找“持续性”是下一阶段的重点。

目前

重点推荐各子行业龙头

:

青岛海尔、美的集团、格力电器、老板电器、苏泊尔、三花智控和哈尔斯

,继续推荐

新宝股份、飞科电器、莱克电气、小天鹅A、海信科龙

等。

2.

2017W23行情:板块涨6.67%,跑赢大盘4.1pct

3. 2017W23原材料价格小幅上升,整体趋稳,家电行业成本压力减小

点评:

2016年三季度以来家电上游原材料铜、铝等价格持续上涨,市场对家电板块在成本上行背景下业绩确定性表示担忧,但我们观察到,

钢材和塑料价格从2月下旬开始稳定下行,铜铝价格也整体趋稳,家电行业成本压力有所下降,2017W23虽原材料价格小幅上升,但整体趋稳。若原材料价格稳定回落,家电行业下半年盈利超出目前市场预期的概率将逐步提升。

自原材料价格上涨以来,整机厂商通过直接提价和间接提价的方式来保障净利率平稳,消费升级的加速则在另一层面上抵消成本冲击的影响。

中怡康数据显

示,2017年4月白电终端价格持续提升,空调、冰箱、洗衣机终端产品均价分别同比+8%、+11%、+11%;2017年4月空调的变频量份额占比达到70.6%(同比+4.2pct);冰箱三门及以上量份额占比为73.5%(同比+3.6

pct);滚筒洗衣机份额占比为51.8%(同比+5.1 pct)。

而现在原材料价格趋稳则有利于行业盈利能力更快修复。

我们预计16Q4和17Q1成本冲击对行业毛利率影响最明显,随着新品占比提升,毛利率有望逐季修复。