正文

加息了!

北京时间3月22日凌晨到上午,美国、中国香港和中国内地先后宣布加息!

只不过,中国内地的加息,跟美国、香港地区的加息含义有所不同。

今天凌晨2点,新任美联储主席鲍威尔宣布:加息25个基点,将联邦基金利率目标区间由1.25%-1.50%上调至1.50%-1.75%。

这是美国在金融危机之后第六次加息。此外,美联储预测2018年内还将会有两次加息。预计会在2019-2020年更加陡峭地加息。此外,将在4月份提高资产负债表缩减力度。

在美联储宣布加息5个小时后,今天早上7点刚过,香港金管局就迫不及待地宣布:上调基准利率25个点,至2.0%。

香港为什么这样快做出反应?因为港币跟美元是联系汇率制,在此次美元加息前,港币已经呈现了显著弱势。为了防止金融大鳄做空港币,香港必须快速加息,以防止金融市场的波动。

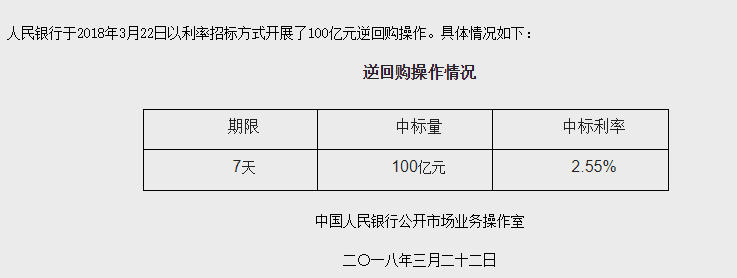

最令人惊讶的是中国央行。今天早上9点多,央行宣布:今日进行100亿元7天期逆回购操作,中标利率上调5个基点至2.55%。

受这个略显意外的消息影响,A股出现了下跌。

也就是说,中国央行也加息了!只不过,这次加息不是调整“银行存贷款基准利率”,而是调整了货币市场利率。通过调高央行给金融机构融资的利率,来引导市场利率上行。这属于“软加息”,而且幅度非常小,带有象征意义。

值得注意的是,这是中国央行更换新行长之后的首次“软加息”!从中,或许能体会到一些什么。

随后,央行发布了一个通稿,解释这次“加息”:

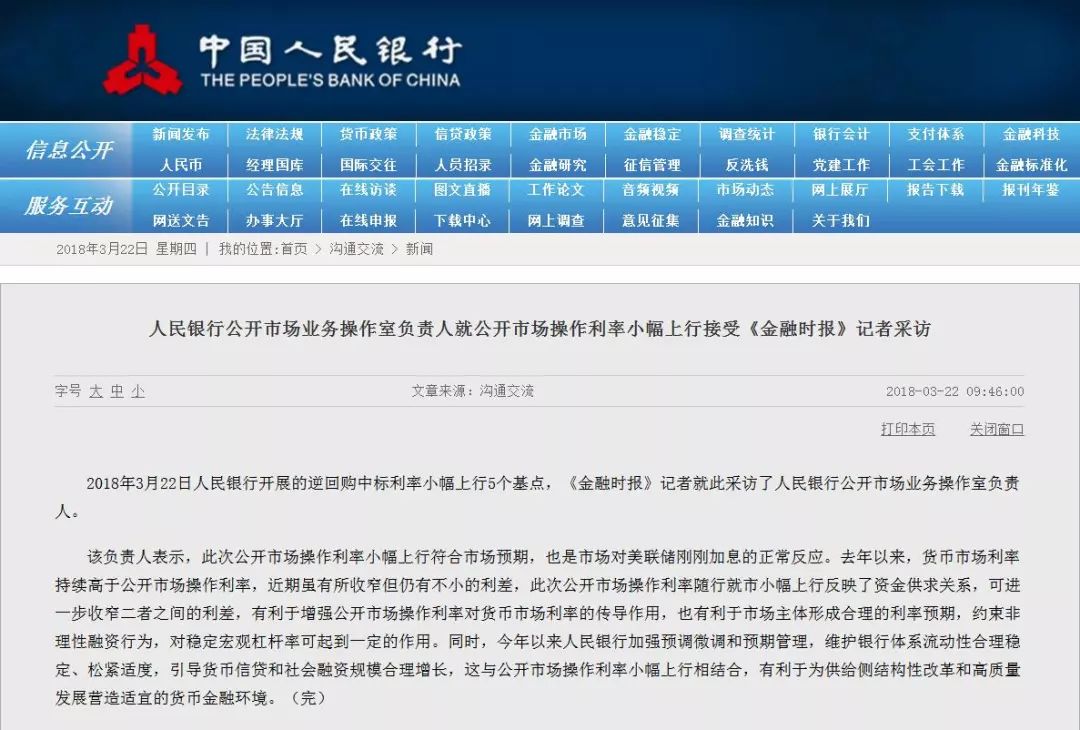

该负责人表示,此次公开市场操作利率小幅上行符合市场预期,也是市场对美联储刚刚加息的正常反应。

去年以来,货币市场利率持续高于公开市场操作利率,近期虽有所收窄但仍有不小的利差,此次公开市场操作利率随行就市小幅上行反映了资金供求关系,可进一步收窄二者之间的利差,有利于增强公开市场操作利率对货币市场利率的传导作用,也有利于市场主体形成合理的利率预期,约束非理性融资行为,对稳定宏观杠杆率可起到一定的作用。

同时,今年以来人民银行加强预调微调和预期管理,维护银行体系流动性合理稳定、松紧适度,引导货币信贷和社会融资规模合理增长,这与公开市场操作利率小幅上行相结合,有利于为供给侧结构性改革和高质量发展营造适宜的货币金融环境。

央行的表态很有技巧,有解释、有安抚,让人看不到“鹰”的影子。

那么问题来了:央行的“软加息”意味着什么?购房者负担会上升吗?将对房价构成什么影响?

1、首先需要说明的是,此次央行加息,不是提高“银行存贷款基准利率”。只有提高“贷款基准利率”,才会影响已经获取房贷的购房者的负担。按照常规,央行不论某一年正式加息几次,购房者还款利率的调整,都将在下一年度“第一个月”开始执行。

所以,这次“软加息”最终不会增加“已经贷款的购房者”的负担。

2、但对于今年准备贷款的购房者,情况就不同了。虽然基准利率没有调整,但如果央行不断“软加息”(货币市场加息),市场利率会提高,最终各银行“可能会”提高房贷的上浮水平,这样未来获取房贷的时候,实际利率可能会上升。

事实上,过去一年多已经这样了。在大城市,从2016年首套房贷款利率可以打85折,基本上都变成了上浮10%到15%。

3、中国央行为什么不宣布正式加息?因为中国还没有这个内在需要。提高基准利率,固然可以“约束非理性融资行为”,但也会对实体经济带来利空。2018年仍然是非常特殊的年份,中美贸易未来怎样走、关系如何,都将在未来一段时间揭晓,带有很大不确定性。

此外,中国在加强环保、控制落后产能、收紧大基建,这些都会让经济可能面临下行压力。虽然2月CPI飙升到了2.9%,但主要是“春节+寒冷”因素造成的,中国的平均CPI水平不高,加息缺乏内部逻辑。但加息有一定“外部逻辑”,这就是美国方面的巨大压力。

4、预计2018年中国最多有一次“正式加息”,或许会在下半年。但整体而言,中国利率水平仍然在低位。根据央行公布的2017年四季度数据,房贷加权利率为5.26%(2016年三季度的最低点为4.52%);而在2014年三季度的高位,则为6.96%。

所以,如果要让中国房贷的加权利率上升到2014年三季度的高点,需要加息6到7次(每次0.25个百分点)才能做到。

5、值得注意的是:中国目前的房贷利率带有“因城施策”的意思,大城市利率普遍较高,三四线城市较低。政府很明显仍然鼓励在中小城市买房,控制在大城市买房。

总之:

此次央行“加息”带有象征意味,仅仅是“意思一下”。从中长期看,利率水平会缓慢上升,房贷也是如此。但中国经济在转型中,为了保持适当就业率,利率不具备美国式的“陡峭上升”的条件。即便如此,对于购房者来说,也不要过分加杠杆,不要怀着短炒心态,那样会有风险。

最后再陈述一个事实:自1998年房改以来,没有一次加息周期真正让房价趋势性下跌过。是“加息干不倒房价”吗?当然不是,暴力加息一定能把房价干趴下(比如1993年前后,那时房地产市场还不重要,不是政府收入主要来源),但问题是:政府为什么要这样做呢?政府在哪次调控中,扬言让房价下跌过?历来的表述都是——促进房地产市场健康稳定发展。

【本文为刘晓博原创作品,公众号转载此文时,需要在正文前署名,并同时转载文后的二维码,否则视作侵权。】