这种行情说什么好呢?

不仅要和并肩奋斗的股民们“互相伤害”,还要时刻盯防那些“大股东减持”、“解禁到期”、“质押平仓”、“资管计划爆仓”、“庄股出逃”、“证监会点名”……

动不动就是“闪崩+一字板”、“停牌+一字板”套餐,心好累。

这不,刚准备发文,题材狗炒了没几天的*st众和又被监管停了!

今天主要分享两篇研报:一篇关于风格切换,到底切没切?另一篇给暴跌的周期打打鸡血~

1、多么痛的领悟,所谓的风格切换在哪? 不存在的!(中信证券)

前两天@饭统戴老板发了个微博,转发无数~

这一年行情走下来,瞬间觉得挖什么小“XX”、二线“XX”、下一个“XX”,显得好弱

即使是这波股指调整后,快速爬起来也还是那些白马龙头,白酒乳业大食饮、美的格力白电股、平安招商大金融......

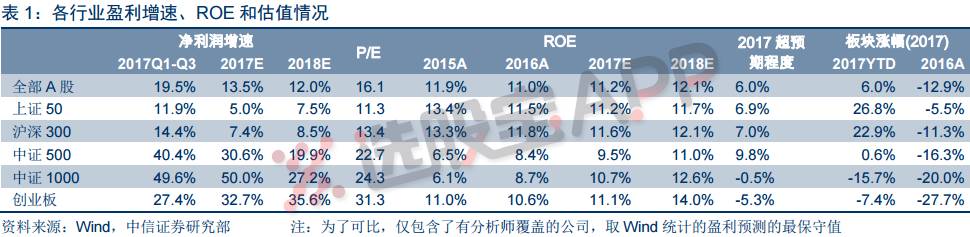

大票or小票最近卖方分析师讨论的也是比较激烈,脱水君此前分享过安信证券陈果、西南证券朱斌站队“成长”,今日分享的则是中信证券的一篇对立观点,其认为并没有什么风格切换。

中信证券策略分析师秦培景过去比较有名的观点即“泡沫大迁移”,即是“稀缺价值龙头股开始泡沫化,我们也要被动接受”。(大家有印象了嘛)

(1)卖方分析师们论证风格切换的逻辑主要是围绕“小票估值已经消化很多,估值和业绩增速可比且ROE持续回升”。此外,从博弈因素来看,小票性价比更高,因为大票指数已经涨了很多,而创业板和中证1000已经跌成狗。

(2)针对以上两点逻辑,中信证券也罗列了诸多观点予以反辩。

①首先是业绩增速问题,只要对板块内的行业构成稍加分解就能看出问题所在。

以一直被作为成长股代表的创业板为例,今年前三个季度43.6%的增量利润来源于机械和基础化工,而这恰恰是经济复苏的“功劳”。

当市场开始讨论创业板利润仍然维持较高增速、ROE持续回升且估值开始和增速匹配的时候,等于是把周期贡献的利润按到成长头上,给了成长股给估值。

中证500同理,今年前三季度利润总增量137亿,其中石油石化、钢铁和银行就贡献了92亿、89亿和86亿,而计算机同比减少54亿,传媒同比减少9亿,利润增速抬升和成长股也没直接联系。

②抛开基本面因素,存不存在博弈因素致风格切换?毕竟小票看起来已经调整很久,估值倒挂也没有前两年那么严重。

然而纯粹拿历史数据去论证涨的多了就应该跌、跌得多了就应该涨,并没有什么道理。(现在很多票已经跌得都没流动性了)

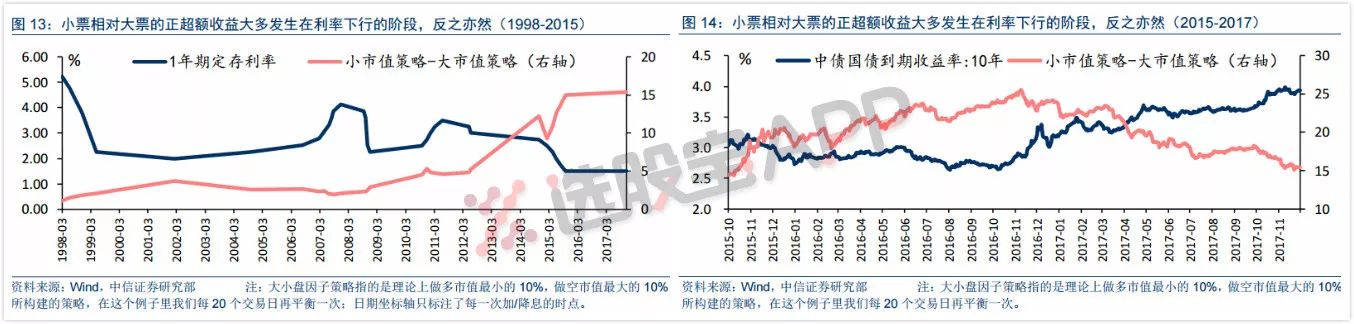

相对可靠的判断框架就是利率和流动性。从1998年以来,每一轮降息周期小票无一例外跑赢大票,而升息周期则明显跑输大票。

在目前偏紧的利率环境下,资管新规最终落地的条款以及过渡期都不明朗,小票能系统性跑赢大票的机会并不大。

(3)从行业来看,市场都是看边际变化的,过去2年的时间里中小市值板块里增长贡献较大的行业陆续都已经过了最景气的时点。(所以即便估值再便宜,无奈风口已不在。)

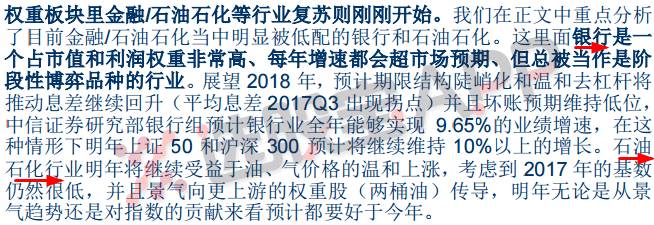

而与创业板/中证500/中证1000不同,上证50/沪深300当中的权重行业(金融/石油石化)才刚刚开启景气上升的周期,是边际上继续转暖的行业。

因此中信证券认为明年市场没有风格切换,整体上仍然会以大票略微占优。不过行情不会像17年这么极端,纯小票里也有有机会。

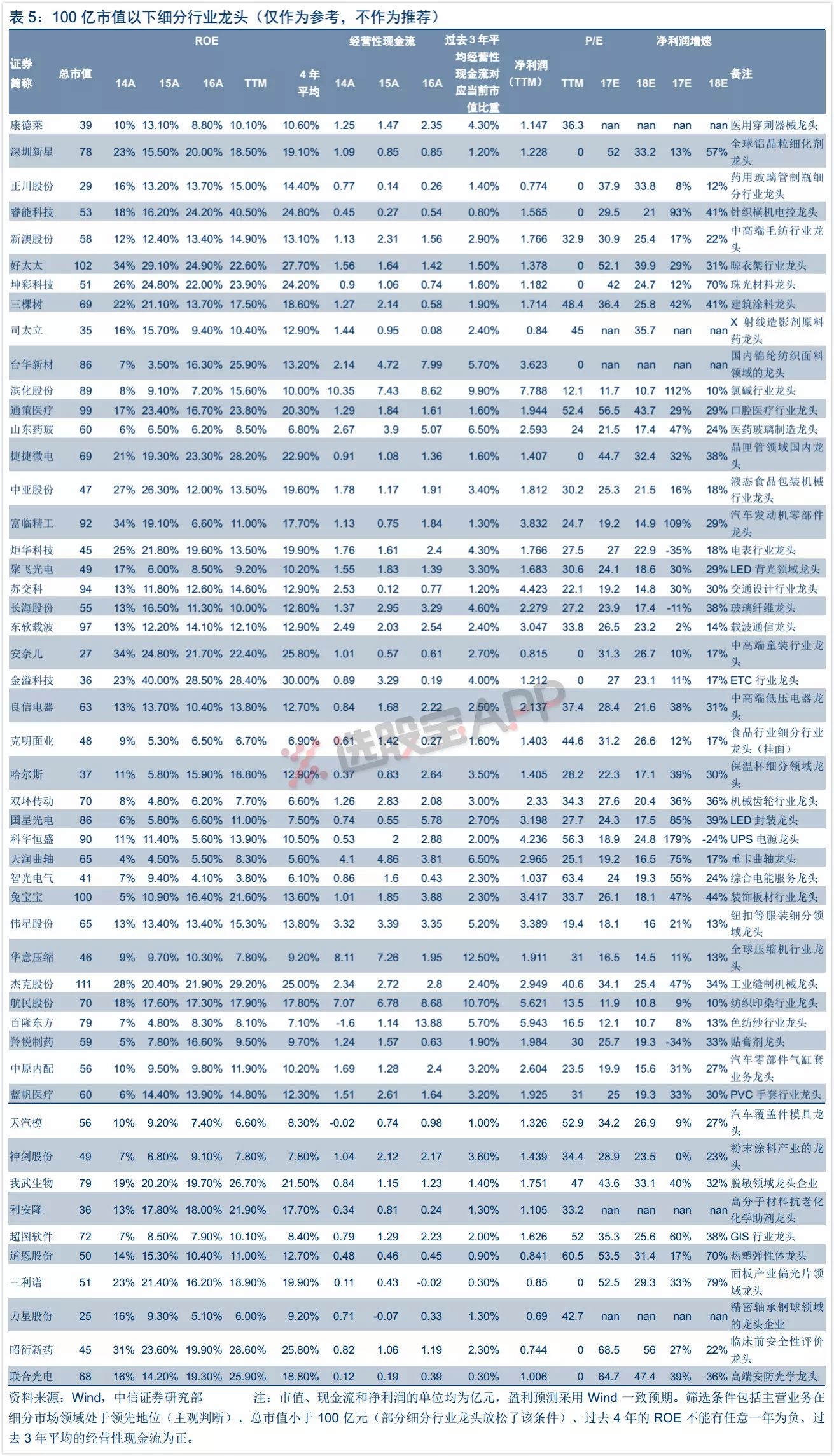

中信证券从1500多只市值小于100亿的个股当中,选出了至少50家在细分行业中具有领先的竞争力且现金流稳定的公司。即便未来不是每一家都能成长为大市值的公司,只要能维持当前的竞争力并且提高派息率,即便增长放缓也值得关注。(收好不谢~)

2、超预期盈利对周期股价的刺激,只会迟到,但不会缺席(海通证券)

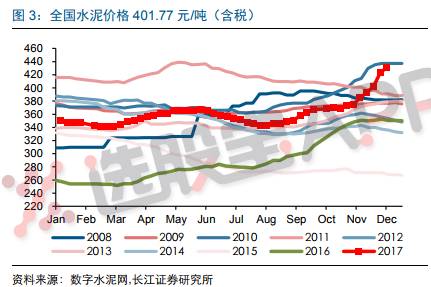

水泥上周价格突破了2010年的高点,但板块个股却普遍调整。脱水君翻了几篇研报,券商普遍继续看多水泥价格与个股。

国信证券认为这波调整不值得担忧,明年春季还有看点:

(1)价格好库存低,供应紧张局面未缓解,再加上环保限产的因素,春节前市场高位运行没问题。