我之前就提醒过大家,平安福坑很多,想投保要慎重。

但没想到,还是有人掉坑了...

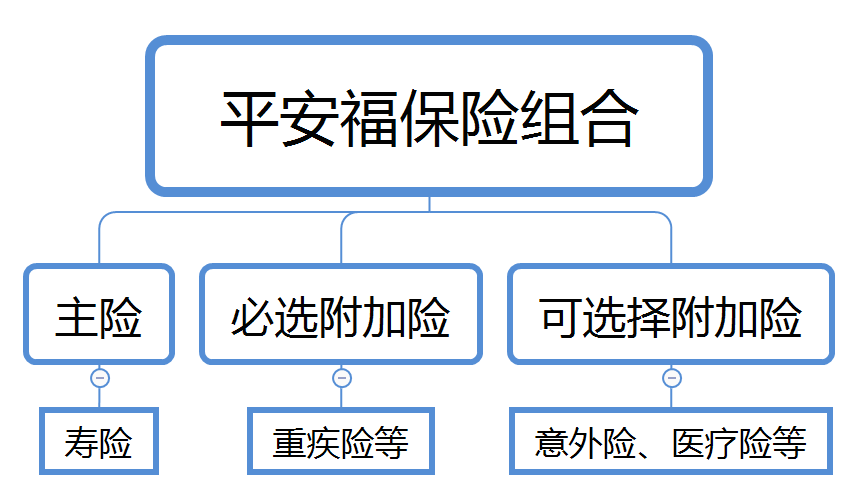

一

简单说平安福就是一个保险组合,你也可以理解成捆绑销售。

它由1个主险、2个必选附加险和一些可选择的附加险组成,缴费20年,保终身。

几年前老徐投保了平安福。

主险是寿险,保费12060块/年,保额45万。

附加险是重疾险,保费6149块/年,保额43万。

再加上平安福套餐里的长期意外险、医疗险等,总共算下来,每年保费大概18000块。

看着挺热闹,保障应该很全面,但其实并不是。

最近老徐做了个冠状动脉支架术,遭到了平安福的拒赔。

虽然事情闹到了法院,但还是败诉了。

因为保险合同写的很清楚,这种手术不赔,谁让他自己不看清条款。

很多人买保险都是这样,只认牌子,不看条款。这样是不对的。

保险就是通过合同,约定投保人与保险公司的关系。

该赔钱的病,合同里白纸黑字写的清清楚楚。

写了的一定会管,没写的一概不管,哪家保险公司也不例外。

所以买保险,一定要看清楚保险合同,合同没写的,谁说也别信。

二

这次平安拒赔,即合理又不合理。

说它合理,是因为合同写的很清楚,冠心病手术开胸才给赔。

徐岩只是做了个支架并没开胸,所以拒赔无可厚非。

但话说回来,重疾险都有自己对应的轻症。

大白话说,同一种病严重了正常赔付,不严重也会赔一部分。

不典型心肌梗塞、轻微脑中风、

冠状动脉介入手术(非开胸)

等属于高发疾病。

一般重疾险轻症责任里都包含,偏偏平安福却不是这样。

图片来源于网络

如果徐岩买的是其他重疾险,不但保费能省不少,而且还能拿到赔偿款。

更重要的是还有轻症豁免,也就是得了合同中的轻症,以后不用交保费了。

可它买的是平安福,这些福利都没有,保费高保障少,设计不合理。

当然,也有朋友说平安福不只是重疾险,而是一个保险组合,花一份钱,得到三

种保障,也很划算。

如果这么想,那你就错了。

首先,寿险和重疾险是花两份钱,共用一份保额。

举个例子:

老王买了一款平安福,主险(寿险)保额51万,附加重疾险保额50万。

如果老王得了重大疾病,那平安福赔50万,可寿险的保额就只有(51—50)=1万了。

人死了,留1万块钱能干嘛?

况且每年保费1万左右交20年,就算最后得了51万,这收益率能不能跑赢通胀还真不好说。

还不如买定期寿险,同样50万保额,市场价也就1500左右。

其次就是必须附加的长期意外险,也是贵的出奇。

市面保费才200块,他家卖2500块。这能说划算?

还有一些坑,比如得轻症可提升保额等,我就不一一展开了。

总之,平安福只是看起来面面俱到,实际上面面都不到。

三

买保险不是买皮包,不能只认品牌。

挑任何保险都一样,根据自己的需求选产品。

要明明白白知道保障内容,什么病什么情况可赔,如果保的都是罕见病,那买它干啥?

尤其是重疾险,一定要选包含轻症责任的,因为生小病的概率远大于生一场大病。

如果小病不管,那干脆绕道。

关于平安福,没上车的朋友,还是再想想吧。

已经上车的如果想退保,我的建议是买一份同等保障的,出了等待期再退。

不然断保出了事更麻烦。

另外也要根据自身情况,如果退保省下的钱没多少,那就别折腾了。

对了,最后要说一下,今天只是diss平安福,并不是平安公司,更不是保险行业。