点击上方“腾讯科技”,选择“置顶公众号”

关键时刻,第一时间送达!

文 / 虫二

微信公众号 / 二说

从千元机到旗舰机,国产手机的品牌上攻之路在三星S8和iPhone8重压之下走得坚定而艰辛,也预示着整个行业将发生最重要的一次战略转型。

iPhone失其鹿,天下共逐之

按一般的经济学规律,创新红利会在8年内完成降解,但电游之父Nolan Bushnell对苹果的“创新者困境”更为悲观,他认为最迟到2016年也就是提前4年,库克就会把乔布斯的精神遗产挥霍一空。

苹果的成功得益于乔布斯对时尚科技的极致洞察,这使得苹果在极少研发投入的基础上获得高额利润,很让友商沮丧,但也把苹果推向高处不胜寒的境地。Nolan Bushnell认为苹果的硬创新并不多,它更多是“不断完善一种前卫设计,直到让它变得极具魅力,仰仗的并不是一夜之间便大红大紫的产品,而是一个逐步改进的漫长过程。”

市调数据印证了他的观察。去年iPhone的中国出货量4830万部,下降18.2%,市场份额退至9.6%,位居第四,而全球安卓系统的市场份额达到了85%,同比增长5.2%,苹果iOS的市场份额为14.3%,同比下降11%,说明在增量和存量市场都受到激烈挑战。

份额下滑的苹果为了保持超强盈利能力,逐渐走向创新的反面,习惯性的产生了“产品迭代不能危及收入和利润”的倾向,这是成熟商业机构的宿命。

不过国产手机要在苹果和三星的夹击下完成逆袭,还要克服与生俱来的模式之殇。

1、出货量模式走到尽头。

在2014年智能手机全面普及之际,国内手机曾经有过出货量的剧烈波动,那一年中国手机总出货量为4.52亿部,较2013年的5.79亿部大跌21.9%。

在智能手机成为主流之后,国产手机在一、二千元价位上形成激烈搏杀,小米用MIUI聚粉再以低价高配抢占市场,一时风头无两,但后遗症是各种出货量数据满天飞,电商红利提前耗尽,渠道成本攀升,这也导致后起的OV选择回归线下。

去年国产手机出货量5.6亿部,同比增长8.8%,增量市场和换代需求都被快速释放,涸泽而渔之下,今年的市场已不容乐观。

按TrendForce的数据,今年Q1全球智能手机总产量仅为3.07亿部,同比大跌了23%,中国手机品牌的季度衰退达到26%,加上iPhone8的预期冲击,厂商在Q2生产备料及零部件库存方面都有很大压力。

衰退中的唯一机会是零售额的增长幅度高于零售量,按GFK数据,国产手机平均单价(ASP)在持续走高,这给厂商的品牌升级留出了空间。

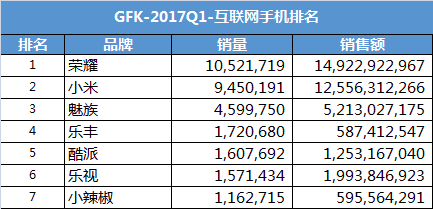

仅以互联网手机品牌出货为例,从GFK今年Q1单品牌出货数据来看,荣耀1052.2万台,小米945万台,魅族460万台,单价分别为1418元,1328元,1133元,荣耀的单品溢价能力明显处于优势。小米以2015年销冠之尊跌到去年的4150万部,仅列第五,显示雷军执迷于性价比口号,长期徘徊于低端市场,错失了品牌升级的最佳窗口期,姗姗来迟的小米6也未必能挽回危局。

2、对创新无人区的恐惧。

国产手机长期存在拼颜值的倾向,用定制UI和刻意的繁复工艺塑造伪文青气息,近年来才着手解决核心技术短板,但“缺芯少屏”的问题仍难克服。比如小米早前发布了自研的澎湃S1芯片,却只用于相对低端的小米5C,承载重要使命的新品小米6仍用高通骁龙835,而在屏幕方面,仅有的噱头OLED又被苹果和三星联手控制,小米虽提前下单给LGD,但产能最早也要到2018年才能释放。

倒是华为一直抱有“重大创新发生在无人区”的恐惧,不计成本的维持高昂研发费用,就是想在握有自主芯片之后推动技术积累从量变走向质变。

3、产品研发效率

产品创新讲究张弛有度,哈佛商学院教授Clayton Christensen在研究了多家跨国公司后得出结论,超过60%的新产品开发计划在上市前就夭折了,剩下的40%虽有上市但其中又有40%未能盈利就不得不退出市场。

国产手机过去缺乏清晰的单品策略,迷恋堆彻硬件的机海战术,造成系统的严重碎片化,不仅割裂了用户体验,也加大了品牌管理难度,这个趋势到去年才得以扭转,从华为到OV再到今年的小米都开始回归旗舰精品战略。

中国通信研究院的数据显示,2017年3月国内上市的智能手机机型108款,同比下降34.1%,整个Q1的新机型是186款,同比下降32.1%。

整个国产手机的品牌矩阵在收缩,但与当年小米强调性价比的极致单品策略不同,这一次要拼的是品牌上攻能力、单品覆盖能力和持续盈利能力。

4、渠道策略之辩

OV的成功和小米的衰落被认为中国手机销售渠道重塑的典型证明,从赛诺今年2月中国市场数据来看,荣耀线上销量190.4万台,线下207.5万台,合计398万台,表现均衡,在互联网手机品牌中位居第一。小米线上189.6万台,线下110.2万台,合计299.8万台。OPPO线上20.6万台,线下高达惊人的700.2万台。

单从销量来看,小米所谓的电商优势已经荡然无存,难怪雷军坦言小米之家今年要拼到300家,华为则要把线下网点拓展到2000个县级城市。

但OV的旗舰机型过度依赖实体店也是隐患,有数据显示,中国手机用户的平均换机周期为18个月,按Talkingtada的数据,OPPO存量设备中最重要的是去年3月16日上市的R9系列,到今年晚些时候就将进入换代周期,届时新品能否与华为和小米一较短长?

5、谁能抓住升级需求

去年中国手机市场的规模为8800亿元,出货量4.71亿台,ASP(平均单价)为1868元,GFK估算今年的规模约为9800亿元,出货量为4.93亿,略有提高,而ASP(平均单价)将提升到1987元的历史最高水平,谁能拿走增长的高端需求才是重中之重。

小米的基础最为薄弱,雷军曾表示,当初推出红米并非小米意愿,只是主管部门希望小米拉动本土的手机产业链,这直接导致2015年拿下销冠的小米手机ASP同比下降了7.6%,仅为141美元,而华为和OV都超过200美元。

从中端品牌的竞争格局来看,小米错失了2015年品牌升级的绝佳机会,产品调性被固化,转型难度极大,小米6的成败就显得至关重要;OV在线下发展出了高附加值的手机销售模式,但今年也要接受友商实体店密集布局的考验了。

相比之下,荣耀的处境要好得多,当年华为砍掉了运营商代工的低端手机,全力发展互联网品牌,荣耀从2013年诞生以来一直保持着高增长,2015到2016年维持着年均4000万+的出货量,系列机型基本占稳脚跟,在背后起支撑作用的是华为近8万的研发人员,每年200亿美元的研发投入70%用在了产品研发方面。

今年很多人期待三星S8和iPhone8的双雄会,但在真正走量并决定营收和利润的中端市场,华为、OV和小米们会有一番短兵相接。