置顶霍老爷,做最有思想的野蛮人

在这场清洗里面,没有人是安全的

01

“庞氏骗局”数次卷土重来

从来有人心甘情愿的受骗

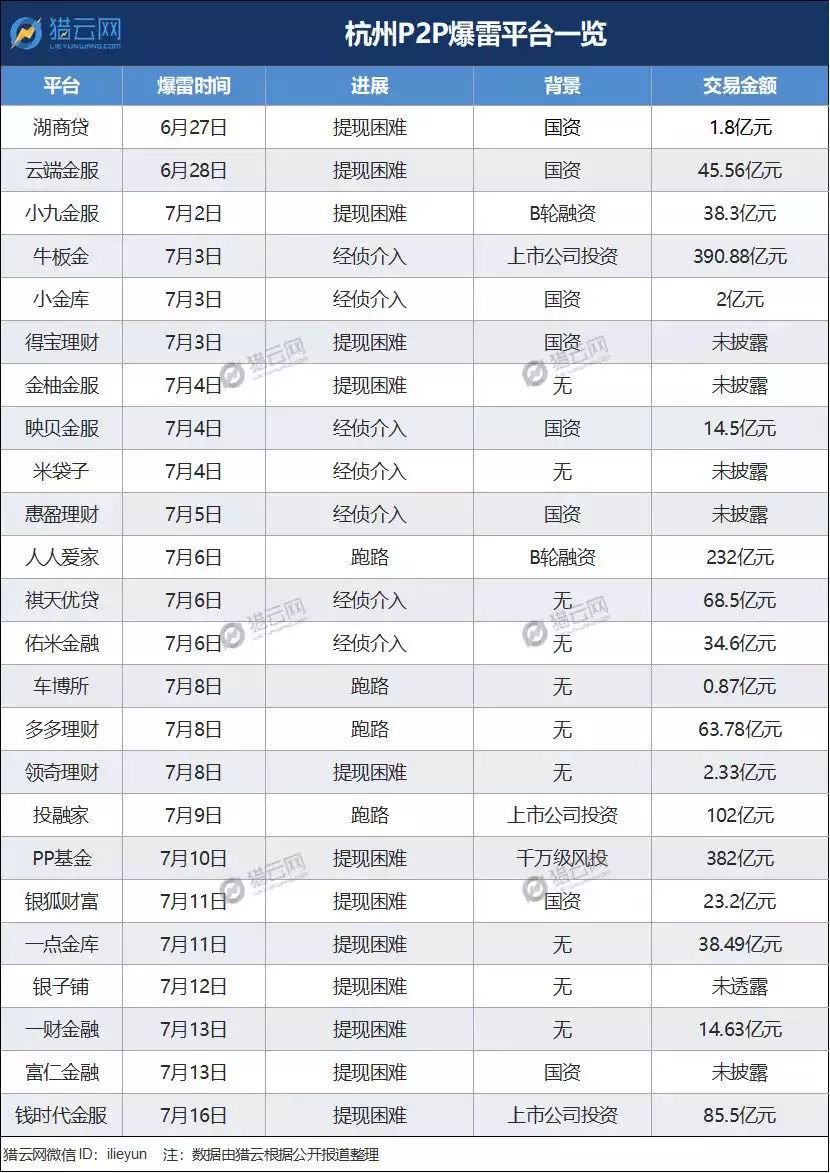

e租宝500亿的教训犹在眼前,今年P2P平台频频暴雷。仅上半年就出现了172家问题平台,进入下半年不到一个月,又有40家余家平台爆雷, 多米勒骨牌效应进一步凸显。

6月16日,唐小僧爆雷,涉及千万投资者,750亿元。

6月23日,联璧金融爆雷,涉及人数和金额巨大。

7月6日,牛板金爆雷,涉及82万投资者,390亿元。

7月6日,优杨投资爆雷,涉及百万投资者,500亿元。

民间四大高额返利P2P平台全部停业,广告植入到《琅琊榜2》的唐小僧,冠名高铁语音的投宝金融,叱咤P2P理财的几大平台无一例外的走上了卷款跑路的结局。仅上海一地,大大小小跑路的平台,涉及资金便达2000亿之巨。

对此,各地警方非但没有“安定人心”,反而“火上浇油”发出高危预警:“如果你在互联网平台有钱,赶紧去看看那些钱还在不在了!如果在,最好先取出来。”公开鼓励挤兑。以至全网贷行业都被波及,如履薄冰、提现困难,连上市公司的日子也举步维艰。

由此可见,网贷行业正在经历一场大清洗。在这场清洗里面,没有人是安全的。

回想过去几年中,不断有人给我介绍各种网贷平台,也有人不断开高价让我在公号上帮他们推广网贷平台,把钱放在余额宝已然成为上古笑料,但我无一例外地拒绝了。

不少平素谨慎的朋友也禁不住诱惑踏上踩雷之路。其中一位在几次小额试探之后,在6月初投了二十万,提现时一直显示审核中,客服无人接听。赶到上海实地探访才发现公司已是人去楼空。

前阵子我在街口理发,还听到一位大妈得瑟30万的投资,每月2万的利息,俨然一副先知先觉、与时俱进的姿态。对于这种人,智力下降是正常生理,致命的则是爆棚的贪念。

没有健全的信用体系,数据转化不成防火墙,P2P就是一场赤果果的赌博。如果回归传统的征信模式,没有人相信村口老王今天跟你借1000,明天能还你1100。然而在网贷平台,就是有人相信回报率只有更高,没有最高,12.8%的年化收益不值一提。

02

“庞氏骗局”从不高明

上当的都是贪念爆棚

高回报的网贷平台是怎么玩的?一句话,新韭菜养老韭菜,拆东墙补西墙的非法集资。

前年广告打到央视的e租宝暴雷,去年纳斯达克上市的绿能宝暴雷,转眼又有人在同一片雷区前赴后继。事实证明,人类永远学不会以史为鉴。庞氏骗局一次次卷土重来,从来不乏心甘情愿的韭菜。

2016年,e租宝的500亿诈骗事件告诉我们,越是广告响的平台越不可信,越是要倒闭的公司排场越大,因为对资金饥渴到不遗余力狠赚最后一笔。

当年,e租宝耗资上亿元,在央视、高铁大量投放广告进行“病毒式营销”,老板丁宁要求所有秘书全身穿戴奢侈品牌,就是想告诉投资者,有钱。

结果呢,e租宝上95%的项目都是假的,吸纳的资金只干两件事:

1、向上一批投资者发放利息,稳住老韭菜,吸引新韭菜。

2、大量的投放广告,买颁奖、买水军、买名人合作。

与之相仿的唐小僧,每年的广告投放金额在5000万元以上。在互联网金融的马太效应下,资金聚拢效应明显,超高收益不断吸引新资金流入,由此往复循环,唐小僧迅速成为互联网金融的后起之秀,在2017年跻身中国互金领军企业百强榜20强。唐小僧至今在快照中留下不少投资返现信息,其羊毛厚度赶超此前的e租宝。

靠着植入广告起家,经媒体推广做大,一年增长速度高达400%的唐小僧爆雷后,维权群里充斥着各种诉苦,有人称连买药的钱都投进去了。有投资人在群里分享了一张报案登记表的照片,最多的投了264万元,投四五十万元的也不在少数。

然而,受害用户不愿承认的是,这些问题平台早在之前就已经多次显露隐患,但对回报率的极度渴望令大家对事实充耳不闻。

唐小僧官网显示,截至2018年5月底,唐小僧累计借贷零逾期。稍有常识者都知道无论实体银行还是网贷平台,零逾期是大大的不可能。

跟靓丽的业务数据相比,唐小僧的资金流向根本查不到。投资者在投标前看不到借款项目信息,投标以后,也只能看到借款人的名字。运营报告敷衍,只有寥寥数行。

这样一家画风诡谲的企业,仍然有千万投资者趋之若鹜。而“牛板金”董事以虚构项目卷走31.5亿资金用于房地产也没能引起投资者半点警觉。原因是人们压根不想探究你到底拿钱去做什么了,只在意收益有没有按时到账。

击鼓传雷,只要不落我手就好。

庞氏骗局从来不是什么高明把戏,上当的都是愿打愿挨的投机客。

03

你看上的是人家的利息

人家要的是你的本金

所谓庞氏骗局是指人们相信一个并不存在的企业获得了商业成功。实际上运营者用后来的“投资者”的钱,给前面的“投资者”以回报。

本次P2P爆雷后,有评论甩锅给监察制度。我国信用体制不完善的确是个问题,但拙劣的骗局之所以能够屡屡得手,说到底是人们的贪婪屏蔽了应有的理智。幻想着短期内不会爆雷,幻想着自己还能撸上一把。

庞氏骗局,金融史上最为著名的投资欺诈骗术在一战后由一个名叫查尔斯·庞兹的投机商“发明”。当时的庞兹与发现新大陆的哥伦布、无线电发明者马可尼,并称为最伟大的三个意大利人。

2000年,前纳斯达克主席伯纳德·麦道夫,美国历史上最大的诈骗案制造者,利用金字塔层压式投资骗局,吸纳金额超过600亿美元。如果不是8年后金融危机爆发,客户要求提现时终于发现问题。这场游戏还会继续玩下去。

麦道夫从不解释投资策略,如果你问得太多,他甚至拒绝接受你的投资。与此同时,即便在市场困难的时期,他的资金总能取得每10%-15%的固定回报。这一诱惑脱掉了诸多成熟的投资者们的游泳裤,连汇丰银行、奥地利银行也忙不迭奉上数十亿美金的款项。

2009年,麦道夫被判处150年监禁。在他锒铛入狱10年后,此类案件从未消停。

绝大多数金融骗子们,都跟麦道夫一样,花钱包装自己,进行着假投资。

2014年活跃的恒融财富,老板拥有游艇、豪车、幼儿园,大量稳健中息投资人被其“实力”所震慑,纷纷应声站台。唐小僧向外宣称自己将15%用在消费金融,15%用在抵押贷款,10%用在证券金融,35%用在理财产品。事实是,他们不赚钱,他们只骗钱。

市场起起伏伏,有涨有跌。如果有人承诺可以长期给与高额回报,那么投资者就要小心了,他八成在撒谎。

中国银保监会主席郭树清,早就讲过:凡是理财产品,收益率超过6%,要警惕。收益率超过8%,很危险。收益率超过10%,麻烦做好损失全部本金的准备。

眼下,将近四分之三的网贷平台的收益率在8%-12%之间,有12%的网贷平台依旧号称可以达到12%以上的收益率。这是被定义为“麻烦做好损失全部本金的准备”的区间。

然并卵,人们看到“机会”仍然会义无反顾的一拥而上。小米P2P广告返现加利息年化超过50%,仍然有不少人相信这是因为小米资本雄厚,自己是在薅羊毛,而不是被薅的羊。那就别怪到头这一生,难逃那一日。

霍老爷跟很多人说过,P2P不可信。昨天还跟一个读者说,就算可信,嗅觉灵敏的行业玩家都已部署转型,朝着财富管理发展。他则坚持认为国家只是整顿,不是取缔。熬过阵痛期,连锁反应会渐渐平息。