《跟简七学理财》系统课程网易云课堂底价大促,倒计时2小时!

今晚23点,在网易云课堂《跟简七学理财》最后一次

五折

秒杀机会,小七给出了私藏建议,

先拼团后秒杀

,能秒杀当然最好,秒杀不到就立刻支付拼团价~~

最后一趟车~赶紧点击阅读原文吧

前几天刷到一个话题:

杭州一吃货5个月花8.4万元叫外卖。

不得了

,平均每天花500多,这要真是一个人吃出来的,那请收下寡人的膝盖。

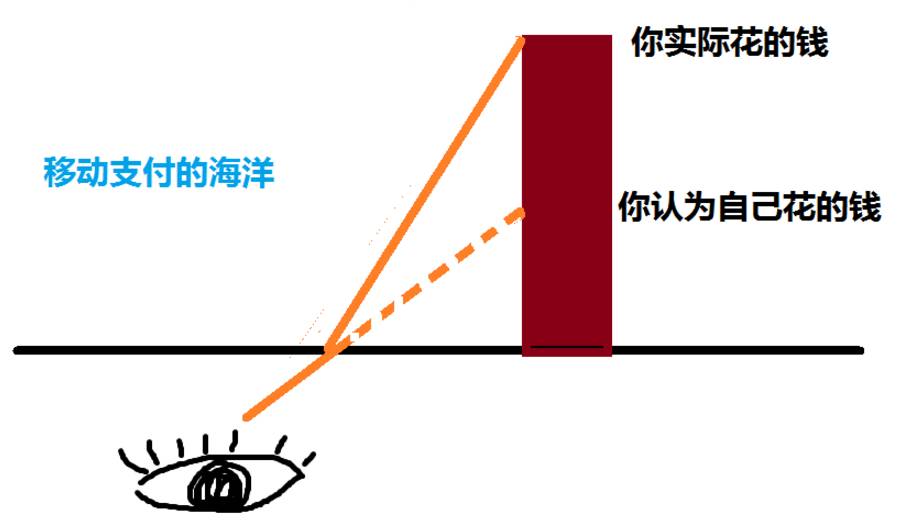

不过确实能发现,自从手机移动端支付的春风吹满地,大家花钱真的是越来越不心疼了:

习惯了用手机输几个密码,甚至按个指纹就完成支付。绕过了与钱亲密接触的环节,

我们对钱的概念只剩手机账户里显示的那几个数字

,纸币的数字化就让花钱越来越无感。

移动支付的海洋里,花钱越方便,我们自己内心赋予数字的价值就越容易低于实际花的钱的价值,我给它下了一个严肃而学术的定义——

“

钱的价值折射

”

。

(为了更好地传达学术要义,

我亲手绘制了这张五毛精美插画)

初中的时候我们就学过,人在水外看水中的东西,会因为光线折射而觉得水中物体离水面很近。

我们看待自己花钱也是同样的道理,透过移动支付的深水洼看待自己的消费,其实远比自己以为的花得多。

那“钱的价值折射”反作用于我们,会带来什么呢?

我们对自己花的钱越来越没有实际的概念,于是消费越来越控几不住计几,生活中积累的拿铁因子(非刚需的花费,日积月累会成为一笔不小的开支)也越来越多,不错过任何一次“满XX减XX”的机会,

“价值折射”的折射角正在越来越大......

比如,我的表姐在刚刚过去的“618”里买的卫生纸,能够她用一年多,攒的洗发水,能够她用两年。一边说着“艾玛,减了好多钱呢”,一边却发现,她把自己家搞成“日用品批发部”后,这个月能花的钱也没剩多少了......

这就是“价值折射”可怕的地方,

一边给我们的消费神经注射着麻醉剂,让我们视野的折射角越来越大,一边让我们对花钱越来越不敏感。

对这种

“

麻醉剂

”

,我们有解药可用吗?

当然啦。

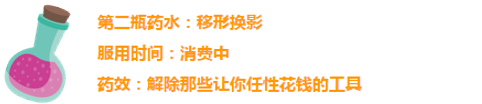

我准备了三瓶女巫药水,

分别可以在消费前、消费中、消费后服用

,专治

“

折射眼

”

和

“

勤剁手

”

。

常在河边走,哪有不湿鞋;常握手中钱,哪有不消灭。

(摊手)

钱有两大主命,花和存。如果你无法做到理智花钱,那就不妨把钱挪到不容易被花的地方“藏”起来。

我们之前介绍过

“10/50储蓄法”

(每月收入的10%与当月奖金或加薪的50%存起来

),也可以利用其他一些渠道,比如

某宝的

“心愿储蓄”

功能,定期存钱并设置期限,不到期自己也休想拿出来花。同时,也

不要把每个月固定储蓄的钱放在方便随时支付的APP中。

当然,如果你实在无法控制自己,不妨把要存的钱交给

“第三方银行”

,比如父母,让他们代为保管。

除此之外,偷偷告诉大家一个妙招,给自己一个两天的

“购物车犹豫期”

,看到一些想买但又不是必需的东西时,先把它加入购物车,如果两天后你依然很想买再决定要不要买。(实际上80%因为一时冲动而加入购物车的东西两天之后你对它就没什么感觉了)

只要保护好你的钱,不让它们滑到移动支付的海域里,自然不会形成消费额度的积累。

世界上最可怕的不是手机支付,而是用绑定了信用卡的手机支付。

信用卡有它的实惠之处,打折积分兑换免息样样都行,可是它越便捷,就越容易唤醒我们心中的欲望小恶魔,让我们高估自我约束力,越过预算警戒线。

现在不仅是信用卡,为了让我们大家更加愉快地消费,什么花呗、白条、任性付这些功能相似,但比信用卡更方便的一些“妖孽”出现了——

它让你随便花呗,你以为就不用还了呗?

它说送你白条,你就忘了这其实是张欠条?

它说你能任性付账,还款的时候你的任性呢?

在能控制住欲望小恶魔前,

慎绑信用卡,莫冲动办卡,不随意使用这些方便花钱的工具

,否则它只会成为帮你剁手的左膀右臂。

在“价值折射”的影响下,我们感知自己实际开销的能力越来越低,那最好的办法就是去看到自己真实的花销。

有一个好办法就是——

记账

。记账能

完全脱离“价值折射”的迷惑,