我们每周对于半导体行业的思考进行梳理,从产业链上下游的交叉验证给予我们从多维度看待行业的视角和观点,并从中提炼出最契合投资主线的逻辑和判断。

回归到基本面的本源,从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以5G/新能源汽车/云服务器为主线,

具化到中国大陆地区,我们认为

“国产替代”是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑

。

整机厂商(以华为为例)供应链的国产化替代是重要的投资主线。叠加5G+国产替代逻辑的国内半导体供应商,从产业链价值角度,我们重点推荐圣邦股份/卓胜微/紫光国微/兆易创新/闻泰科技

本周半导体重点事件:

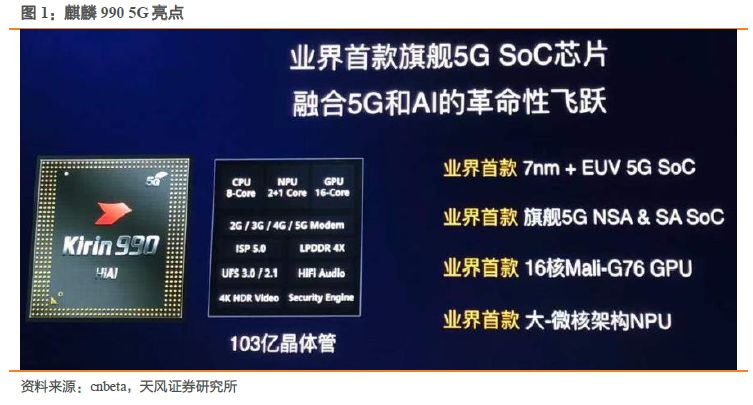

2019年9月6日下午,华为在德国柏林的IFA2019全球发布会上推出麒麟990 5G芯片,该芯片

是全球首款基于7nm+EUV工艺的5G SoC:内置华为自家的巴龙5000 5G基带,基于台积电7nm EUV工艺。

5G使最先进工艺提速增快。

芯片的性能提升、晶体管数量、功耗/发热降低,都依赖着制程工艺的提高。

而这几项因素又直接关联到手机的整体性能和使用体验。

故近年来,手机厂商在争相提升芯片的制程工艺。

而5G手机对芯片性能和功耗要求更高,使向先进制程发展的步伐进一步加速。

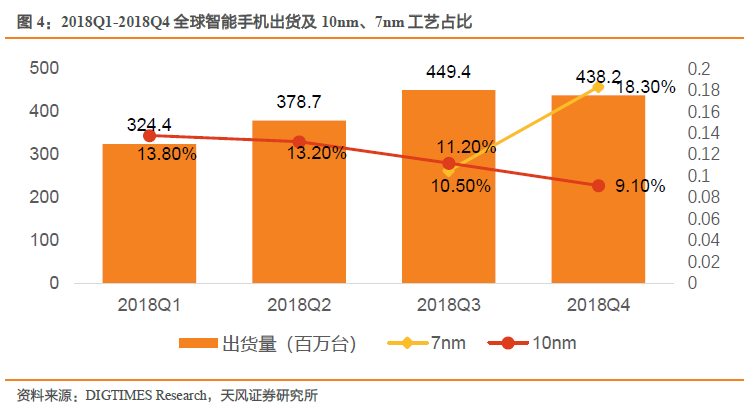

据DIGTIMES Research,全球智能手机在2018Q4使用的7nm芯片占比从Q3将升到18.3%。

新发布的麒麟980、麒麟810、苹果A12、骁龙855均采用的7nm技术,同时据台积电,大多数客户都表示将直接从TSMC 16nm节点工艺直接转到7nm节点工艺。

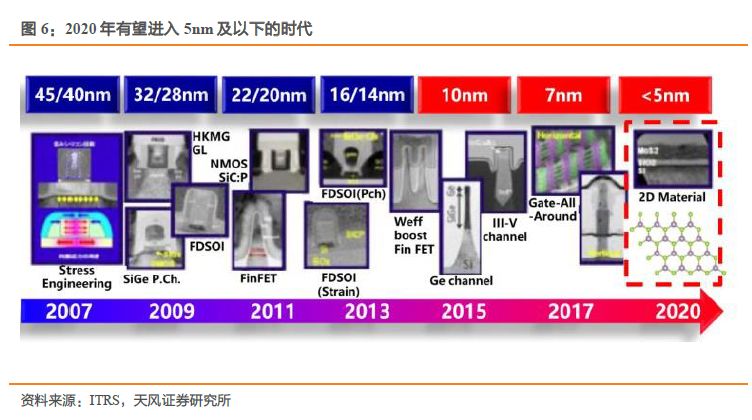

随着5G等新兴科技的发展,在2020年有望进入5nm及以下的时代。

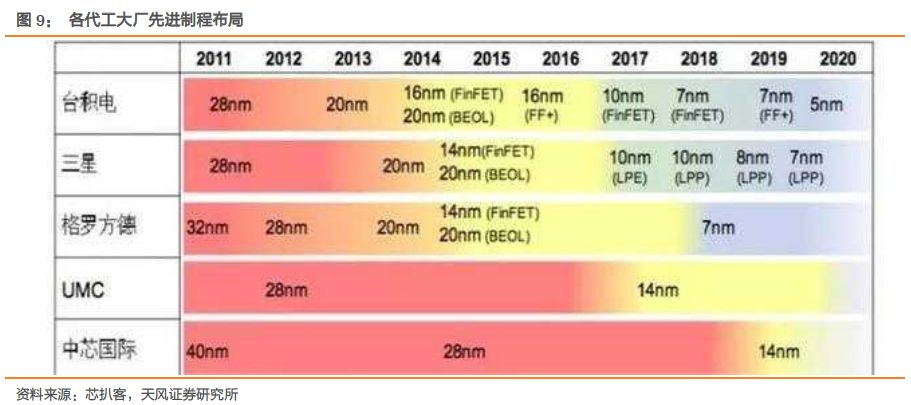

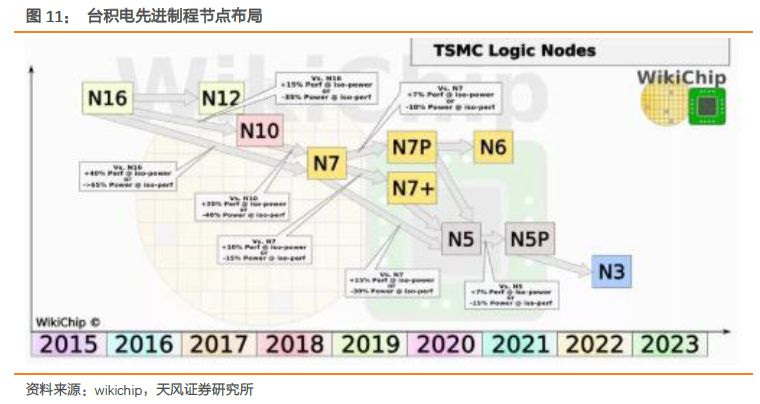

台积电拥有最先进的制程,是全球7nm芯片代工市场的最大赢家,领先优势将继续维持。

台积电在2018年最早实现了7nm 制程的突破并量产,拥有最成熟的7nm工艺,斩获华为、苹果、AMD、高通等7nm芯片订单。

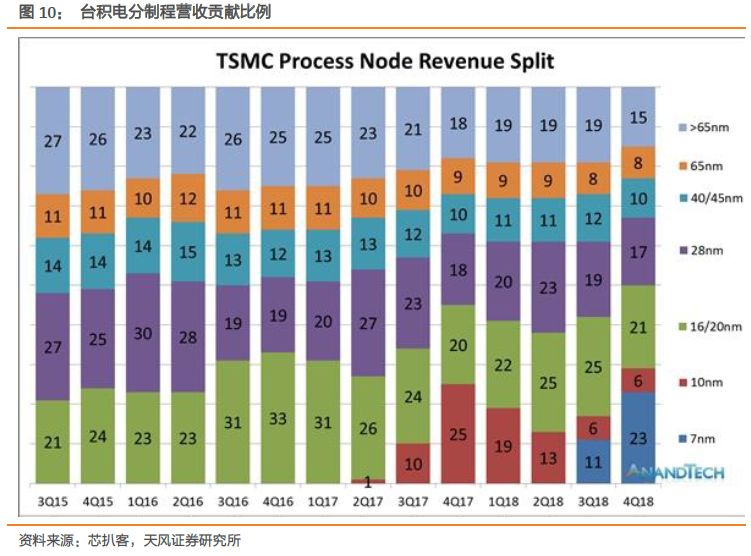

2018Q4 7nm制程工艺对公司的营收贡献达23%,超此前预期。

台积电在5nm、3nm制程上也早有布局。

其5nm 制程预计在2020年实现量产,2023年有望量产3nm制程。

龙头地位不可撼动,随着现有应用的升级和新兴应用的放量,台积电将长期受益于其最先进制程的领跑。

关注先进制程突破下台积电的阶段性机会。

建议关注:中芯国际。

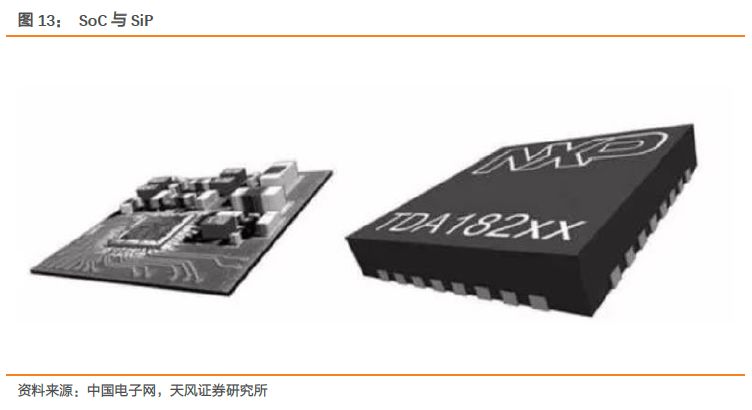

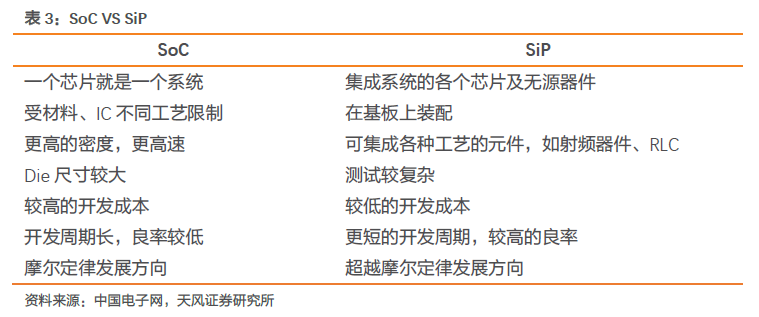

小型化、微型化系统成趋势,以SiP为代表的先进封装迎来机遇。

SoC与SiP封装都是实现在芯片层面上实现小型化和微型化系统的产物。

随着摩尔定律越来越接近尾声, SoC生产成本越来越高,易遭遇技术障碍,从而使 SoC 的发展遇到瓶颈,进而 SiP 的发展越来越被业界重视。

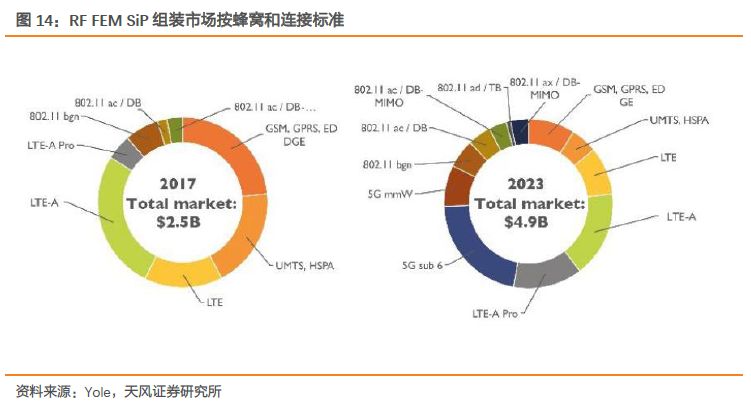

5G时代下,智能手机RF SiP发展迅速, RF前端模块SiP市场将从2018年的33亿美元以11.3%的增速增长到2023年的53亿美元。

关注国内以SiP为代表的先进封装行业机会:

Yole数据显示,2017年中国先进封装产值为29亿美元,占全球11.9%,到2020年将达到46亿美元,占全球14.8%。

关注长电科技短中期的拐点机会及“5G+国产替代”下的长期发展机会。

5G带来的现有应用的升级与新应用的产生及量产,加速以SiP为代表的先进封装发展。

长电科技作为全球第三大封测厂商、全球第三大先进封测厂,在WLP及SiP两种方向的先进封装均有布局,在自身技术的支撑和国产替代主题加持下,长电科技成长空间进一步打开。

另外,公司在2019年半年报中披露追加固定资产投资6.7亿元人民币,继续进行产能扩充,彰显公司对于行业未来发展的信心。

我们认为长电科技在2019H1业绩触底之后,市场情况将在2019H2迎来转机。

另外

建议关注华天科技/通富微电/环旭电子。

我们认为未来三年是:1.下游应用:出现5G等创新大周期;2.供给端:贸易战加速核心环节国产供应链崛起速度。

两大背景下,我们看好低估值、业绩增长趋势明朗、受益创新+国产化崛起的核心标的,持续推荐优质核心资产。

我们重点推荐:

圣邦股份

(模拟芯片)/

卓胜微

(射频前端)/

兆易创新

(合肥长鑫进展顺利DRAM国产替代)/

紫光国微

(国产FPGA)/

长电科技

(5G芯片封测)

闻泰科技

(拟收购分立器件龙头安世半导体)/

环旭电子

(5G SiP) /

北京君正

(拟收购ISSI)

麒麟990发布,关注先进制程及先进封装行业机会

2019年9月6日,华为在德国柏林的IFA2019全球发布会上推出麒麟990 5G芯片,通过2019华为麒麟媒体沟通会于北京同步推出。

另外在各大直播平台也能看到。

麒麟990 5G是全球首款基于7nm+EUV工艺的5G SoC:内置华为自家的巴龙5000 5G基带,基于台积电7nm EUV工艺。

性能/功耗进一步优化,实现数个业界首款。

麒麟990 5G 的8核CPU里面含两个大核、两个中核和四个小核,能够有效提升性能、降低功耗;

同时升级了GPU,从10核升级到16核,首发单反级图像降噪技术;

搭载华为自研的业界首款达芬奇架构的NPU,通过大核+微核设计,实现最高达24倍的能效;

同时从AI 1.0升级为移动AI 2.0,将5G和实时端侧AI与实时云测AI相结合,使麒麟990 5G在整体的AI运算算力方面有提升到一个新高度。

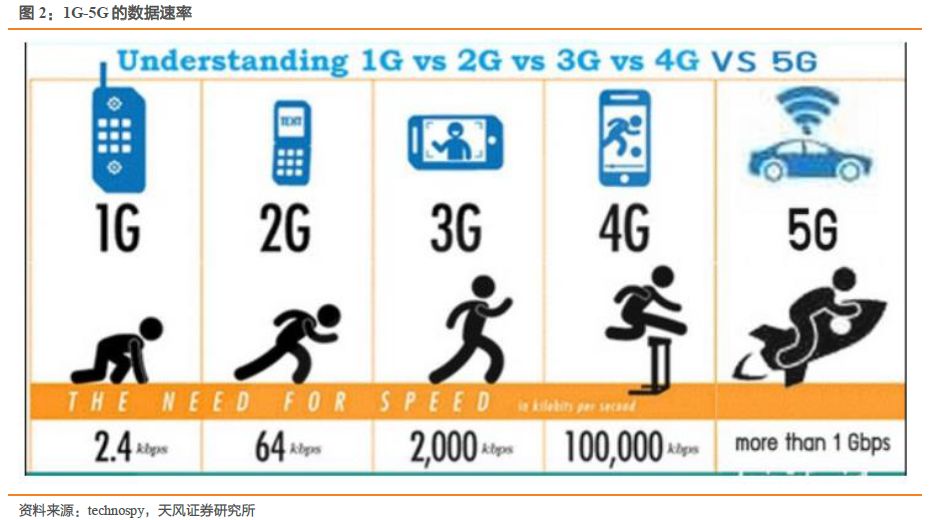

真正的5G速度。

4G的数据速率可达100mbps,而5G至少为1Gbps,即至少为4G的十倍。

麒麟990内置的巴龙5G基带同时支持NSA和SA两种组网模式,而目前其他5G手机采用高通X50基带,仅支持NSA一种5G组网模式,故在延时和耗电上,麒麟990更能达到5G特性。

麒麟990 网速的测试中,上行测试速度能达到1.25Gbps,下载速度高达2.3Gbps。

如下一款1.9GB大小的游戏,在用4G手机下载到12%的时候,麒麟990 5G已经全部下载完毕。

5G时代关注最先进制程工艺,台积电是全球代工市场最大赢家

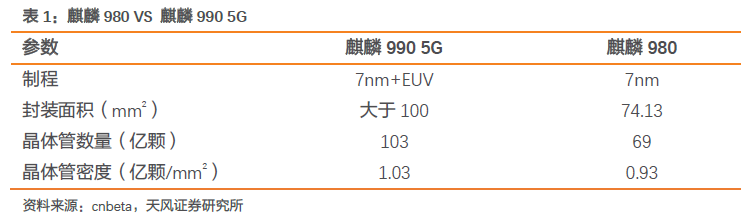

麒麟990 5G是业界第一款基于7nm+EUV工艺的芯片,与麒麟980采用的7nm技术相比,新增EUV紫外线光刻技术,提高了芯片中晶体管密度,从而在组件更加强大的同时能耗更低。

5G使最先进工艺提速增快。

芯片的性能提升、晶体管数量、功耗/发热降低,都依赖着制程工艺的提高。

而这几项因素又直接关联到手机的整体性能和使用体验。

故近年来,手机厂商在争相提升芯片的制程工艺。

而5G手机对芯片性能和功耗要求更高,使向先进制程发展的步伐进一步加速,智能手机跑步进入7nm时代。

据DIGTIMES Research,全球智能手机在2018Q4使用的7nm芯片占比从Q3将升到18.3%,相应地,10nm芯片占比逐渐降低。

新发布的麒麟980、麒麟810、苹果A12、骁龙855均采用的7nm技术。

随着5G等新兴科技的发展,在2020年有望进入5nm及以下的时代。

EUV是既定工艺节点上提升晶体管密度的方法,在摩尔定律后期下重要性日益凸显。

光刻行业有一个规律是芯片厂在芯片上塞进的结构数量越多,芯片就越快速越强大。

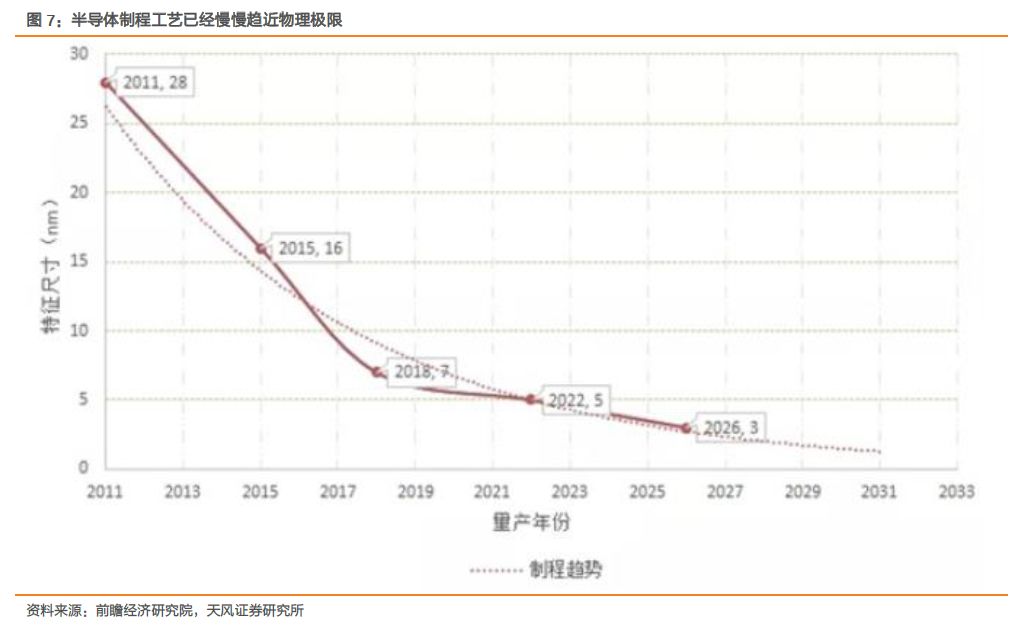

故相关企业的目标就是尽力缩小结构的尺寸,而导入EUV光刻系统能够用波长仅为13.5纳米代替原来的波长193纳米,故能制造出更小、更快速、更强大的芯片,同时还能控制成本,在半导体制程工艺已经慢慢趋近物理极限的情况下重要性越发凸显。

随着制程节点的变小,对EUV层的需求变多。

据ASML,代工厂7nm逻辑代工的EUV采用率增加了30%,预计下一个节点(5nm)的采用量将进一步增加50%,存储代工1A nm节点使用EUV层的数量亦显著增加,比16nm节点多50%。

台积电拥有最先进的制程,是全球7nm芯片代工市场的最大赢家。

随着GF(格罗方格)退出7nm及以下工艺的争夺,台积电在2018年最早实现了7nm 制程的突破并量产,斩获华为、苹果、AMD、高通等7nm芯片订单,并且台积电在VSLI峰会上表示,大多数TSMC的客户都表示将直接从TSMC 16nm节点工艺直接转到7nm节点工艺。

建议关注:中芯国际。

7nm制程于2018Q4为台积电贡献23%的收入,大超此前2019年才能突破20%的预期。

台积电表示,这是半导体史上第一次,最新工艺同时应用于所有产品领域,再加上首次引入EUV极紫外光刻的第二代7nm工艺,

台积电预计到2019年底会有100多款客户产品基于其7nm工艺

。

台积电在最先进制程上的领先优势有望维持。

工艺线的研发、制造设备的购买等均需要大量的资金、人才的支持,台积电凭借目前在7nm、7nm+EUV上的领先优势,在5nm、3nm制程上也早有布局。

其5nm 制程工艺预计在2020年实现量产,2023年有望量产3nm制程工艺。

龙头地位不可撼动,随着现有应用的升级和新兴应用的放量,台积电将长期受益于其最先进制程的领跑。

从5G SoC看SiP封装,国内封测龙头长电科技有望受益

小型化、微型化系统成趋势。

麒麟990 5G除了是全球首款使用7nm+EUV制程工艺的芯片外,还是

全球首款5G SoC芯片,

即在一颗芯片中同时封装了AP(应用处理器)和BP(基带处理器)。

目前,除麒麟990之外,业内其他几家有能力提供5G基带的厂商中,高通的一体SoC据称将在今年年底商用,而联发科的将在明年年初上市。

SoC是摩尔定律继续往下走的产物。

在麒麟990 5G发布之前,已发布的5G手机采用的都是外挂5G基带。

外挂基带存在不同程度的体积大、分量重、发热以及功耗高的问题,导致手机续航能力相比4G缩水不少。

而将

基带内置到SoC中,不仅能够节约主板空间,缓解发热问题,还可以有效地降低功耗,提升续航。

从封装发展的角度来看,因电子产品在体积、处理速度或电性特性各方面的需求考量下,

SoC 曾经被确立为未来电子产品设计的关键与发展方向。

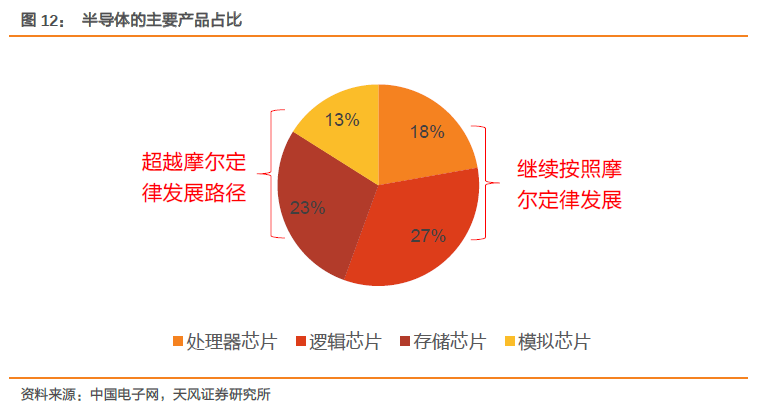

半导体发展之路:遵循or超越摩尔定律。

摩尔定律发展到现阶段,行业内要继续往前走,有两条路径:

一是继续按照摩尔定律往下发展,走这条路径的产品有CPU、内存、逻辑器件等,这些产品占整个市场的约 50%。

超越摩尔定律的方法更加务实。

芯片发展从一味追求功耗下降及性能提升方面,转向更加务实的满足市场的需求的超越摩尔定律的More than Moore 路线。

这方面的产品包括了模拟/RF 器件,无源器件、电源管理器件等,大约占到了剩下的那 50%市场。

SiP 是实现超越摩尔定律的重要路径。

SoC与SiP封装都是实现在芯片层面上实现小型化和微型化系统的产物。

一般情况下, SoC 只集成 AP 之类的逻辑系统,而 SiP 集成了AP+mobileDDR,某种程度上说 SIP=SoC+DDR,随着将来集成度越来越高, emmc也很有可能会集成到 SiP 中。

随着摩尔定律越来越接近尾声, SoC生产成本越来越高,易遭遇技术障碍,从而使 SoC 的发展遇到瓶颈,进而 SiP 的发展越来越被业界重视。

SiP是智能手机RF前端重要的封装技术。

智能手机中的典型RF前端组件包括各种开关,滤波器,放大器和天线本身。

全球领先的公司越来越多地选择SiP技术来满足市场需求,例如实现越来越多的频段以及在更小的面积上开发电路,公司创建了高度集成的产品,优化了成本,尺寸和性能。

RF SiP成长空间相当大,未来以两位数的速度增长。

据Yole,2018年,RF前端模块SiP市场(包括第一级和第二级)的总额为33亿美元;

五年后,即2023年,预计CAGR将达到11.3%,达53亿美元。

到2023年,用于蜂窝和连接的RF前端SiP市场将分别占SiP市场总量的82%和18%。

2023年RF SiP市场总量的28%。

高端智能手机贡献43%的RF前端模块SiP组装市场,其次是低端智能手机(35%) )和豪华智能手机(13%)。

高通公司是5G RF解决方案的重要供应商,但它作为Fabless(无晶圆)公司,需要将所有SiP装配外包,这位OSAT带来了更多的商机。

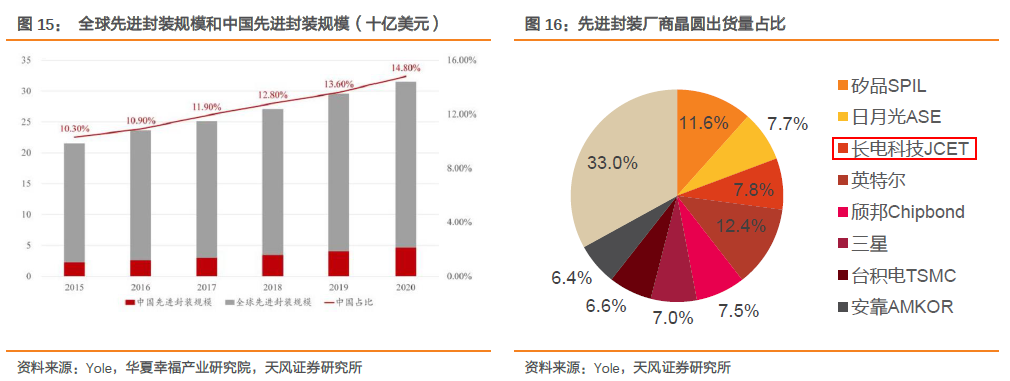

以SiP为代表的先进封装需求不断扩大,长电科技是国内先进封装企业的代表。

Yole数据显示,2017年中国先进封装产值为29亿美元,占全球11.9%,到2020年将达到46亿美元,占全球14.8%。

数据显示,中国封测企业2018年在先进封装领域加速提高产能,增长率高达16%,是全球的2倍。

长电科技在收购星科金鹏之后,其先进封装产品出货量全球占比7.8%(2017年),排名第三,仅次于英特尔和矽品。

在自身技术的支撑和国产替代主题加持下,长电科技成长空间进一步打开。

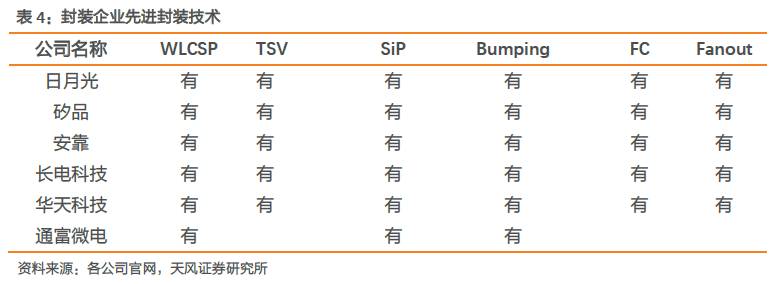

长电科技目前在两种方向的先进封装均有布局。

先进封装技术有两大发展方向,一种是晶圆级芯片封装(WLCSP,也叫WLP),在更小的封装面积下容纳更多的引脚数;

一种是系统级芯片封装(SiP),该封装整合多种功能芯片于一体,可压缩模块体积,提升芯片系统整体功能性和灵活性。

长电科技在WLCSP、TSV、SiP、Bumping、FC、Fanout等先进封装上均有布局。

另外

建议关注华天科技/通富微电/环旭电子。

追加Capex表景气度回升。

长电科技在2019半年报中披露追加固定资产投资6.7亿元人民币,继续进行产能扩充,彰显公司对于行业未来发展的信心。

我们认为长电科技在2019H1业绩触底之后,市场情况将在2019H2迎来转机。

行情与个股

我们再次以全年的维度考量,强调行业基本面的边际变化,行业主逻辑持续。

【再次强调半导体设备行业的强逻辑】中国集成电路产线的建设周期将会集中在2018-2020年释放。在投资周期中,能够充分享受本轮投资红利的是半导体设备公司。我们深入细拆了每个季度大陆地区的设备投资支出。判断中国大陆地区对于设备采购需求是未来行业投资主线。核心标的:

北方华创/ASM Pacific/精测电子

【我们看好国内设计公司的成长。设计企业具有超越硅周期的成长路径,核心在于企业的赛道和所能看的清晰的发展轨迹】。我们看好“模拟赛道”和“整机商扶持企业”:1) 中国大陆电子下游整机商集聚效应催生上游半导体供应链本土化需求,以及工程师红利是大环境边际改善;2) 赛道逻辑在于超越硅周期;3)“高毛利”红利消散传导使得新进入者凭借低毛利改变市场格局获得市值成长,模拟企业的长期高毛利格局有可能在边际上转变;4)拐点信号需要重视企业的研发投入边际变化,轻资产的设计公司无法直接以资产产生收益来直接量化未来的增长,而研发投入边际增长是看企业未来成长出现拐点的先行信号。核心推荐:

圣邦股份

(模拟龙头)

/纳思达

(整机商利盟+奔图)/

兆易创新/闻泰科技/上海复旦

,建议关注:

韦尔股份

【多极应用驱动挹注营收,夯实我们看好代工主线逻辑】。我们正看到在多极应用驱动下,代工/封测业迎来新的一轮营收挹注。这里面高性能计算芯片(FPGA/GPU/ASIC等)是主要动能。落实到国内,我们建议关注制造/封测主线。龙头公司崛起的路径清晰。核心标的:

中芯国际/华虹半导体/长电科技/华天科技

,建议关注:

晶瑞股份

【在中美贸易战之前从海外收购回来的优质资产在注入上市公司后,会提升整个半导体板块的公司质量,半导体的研究向头部公司集中会成为国内行业研究的趋势】,建议积极关注

闻泰科技

(发布预案收购安世半导体)/

北京君正

(发布预案收购北京矽成部分股权)/

韦尔股份

(拟收购豪威科技)

风险提示:

贸易摩擦不确定性;先进工艺量产不及预期;国产替代进程不及预期,先进封装进程不及预期