重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

加息概率并不高

——

20

年

4

季度货政报告解读

(海通宏观

梁中华、应镓娴)

概要:

-

中国人民银行

2021

年

2

月

8

日发布《

2020

年第四季度中国货币政策执行报告》,我们的解读如下:

加息概率并不高,紧信用才是今年货币政策调整的重点。

----------------------------------

1.

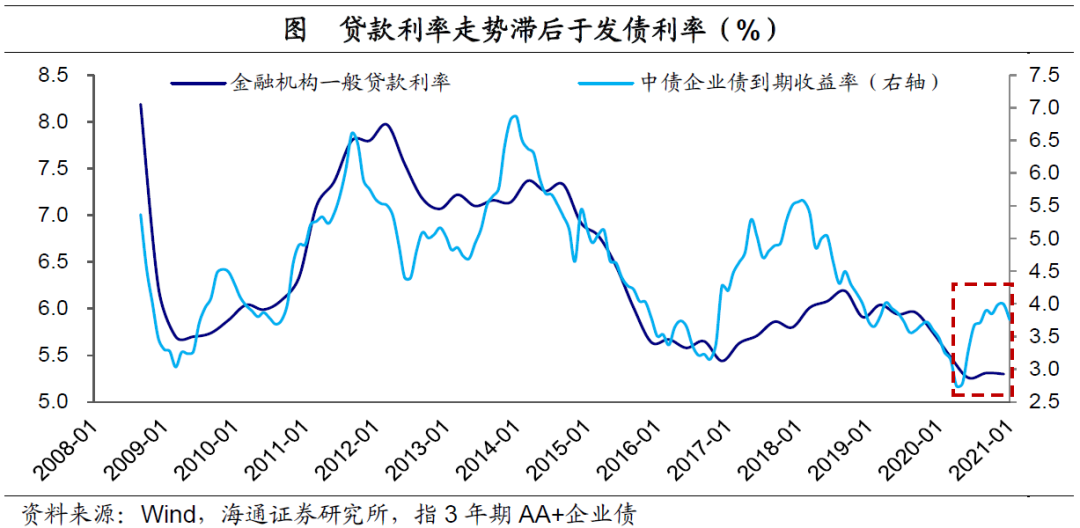

贷款利率反应仍显滞后

央行公布

12

月金融机构贷款加权平均利率

5.03%

,较

9

月回落

9bp

。其中一般贷款利率环比回落

1bp

至

5.3%

,票据融资利率环比下滑

13bp

至

3.1%

。此外,

12

月个人住房贷款利率环比继续下降

2bp

至

5.34%

。

去年二季度以后企业发债利率就在明显走高,而贷款利率连续稳定在低位,本轮贷款利率明显落后于债券利率走势,或主要源自部分支持性的信贷政策仍在发挥作用。但考虑到去年

4

季度

GDP

同比增速已经明显高于疫情前水平,信用政策在逐渐收紧,贷款利率上行仍是大势所趋。

响应十九届五中全会“做好碳达峰、碳中和工作”的要求,

央行在专栏

2

中表态落实相应目标,将发挥好金融支持绿色发展三大功能,完善绿色金融体系五大支柱,完善绿色金融政策框架和激励约束机制,用好

结构性货币政策工具,

引导金融机构按照市场化原则支持绿色低碳发展。

往后看,结构性货币政策或加大对绿色产业的支持力度,绿色信贷有望加快增长,而对银行的考核也可能增加绿色金融监管指标。

央行通过专栏

4

提示,要警惕居民杠杆率过快上升的风险。

我国居民杠杆率上升主要源自

房贷、消费贷、信用卡透支

增长,但有一部分是个体工商户经营性贷款。央行指出我国居民部门债务风险总体可控,但宏观空间也已不大,要高度警惕居民杠杆率过快上升的透支效应和潜在风险,

“

不宜靠发展消费金融来扩大消费

”

。

全年来看,要稳定居民杠杆率,首先地产调控大概率趋紧,包括贷款集中度管理规定的出台以及近期上海、杭州等城市也陆续加码调控,均提前迈出了“步伐”;其次,央行重点强调居民消费贷款风险,提出应更多从较长期的需求侧改革方向发力。我们认为,

全年来看顺周期的居民部门信用扩张,或将明显放缓。

货政报告指出判断短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场

7

天期逆回购操作利率;观察市场利率时要重点观察

DR007

的加权平均利率水平,而非个别机构的成交利率或受短期因素扰动的时点值。

1

月下旬央行投放缩量导致资金面大幅收紧,以及近期

DR007

开盘价上行,均使得市场加息预期升温,我们认为

央行这些说明或许是对此做出回应,意在纠偏市场预期。

我国货币政策调控框架已经从数量型转向价格型主导。

在价格型调控框架下,资金的价格是调控的目的,操作的数量只是手段而已,所以

要观察货币政策的松紧信号,并不是关注操作的数量,

因为央行投放、回笼资金的数量和资金面需求、财政存款波动等都有关系,

而应该关注资金利率价格的变化。

而当前的资金价格指标中,逆回购利率是我国最重要的政策利率。

央行多次强调要让市场利率(尤其是

DR007

)在逆回购利率附近波动,所以只要逆回购利率不调整,短期内市场利率明显低于、或高于政策利率,都难长期维持,所以市场利率低的时候不能对宽松太乐观,市场利率高的时候不能对宽松太悲观。

而从当前经济基本面来看,虽然总量已经回归正常,但本轮经济上行周期和以往每一轮都不同,结构分化很大,并不适合全面收紧的操作。

尤其是过去每一轮经济上行周期,房地产和终端消费都是同步恢复的,而本轮由于受到疫情的影响,终端消费仍然很弱。在疫情影响还有很大不确定性的前提下,预计今年政策重点是结构的调整,而不是全面的收紧。当前

PPI

和

CPI

都处于低位,也不支持加息操作。今年又是建党

100

周年、十四五开局之年,

“

坚持稳字当头,不急转弯

”

,

“

稳中求进工作总基调

”

,

“

保持政策连续性、稳定性、可持续性

”

仍是大方向。

尽管加息概率较低,但信用政策会结构性的收紧。

我们认为,

今年要保持宏观杠杆率基本稳定,就意味着融资增速要向经济增速收敛,尤其是去年房地产领域高景气度以后,房地产贷款、居民房贷今年都受到更严格的监管,企业部门的融资增速会所有放缓,政府部门融资规模会比去年下降,“紧信用”已经在进行。

“宽货币、紧信用”或仍是今年全年大基调。

结合本次货币政策报告的表态,以及对经济结构性问题的分析,我们认为

1

月末资金面的波动更多是对资产领域

“

泡沫

”

的

“

敲打

”

,持续抬升短端资金利率、进行加息的概率并不大,紧信用才是今年的货币政策调整的重点。

相关报告(点击链接可查看原文):

春节不返乡:扰动多少宏观经济?(海通宏观 梁中华)

财政的不“急转弯”——2021年政策分析系列二(海通宏观 梁中华)

宽货币,紧信用——2021年政策分析系列一(海通宏观 梁中华、应镓娴)