周末充电,说说航空股。

周四晚间文章

我提到,鲍威尔在8月27日的全球央行年会上发表演讲,宣布美联储将实行平均通胀目标制。

即对2%的通胀目标保持不变,但是如果一段时间内通胀持续没有超过2%,可以允许通胀目标高于2%,以促使在平均通胀达到2%。

预期中美利差将维持在高位,美元长期走弱的趋势,将有利于人民币维持强势。

*2018年以来,美元指数的变化决定人民币汇率的趋势,贸易摩擦决定人民币汇率的波动项。

6月5日文章

我曾说过,

人民币汇率对于航空股的走势,有比较大的支配性。

因此这次就立足于

美元长期走弱+经济复苏的预期

,来看航空股机会。

主要的研究方法就是

透过数据,刻舟求剑

。

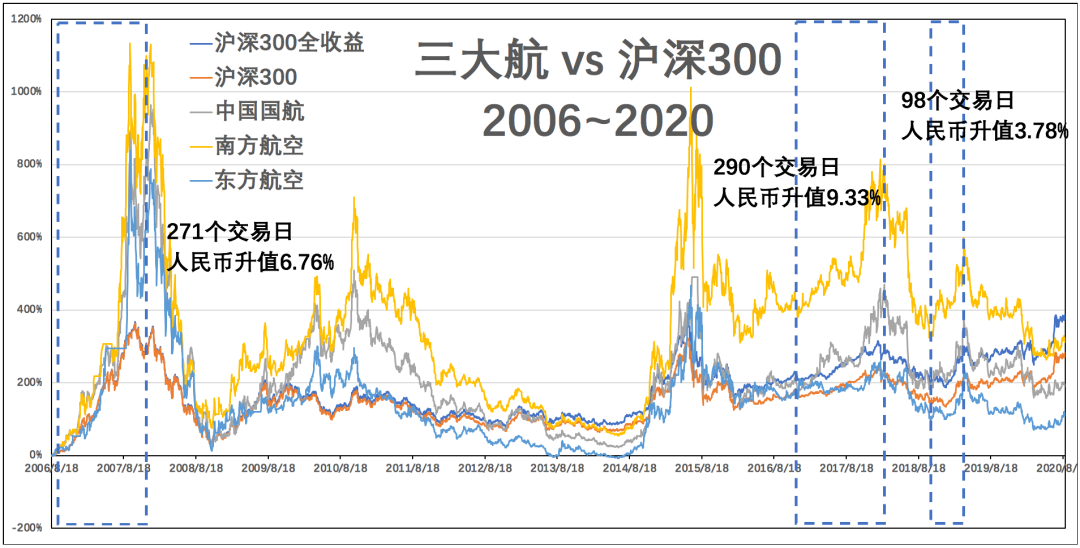

复盘过去15年间,航空股呈现典型的高Beta属性。

(本文探讨周期性机会,只看三大航,而不看春秋这种上市时间不长、逻辑也有差异性的标的)

2005-2019年,航空股有五个阶段涨幅较大,并有显著的超额收益,特征为:跨年度、长时间、高弹性

阶段一:2006年8月~2007年12月:

历时17个月,平均涨920%,同期沪深300(全收益,下同)涨324%

阶段二:2008年11月~2010年10月:

历时12个月,平均涨305%,同期沪深300涨109%

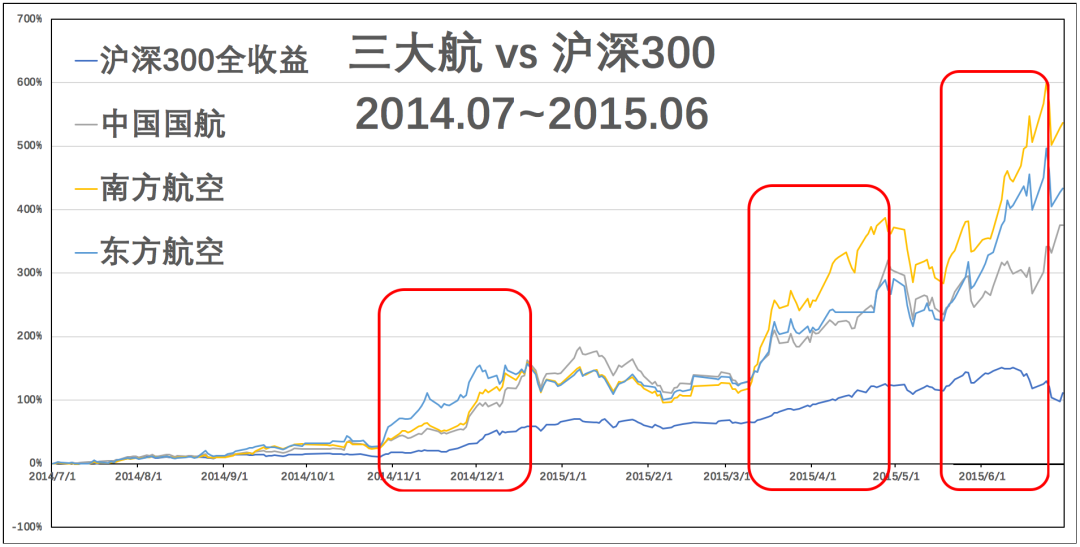

阶段三:2014年7月~2015年6月:

历时12个月,平均涨449%,同期沪深300涨111%

阶段四:2016年5月~2018年2月:

历时22个月,平均涨53%(本轮东航严重掉队,只计其他两大航则平均涨72%),同期沪深300涨19%

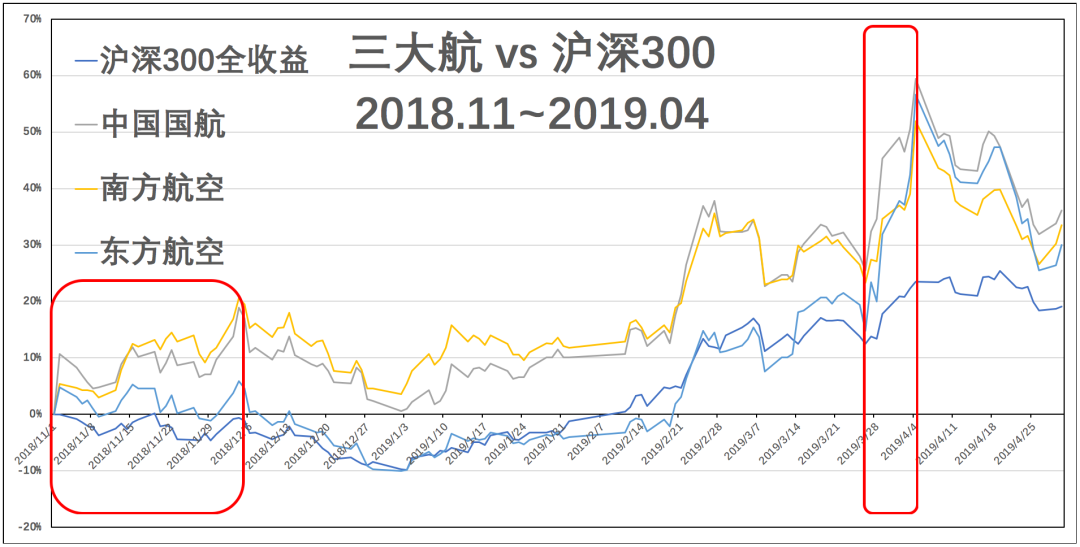

阶段五:2018年11月~2019年4月初:

历时5个多月,平均涨56%,同期沪深300涨23.5%

*每张图当中有红框,这代表小级别的超额收益期,下面我会再说。

熟悉A股历史的同学可以注意到,第一三阶段的行情级别较大,都是和A股大牛市相伴的,此外,第二四五阶段也都有小牛市或小阳春行情。

所以第一个论断是,熊市避开航空股,牛市机会更大。

除了牛市带来水涨船高之外,影响航空公司有三大因素:供需结构、油价及汇率。

长期以来,对航空股的投资往往因变量的难以预测性(主要油价与汇率)而产生分歧,甚至望而却步。这也是我在

6月份文章

当中明显吃不准机会的理由。

不过刚刚好就在6月初至今,由于美元走弱、人民币升值,三大航空股不排除已经走出底部,这个后续再谈。

油价与汇率两个外部因素,短期难以预测,不过放大周期,往往会呈现趋势性,当趋势确立的时候,也即是不确定变量出现了确定性因子时,航空的行情会启动。

比如上述的阶段一,背景就是

2005年7月21日我国正式汇改

,人民币对美元从8.2223快速升值至2008年7月的6.8376,升值幅度高达20%,之后维持了2年左右在6.82-6.84区间内的窄幅波动。

汇率波动从两方面影响航空公司:

-

航空公司有巨额外币负债,人民币大幅波动将产生巨额汇兑净收益(损失)。

-

随着累计升值(贬值)幅度的提高,对出境游的刺激(抑制)作用将日益明显。

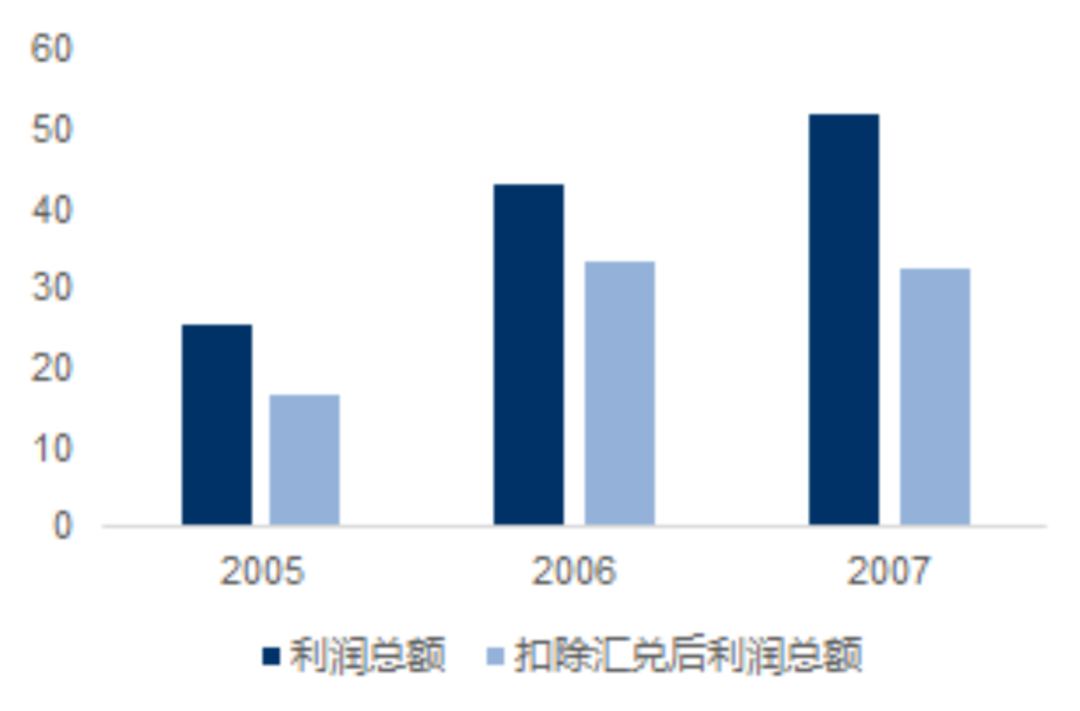

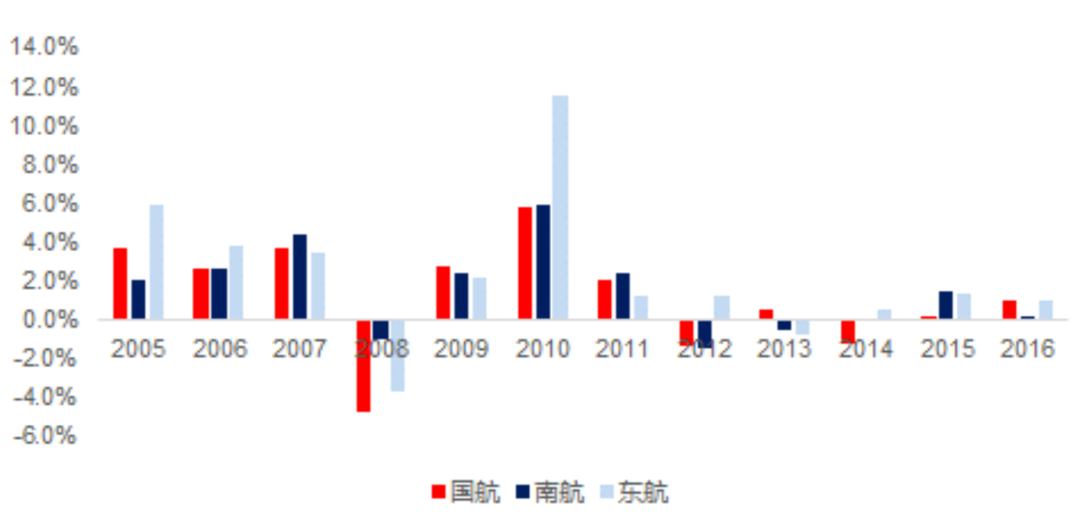

2005-2007年,三大航合计实现汇兑净收益129亿元,利润总额合计为111.3亿元,汇兑净收益超过了利润总额。

比如下图的2005-2007国航利润总额和扣除汇兑后收益比较:

阶段四同样是一次人民币汇率大的主升段,人民币对美元从2017年初的6.9526快速升值至2018年4月的6.2764,升值幅度达10.8%。

接着说

油价影响。

阶段二和阶段三,

国际油价大幅下跌

都成为先导驱动因素。

2008年7月,布伦特原油价格从140美元的高点迅速下降,2008年10月跌破100美元关口,2009年2月跌至40美元的低点。

2014年7月,布伦特原油价格从100美元快速下降至12月跌破60美元,跌幅超过4成,再度成为航空股不断上行的催化剂。

2015年5月,布伦特原油价格再从60美元上方下降,至2016年初跌破30美元(腰斩)

接着说

供需结构。

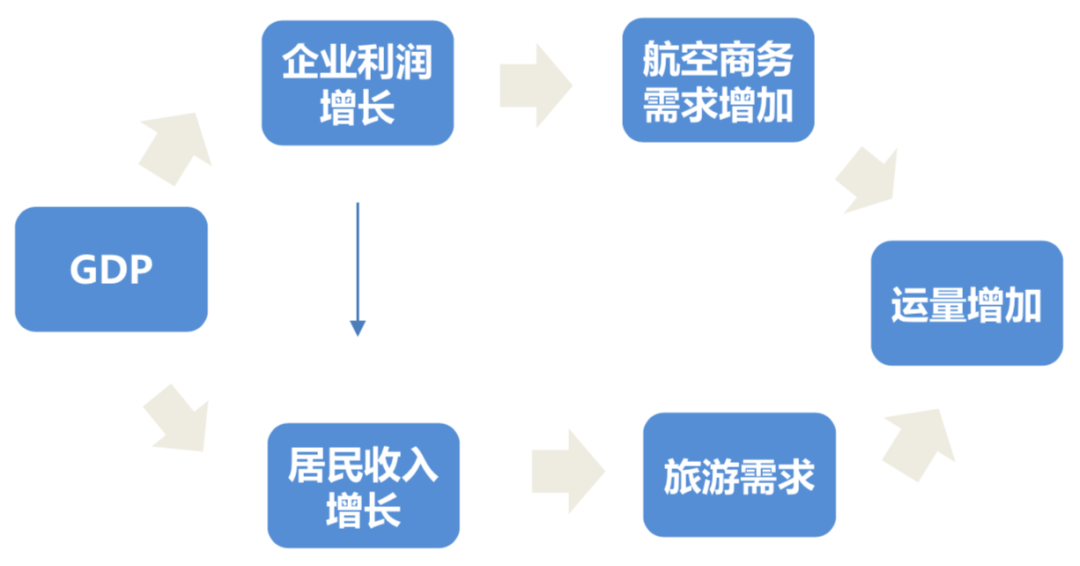

首先是需求,

航空运量的需求是顺周期的

,可以从下图理顺经济增速与航空旅客周转量的关系:

然后是需求-供给:

(2005-2016年三大航需求增速—供给增速)

(2005-2016年三大航需求增速—供给增速)

05-07年航空牛市就是三大航需求连续三年增速高于供给;

08年底-10年航空牛市,源自2009年是供需结构由负转正的一年,而2010年达到了最高峰;

14-15年航空牛市也源自也是12-14年三年低迷后,15年三大航全部供需差转正。

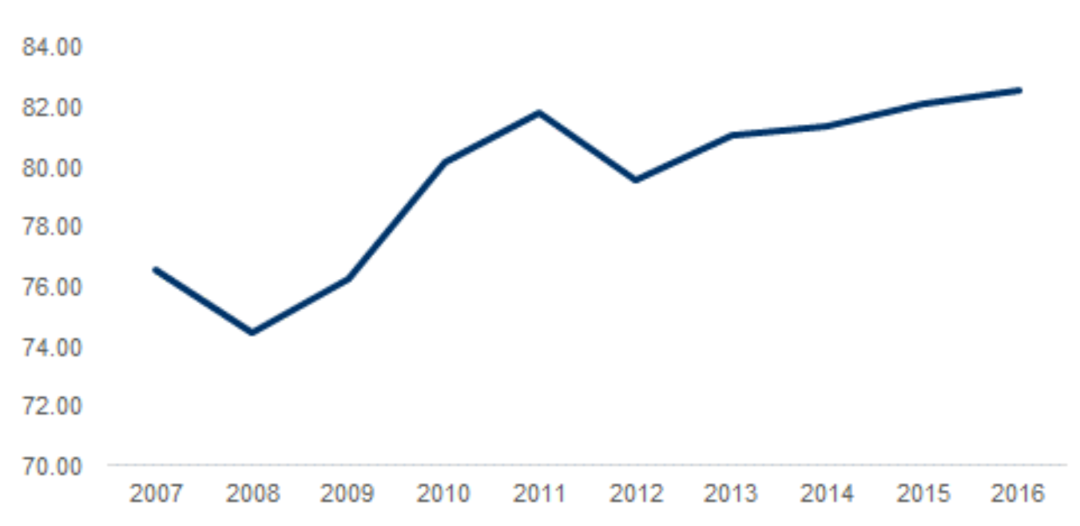

其中2010年航空业供需结构大幅改善,客座率由08年的74%提升至80%:

(行业客座率走势,08-10年跨越式提升)

(行业客座率走势,08-10年跨越式提升)

到这里可以再总结三个论断:

-

每一次航空股行情的初始启动并非由业绩驱动,而是由外部因素的趋势爆发驱动

-

经济环境是航空股行情的基石

-

供需结构是航空股股价表现的助推剂

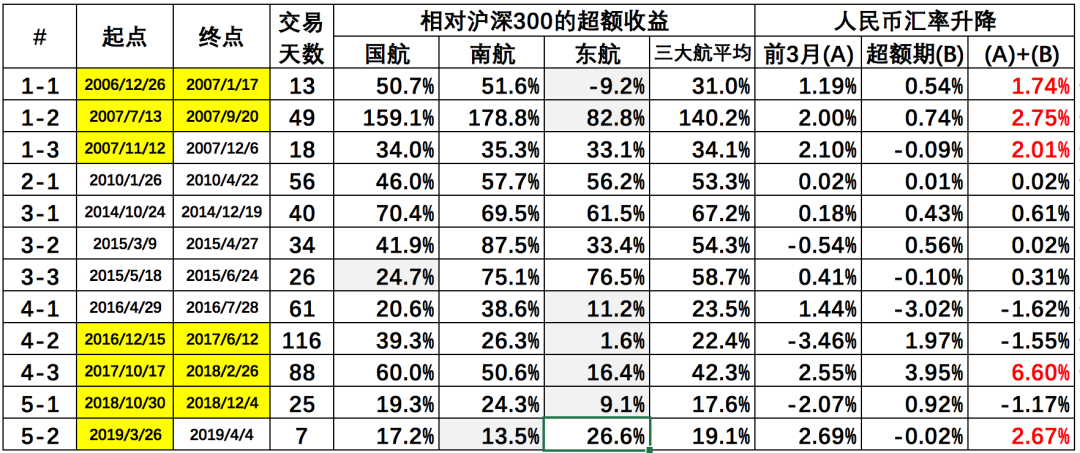

理解以上航空股行情驱动规律后,我们来看看之前的五个阶段图中红框框起来的超额收益期,相关的数据:

这12次超额收益期,能从下列维度来找规律:

-

季节性:

6次出现在四季度

,3次在一季度,2次在二季度,1次在三季度。

-

汇率波动影响:

12次中仅4次期间人民币走贬,如果从每个起点前三个月起算,则只有3次走贬,

有5次是在短期有较快升值

-

汇率趋势影响:

上图标黄的日期,代表

连贯的人民币升值阶段

,具体也可以参考下图

我们盘点一下当前的环境,是否构成航空股周期共振的机会:

-

汇率:

6月至今62个股市交易日,人民币升值3.52%,短期虽然贸易摩擦或者宏观预期的波动,可能导致美元指数反弹,不过中长期而言预计美元仍将走弱,利差维持之下人民币可能继续走强

-

油价:

布油从1月的68.91美元,4月份跌破20美元,当前反弹到接近45美元

-

经济:

下半年至明年,复苏预期强烈

-

供需: