职业资格号:S0570516080001

核心观点

公司实际控制人变更为乐山国资委,有望加速公司改革进程

公司发布公告,大股东四川省峨眉山乐山大佛旅游集团总公司(持有上市公司

32.59%

股权)完成公司制改革,出资人由峨眉山管委会更改为乐山市国资委,导致上市公司实际控人相应变更。此次变更有助于政府理清国有资产管理体制,加速推动公司治理改革进程,未来公司整合区域旅游资源值得期待。考虑到西成、渝贵高铁开通打开公司客流增长空间,治理改革、提质增效带来业绩释放动能,公司积极推动景区观光游转型休闲游,盈利能力有望持续提升,维持“增持”评级。

乐山国资委增强景区资源掌控力,总经理更替强化改革预期

乐山国资委为乐山市政府直属特设正县级机构,主要负责监管乐山国有资产投资运营(集团)有限公司等

4

家地方国有企业。

2015

年

4

月,原峨眉山

-

乐山大佛风景区管委会分拆为峨眉山景区管委会和乐山大佛管委会,均为乐山市政府派出机构,与乐山国资委平级。此次变更有助于理清国有资产管理体制,国资委将增强对乐山当地景区资源的直接掌控力。考虑到公司现任董事长王东先生曾任乐山国资委党委副书记、主任,新任总经理郑文武先生曾任乐山大佛旅游投资开发(集团)有限公司(隶属国资委)总经理,此次股权与人事变动将强化公司治理改革、整合周边资源的预期。

新管理层推动治理改善、降本控费,盈利提升逐步兑现

2017

年

3

月公司新管理层上任以来,积极推动内部治理改革,通过优化酒店采购渠道、严格把控营销费用等措施降低成本和费用开支,盈利能力提升预期逐步兑现。

17Q4

毛利率同比提升

6.39pct

,销售费用率和管理费用率分别同比下降

5.14pct

和

14.17pct

;

18Q1

毛利率同比提升

2.16pct

,销售费用率同比下降

0.68pct

。伴随着公司人员精简、盘活资产,各项招待、租赁、折旧等销售费用有望逐步削减,我们预计销售费用率仍有改善空间。

18

年客流增长、经营改善,长期关注资源整合,维持“增持”

峨眉山景区自然禀赋优越,西成、渝贵高铁通车打开外省客流市场,景区内小循环打通提升游客接待能力。据峨眉山管委会,

18

年五一假期峨眉山客流增长

5.07%

,门票收入增速

13.26%

。考虑到

17

年下半年九寨沟地震造成客流低基数,我们预计

18

年游客人次有望实现恢复性增长。公司通过降本控费,经营效率持续提升,

18

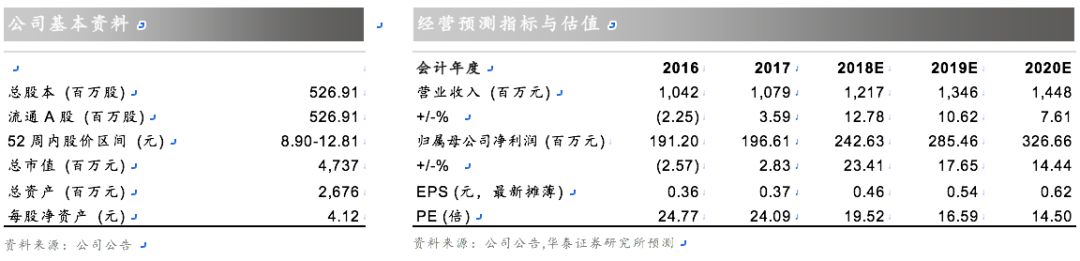

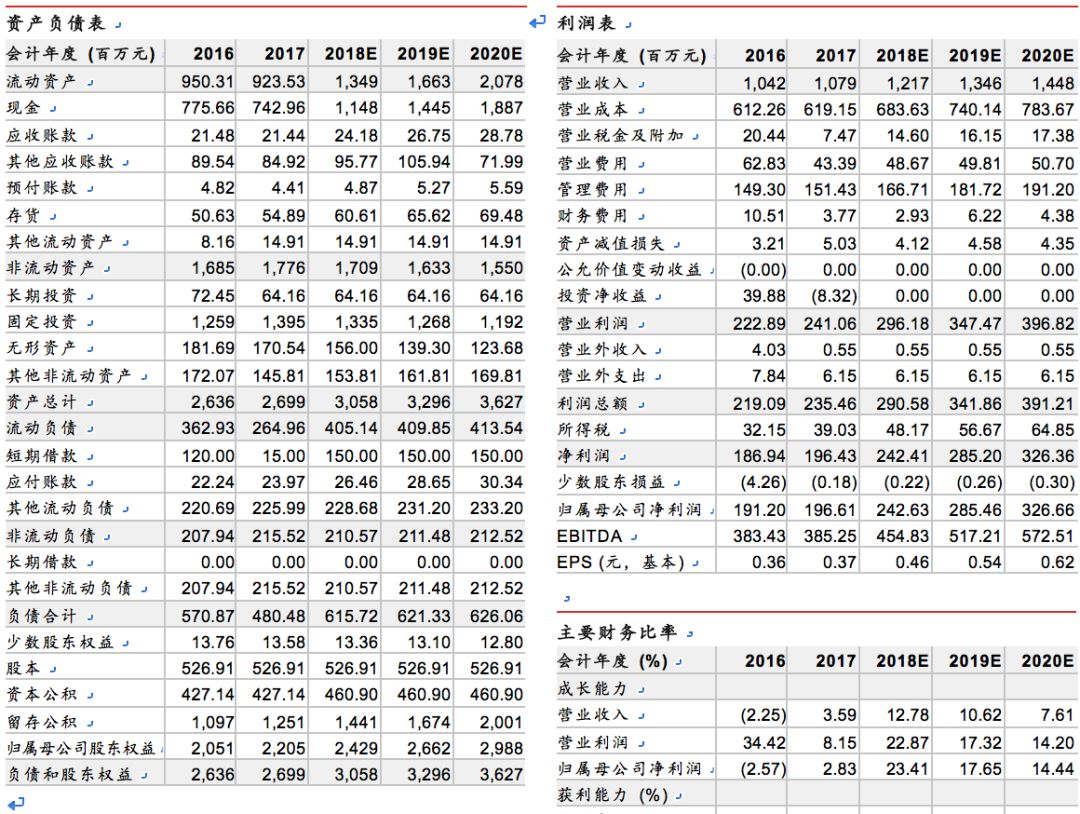

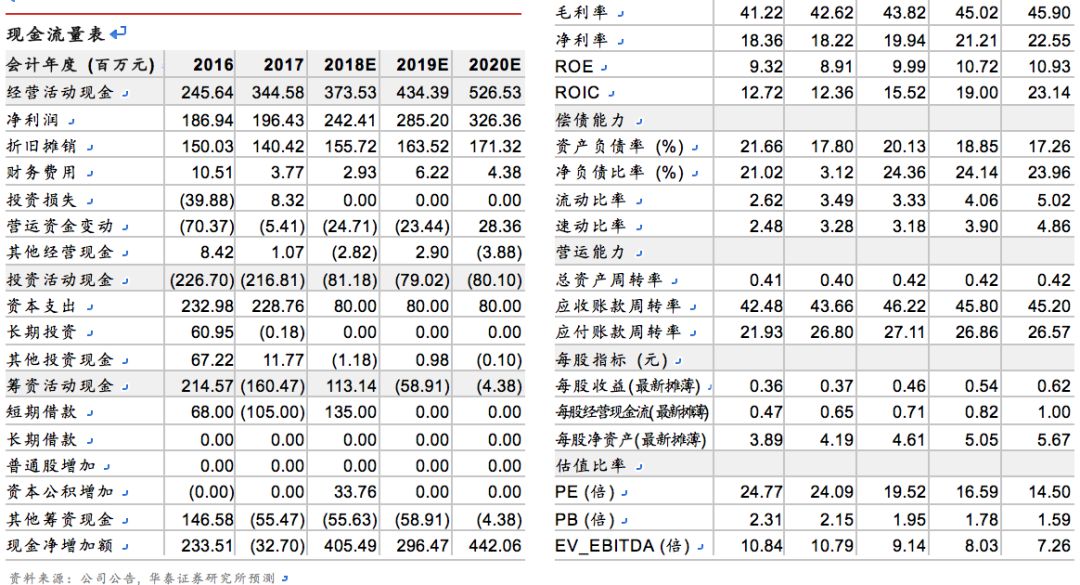

年业绩释放值得期待;长期看国企改革带来区域资源整合预期。维持盈利预测,

18-20

年

EPS 0.46/0.54/0.62

元,对应

PE 19.52/ 16.59/14.50

倍,

18

年

PE

接近

13

年

PE

TTM

历史底部水平

18

倍(限三公、地震、禽流感拖累业绩),维持目标价和“增持”评级。

风险提示:自然灾害风险,客流不达预期风险,改革进程不达预期风险。

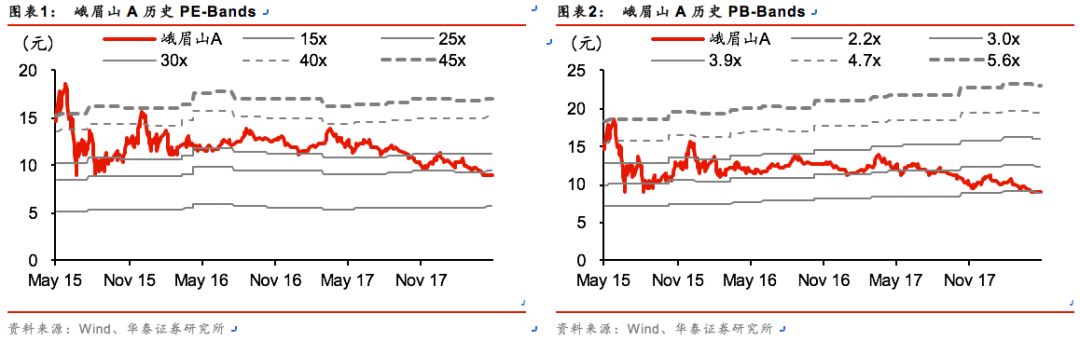

PE/PB - Bands

盈利预测

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

华泰社服团队简介