历史回顾:过去20年中国、印度成为推动动力煤需求增长的主要国家,中、澳主导全球供给提升

1、需求端,过去20年中国、印度成为推动动力煤需求增长的主要国家

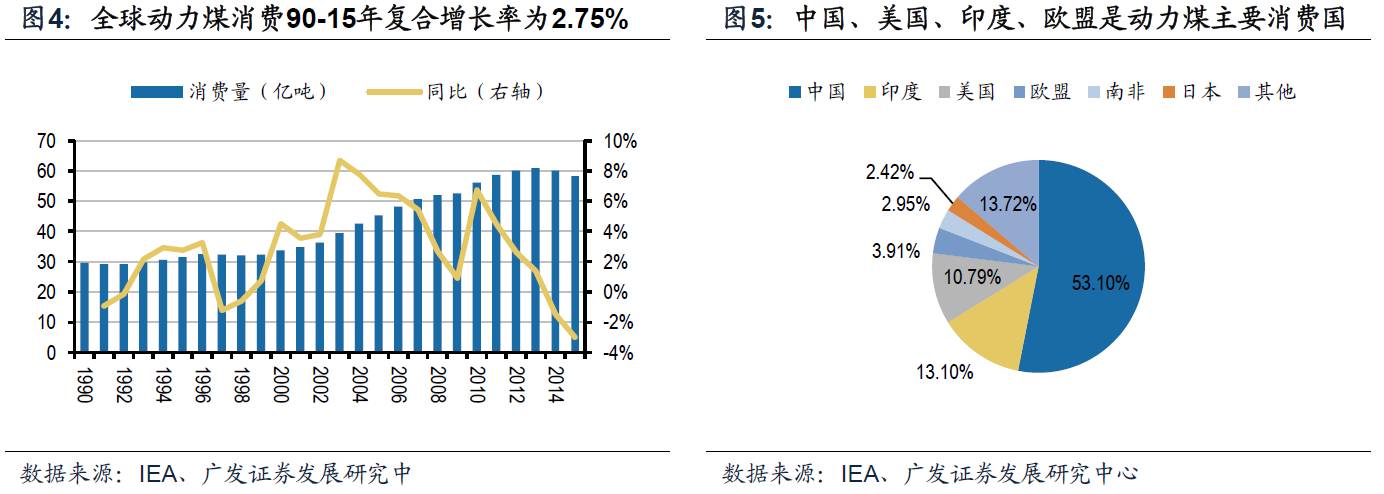

1)全球动力煤消费量1990-2015年复合增长率为2.75%,其中中国、印度动力煤消费量增速高于全球

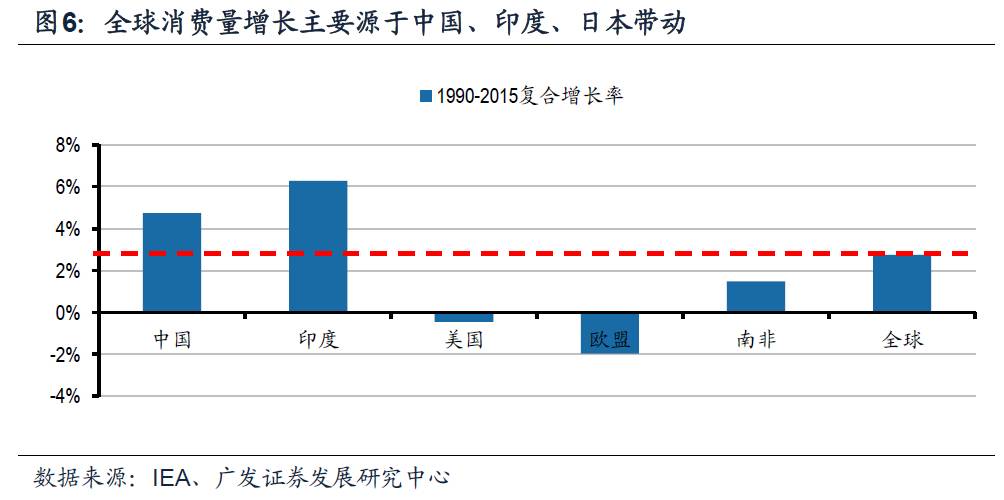

2015年世界动力煤消费量约达58.28亿吨,同比下滑2.99%,1990-2015年复合增长率为2.75%,中国、印度、美国、欧盟、南非、日本是世界动力煤主要消费国,消费量占比分别为53.10%、13.10%、10.79%、3.91%、2.95%、2.42%。世界动力煤消费量增长主要源于中国、印度带动,1990-2015年中国、印度动力煤消费量复合增长率分别为4.75%、6.29%,显著高于全球2.75%的平均水平。

2)近20年中国、印度发电量增速居前,火电发电量占比逐年提升而近4年有所下滑

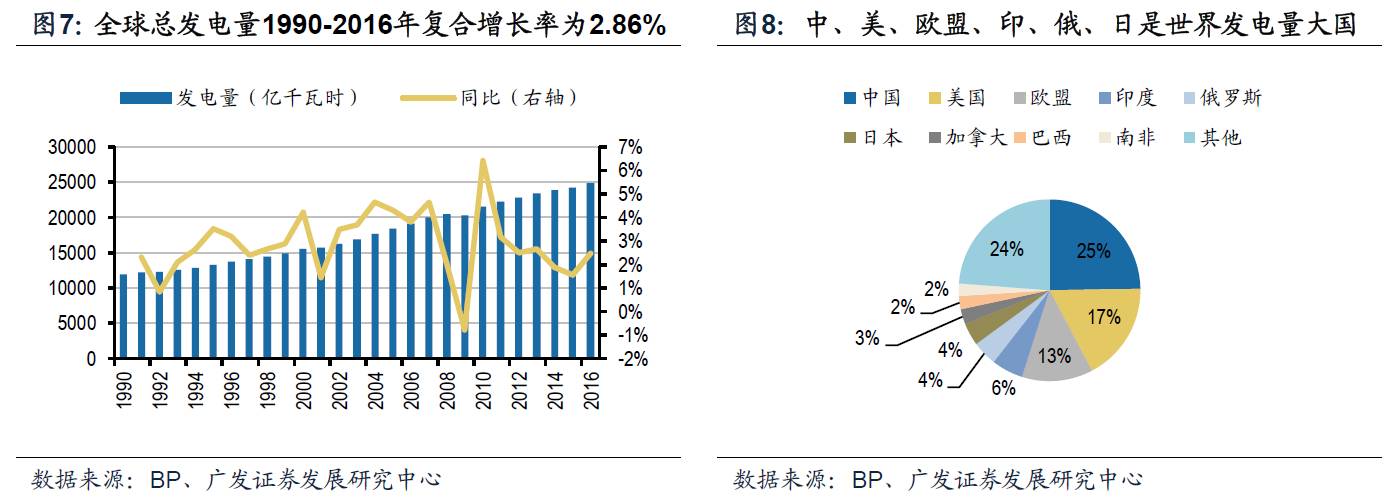

2016年全球总发电量约达24816.4亿千瓦时,同比增长2.48%,1990-2016年复合增长率为2.86%,中国、美国、欧盟(28国)、印度、俄罗斯、日本是世界主要的发电量大国,2016年发电量占比分别为24.75%、17.53%、12.64%、5.64%、4.38%、4.03%。世界发电量的增长主要源于中国、印度带动,1990-2016年中国、印度发电量复合增长率分别为9.21%、6.28%,显著高于全球2.86%的平均水平。

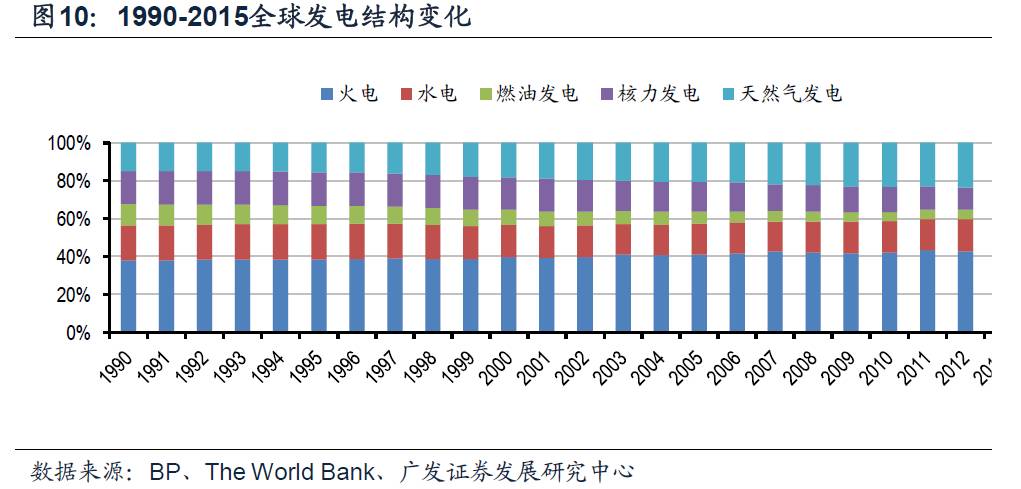

从发电结构来看,1990年来火电发电量占比逐年提升而近4年有所下滑,天然气发电占比逐年上升,核电、燃油发电占比下滑,而水电发电占比先减后增。

2015年火电、水电、然油发电、核电、天然气发电分别占比约41%、17%、4%、11%、22%。

从历年占比来看,火电发电占比从1990年的37%提升至2013年最高点41%,之后小幅下滑,而天然气发电占比逐年提升,从1990年的15%增长到2015年的22%,而水电发电量占比自2007年的历史低点15%逐年增长至15年的17%,燃油发电、核电占比近20年来有所下滑。

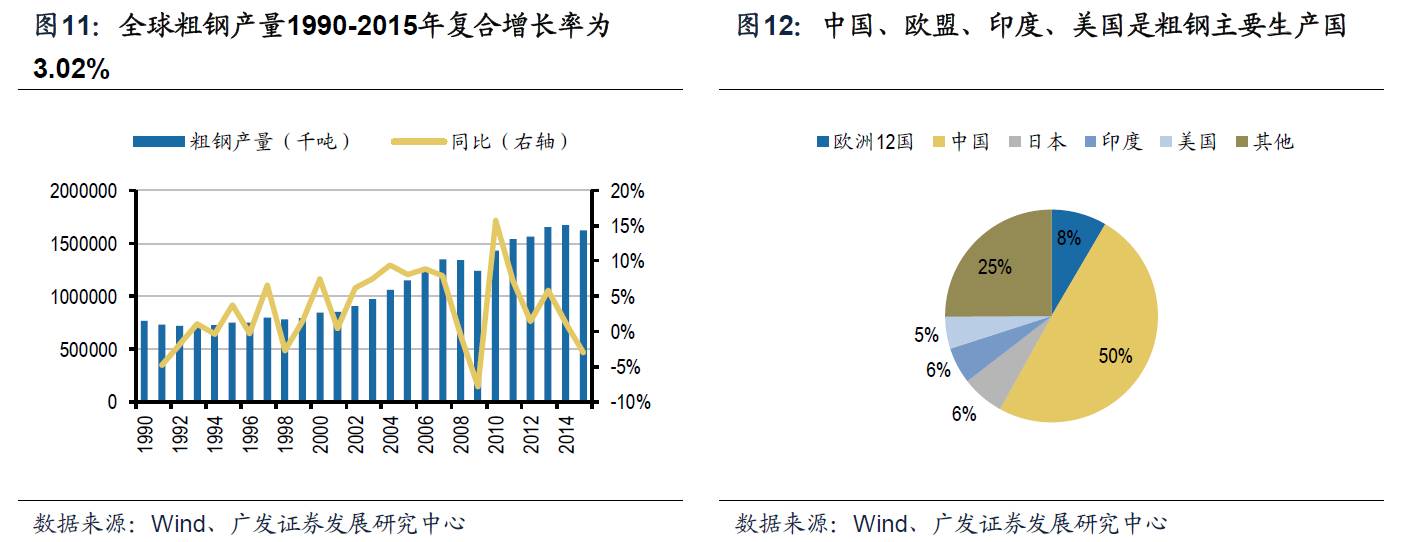

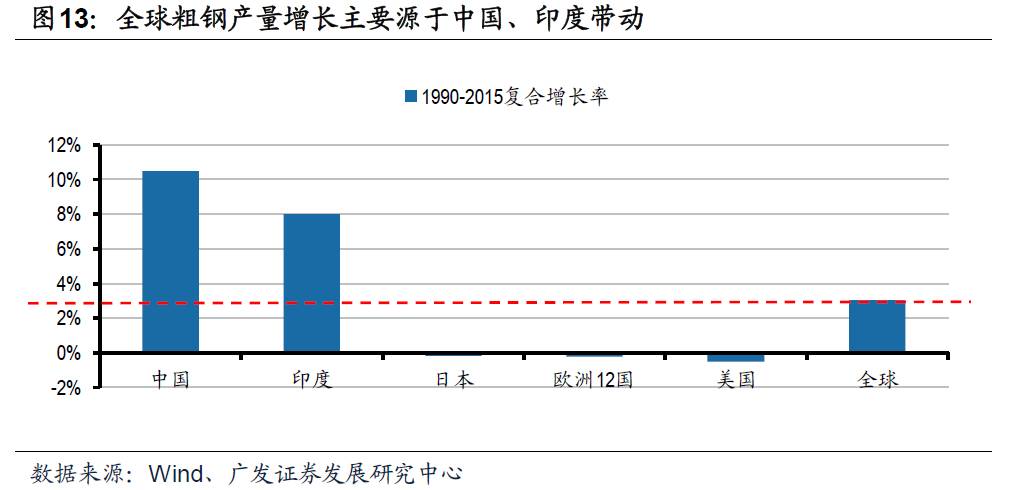

3)全球粗钢产量1990-2015年复合增长率为3.02%,其中中国、印度产量拉动全球增长

2015年世界粗钢总产量约达16.2亿吨,同比下滑2.96%,1990-2015年复合增长率为3.02%。

中国、欧盟(12国)、日本、印度、美国世界主要的粗钢产量大国,2015年粗钢产量占比分别为49.61%、8.44%、6.49%、5.49%、4.87%。

世界粗钢产量的增长主要源于中国、印度带动,1990-2015年中国、印度粗钢产量复合增长率分别为10.49%、8.01%,显著高于全球3.02%的平均水平。

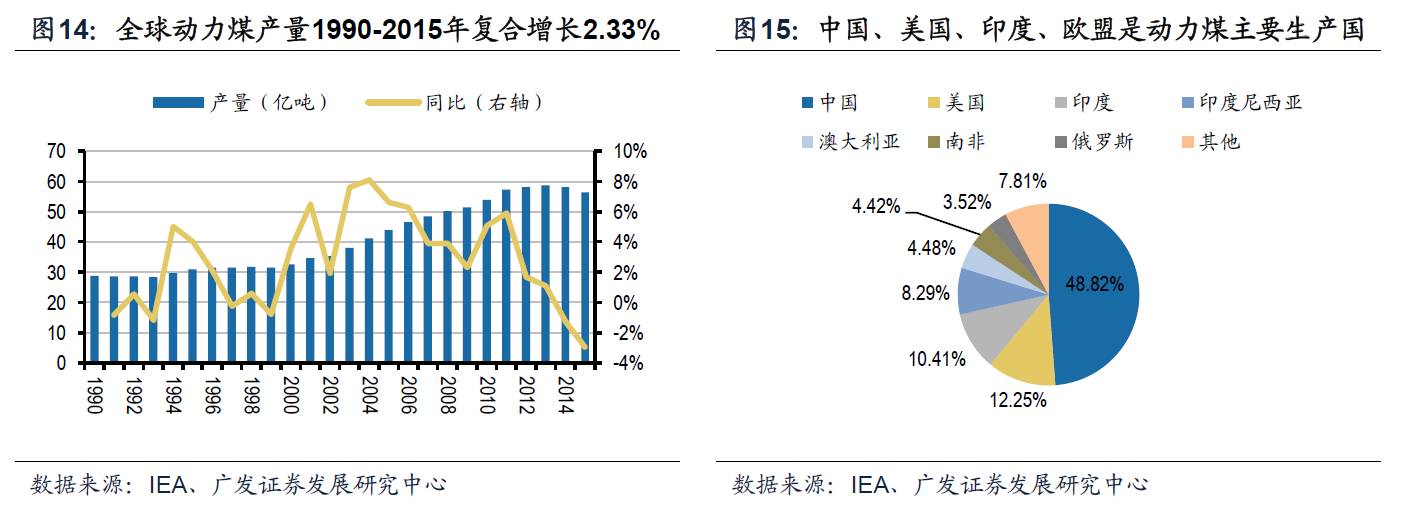

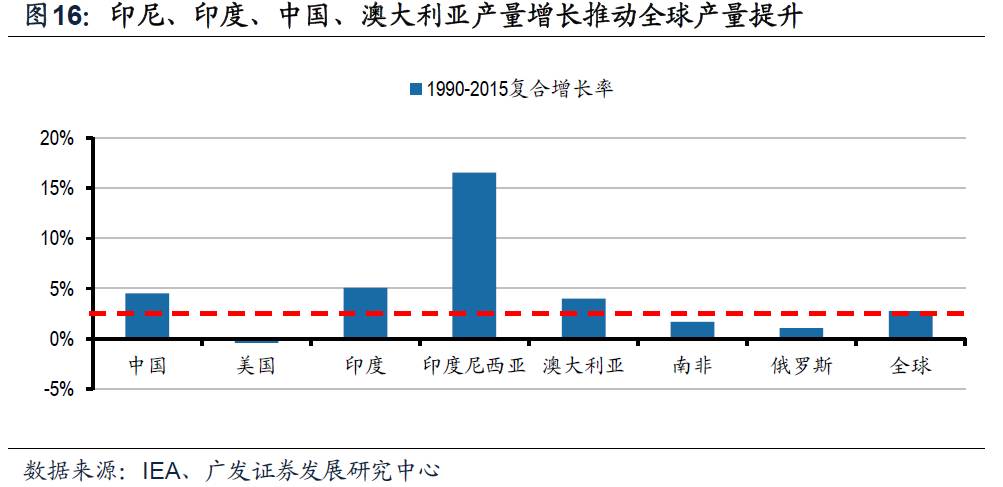

2、供给端,过去20年印尼、印度、中国、澳大利亚动力煤产量主导全球供给提升

全球动力煤产量1990-2015年复合增长率为2.73%,其中,印尼、印度、中国、澳大利亚增速高于全球。

2015年全球动力煤产量为56.31亿吨,同比减少2.96%,1990-2015年复合增长率为2.73%。中国、美国、印度、印尼、澳大利亚、南非、俄罗斯是世界动力煤主产国,2015年产量分别占比48.82%、12.25%、10.41%、8.29%、4.48%、4.42%、3.52%。同时,印尼、印度、中国、澳大利亚产量增长推动全球产量提升,1990-2015年印尼、印度、中国、澳大利亚动力煤产量复合增长率分别为16.52%、5.09%、4.52%、4.03%,明显高于全球2.73%的平均水平。

需求:欧盟维持低位,中国增速放缓,美、印或增长,整体看全球动力煤需求稳中有升

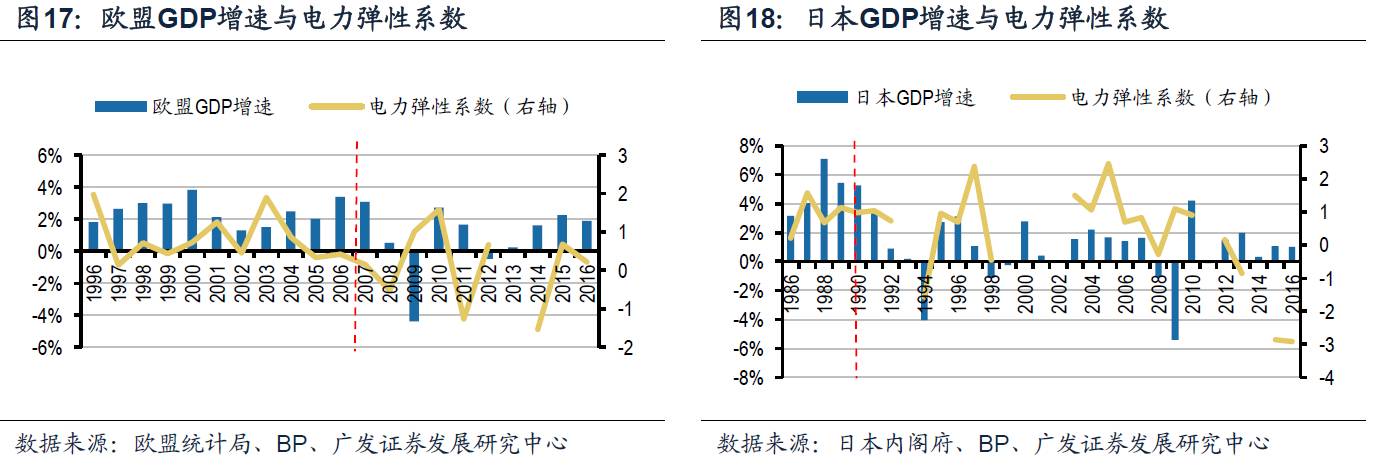

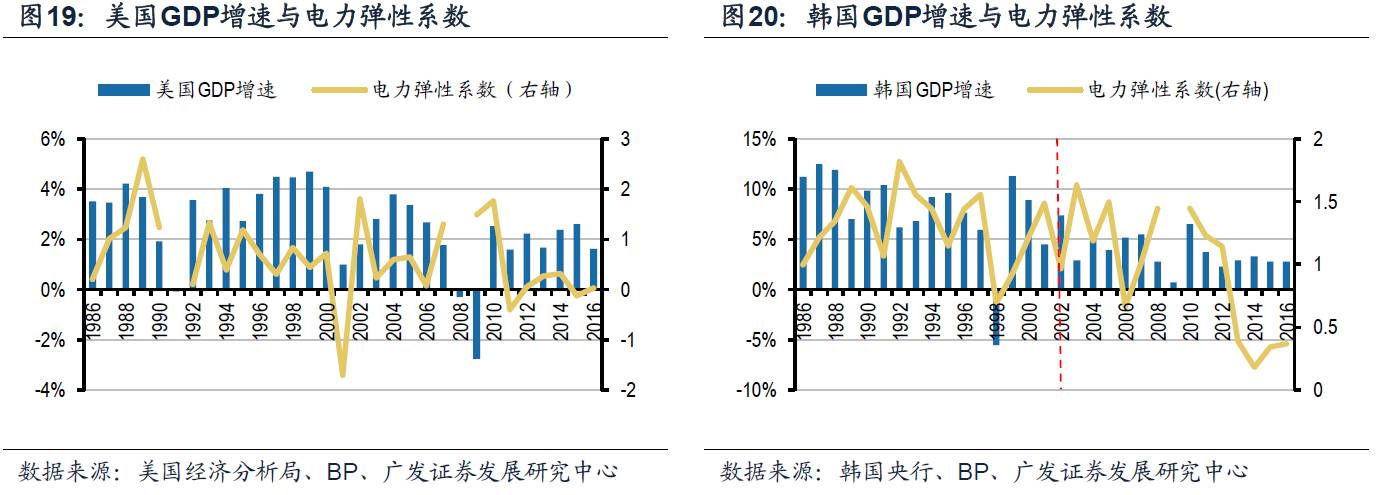

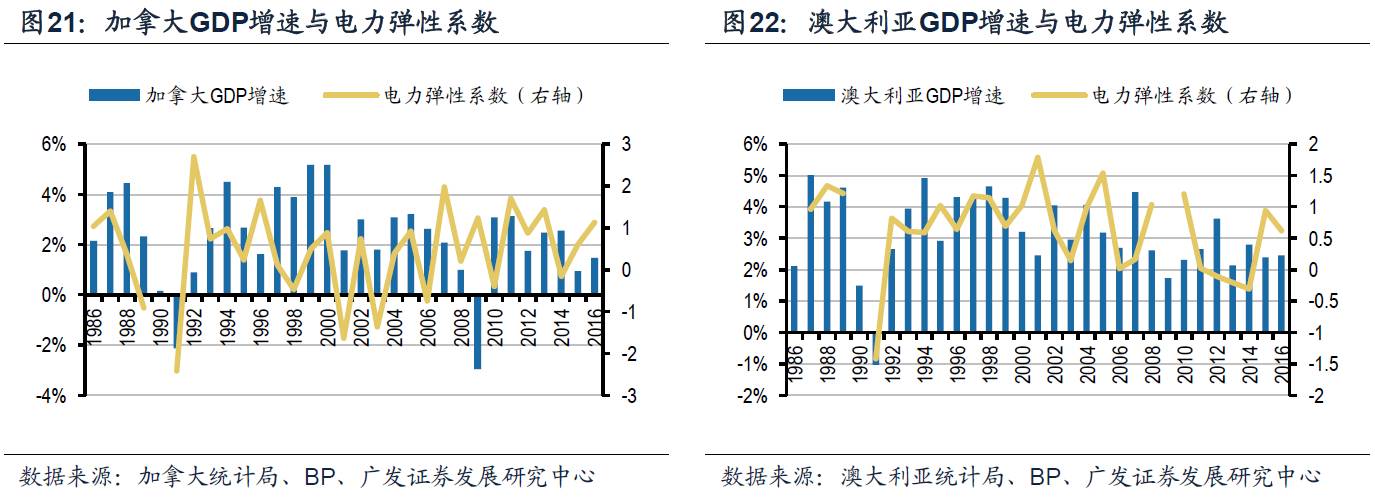

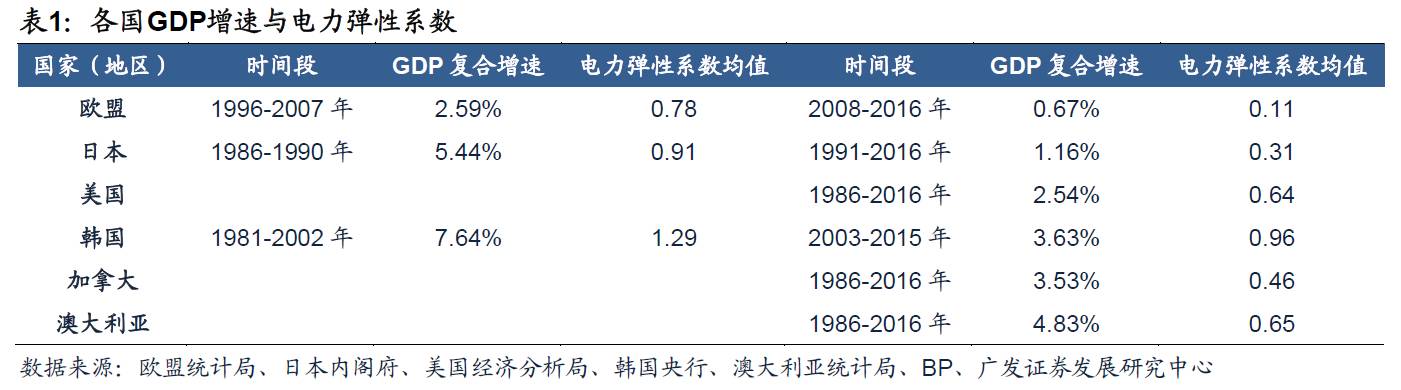

1、当GDP从高速增长到中低速增长后,电力弹性系数在0.3-0.6之间

国际经验表明,当一个国家处于工业化快速推进、城镇化加速发展阶段时,电力消费增速往往高于经济发展增速,电力弹性系数大于1,当该国完成工业化进程,电力弹性系数小于1。从美国、欧盟(28国)、俄罗斯、日本、韩国来看,当其GDP从高速增长到中低速增长后,电力弹性系数在0.3-0.6之间。

🔷

欧盟

:1996-2007年GDP复合增速、电力弹性系数均值分别为2.59%、0.78,2008-2016年GDP复合增速、电力弹性系数均值分别为0.67%、0.11.

🔷

日本

:1986-1990年GDP复合增速、电力弹性系数均值分别为5.44%、0.91,1991-2016年GDP复合增速、电力弹性系数均值分别为1.16%、0.31.

🔷

美国

:1986-2016年GDP复合增速、电力弹性系数均值分别为2.54%、0.64.

🔷

韩国

:1981-2002年GDP复合增速、电力弹性系数均值分别为7.64%、1.29,1991-2016年GDP复合增速、电力弹性系数均值分别为3.63%、0.96.

🔷

加拿大

:1986-2016年GDP复合增速、电力弹性系数均值分别为3.53%、0.46.

🔷

澳大利亚

:1986-2016年GDP复合增速、电力弹性系数均值分别为4.83%、0.65.

2、分国别来看,中国需求增速放缓,美、印需求或上行,而欧盟需求或下滑

中国:经济增长趋缓+清洁能源挤压,而主体能源地位不变,动力煤需求增速放缓。

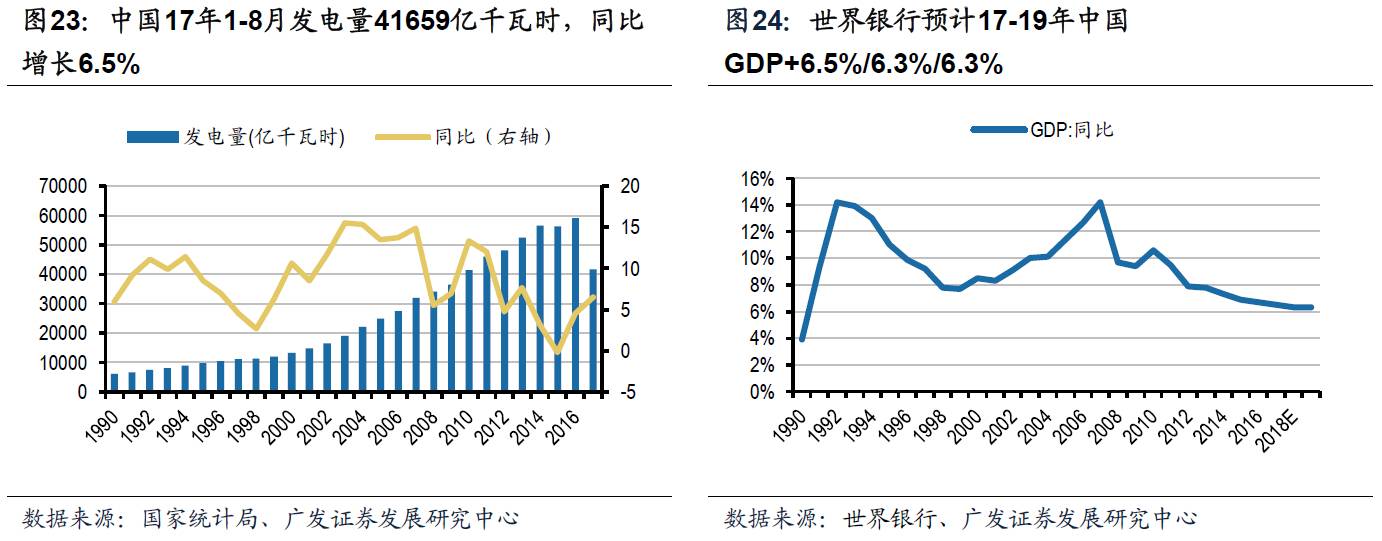

2017年1-8月全国发电量41659亿千瓦时,同比增长6.5%,增速较去年同期增长3.5个百分点,其中火力发电量30894亿千瓦时,同比增长7.2%;水力发电量7024亿千瓦时,同比下降2.1%。世界银行预计2017/18/19年GDP增速6.5%/6.3%/6.3%,预计中国经济增长趋缓,导致发电量增速放缓,同时,我国发展水电等清洁能源,对火电需求形成压力。然而我国发电量增速放缓但仍维持增长,且由于中国富煤贫油少气的资源禀赋,燃煤发电成本低于清洁能源,煤炭的主体能源地位不变。综合来看,预计中国动力煤需求保持增长,但增速放缓。

美国:经济回暖、政策支持、燃煤需求提升,动力煤需求或小幅上行

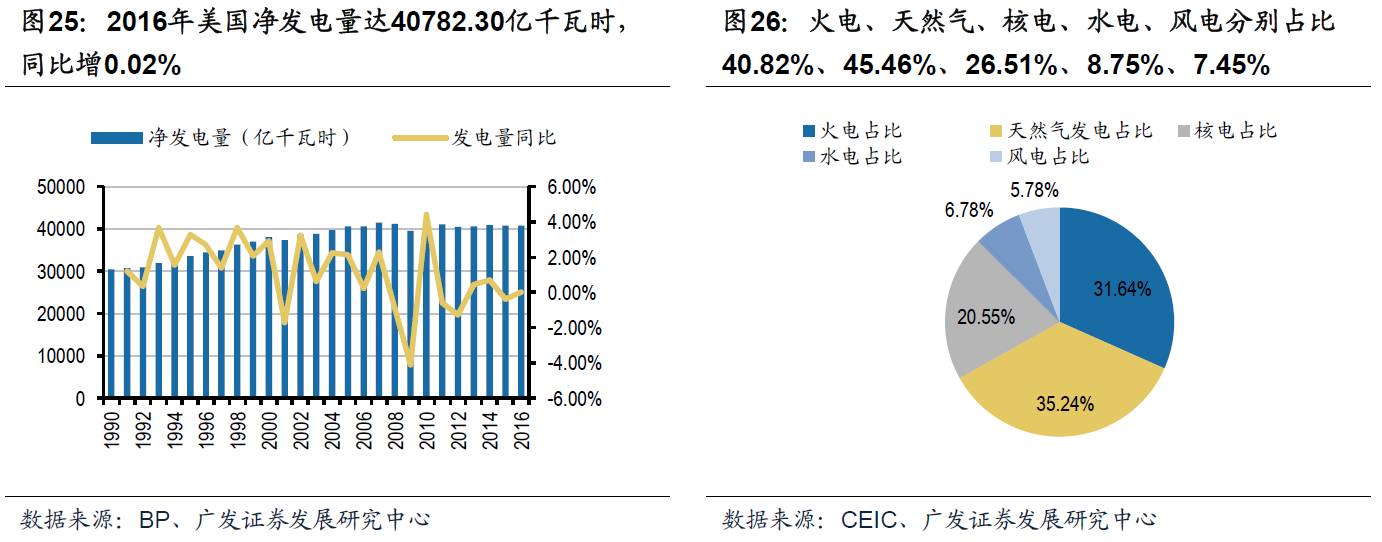

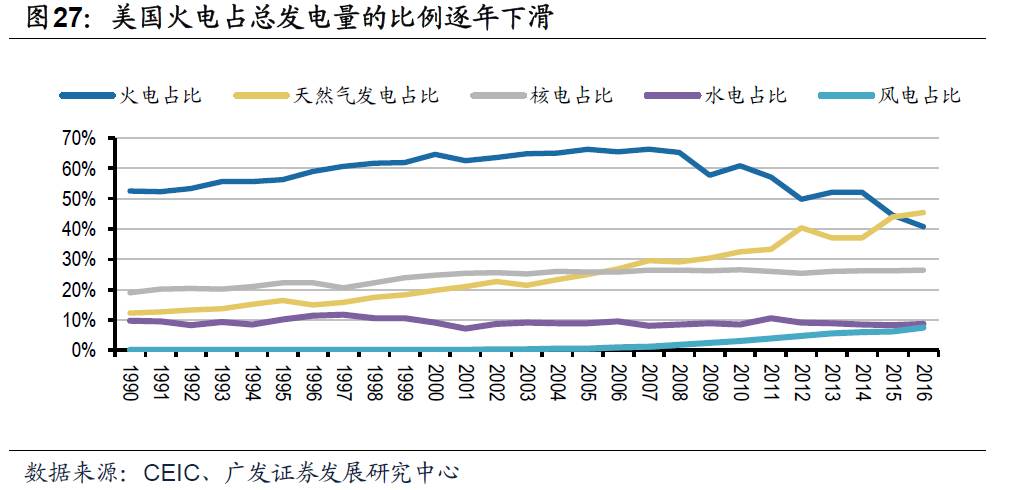

16年发电量同比增0.02%,而火电发电量占比逐年下滑。

2016年美国净发电量达40782.30亿千瓦时,同比增0.02%。分类型来看,火电、天然气、核电、水电、风电分别占比40.82%、45.46%、26.51%、8.75%、7.45%,分别同比-3.7、+1.56、+0.27、+0.55、+1.18个百分点。由于近年来天然气价格下滑以及可再生能源的蓬勃发展,美国火电占总发电量的比例逐年下滑,从2006年的最高点65.52%下滑至2016年的40.82%,天然气发电、风电占比逐年上行,而核电、水电占比保持平稳。

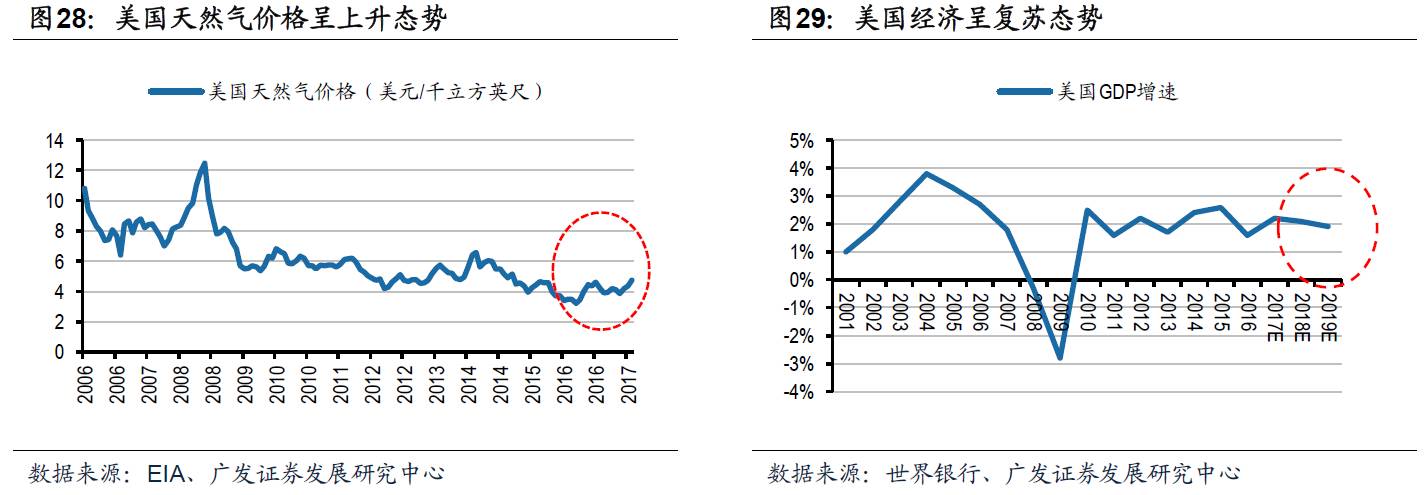

展望后期,经济复苏+天然气价格上行+特朗普政策支持,燃煤需求或上行:

🔷

美国经济复苏背景下总发电量或回升,世界银行预计2017/18/19年美国GDP增速达2.2%/2.1%/1.9%,2016年GDP增速为1.6%。

🔷

自2016年5月起,美国天然气产量下滑,价格呈上升趋势,2017年6月美国天然气价格为4.76美元/千立方英尺,同比上涨19.30%,环比上涨8.68%,支撑燃煤需求。根据美国能源信息署在2017年7月发布的短期能源展望报告预计2017年全年煤电比例将达到31.3%,而天然气发电比例将为31.1%,煤电以极小的优势略微超越天然气发电。

🔷

特朗普上台对化石能源行业有一定支持,17年1月美国政府发布“美国优先能源计划”,宣布废弃奥巴马气候行动计划,为传统能源工业松绑。总体看预计美国燃煤需求或上行,致美动力煤需求上升。

欧盟:经济回升,但可再生能源挤压明显,动力煤需求维持低位

化石能源占总发电量的比例逐年收缩。

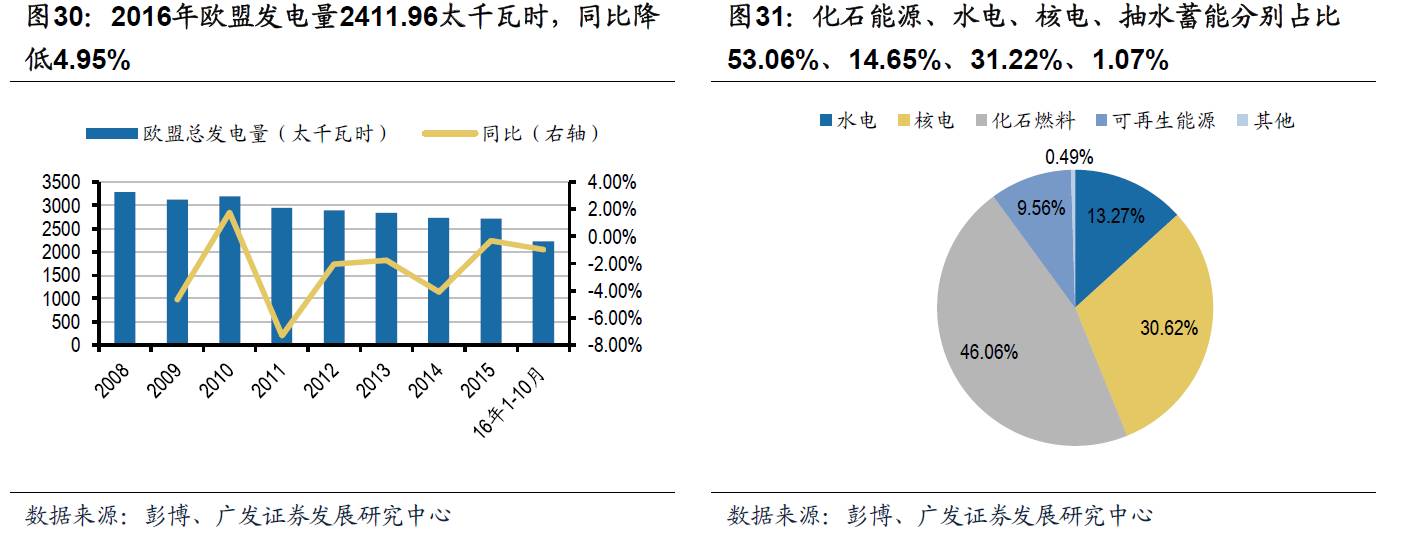

2016年欧盟总发电量2411.96太千瓦时,同比降低4.95%,分类型来看,化石能源(煤炭、石油、天然气)、水电、核电、可再生能源、其他分别占比46.06%、13.27%、30.62%、9.56%、0.49%,分别同比+0.22、+0.21、-1.92、+1.58、-0.10个百分点。化石能源占总发电量的比例逐年收缩,从2008年51.12%降至2016年的46.06%,水电、核电、抽水蓄能比例小幅上行。

后期,受到可再生能源挤压,欧盟燃煤发电比例缩减,然而经济回升,将支撑总电力需求,总体看,

预计欧盟动力煤需求将维持低位

:

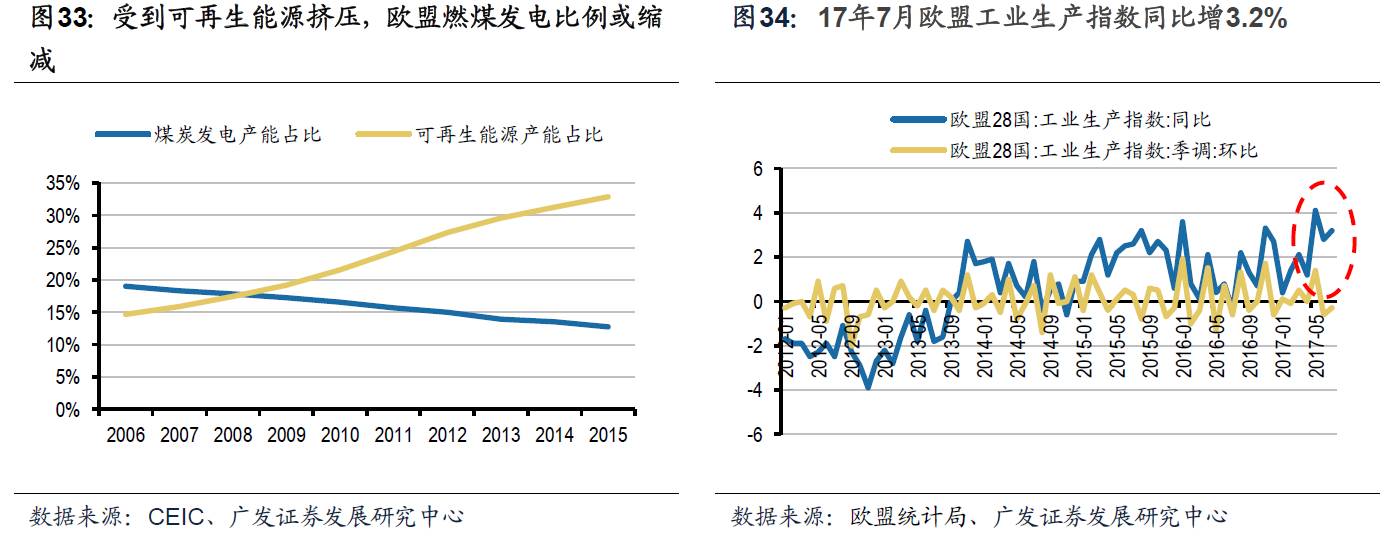

1) 新增发电容量方面,2016年,欧盟新增2450万千瓦发电容量中有86%来自风电、太阳能发电、生物质能发电和水力发电,创历史新高,而煤电比例下滑,产能方面,2015年欧盟发电总产能885.35吉瓦,同比增2.72%,其中煤电产能112.89吉瓦,同比降3.37%,可再生能源290.91吉瓦,同比增8.19%,预计受到可再生能源挤压,欧盟燃煤发电比例缩减;

2) 根据能源经济与金融分析研究所(IEEFA)的最新报告预计,到2021年,欧盟可能关闭三分之一的燃煤发电厂,同时英国、德国、芬兰以及其他欧洲国家相继在未来一段时间内做出关闭燃煤厂的决定,预计煤电需求收缩;

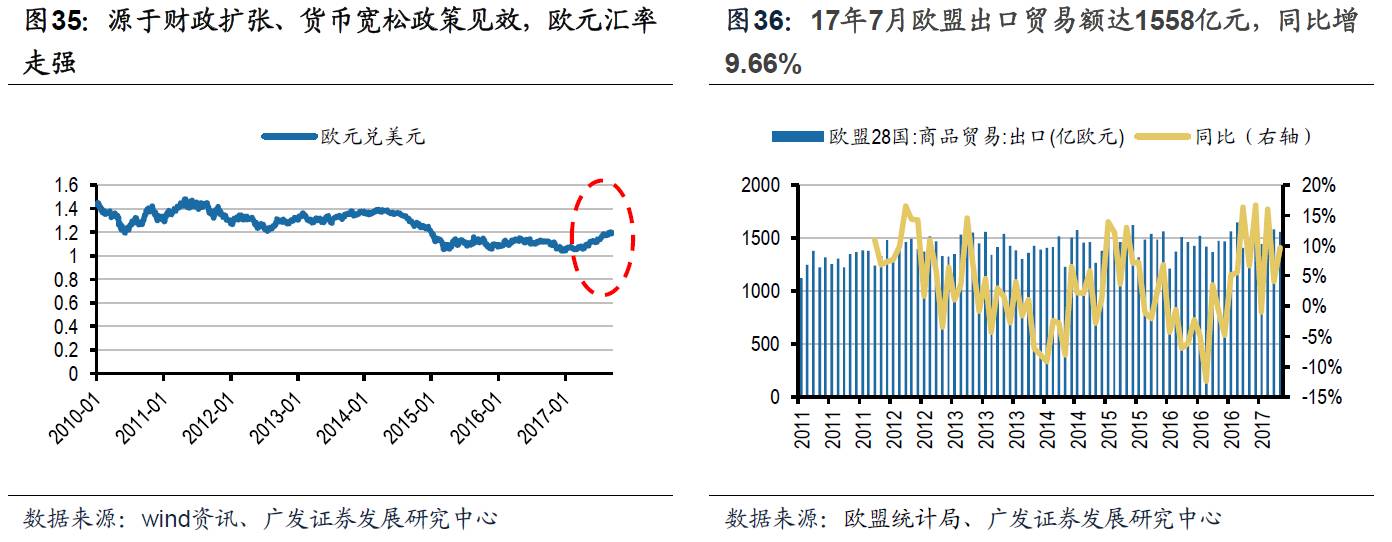

3) 欧盟经济回升。一方面,17年7月欧盟工业生产指数同比增3.2%,增速明显回升,同时,源于财政扩张、货币宽松政策见效,欧元汇率走强,另一方面,欧盟出口强劲,17年7月欧盟出口贸易额达1558亿元,同比增9.66%,较6月增速回升5.53个百分点,另外,内部政治风险减弱将进一步支撑欧盟经济复苏。

印度:大型燃煤产投产+基建投资大幅增长+经济逆势上行,动力煤需求维持增长

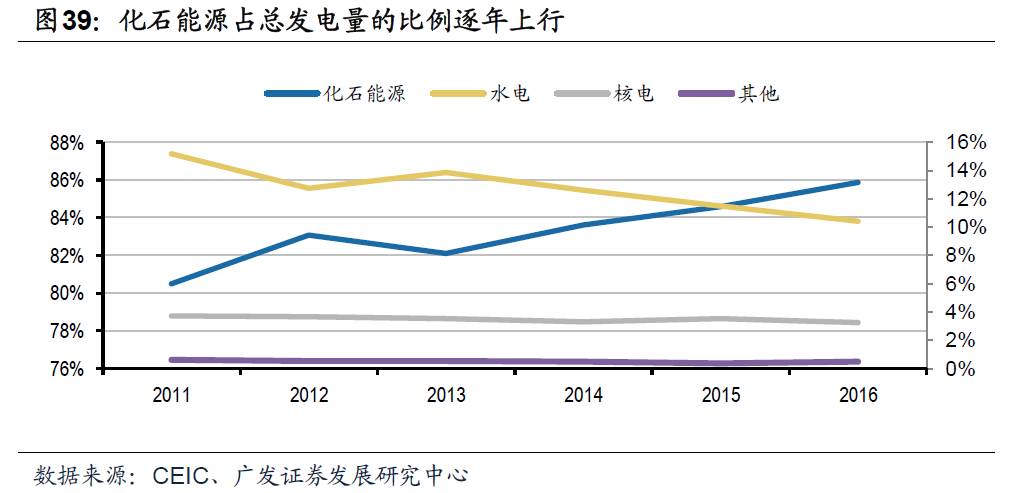

化石能源发电量占比逐年上行。

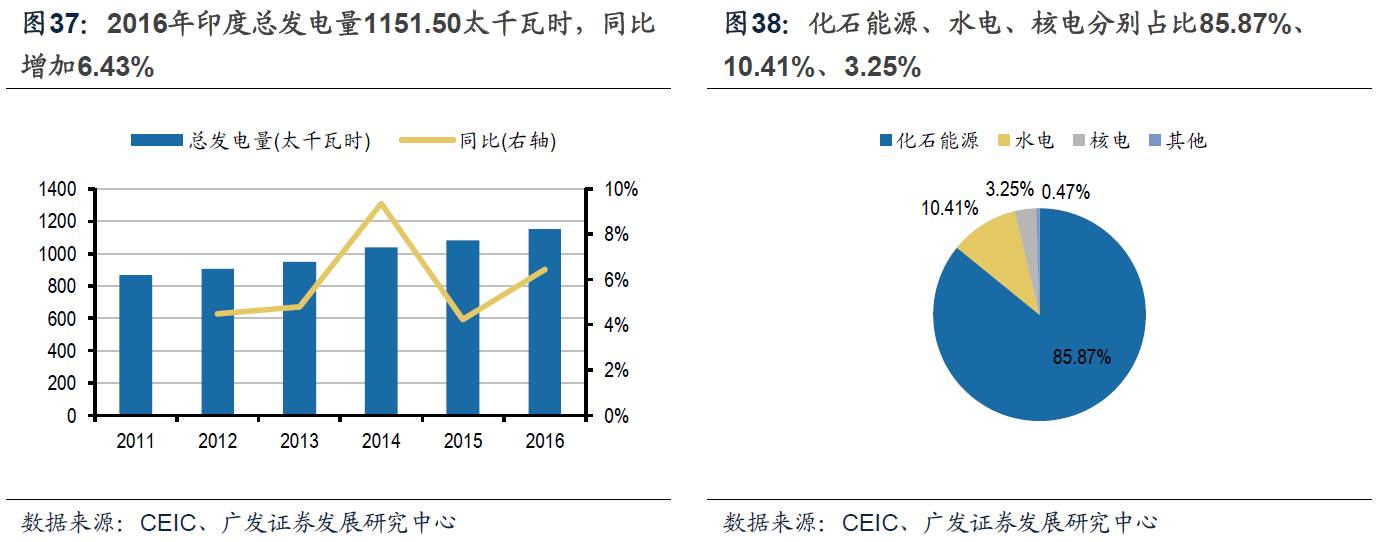

2016年印度总发电量1151.50太千瓦时,同比增加6.43%,分类型来看,化石能源、水电、核电分别占比85.87%、10.41%、3.25%,分别同比+1.27、-1.10、-0.29个百分点。历史占比来看,源于印度大型燃煤厂投产,其化石能源占总发电量的比例逐年上行,从2011年80.49%升至2016年的85.87%,水电、核电比例小幅下行。

展望后期,新建燃煤电厂+经济高速增长,印度动力煤需求稳中有升:

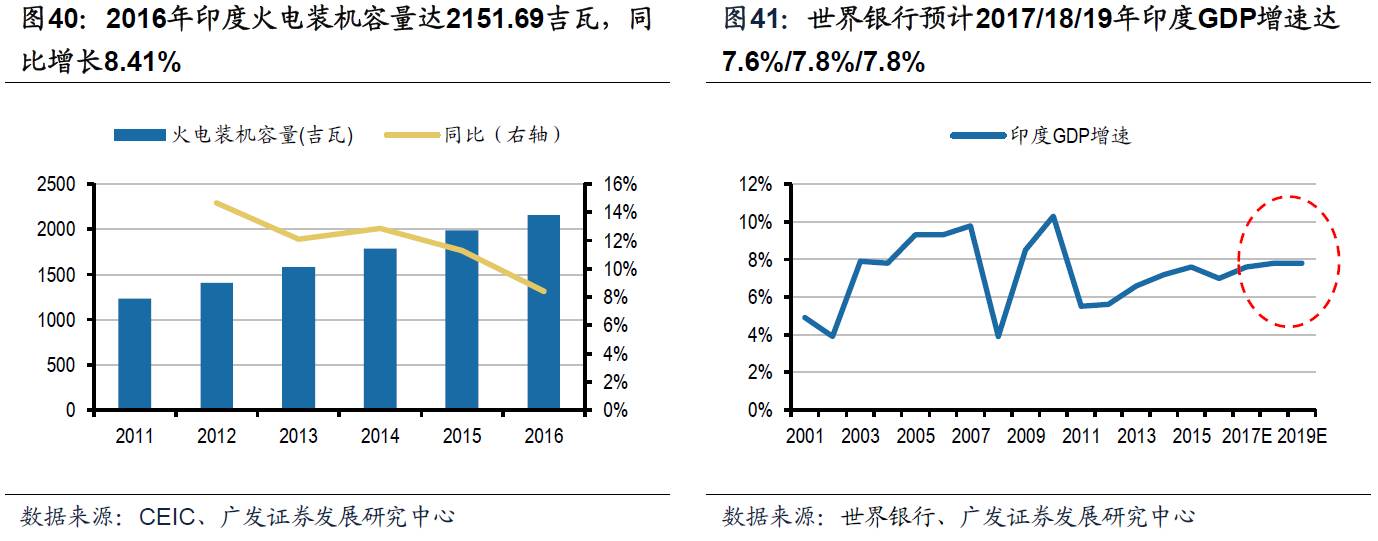

1) 2016年印度火电装机容量达2151.69吉瓦,同比增长8.41%,同时,印度近年来兴建多个大型燃煤电厂项目,项目投产或催生动力煤需求;

2) 在莫迪政府上台后,提出建造175吉瓦的可再生发电扩建项目,放弃4个超大型燃煤电厂计划,或对动力煤需求形成一定抑制,但对位于奥里萨邦以及泰米尔纳德邦的两个超大型燃煤电厂项目招标,火电需求上行趋势未改;

3) 2016年印度GDP增速为7.0%,世界银行预计2017/18/19年GDP增速达7.6%/7.8%/7.8%,仍维持高位,发电量预计稳中有升,拉动动力煤需求释放。

供给:预期美国产量维持低位,中国、澳大利亚、印度、印尼产量或上行

分动力煤主产国来看:

🔷