来源:人民币交易与研究

作者:董德志

国债期货策略

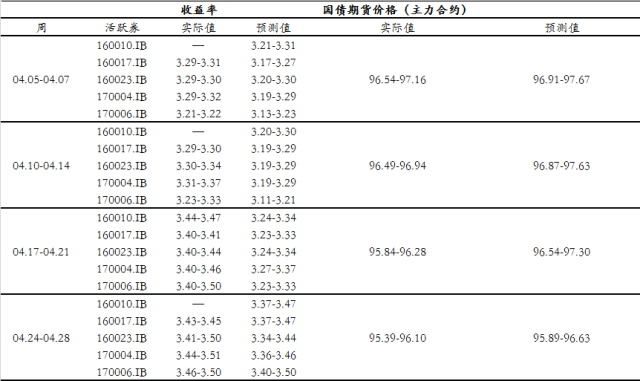

策略回顾:4月债市受多重利空影响,整体走弱,国债期货表现略强于现货。4月第一周,债市处于震荡阶段;4月第二周和第三周,5、10年期国债收益率分别快速上行约18BP和17BP;4月第四周,债市先下跌后反弹。

整体而言,3月期间5年国债收益率上行约25BP,而10年国债收益率上行约18BP。而对于期货,3月TF1706累计下跌0.94,对应收益率上行约22BP;而T1706累计下跌0.93,对应收益率上行约12BP,国债期货走势整体略强于现货。

表2:5年国债期货方向性策略回顾(2017年4月)

表3:10年国债期货方向性策略回顾(2017年4月)

4月份债市虽然走弱,但是经济基本面仍然支持债市收益率下行:前期支撑经济的三产将面临上游成本和下游需求的双重压力,整体经济在未来仍有下行压力;4月食品价格跌幅依然超出季节性,鸡蛋、蔬菜及猪肉价格均偏弱;支撑融资需求的非标融资将伴随3、4月份监管政策的密集强力出台而出现折点,届时整体信用扩张将进入加速回落时期。

只不过短期监管的加码造成了市场的恐慌,但监管的趋严本质上是正本清源,有利于降低系统性金融风险发生的概率,其过程应该是平稳有序的,央行可能在货币政策上有所协调。按过去一周平均IRR计算,TF1706的理论价格范围是98.28-98.50,T1706的理论价格范围是95.85-96.60。

表4:现券收益率和国债期货理论价格区间判断(2017/5/2-2017/5/5)

期现套利策略

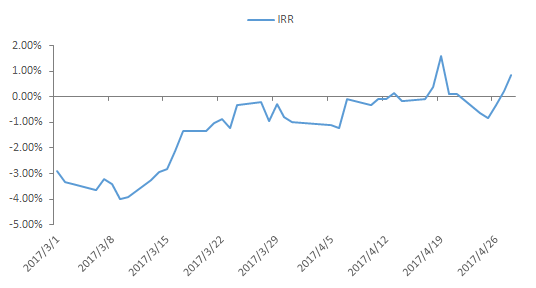

4月国债期货IRR呈现震荡上行的走势,IRR在上半月处于窄幅震荡中,在下半月波动加大并突破向上,10年期国债期货的IRR已接近1%的水平。4月国债期货贴水幅度有所改善。

图1:十债主连的IRR历史水平

表5:IRR周回顾(1706合约)

有投资者担心,如果收益率上行,国债期货下跌,那么IRR将下行。从实际情况来看,4月债市走弱,国债现券和国债期货均出现下跌,但从IRR的表现来看,IRR在4月并未出现明显的下行,反而在下半月出现上升,10年期国债期货的IRR曾一举突破1%。

IRR在收益率上行过程中并未下行而是出现上行,这主要是因为资金成本中枢上抬且国债期货交割期权价值不大。目前来看,资金成本中枢继续上抬的可能性较大,而且十债收益率水平尚不对应较大的交割期权价值,因此IRR存在继续上行的基础。

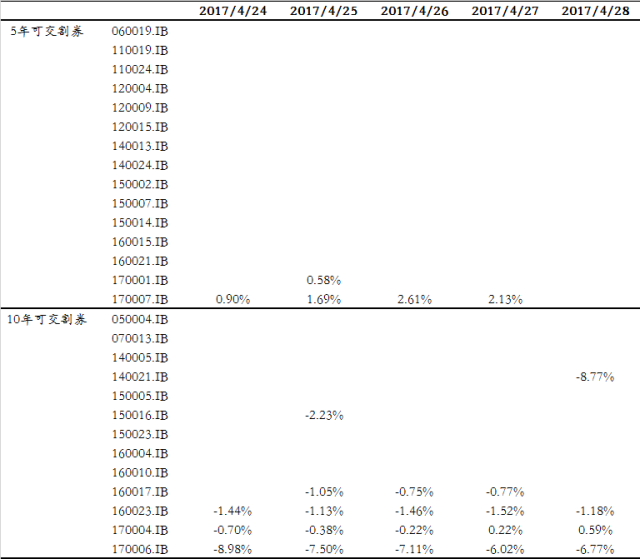

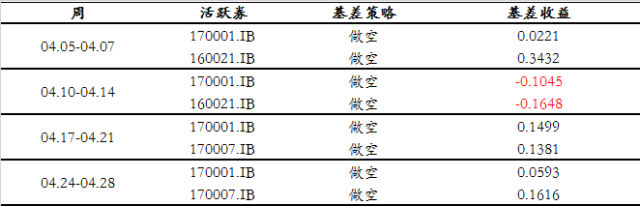

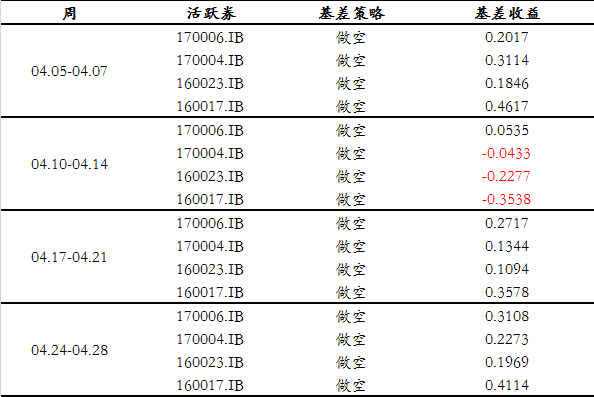

策略回顾:4月的基差走势呈现先走收窄后扩大再收窄的特点,基差整体处于收窄趋势中。4月,一季度GDP增速不弱叠加银行监管升级,债市下跌,但国债期货走势强于国债现货,基差有所收窄,其中10年期国债期货尤为明显。

具体而言,4月,5年期国债期货基差平均收窄幅度达到了0.3025;10年期国债期货基差平均收窄幅度达到了0.6520。

表6:5年国债期货基差策略回顾(2017年4月)

表7:10年国债期货基差策略回顾(2017年4月)

净基差仍存在继续收敛的可能:如果收益率下行,交割期权价值上升导致净基差上行的可能性不大。

目前,五债和十债主连的净基差分别为0.1457和0.3304,均处于国债期货净基差转正以来的较低位置。十债主连净基差出现负值的唯一一段时间是在2015年3月-2015年6月,国债收益率维持在3.40以上,即市场认为国债收益率在3.40以上时,国债期货内嵌的交割期权就没有价值,甚至要“倒贴”才能吸引多方对手方。

目前,十债收益率已经来到了3.45左右的水平,按照历史经验,如果收益率上行,则净基差可能下行至负值水平。那如果收益率下行,则可以借鉴2015年9月-2015年12月,十债收益率从3.40下行至2.80,期间平均净基差0.60,意味着目前做空净基差的潜在最大亏损是0.27左右。因此,做空净基差的性价比仍然较高。

跨期策略

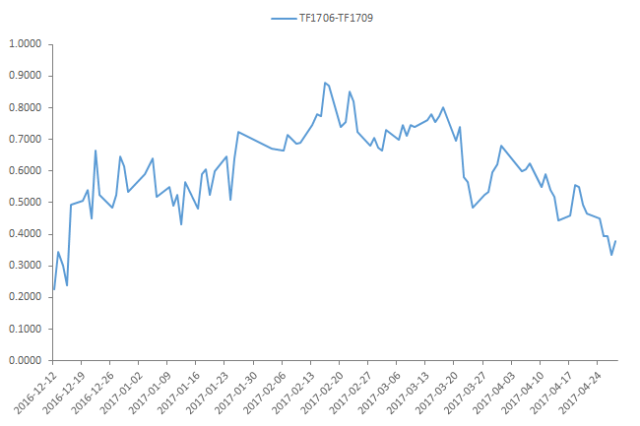

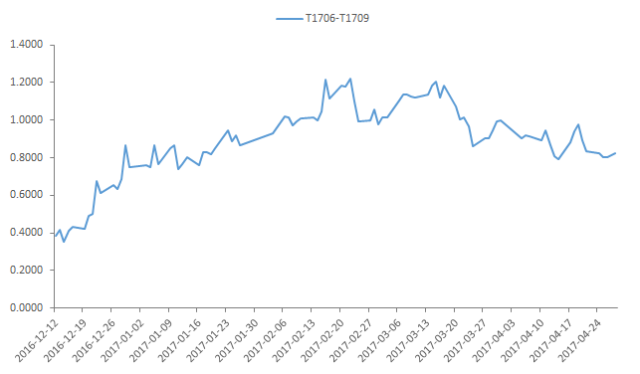

4月1706-1709的价差如预期般减小,TF1706-TF1709减小0.300,而T1703-T1706减小0.175,我们推荐的“空1706+多1709”跨期价差策略在T合约上收益4.38%(考虑杠杆,未年化)。

图2:TF1706-TF1709的走势

图3:T1706-T1709的走势

从三个角度来看,我们坚持做空跨期价差,即空1706多1709的策略:

(1)历史来看,TF和T的近月收盘价-远月收盘价的历史阻力位分别是0.80和1.20;底部支撑位分别是0.20和0.40,而目前近月收盘价-远月收盘价处于中等水平,仍有下行空间;

(2)目前1709与1706的净基差之差仍处于高位,从长期修复空间上看,1709合约的修复需求更强;