声明 | 本文解读部分作者为金融监管研究院研究员许继璋;

欢迎个人转发。

未经授权,其他媒体、微信公众号和网站不得转载。

一、各地证监局要求资管机构自查参与地方政府债务事项

根据中国基金报等多家媒体报道,近期各地证监局向辖区内机构下发了《关于开展辖区证券期货经营机构参与地方政府举债事项自查的通知》,

要求各机构对2015年1月1日以来发起设立的资产管理计划进行自查,自查的内容主要包括以下3点:

1、是否存在为地方政府提供融资的资产管理计划;

2、在参与地方融资平台公司或其他企业融资业务时,是否存在要求或接受地方政府及其所属部门以担保函、承诺函、安慰函及其他形式提供担保的情形;

3、

在参与地方政府及其所属部门发起的PPP项目和各类投资基金时,

是否存在由地方政府或其所属部门承诺回购资产管理计划投资本金,承诺资产管理计划本金无损失、承诺最低收益或对股权投资额外附加条款变相举债融资等情形。

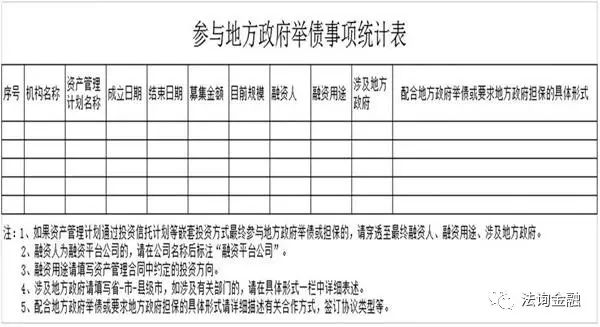

此外,在通知附件表格中要求各机构详细提交关于成立结束日期、募集金额、目前估摸、融资人、融资用途、涉及地方政府以及配合地方政府举债或要求地方政府担保的具体形式,可谓极其详细。

另外根据报道,近期证监局可能会对不合格的机构进行新一轮的通报。

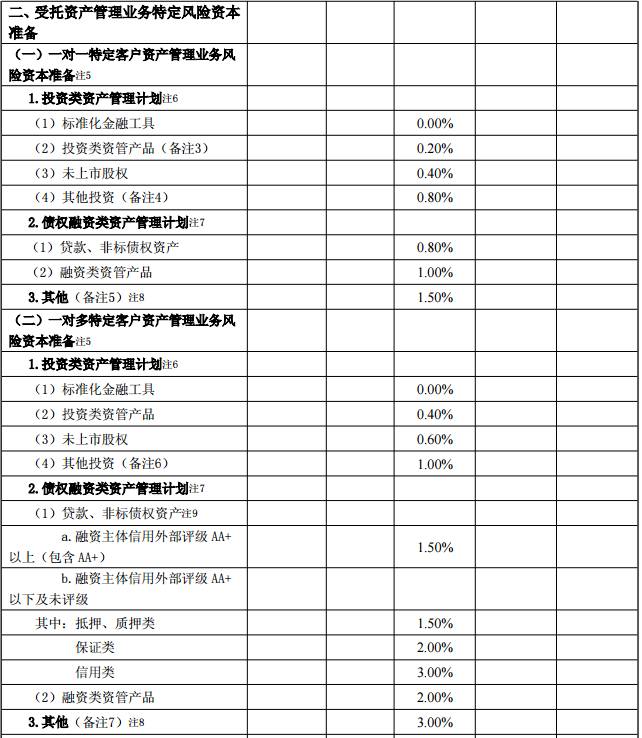

地方融资业务在基金子公司业务中属于非标债权,那么能参与此类业务的产品包括了券商定向资管计划和基金专户业务。但是受制于风险资本准备计提的规则,券商或者基金不可能大规模参与此类业务。

1、基金子公司高达4%

根据2016年年底发布

《基金管理公司特定客户资产管理子公司风控指标指引》

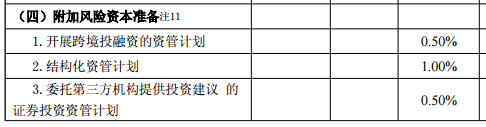

,如果是做成一对多产品,风险计提最高要达到3%,如果是结构化的还要附加1%。因此,基金子公司不会大规模在此类业务铺开。

2、券商资管0.2%—2%

根据

《关于证券公司风险资本准备计算标准的规定》的规定,“

证券公司经营证券资产管理业务的,应当分别按专项、集合、限额特定、定向资产管理业务规模的

2%

、

2%

、

1%

、

1%

计算资产管理业务风险资本准备。”,另外,根据券商评级结结果的不同风险系数还有所不同:“

A

、

B

、

C

、

D

类公司应分别按照上述第一条(一)至(五)项规定的基准计算标准的

0.3

倍、

0.4

倍、

1

倍、

2

倍计算有关风险资本准备”;“

连续三年为

A

类的公司应按照上述第一条(一)至(五)项规定的基准计算标准的

0.2

倍计算有关风险资本准备”。因此,券商根据自身不同的评级结果参与此类非标业务的风险系数最低是0.2%,最高则能达到2%。

实践上,政府举融资类业务资金需求量大、期限长,券商或者基金的资金募集能力可能跟不上,因此也不可能大规模参与此类融资业务。一般更多的是银行通过表外或者表表外业务参与此类业务。另外,私募基金由于没有风险资本准备计提的限制,也会参与此类业务中来,不过大部分是作为银行等金融机构的通道。

基金专户相关风险系数相关规定:

从通知的检查内容看,核心是要求证券期货经营机构是否有变相增加地方政府债务的行为,这和近期财政部地方政府违规债务大整顿一脉相承。

在新预算法和国发43号文之后,地方政府合法的举债渠道只有发行地方政府债。国务院和财政部等多部门先后发文,明确要求剥离融资平台公司的地方政府信用,通过债务置换的方式处置存量平台公司债,并强调自2015年1月1日平台公司负债不属于地方政府债 ,地方政府不能通过提供违规担保函、政府出资基金、PPP等方式变相增加政府债务。

但是,实践中违规和变相举债的行为仍有发生。财政部近期也多次发文整顿地方政府违法违规的融资行为,这也是目前财政部主抓的核心工作之一。

财政部先是在4月底联合其他五部门发布财预50号文,全面清理整顿包括地方政府违规担保,通过平台公司违规举债,利用PPP、产业基金变相增加政府债务等在内的违规行为,要求地方政府自查、整顿违规担保的行为并限期提交资产报告。

然后,财政部又在6月初份发布财预87号文,专门规范地方政府购买服务,,明确将建设工程等非服务类项目排除在外,要求贯彻“现有预算,后有购买服务”的原则,列举“负面清单”,并且政府购买服务的期限不能长于中期财政规划(3年)。目前PPP是国家大力推进的方向,但是由于PPP项目周期长、程序多以及项目回报不确定等因素,再加上PPP项目有10%的财政预算支出红线限制,项目落地较难,于是不少地方政府就把基础设施等项目“简单粗暴”的包装成“政府购买服务”,做伪政府购买服务,这变相增加了地方政府债务。此次财政部在发布的财预87号文就是清理此类政府购买服务乱象。

与此同时,财政部在堵“后门”的同时,也“开前门”,财预62号文允许地方政府发行土地储备专项债,今后或将推出更多类型的专项债。另外,50号中也明确允许地方政府出资设立融资担保公司,规范地方政府的担保行为,以期建立地方政府“阳光化”的担保机制。