根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

首席分析师:周冠南

,SAC:S0360517090002

高级分析师:梁伟超

,SAC:S0360519070002

5

月新增人民币贷款

1.89

万亿,同比多增

3900

亿,信贷余额增速小幅回升至

11%

;新增社会融资规模

2.79

万亿,同比多增

8378

亿,社融存量增速回升至

10.5%

;

M2

同比增速回升至

11.1%

。

第一,

票据融资等短期项仍是

5

月新增信贷的主要支撑。

第二,

后续基建发力高峰,票据规模增长压力或边际缓解,但目前的预期依然悲观。

第三,

基建脉冲将阶段性支撑

5

月至

7

月的企业中长期融资边际,但整体弱势的态势或将持续至年末。

第四,

居民部门负债增速回落的态势恐难逆转。

第五,

6月政府部门债券融资高峰抵定,成为支撑社融增速阶段性上行的关键力量。

第六,

“后劲不足”主要体现在当前“特别国债”近期推出的概率降低,也就意味着

8

月之后政府债券的发行规模或将明显回落,进而可能带来社融增速的触顶下行。

第七,

负债端的变动也受到市场关注,

M2

增速已经上行至

11.4%

,企业和居民部门均有贡献。

我们重申对信用周期的判断:从节奏上看,信贷、社融增速4月“砸坑”透支了后续的下行空间,5-7月政府债券的集中发行或将带动社融增速回升,信贷增速回落的斜率也将趋缓;但非常规刺激政策推出的概率降低,8月之后的社融增速恐再次进入下行阶段;整体信用周期运行的格局未变,社融增速震荡、信贷增速下行,信用周期企稳易、反弹难。

风险提示:

政策力度低于预期

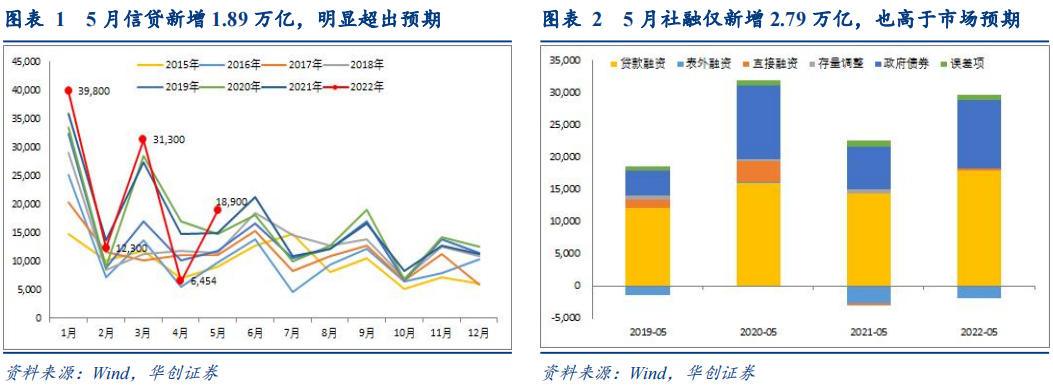

5月新增人民币贷款1.89万亿,同比多增3900亿,信贷余额增速小幅回升至11%;新增社会融资规模2.79万亿,同比多增8378亿,社融存量增速回升至10.5%;M2同比增速回升至11.1%。

4

月金融数据“砸坑”之后,5

月新增信贷和社融总量明显修复,修复结构与前期判断一致,票据等短期融资项和政府债券是主要支撑力量,当前对信用周期影响最大的是“非常规”刺激政策近期推出概率降低,也就意味着后续信用周期的修复韧性将受到考验。

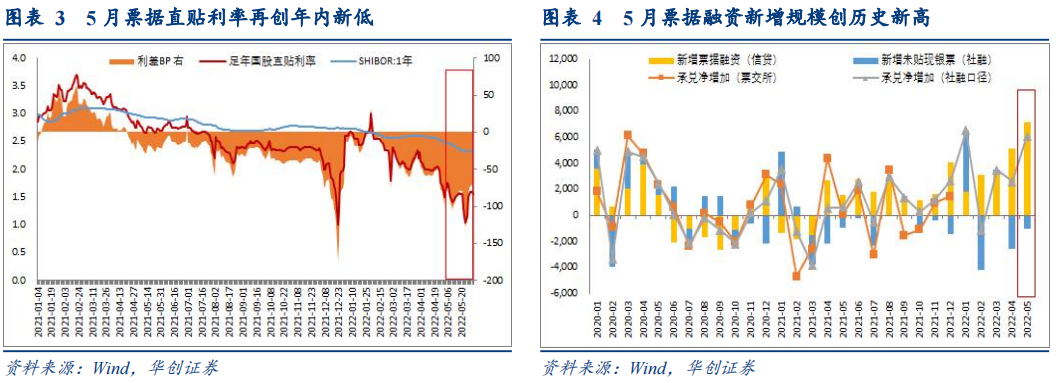

票据融资等短期项仍是5

月新增信贷的主要支撑。

在4月金融数据解读中,我们所提出的“

4

月份的数据回落一定程度是受疫情影响,后续修复和政策救助都会冲高短期融资,故今年短期融资维持高增的时间或将长于2020

年,仍将信用周期的重要支撑

”得到验证。5月表内票据融资和短期贷款新增9771亿,同比多增8877亿,在新增信贷中的占比超过一半;从5月票据市场的表现来看,疫情扰动相对弱化后,企业开票需求有所修复,供给端对信贷规模的诉求更为强烈,一再驱动票据贴现利率下探至年内新低水平,短期转贴现品种利率接近零,反映供需矛盾的激烈程度,也催生出巨额的票据贴现规模,单月票据融资规模创历史新高。

后续来看,基建发力高峰,票据规模增长压力或边际缓解,但目前的预期依然悲观。

上述短期融资规模将持续高于历史同期水平的判断或依然有效,但6、7月份在地方债发行和基建刺激政策的高峰,配套融资所支撑的信贷需求或阶段性缓解票据融资新增的压力,尤其6月作为季末投放大月,体现可能更为明显;目前从票据市场预期来看,6月初票据直贴利率并未明显修复,机构对于后续项目信贷投放预期依然偏弱;受融资供给端政策影响更大的短期融资,历来是逆周期对冲的主要力量,当前短期融资存量增速已经接近历史最高水平,但中长期融资需求的修复和接续或仍不及预期,融资结构的短期化和脆弱性仍在持续积累中。

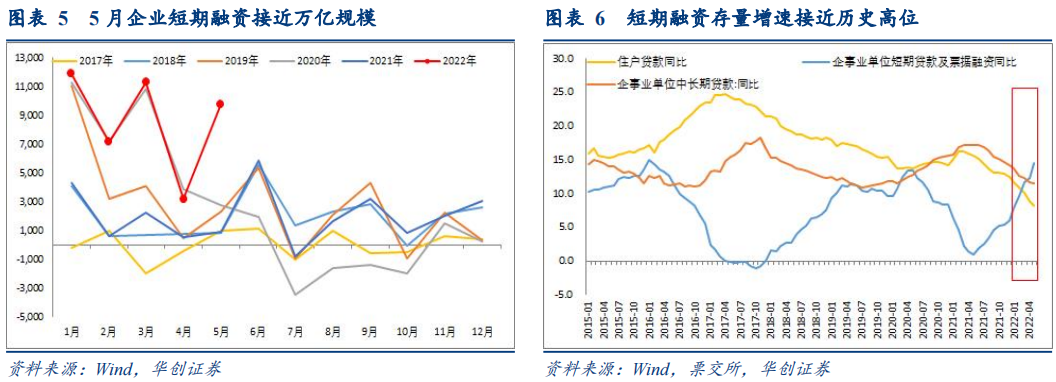

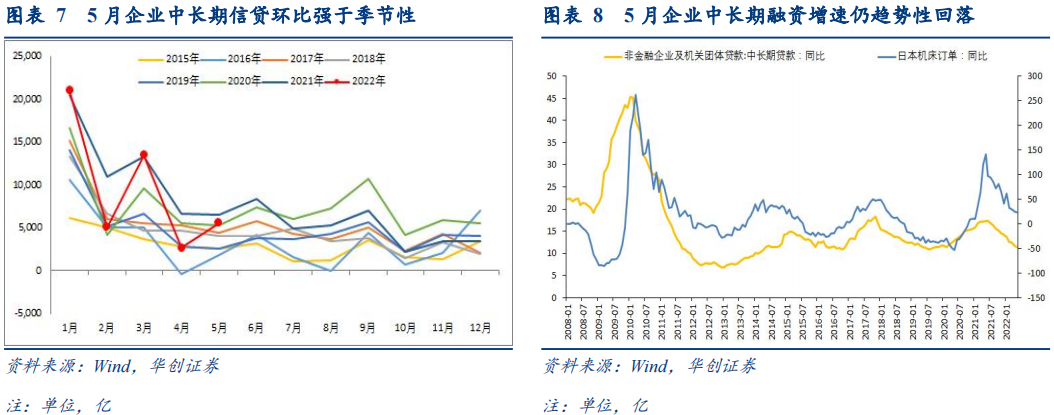

基建脉冲将阶段性支撑5

月至7

月的企业中长期融资边际,但整体弱势的态势或将持续至年末。

我们多次重申,企业中长期融资的趋势性走弱年内大概率不会逆转,其存量增速一贯与企业投资周期同步,下行周期将持续20个月附近,即从2021年5月至2022年末附近,这一趋势年内很难改变;5月企业中长期信贷新增1840亿,同比少增3379亿,但环比修复的态势已经强于往年的季节性,部分体现复产复工和基建脉冲的影响,后续两个月这一边际变化或也将持续,阶段性推高企业中长期融资。

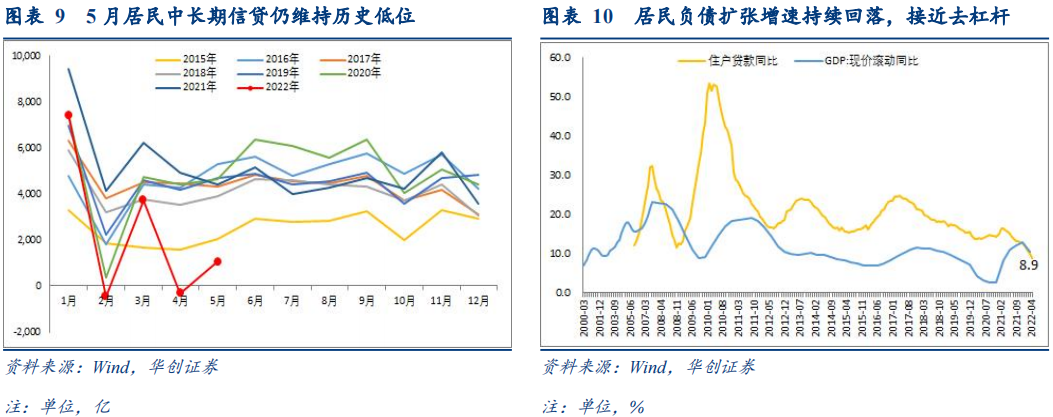

居民部门负债增速回落的态势恐难逆转。

5月住户中长期贷款新增1047亿元,同比少增3379亿元,仍与房地产销售数据相互印证,好在并未延续存量规模的萎缩;自2016年之后的住户贷款存量增速的下行,除2020年受宽松政策影响,下行边际减弱之外,整体维持下行态势;鉴于当期房地产周期的预期“负反馈”并未终止,居民部门加杠杆的能力和意愿均受到限制,居民负债增速下穿名义经济增速之后,居民部门的杠杆率恐有所下行。为了维持居民部门债务增速,引导贷款利率的下行和融资需求减弱仍在螺旋式加码,实际贷款利率或LPR报价等,或仍存在调降的动力。