亚太实业,一家挣扎在退市边缘的公司,命途多舛。

果不其然,在财务造假的糖衣炮弹中,他还是伸出了罪恶之手。

2016年1月,长达5年之久的亚太造假案,被监管层处罚,造假手法也渐次浮出水面。

比如,提前确认收入,虚增利润;少计提长期股权减值准备,虚增利润;借口会计估计差错,虚增利润……

读了本案,你会知道:

房地产行业,是提前确认收入的高发地带;长期股权减值准备,也能影响利润的增减;就连客户的质量索赔款,都最后被化解为虚增利润……

当然,任何造假都是一叶遮目,从营收、净利润的波动、现金流状况的恶化,都是给这个原本挣扎在退市边缘的亚太,火上浇油。

“又一例财务造假,详细分析下”

1

██████

房地产行业常见造假手法

今天的造假主角,亚太实业,玩的造假花招很多,既有收入操纵,又有会计处理不当的行为。

其中,他通过子公司同创嘉业进行收入操纵的现象,非常值得关注。

可以说,这是一起房地产开发行业,提前和推迟确认收入的典型案例。

与一般的商品销售不同,房地产开发行业有开发周期长、采用完工百分比法、实行预售制等特点。

所以,房地产开发企业,通常应该在工程决算,并与购房业主办理产权移交手续后,才能确认销售收入。

但是,房地产行业通常会使用各种手段,提前确认收入或者推迟确认收入,以达到调节利润的目的。

要么,在工程进度中做手脚,比如滥用完工百分比法。

完工百分比法,是指根据完工的比例确认收入与成本。通常用“累计实际发生的合同成本/合同预计总成本”来确定完工进度,并进而确认收入与成本配比。

但这个比例没有标准,所以容易被滥用,多确认工程进度,就可以多确认收入嘛。

有的甚至把已经竣工的房屋,计入存货,降低销售成本,增加利润。或者干脆虚列库存房产,隐瞒房屋已经销售的事实。

另外,有些企业就直接从预收账款下手,将预收账款直接作为收入;有的则把预收账款长期挂账,推迟确认,隐瞒收入。

除此之外, 还有在开具发票的时间上动手脚,早开票或者晚开票,调节收入确认的时间。

本案,亚太实业则是在收入确认条件上动了手脚,在尚未取得相关证据的情况下,提前确认了收入。

2

██████

造假手段1:变更房地产收入的确认条件

亚太实业的房地产业务,主要是通过控股子公司,同创嘉业开展的。

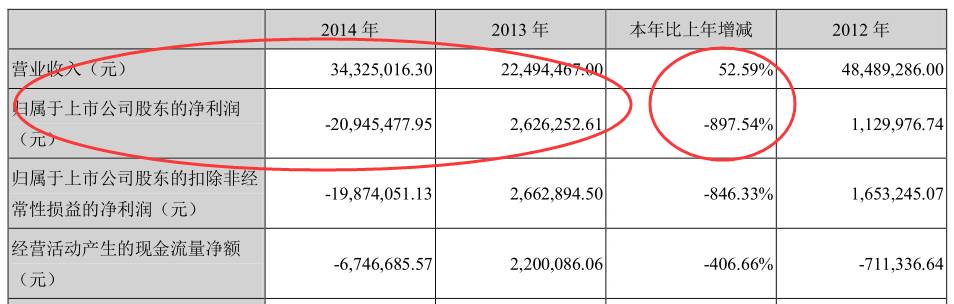

2012年、2013年、2014年,

亚太实业

营收(主要是房地产收入)分别为4848万、2249万、3432万;净利润分别为112万、262万、-2094万。

▼

可以看出,2013年较2012年,营收下滑了53.61%;2014年较2013年的营收增长了52.59%。

这样大幅度的营收增幅波动,很可能与他们在2014年采取的新的收入确认原则有关。

2010-2013年,同创嘉业的收入确认条件都是

:房产完工并验收合格,签订了销售合同,取得了买房付款证明并交付使用。

直到2014年,亚太实业重新对同创嘉业的销售收入确认的条件进行了修改。

变更之后的收入确认条件为:

已经完工并验收合格,签订了销售合同,并履行了合同规定的义务。

前后两次条件对比一下,我们可以看出,2014年的收入确认条件更为宽松,减少了“房屋交付使用”这条。

据资料显示,一般情况下,商品房的交付应满足以下条件:[2]

1)工程竣工验收合格(包括消防、环保合格);

2)取得了竣工验收备案表;

3)商品房的面积已完成最终测绘;

4)水、电供应正常,交通道路通畅,与施工场地有明显分界隔离设施;

5)开发商及时按照合同约定发出交付通知,提供住宅质量保证书、住宅使用说明书和房屋钥匙,并经购房户确认签收。

那么,砍去上述这些细节,收入确认条件的调整,变的更有利于收入确认的实现。

据《行政处罚书》披露,同创嘉业开发建设的永登亚太玫瑰园项目,共有住宅486套和商铺若干。其中,3号楼(二期),

尚未取得竣工验收备案表。

还有215套住房和6间商铺,存在提前或延迟确认销售收入的情形。

这么一来,同创嘉业及亚太实业(合并报表后):

2010年、2011年、2012年、2014年,分别虚增营业收入971万、4122万、1055万、2043万,分别占当期营业收入的100%、100%、21.78%、59.53%;

2013年,虚减营业收入974万,占其当期营业收入的43.31%。

▼

(图片来源:百度文库)[2]

综上,亚太实业在收入确认条件上做手脚,调节了营收、利润在各期的错配。

除此之外,他还在会计处理细节上,玩了把造假。

3

██████

造假手段2:质量索赔款会计处理不当

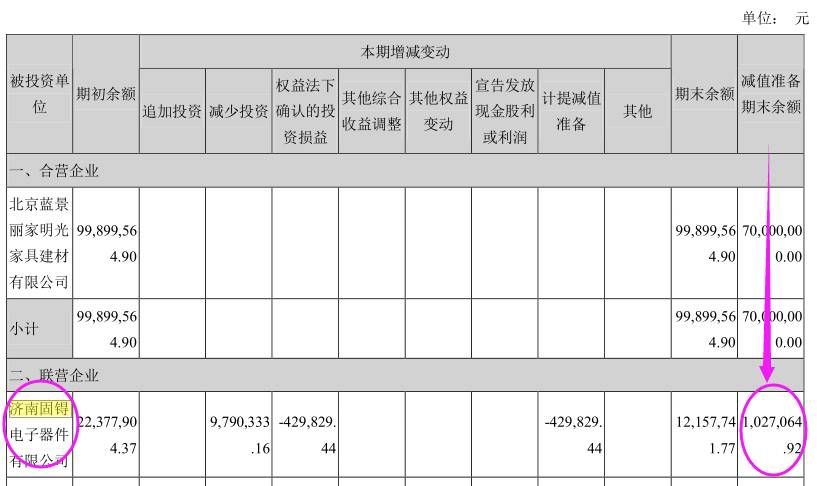

济南固锝,是亚太实业的子公司,由亚太实业持股48%。

2012年,济南固锝与一家台湾的公司旭福电子做生意,可能是因为质量问题,旭福电子向济南固锝提出了索赔,并出具了《扣款通知单》,索赔金额85万美元,约为535万元。

于是,济南固锝很快就承认了这笔质量索赔款,并将其视为营业外支出,计入了2012年的表内。

但是,2013年,固锝又把这笔535万元做了冲回。

干嘛这么操作?

他们给出的理由是:

哎呀,索赔款我们还没付呢,而且具体要赔多少也还不确定。

之前计入营业外支出,都怪我们太冲动,会计估计出现了差错,所以,2013年,我们先冲回这535万。

不过,更有意思的是,他们冲回这530万营业外支出后,顺道还在下一个凭证中,冲减了当期营业成本530万,对应调增产成品530万(对应调整产成品5415万个)。

what??大家仔细想一想,这么一倒腾,不就等同于把535万从2012年挪到了2013年了?

而作为持股48%的亚太实业,自然也相应地在2013年虚增了净利润257万,占当期净利润的97.87%。

那么,问题来了:质量索赔款的会计处理,到底该如何处理,亚太这样操作,是否合规?我们来梳理一下这个案子的逻辑:

首先,《扣款通知单》是否能作为质量索赔的会计处理依据?

据披露,在固锝以往的质量索赔处理案件中,索赔所需要的材料,包括《扣款通知单》、DEBIT NOTE、DEBIT AGREEMENT、CREDIT MEMO等,表明双方实质性认可相关赔偿金额的文件。

而这次,固锝这么大方,就这么轻易就接受了客户索赔的请求?明显不同于惯常做法,不符合会计的一贯性原则呀。

其次,会计估计变更,是你想变就能变的吗?

根据会计准则的规定,若前期会计出现差错,必须采用追溯重述法,更正前次差错。

而固锝图了个方便,直接冲回了营业外支出。此后,还通过会计处理,虚增了产成品,虚减了成本,最终影响到2012年和2013年的净利润。

这么不符合逻辑的做法,想蒙混过关,也是醉了。

4

██████

造假手段3:少计提长期股权投资准备

亚太实业,持股济南固锝48%股权,是作为一项长期股权投资。

长期股权投资,是一个资产类科目,所以,如果该资产存在减值迹象,则需要以估计其可收回金额与账面价值的差额,计提减值准备,计入当期损益。

在2013-2015年间,固锝经历了3次股权转让:

第一次,2013年,转让比例21%,作价875万;

第二次,2014年,转让比例9.36%,作价400万;

第三次,2015年,转让比例17.64%,作价735万。

▼

(

图片来源:百度文库)[2]

大家注意,三次股权转让的定价依据,都是固锝的账面价值2001.7万。

但是,值得注意的是,在2013年第一次股权转让时,亚太并没有计提长期股权投资减值准备。

直到第二次股权转让时,亚太才对剩余27%的股权,计提了102.7万元的长期股权投资减值准备。

▼

这样一来,2013年,就少计提了238万的长期股权投资减值准备,导致其2013年虚增净利润238万。

对此,亚太实业表示,他们之所以没有在2013年计提减值准备,是因为当时他们的大股东,兰州亚太工贸集团向他们承诺,并出具《承诺函》:

会积极协助其处置济南固锝长期股权投资,并对变现处理后,未达到账面价值的部分予以全额补偿。

听起来似乎有点道理,但是从监管层的反馈上看,这份承诺有点牛头不对马嘴,《承诺函》的抬头是亚太的审计机构,并非亚太。

再退一步说,既然都拿到了《承诺函》,为何2013年的不计提减值准备,到了2014年又计提减值准备?难道大股东的承诺有变?

这种前后不一致的表述,很难让人信服啊。

5

██████

造假信号

亚太实业的造假时间跨度较大,经历了2010-2015年,并且手段多样。

但是就算做的再完美,也总归一些财务异常,能够警醒到我们。我们从以下两点来看:

1)净利润大幅波动

2)现金流状况恶化

疑点一:营收、净利润大幅波动

2013年,亚太营收为2249万,2012年的营收为4848万,几乎下滑了一半。到了2014年,亚太又实现营收3432万,同比增长52.59%。

▼

营收大幅波动,同样的,2012-2014年,净利润分别为112万、262万、-2094万。最后一期下降了897.54%,还出现了亏损。

到这里,我们再顺便回忆一下亚太实业的前半生。

2009年前,上市公司一直在退市边缘挣扎;

2009年后,亚太实业入主上市公司,终于开始赚钱了,不过赚的不多,盈利水平一直平平。

结果到了2014年,完成了这惊心一跳,把前面几年赚的钱,全亏没了。

▼

(

图片来源:百度文库)[2]

但是到了2015年,营业收入又大幅增长,净利润再次扭亏为盈。

▼

从以往分析的造假案例看,这种营收、净利润大幅波动的现象,往往都是财务造假滋生的温床。

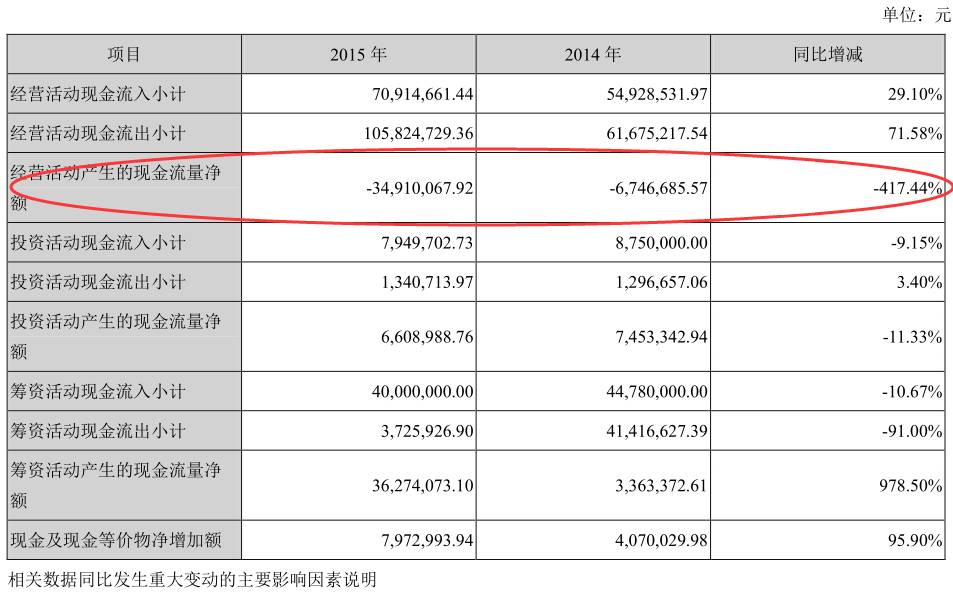

疑点二:现金流状况恶化

2014年、2015年,营收猛增到3432万、1.04亿。然而,却并未带来正向现金流的增长,反而出现了经营性现金流为负。

2014年,经营活动现金流净额为

-674

万;2015年,经营活动现金流净额为

-3491

万,同比下降了

417.44%

。

▼

同时,我们还发现,他们还通过借款(筹资活动)得来的资金,大部分都用来偿还债务、分配股利、利润、利息支付了。

可见,现金流越来越紧张,状况不容乐观啊。

▼

PS:

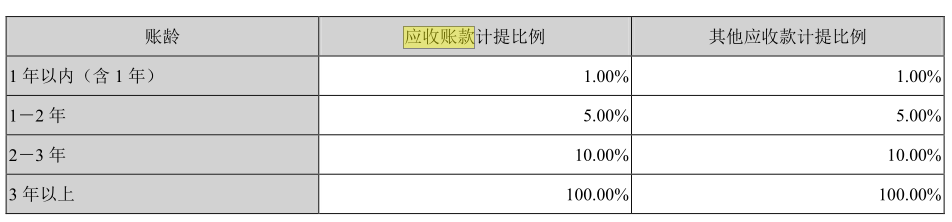

另外,在应收账款的坏账计提准备的比例上,亚太实业一直秉承着,能省就省的“少计提”原则。

▼

而同行与其相比,应收账款坏账准备计提的比例,则要显著高于亚太实业的计提水平,1年以内计提10%、1-2年计提30%,2-3年计提50%。

应收账款坏账准备少计提的好处,不言而喻,这对于在退市边缘挣扎的亚太来说,这个手段也是家中常备了吧。

附录:

根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》第一百九十三条第一款的规定,我会决定:

一、对亚太实业给予警告,并处以60万元罚款。

二、对龚成辉给予警告,并处以30万元罚款。

三、对张芳霞、陈罡、王金玉、马世虎给予警告,并分别处以10万元罚款。

四、对安双荣、刘鹤年、张文生、李继彬、刘世诚、贾宏林、李志勇给予警告,并分别处以5万元罚款。

五、对梁德根、刘钊、殷广智、蔡文浩、郑金铸给予警告,并分别处以3万元罚款。

六、对冯建辉、常琰、李淑蓉、郑莉、王长征、兰秀金给予警告。

对于亚太实业的造假,大家有什么看法,欢迎下方留言讨论。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。(加入方式:扫描本文开头二维码,提交申请)

_________________

本案写作参考材料如下,特此鸣谢:

[1]亚太实业案例分析 -财务报表分析与应用,百度文库doctorwangjun,2016-07-03

[2]怎么确认房屋已经交付使用?,找法网,2016-05-04

本文完

▼

7月15日

下午 14:00

优塾智库 人工智能FinTech产业投资 沙龙

北京站

深度交流金融科技产业链背后的投资机会,

行业专家陆续报名中……

地点:北京

联系人:

徐小姐 ,15317335498

报名:

扫描下方二维码,一键报名

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、

区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域

备注“专家+姓名+公司+擅长领域”