1

、战略研发投入加大影响业绩增速,防务业务规模增长,工业互联网取得重要突破

2017年上半年公司实现营业收入3.38万,同比增长31%;归属上市公司股东的净利润为4350万元,同比增张16.57%,

值得一提的是,报告期研发投入同比增长

132.3%

,达到

7094

万元(去年仅为

3050

万元),影响上半年业绩增长(据我们测算,若假设今年上半年研发投入按照去年情况同比例增长,利润实际增速在

60%

左右)。上半年公司新获取合同订单金额

4.4

亿元,报告期末未执行订单

5.5

亿元,为

2017

年下半年的业绩增长打下了良好的基础。

收入增长方面主要得益于防务行业销售收入的增加,同时公司新增合并了拓明科技与和兴宏图,提升了公司的收入规模。具体分产品看:

(

1

)防务业务:持续高成长,在手订单大幅增长。

公司实现防务收入1.14亿元,合并口径同比增长71.6%;新增防务合同订单金1.2亿元,报告期末在手待执行订单金额1.4亿元。报告期内,公司子公司东土军悦推出了引入先进模块化理念的VPX架构网络交换机与基于100%全国产软硬件平台的军用自主可控交换机。公司多媒体指挥调度系统业务主要是为各军兵种提供音视频指挥调度、视频会议、视频值班、视频监控等各类产品和整体解决方案,主要产品为指挥调度系统和视频勤务系统,用户主要为军队、武警、人防用户。公司子公司飞讯数码在报告期内发布了新一代视音频指挥调度系统,并且于报告期后将有26款新产品投放市场。

(

2

)工业互联网业务:革命式一体化工业服务器取得重要突破。

实现工业互联网产品收入1.12亿元,同比增长20.46%,海外市场收入同比增长32.24%(相比去年增速接近翻倍)。公司在报告期内发布工业级SDN交换机和SDN控制器,在新技术领域持续领跑业界。公司预计于2017年下半年发布MPLS交换机、基于B/S架构的新一代网管平台等产品。公司智能变电站一体化控制服务器已于报告期内完成调试验证,并且通过南方电网贵州公司示范项目建设的第一轮方案评审。公司智能交通服务器已于2016年底通过工信部与公安部相关检测,基于该智能交通服务器及后端管理平台的试点工程建设即将展开。作为工业互联网战略的关键产品——工业服务器在报告期内完成了立项评审和规格确定,工业服务器主要在现场层智能化、控制功能软件化的方向上进行创新,将高性能计算、虚拟化、边缘计算等技术用于服务器架构设计,是工业互联网基础设施的关键设备。

(

3

)大数据及网络服务:工业互联大数据分析关键一环。

通过拓明科技开展业务,实现收入1.07亿元,合并口径同比增长8.59%。报告期内新增合同订单1.9亿元,在手待执行订单3.6亿元。拓明科技着力在移动大数据行业应用产品业务方面寻求突破,在工业互联网数据挖掘、工业互联网数据安全分析、智能测量等领域进行探索,将深化公司工业互联网产业布局。

2

、防务业务规模增长提升毛利率,研发投入加大带来管理费用大幅增长

综合毛利率为53.7%,同比提升2.8个百分点。其中防务及工业互联网产品毛利率为60.5%,提升了2.38个百分点,大数据及网络服务毛利率为38.2%,基本与去年持平。主要因军用业务规模增长带来毛利率的提升。费用方面,销售费率为11.5%,同比下降0.24个百分点,主要收入规模增长效应;管理费用率为31.7%,同比增长8.2个百分点,主要因上半年继续加大新产品的研发投入。财务费用为459万,同比增加1370%,主要新增借款利息费用及汇兑损失。

此外,公司上半年进一步加大了研发投入,研发投入同比增长132.3%,达到7094万元占收比高达20.7%,是公司净利润的1.5倍。研发投入主要由于工业互联网平台和产品,信息化解决方案、智能制造相关标准和专项的研究。截至报告期末,公司及全资、控股子公司合计拥有发明专利117项(包括4项海外授权专利,10项国防专利),实用新型专利67项,外观设计专利68项,软件著作权406项。此外,公司及全资子公司拥有商标80件,其中海外商标36件,为公司战略发展目标的实现发挥 了支撑作用。

3

、工业互联网已实现重要突破,静待华丽登场

报告期内,公司在工业互联网领域的布局取得重要突破,工业互联大战略正在一步步落实。

工业互联网平台方面,工业互联网平台即Intewell工业操作系统的架构与功能定义已经完成,并且工业互联网平台底层关键技术微内核研究获得北京市科委专项支持。操作系统实时内核、基于IPv6的宽带总线协议、软件定义工业流程、工业服务器、工业可视化、工业云平台等项目正式启动。

工业互联网产品领域,公司智能变电站一体化控制服务器已于报告期内完成调试验证,并且通过南方电网贵州公司示范项目建设的第一轮方案评审通过。公司智能交通一体化控制服务器已于2016年底通过工信部与公安部相关院所的测试,基于智能交通一体化控制服务器的示范路口建设即将展开。工业互联网战略的关键产品——工业服务器,报告期内完成了立项评审和规格确定。公司子公司东土军悦100%国产化交换芯片在报告期内完成流片,将在国产化自主可控网络领域起到关键作用。

信息化解决方案领域,公司通过对拓明科技、和兴宏图、工大科技、东土泛联、成都中嵌等子公司产品与技术的整合,输出了基于统一数据平台和指挥调度系统的智慧城市解决方案,利用物联网信息采集、网络互联、移动大数据等关键技术打通了城市管理各个领域的数据,最终以数据和视频融合的指挥调度系统的方式进行日常管理,获得了多个省会城市智慧城市建设团队的认可。

4

、重视工业互联的“

大格局”

,维持“

强烈推荐-A”

评级。

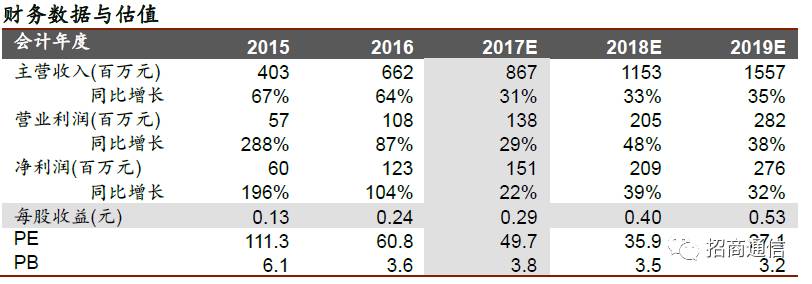

公司成长的逻辑在于在工业军事互联的“大格局”下,通过内生外延的方式,不断深入落地。公司革命式融合一体化工业服务器有望今年在电力和交通两领域率先形成试点突破,明年开展全面推广,我们坚定看好公司在工业军事互联领域的发展前景。我们预计公司17和18年业绩分别为1.51亿元和2.1亿元,对应当前股价16和17年PE分别为49X和36X,维持“强烈推荐-A”评级。

风险提示:

工业互联网产品进展缓慢,新市场开拓不达预期。