182.28亿元。

阿里的这笔罚金,创下了记录。要知道,以前监管对国内企业的罚款,100万都算顶天了,市场俗称“罚酒三杯”。

单看绝对额,监管可是让阿里出了血。但这对阿里来说,不是伤筋动骨的事,大概相当于其13天的营收,1.5个月的净利润。

能用钱解决的,都不叫事。也因此,监管靴子落地,次一交易日,阿里港股涨幅近7%,美股大涨9%。

逻辑很简单,利空出尽是利好。

虽然“二选一”的策略失效,但凭借高价值用户及对品牌商家更友好的运营策略,阿里也能牢牢把控住最具价值的品牌商家,其它竞对很难动摇其根基。

相反,阿里还能趁机撕开微信的篱笆。这180多个亿,也值了。这还不算利好?

话虽如此,但反垄断虽未对阿里造成实质影响,也不意味着,它就能高枕无忧了。想要做一家102年的企业,阿里必须解决两个问题:找好电商的接力棒,以及管理问题。

在核心电商业务上,由于用户红利到顶,以及大半个互联网圈的围剿,该业务几乎不可能重回高增长,阿里需要找到后电商时代的接力棒;在内部管理上,阿里已经有了“大企业病”的端倪,内部能打仗、打胜仗的人越来越少。

相比这两点,阿里更大的挑战或许来自于宏观环境的变化。过去支持互联网繁荣的土壤将不复存在,法律和规章最终赶了上来。未来,他们在恣意扩大商业帝国的同时,将再也无法指望可以继续规避过时的法规而不受惩罚。相反,他们的权力需要得到政府的监管,面临严格的审查和执法。

如何平衡商业与社会利益,找到与监管的共融之道,是阿里乃至全部互联网巨头的必解之题。

/ 01 /

利空出尽是利好?

靴子落地,反垄断案调查没有对阿里造成实质性影响。

从罚款额来看,182.28亿的绝对金额虽高,但对阿里来说,不是伤筋动骨的事,大概相当阿里13天的营收,一个半月的净利润。重点是,反垄断案调查有了明确结果,消除了监管的不确定性,算是阿里的利好。

相比这点儿罚款,投资人更关心的是,阿里二选一的竞争手段失效后,付费用户更多的拼多多是不是能跟阿里掰掰手腕?

目前来看,很难。某种程度上,品牌商家不是被动二选一,而是主动二选一。

拼多多基于白牌厂商的供应链体系和以量换价的爆款SKU逻辑,满足了用户对极致性价比的需求,却限制了向品牌商家的扩展。随着平台壮大,拼多多对供应链的话语权持续提升,又促使供应链降低整体加价率,形成“低加价率”的生态体系。

说白了,大部分品牌商家看不上拼多多的“低价生态”。

一来,以量换价的场景,使商家更多将拼多多作为去特定SKU的尾货渠道。而高毛利SKU,商家自然不舍得去以价换量。

二来,真正的品牌商家自带流量,压根不需要以量换价。

三来,商家的终极目标是成为品牌,而低价显然会伤害品牌,进而限制品牌商家的进驻意愿。这也是为什么特斯拉与拼多多“交火”的原因。

平台缺少品牌商家,会直接影响高价值用户的复购与留存。根据智氪调研,如果拼多多的价格优势不再明显,有近80%的高客单价用户会回流淘宝。而高价值用户的缺失,又使拼多多对品牌商家的吸引力进一步下降。

反观阿里早已完成品牌化升级,其运营体系并非基于性价比,而是基于店铺。这体现在其流量分配权重,综合考虑复购、关注、价格、销量等多个维度,为商家店铺创造更高流量而并非单个爆款品类。

一方面,基于商铺的运营体系,不仅利于原有的品牌商家,也使淘宝更容易走出淘品牌。另一方面,淘宝也形成了商品种类全、价格跨度大的供应体系,使其更好对用户需求分层。

这也是淘宝用户年度消费额(9034元/人)领先京东(5509元/人)、拼多多(2015元)的原因。而高价值用户又进一步吸引了品牌商家。

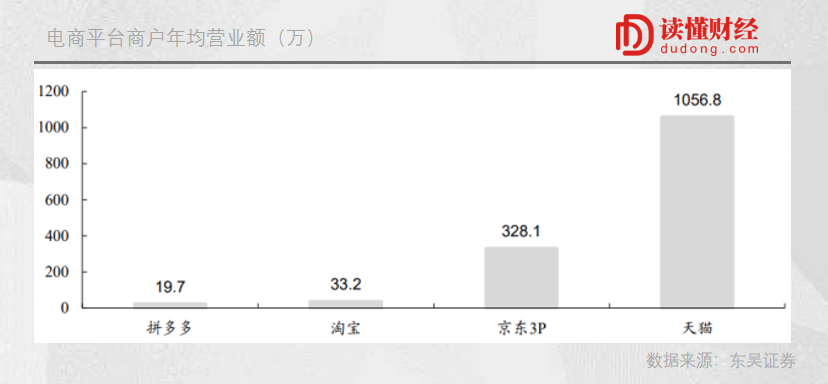

也正是上述原因,淘系平台更利于商家实现高营业额,根据东吴证券,淘系平台下,天猫年均销售额超过1000万,淘宝超过33万,而拼多多则不足20万。从上述角度看,即使二选一手段失效,拼多多依然难撼阿里。

换个角度来看,二选一是垄断行为,那么微信对包括淘宝、拼多多、小红书等多个APP的外部链接予以限制、屏蔽,算不算?

过去,微信和淘宝彼此封杀链接,不久前,阿里的淘宝特价版已经向微信提交了小程序的申请。反垄断大势下,未来互联网巨头的“流量围墙”将会逐步打开。淘宝不能二选一了,但淘宝特价版和社区团购业务却能利用微信流量。不出意外,淘宝也要接入微信支付,各自向对方开放能开放的三方接口。

单向的开放不叫开放,双向的开放才叫开放。毕竟一笔写不出两个马字。

/ 02 /

真正隐忧:

业务的新引擎和“大公司病”

反垄断调查,只是阿里的一个小插曲。但某种程度上,外部环境的恶化,仍然是阿里内部问题的延伸。

想要做一家102年的企业,阿里至少要解决两个问题:业务上如何破局,以及如何克服已经冒头的“大公司病”。

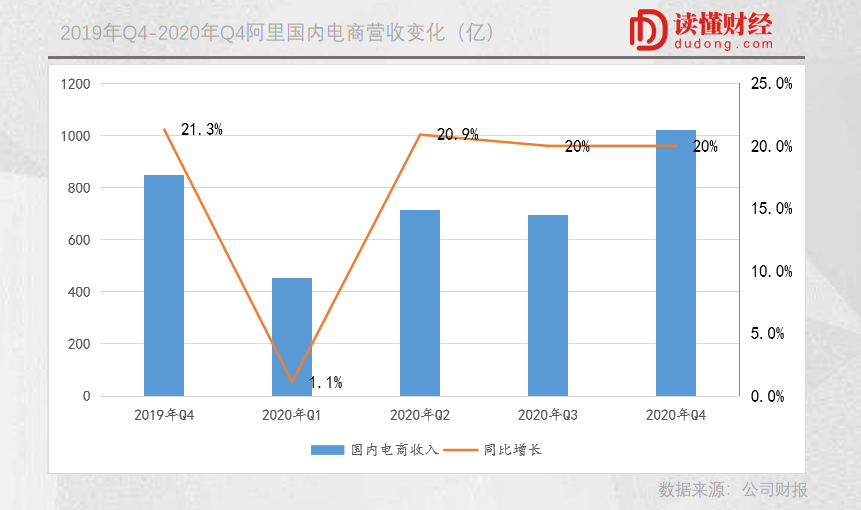

从业务上看,阿里最核心的电商业务正面临前所未有的挑战。近几个季度,国内电商业务增速维持在20%,拉长周期看,该业务也很难重回高增长。

一方面,用户红利即将触到天花板。截至2020年四季度,阿里年度购买用户7.8亿,据国盛证券测算,国内目前15—60岁的人口大约是8.9亿。

换句话说,去掉儿童以及不会网购的老年人,留给阿里潜在的用户增量并不多了。

这意味着,未来几个季度,阿里极有可能从用户数量和用户APRU值的双轮驱动,退化为用户APRU值提升的单轮驱动。

另一方面,竞对层出不穷。放眼看去,整个互联网都在抢阿里的电商生意。微信的小程序、美团的实体电商还有快抖的直播电商。近日还传出,抖音要推出独立电商APP,瞄准的正是淘宝核心品类-美妆和服装。

“打着望远镜,也看不到对手”,当初马云说这句话的时候,肯定不会想到,如今的阿里,被层层包围。

当然,受益于完善的供应链体系、优质用户以及内容板块的综合赋能,阿里仍是最能打的,但几乎可以断定的是,核心电商不可能重回高增长了。

谁能接力核心电商?至今阿里也未交出令人满意的答卷。过去几年,阿里重点布局的业务,本地生活大概率陪跑,盒马、天猫超市为代表的新零售仍有待观察,阿里云表现尚可,但营收占比仅7%,小马拉不动大车。

作为一家年交易额超过万亿美元的巨头,我们不能低估阿里未来新业务的增长潜力。但相比增长,患上“大公司病”,可能是更为棘手的问题。

这并非阿里特有的问题,但如今电商领域的激烈竞争,正加速放大其组织管理层面的一些缺陷。

核心在于,随着阿里成长为商业巨擎,大部分核心岗位员工已经实现了财富自由,斗志不足,能打仗、打硬仗的人越来越少。阿里轮岗制度的弊端也被放大,已经赚够钱的高管,都知道这是组织的项目,随时可能轮调,谁还愿意带队应对拼多多和美团的挑战?

钉钉的创始人无招曾经说过,“我们能有今天,要感谢集团的不管理”。但现在,创始人的个人奋斗要让路给集团“云钉一体”的历史进程了。这是阿里的组织原则和公司文化又一次验证。

实际上,管理问题,也映射在阿里近几年的业务发展上,从近场的核心电商业务到远场的文娱、创新业务,似乎除了阿里云和钉钉外,其它业务在很长时间,都没有取得过大的进展,或者赢得过商业战争的对决。

去年年底,逍遥子直言阿里的业务发展太慢,要把中台变薄,精力向前台靠拢。拼多多打不醒的阿里,最终还得靠国家公器剪枝来实现跃迁进化。

/ 03 /

巨头头顶紧箍咒

之前,巨头的紧箍咒可能在于,需要警惕下一个不知名的公司或者下一个可能颠覆自己的大创意。

但现在,中国互联网进入了一个新阶段,所有巨头都要面临这样一个现实,未来恣意扩大商业帝国的同时,将再也无法指望可以继续规避过时的法规而不受惩罚。相反,他们的权力需要得到政府的监管,将面临越来越严格的审查和执法。

简单来说,互联网巨头的管理从私人自治转向社会共治。

实际上,这也是必要之举。如果说,金融行业的特点是大而不倒,那么由于网络效应的存在,互联网企业更像是“大到不能停”。轻资产的特点,使增加服务的边际成本极低,而随着服务的增加,规模越大,生态构建越充分,又会放大其成本和流量优势。

互联网不仅会走向垄断,业务触角也越来越多。以阿里为例,从前端的用户入口,到运营支撑与产业链的几乎每个环节,它都有布局,比如金融、云服务、物流、新零售、本地生活服务、娱乐、前沿技术等。

在这个过程中,随着巨头边界的扩张,公司已经从一个独立的商业实体发展为经济和社会基础设施。而这要求它们必须要思考会对行业产生什么影响,对每一个行业里的人带来怎样的影响,从社会的整体利益,而非一己私利出发。

但作为一个独立利益体的企业,很难跳出自身利益之外。从全球看,互联网巨头也没做到这一点。

即使一向强调“不作恶”的谷歌,也利用搜索垄断地位,通过挪用第三方内容、施加搜索惩罚以对第三方垂直搜索服务的排序进行降级,来提升自家垂直搜索服务的显示次序。巨头的一己私利归结起来,有三点共性:

其一,通过掠夺性定价获取高昂费用“平台税”越收越高;

其二,通过收购、抄袭复制竞争对手等方式消除竞争威胁;

其三,通过“排他性”行为巩固竞争性优势。

对整个社会而言,过于强大或追求强大,意味着走向妨碍竞争、追求垄断利润,对整个社会和经济价值的过度挤压、占用甚至破坏。典型的就是,巨头进军社区团购,对小商贩的冲击,以及在线教育、快递行业的价格战对原有市场价格体系的扰乱。

监管的铁锤,可能会迟到,但绝不缺席。

美国的几大科技巨头都不太平。从去年10月美国众议院发布《数字市场竞争状况调查报告》,严正声讨谷歌、亚马逊、脸书、苹果等科技巨头开始,针对科技巨头的反垄断行动一个接着一个。

根据路透社报道,我国市场监管总局计划将其反垄断工作队伍从现在的约40人新增20至30人,并为反垄断调查、日常业务和研究项目等提高预算。

未来,政府和社会的介入会是常态。这意味着,过去支持互联网繁荣的土壤将不复存在,法律和规章最终赶了上来。要知道,历史上曾经垄断的企业,比如电信、能源、公共服务等领域的巨头,如今甚至连自主制定价格的权力也会被置入政府的管理范畴。

从这个角度看,如何平衡商业与社会利益,找到与监管的共融之道,是阿里乃至全球互联网巨头的最大挑战。