8月27日,上海市互联网金融行业协会发布“关于《上海市网贷行业失信信息录入规则(试行)》(以下称“录入规则”)公开征求意见”的公告。该公告称,上海市互联网金融行业协会根据网贷机构提供的恶意逃废债等失信信息,汇集后报送并录入上海市公共信用信息服务平台。

既然是公开征求意见,那我们就斗胆说两句:

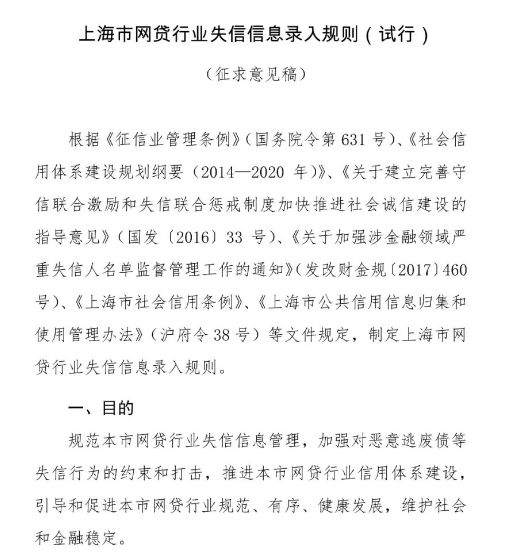

该公告列举的制定依据包括《征信业管理条例》、《社会信用体系建设规划纲要(2014-2020年)》(以下简称“纲要”)、《关于建立完善守信联合激励和失信联合惩戒制度加快推进社会诚信建设的指导意见》(以下称“意见”)、《关于加强涉金融领域严重失信人员名单监督管理工作的通知》(以下称“通知”)、《上海市社会信用管理条例》、《上海市公共信用信息归集和使用管理办法》(以下称“管理办法”)等文件。

但查阅以上文件后发现,《录入规则》与部分文件的相关规定可能存在一定的冲突。

首先,征信业管理条例指出:

国家机关以及法律、法规授权的具有管理公共事务职能的组织依照法律、行政法规和国务院的规定,为履行职责进行的企业和个人信息的采集、整理、保存、加工和公布,不适用本条例。

上海市公共信用信息服务平台显然并不适用《征信业管理条例》

。

其次,《通知》对于金融严重失信人名单的认定有明确规定:

相关管理部门根据法院判决、法院裁决、行政处罚或行政认定决定,确定涉金融严重失信人名单。人民法院应当将符合本通知规定的相关生效刑事判决、失信被执行人名单在内的有关信息推送给相关政府管理部门,由相关政府管理部门将符合适用情形的相关机构或个人纳入涉金融严重失信人名单。

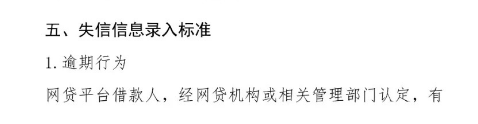

而《录入规则》中的认定标准为“经网贷机构或相关管理部门认定”,增加了“网贷机构”作为认定机构,这显然与《通知》中的认定程序相悖,其认定结论的权威性存疑。

而《录入规则》的主要实施平台为上海市公共信用信息服务平台,该平台的设立依据是《管理办法》。但《管理办法》所指的公共信用信息,是这样定义的:

由行政机关、司法机关、法律法规授权的具有管理公共事务职能的组织以及公共企事业单位、群团组织等,在其履行职责、提供服务过程中产生或者获取的,可用于识别自然人、法人和其他组织信用状况的数据和资料。

显然,网贷机构或上海市互联网金融行业协会显然不属于“具有管理公共事务职能的组织”,由其产生或者获取的网贷逃废债失信信息也不属于“公共信息”。

《上海市社会信用管理条例》则对公共信用信息以外的市场信用信息进行了定义:

市场信用信息是指信用服务机构及其他企业事业单位等市场信用信息提供单位,在生产经营活动中产生、采集或者获取的社会信用信息。

但该条例也规定:

第十三条:采集市场信用信息,应当按照真实、客观、必要的原则依法进行,涉及征信业务的,还应当遵守征信管理等相关法律、法规的规定。

第十四条:采集市场信用信息,涉及个人信息的,应当经信息主体本人同意,但是依照法律、行政法规规定公开的信息除外。