信泽金-金融实务培训

【G656期】11月3-4日

@上海

:

股市动荡期的上市公司股票质押、并购重组资本运作和市值提升管理实务专题培

训

(

大纲详情链接

)

欢迎报名,微信/手机详询:13520887614!

作者:鄔川、劉鵬

源自:棱鏡(ID:lengjing_qqfinance)

當

一種杠杆被監管堵住之後,市場又會自發地尋找另外一種杠杆來代替。

從流動性和交易情緒而言,如果說2015年的牛市是散戶的配資杠杆驅動,那麼大盤自2018年一季度見頂後,就開始被公司大股東的質押杠杆所支配。

上市公司業績增速普遍放緩,加之美聯儲加息,全球風險資產配置步伐開始收縮,滬港與深港通的北上資金陸續撤出,交易維度上又面臨流動性緊縮,悲觀預期正不斷被投資者放大。

如果此時大股東因質押爆倉而失去公司控制權,對於羸弱的基本面或是最後一根稻草。

一位接近證監會的人士透露,目前對於解決股權質押風險的一個原則是,保障公司不因股價下跌而無法正常經營。

但救誰,不救誰?監管層要做的,始終是艱難的選擇題。

監管層紓困,大股東卸掉的杠杆被加在金融機構身上。市場人士也在擔憂,下場救市,如何規避隱藏其中的合規與道德風險?魯莽質押的大股東,他們付出的代價又是什麼?又是誰在承擔這一切的成本。

能被看見的風險通常不會發酵成災難,目前散戶蜂擁的兩融杠杆卻易被忽視,這將是中小創公司的股價暗雷,甚至成為攪動市場的下一個蝴蝶翅膀。

股價因情緒、流動性、估值、中美利差甚至監管力量的介入而上下波動,但最終仍取決於經濟本身是否能觸底向上。

拆雷大股東質押始末

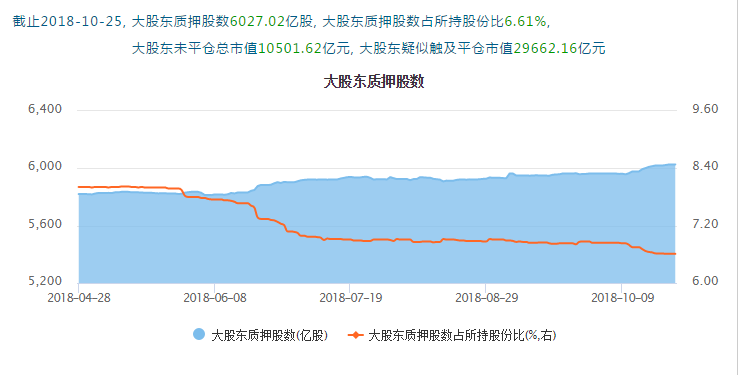

中登公司資料顯示,2018年5月以來,全市場的質押股數(場內加上場外)占總股本比例一直上升,不算上每週發行新股帶來總股本的擴張,這意味著分母一直變大,但分子的增大速率更快,截止10月25日,該比例突破10%。

股權質押何時成為了市場亟需解決的風險?

2018年二季度以來,大股東質押觸及平倉線的風險提示頻發,融資機構處置質押股權、被動減持的公告也是屢見不鮮,市場開始擔憂股權質押爆倉帶來股價的不斷下跌。

甚至有券商被迫成為上市公司大股東的案例。

此前皇氏集團大股東李建國將5841萬限售股質押給東方證券。2018年以來股價一路下跌,由於李建國已無能力追加擔保和解押,9月11日進入法院拍賣程式,但無人競拍,導致東方證券被迫將這筆股權認作質押債務的回收,成為皇氏集團的第二大股東,占比6.7%。

而因質押爆倉拖累券商的集大成者莫過於樂視網,單就西部證券一家,其半年報就計提了5.6億元的樂視網質押減值。

10月11日,經過三個季度的等待,大盤最終選擇向下突破,上證綜指擊穿2016年開年“熔斷政策”造成的2638低點。

自從15年入市的場外杠杆資金逐步出清後,上市公司的股權質押風險開始顯現,尤其是上市公司持股5%以上的大股東以及實際控制人。

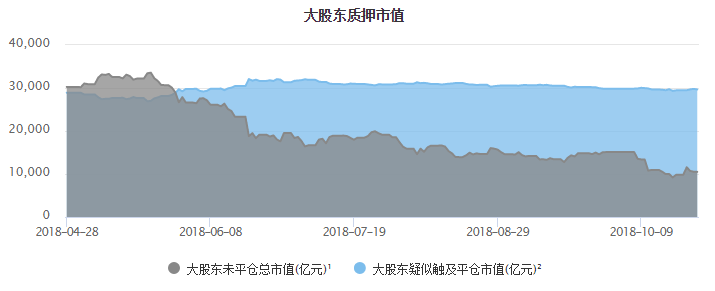

上圖顯示,根據Wind統計,在2018年5月份之後,大股東疑似觸及平倉線市值攀升至28000萬億左右,並開始超過大股東未平倉總市值,此後一直穩定在3萬億,而未平倉總市值持續減少,至10月份下探至1萬億附近。

(大股東未平倉總市值:未解押的總質押股數乘以各自最新股價後的總和減去大股東疑似觸及平倉市值;大股東疑似觸及平倉市值:疑似平倉價與對應質押股數的乘積)

疑慮在於,為何大股東未平倉市值一直減少,而疑似觸及平倉市值一直穩定在3萬億?

按照簡單的推理,股價持續下跌會帶來未解壓的總質押數乘以各自最新股價的總和變小,因此減去變化較小的觸及平倉市值,則未平倉總市值也隨之減少。

個股質押的平倉價一般保持不變,如果對應質押股數增加的話,那麼其乘積變大,大股東疑似觸及平倉市值則會增加,如質押股數不再增長,則疑似觸及平倉市值也不再增加,因此才一直維持在3萬億。

下圖也說明,自二季度以來,大股東質押數從5800億股上升至6000億股,僅僅增加3.4%。

正當市場在討論政策底與估值底孰先到來之際,10月19日早晨,金融行業的最高監管層開始陸續喊話,推出相應措施,回應市場關切。

對於穩定目前脆弱的市場,防範股權質押風險成為決策層關注的核心。

要求金融機構科學合理做好股權質押融資業務風險管理,鼓勵地方政府管理的基金、私募股權基金幫助有發展前景的公司紓解股權質押困難。

19日當天,上證綜指在創出2449.20的新低後大力反彈,振幅達4.19%,最後收漲2.58%。

隨後一行兩會、地方政府、券商和保險公司爭相行動,動用工具箱,緩解股權質押風險,解決民企融資難問題。

例如,11家證券公司宣佈出資210億元設立總規模1000億元的資管計畫,幫助有發展前景的上市公司紓解股權質押困難,央行決定引導設立民營企業債券融資支援工具,穩定和促進民營企業債券融資。

10月26日晚間,全國人大表決同意關於修改公司法的決定,對於上市公司回購股份給予更多的頂層設計與法律便利。

28日晚間,深交所與上交所紛紛表態,將儘快制定配套業務規則,支援上市公司依法合規實施回購,隨後十數家上市公司密集公佈其回購計畫。

一位業內人士向《棱鏡》透露,儘管現在目前對於場內質押的視窗指導,並非一刀切。如果是券商自營資金提供融資則無法平倉,而券商資管計畫出資的仍可以平倉。“雖說可以平倉,但平倉需要交易所和中登的同意,現在看幾乎不可能同意了。”依據目前的風向,操作難度極大。

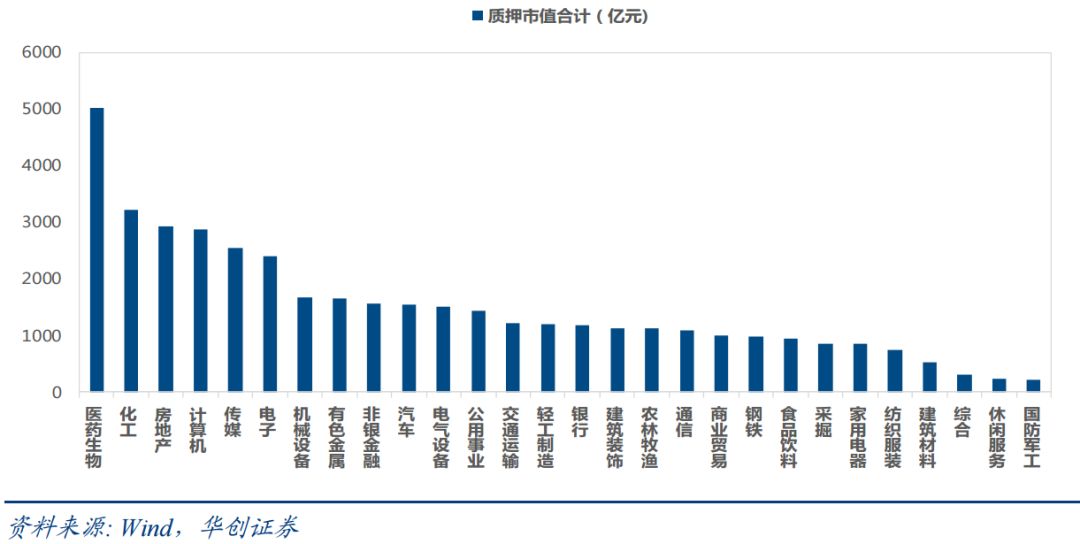

至於投資者關心的各行業板塊質押市值以及平倉風險,華創證券作出了詳細的測算。

依據行業不同,根據華創證券統計,截至2018年10月24日,全市場質押市值最高的行業為醫藥生物,總計近5000億元;化工排名第二,超過3000億元;房地產第三,略低於化工。

華創分析,化工雖然質押市值排名第二,但市場大幅調整後仍距平倉線有一定安全空間,大概在10%左右。

通過對比7月、9月及10月各板塊股權質押風險測算的情況,對比距平倉線的安全空間變化,其中銀行、鋼鐵、軍工及食品飲料在10月的市場下跌中,距離平倉線的安全空間並沒有快速縮小,且質押比例低,相對具有抵禦質押風險的韌性。

股權質押往事

作為一種融資手段,股權質押存在已久。不過在2013年之前,股權質押業務集中在場外的信託機構,資金成本高居10%以上,因此並未有太多市場。