“区域收缩”并不是什么新名词,但某种程度它往往被解读为“变相裁员”。

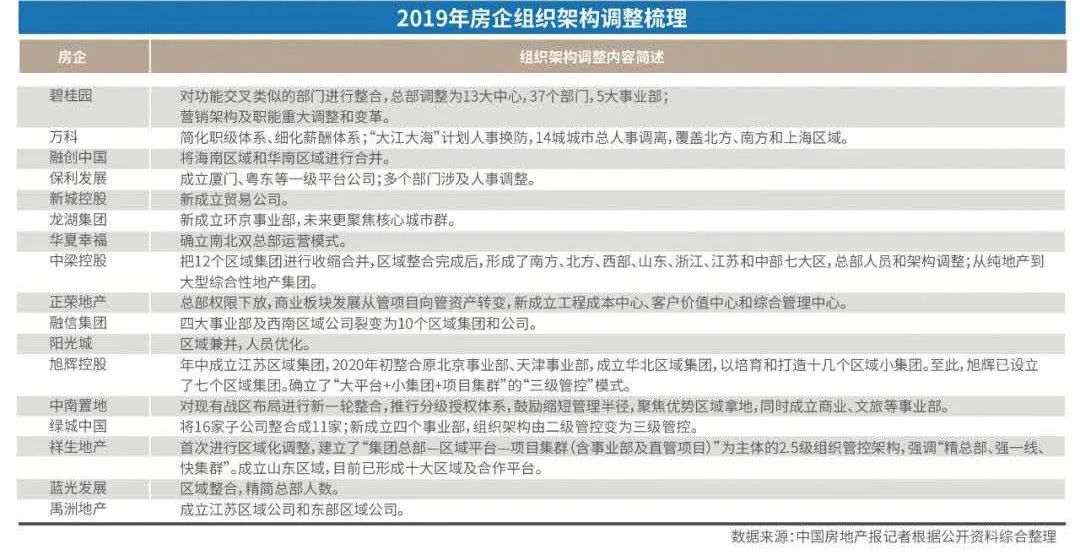

2月24日,地产巨鳄碧桂园内部发文,为推动总部精干高效和区域做强优化,对超过20个区域进行合并和裁撤,同时做出38项人事调整。

这一次,碧桂园的变革动作很大,同时也是沿袭之前“瘦身”的脉络,从区域层面继续开刀,相应地带来人员的优化和流动。

无独有偶,去年万科也提出了“聚焦收敛,区域大换防”。

那么,随着头部房企频繁进行组织架构调整的背后,究竟折射出哪些问题?

给房企及地产人带什么样的启示?

本文就此展开讨论。

如果说“区域收缩”是当下行业的新常态,那么把时间往前推两三年,行业却呈现出另一番光景。

2016 年及 2017 年,是中国房地产行业实现规模飞跃的两年,从“三千亿”到“五千亿”仅仅用时一年。在此背景下,房企们一方面想趁势实现规模壮大,另一方面也为了生存不被吞并,纷纷提出了千亿计划。

此时,每一家房企都希望把战旗插满全国,寄望实现全面开花。在此阶段,

房企逐步意识到企业总部要发挥大脑作用,逐步放权到区域,使管理更加扁平。

于是,区域裂变应运而生。

然而,好景不长,2018年下半年随着热门城市“四限”政策效应逐步显现,加之中美贸易战、经济下行等诸多外部因素,销售面积及金额同比增速持续下降。2019年,房地产延续市场下行周期,直接进入寒冬期。

面对融资难、销售下滑、债务压力等,2018年下半年开始频繁发起的房企组织架构调整,也自然而然延续到现在。

只不过仅2019年就达17家,或许2020年受疫情影响更甚。

市场下行,企业组织架构的调整对于碧桂园、万科这些房企巨头则是主动应然选择,尤其是碧桂园。

截至2019年中期,碧桂园已落子中国内地31个省市、1235个县镇、共2000多个项目,是进入城市最多的房企。与之相比,万科仅进入不到100个城市,恒大进入不到300个城市。

然而自去年以来,

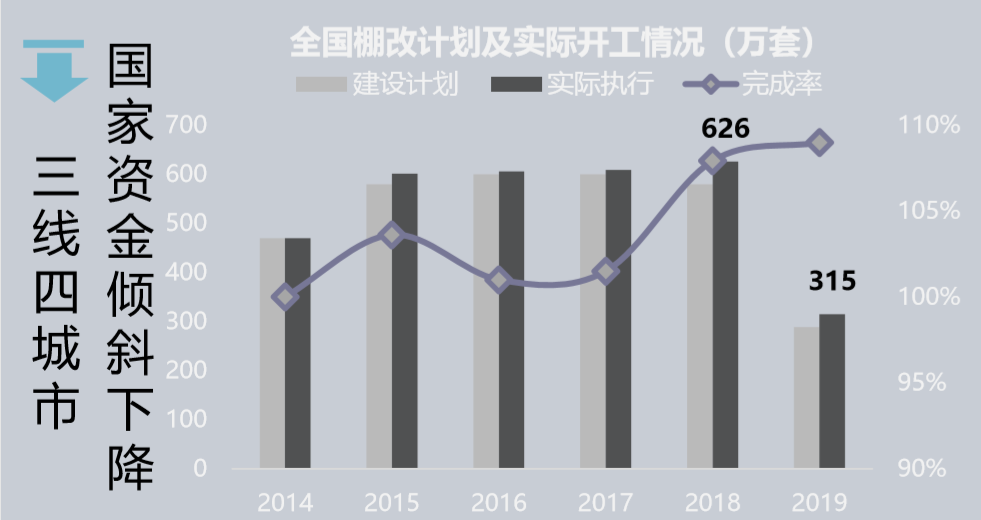

三四线城市国家资金倾斜下降、棚改红利褪去,使得三四线城市市场加速下滑。

今年又遇到新冠疫情爆发,春节“回乡置业”被打断,许多三四线城市房地产举步维艰。从长远来看,催生四五线城市楼市爆发的条件已经不存在了。

那么,对于深耕三四线城市的碧桂园而言,“区域收缩”刻不容缓。

值得注意的是,不仅是碧桂园,对于其他布局三四线城市的房企同样需要警惕市场变化。

在市场上升期,不少房企的人才战略和市场战略都过于激进,没有充分考虑到行业的周期波动,最终也只能选择“区域收缩”,调整纠正过去战略错误。

1、纠正“先人后事”策略造成的错误

传统观念认为人力成本在房地产行业中是相对较低的,所以很多房企在进行区域扩张的过程中都采取“先人后事”的策略。

例如新城,2018年6月新城采取“下沉乡镇”战略,到处招兵买马,成立城市公司,原来的城市公司也升级为区域公司。

然而,仅三个月时间,下场开始下行,公司调整战略,暂缓投资速度。

于是,

人员冗杂的问题凸显,首当其冲的是投资端口人员被裁。

此外,对于那些没有回报或者回报小的区域公司自然被合并,随着部分区域公司的收缩合并,出现人员重合的条线都将成为裁员的重灾区。

例如中梁地产,2019年4 月,

中梁地产的浙广区域集团吞并浙闽粤区域集团的下属南区域公司时,

浙闽粤区域集团就预计裁员50人,裁员人数占比在20%左右。

我们可以看到,新城与中梁地产

由于早期过于激进,导致组织裂变过程中大量空架构落地,一旦市场下行,人员冗杂的问题就变得突出。

虽通过裁员一定程度可以降低管理费用,却忽视了项目正常推进的巨大间接成本,失民心的同时,也对企业品牌带来一定负面影响。

2、战略预期对架构的调整

大跃进时期,“人有多大胆,地有多大产”这句话被不少人奉为“圭臬”。

事实上,这是一种片面追求高指标、高速度的表现。

同样,这种激进在不少房企目标制定也显现出来了。

比如,某房企2018年初的目标三年内实现2000亿,对标前十房企,这时候组织架构不会等到2000亿之后才调整,而是提前开始猛搭骨架,人员配齐。

然而到了2019年行业越来越难时,企业也面临资金压力,开始下调目标到1000亿。

战略预期变了,原有的架构就成了人员配置臃肿的理由,必然也将面临区域整合。

事实上,

成功的区域公司架构的设立并做实,一定是伴随着放权,区域公司能承接总部的部分职能才行,

只不过不少房企的区域公司仅是扮演者信息传达的角色。

有意思的是,在这块做得好的区域公司往往都是头部房企。

房企“区域收缩”,同时也是为了聚焦城市。

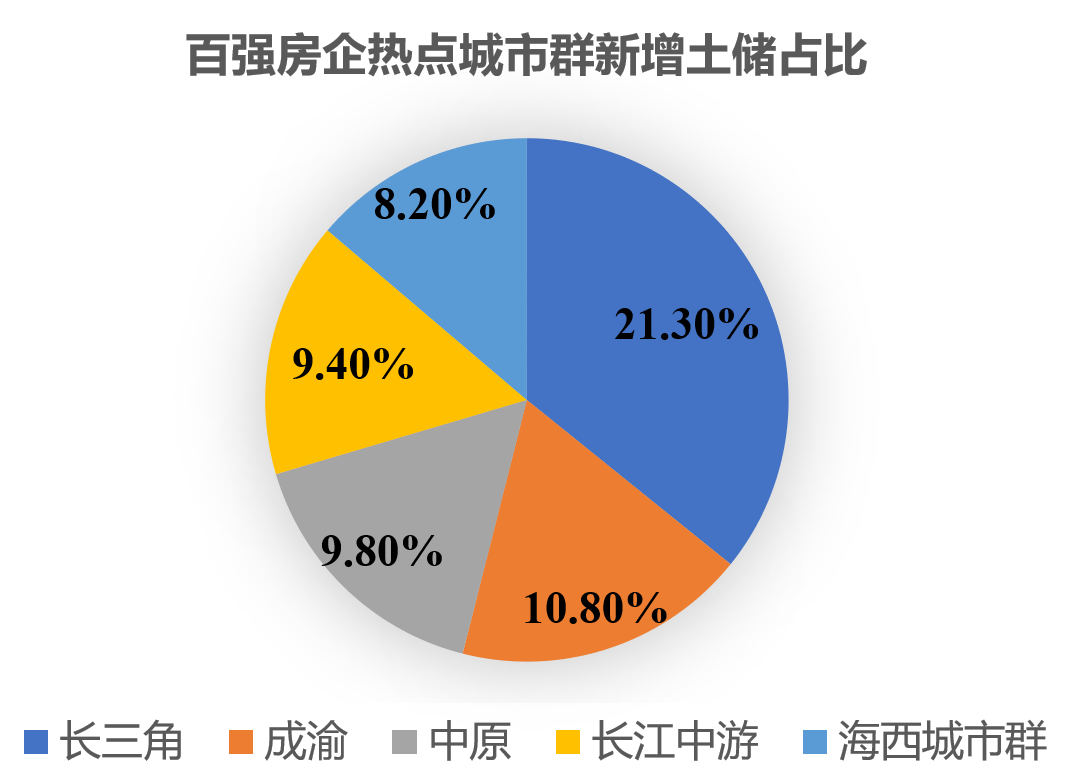

受益于政策的重大利好,当前都市圈与城市群成为中国城市发展主流趋势,并为房地产行业的健康发展带来重大发展机遇,因此各房企都在积极强化城市群布局。

根据中指研究院发布的《2019年中国房地产企业研究报告》显示,百强房企聚焦于热点城市群,新增土储面积最为集中的区域是长三角、成渝、中原、长江中游及海西城市群,新增突出面积分别达到总量的21.3%、10.8%、9.8%、9.4%及8.2%。其中,长三角是新增土储面积最多的区域。

我们从2019年百强房企拿地的数据可以看出,

房企并不像以前一样突然间在某个新城市拿地,而是围绕已经布局的城市进行深耕的同时,更加聚焦热点城市群。

这样的好处很明显,能够充分调动已有的人力物力,而不是一味的扩充,增加成本支出。所以,

收缩合并部分区域公司其实就是让布局更加聚焦。

以碧桂园为例,2019上半年,碧桂园75%的权益货值位于粤港澳大湾区、长三角经济圈、长江经济带等五大城市群;98%位于常住人口50万人以上的区域;94%位于人口流入区域。

本次架构调整后减少了14个区域,剩下53个区域,及广恒、惠南两个指挥部(类似区域设置)。

由此可见,虽然人口、经济、产业等是支撑房地产发展的根本原因,但城市人口的规模和增速则是决定了房地产的规模和发展空间。

未来20年,预计中国新增3.5亿劳动人口,其中大部分高质量人口将向核心城市和城市群聚集。

因此,房企在城市布局当中,应认清以城市群和都市圈为主的发展趋势越来越明显,一些不在此中的城市将很难获得人口、经济和房地产市场的红利了,该舍则舍,当机立断才是。