整体看来,能源局发布《关于可再生源发展“十三五”规划实施的指导意见》,下发17-20年合计86.5GW光伏建设指标,打消市场对指标减少及行业装机下滑的顾虑,保障“十三五”期间光伏超预期增长,其中,分布式将迎来内生驱动的爆发式增长。同时,高增长的印度接力美国和日本市场,全球光伏行业保持短周期内保持5%-10%的增速,预计平价上网后将迎来爆发。

供给方面,我国是光伏产业大国,产业链各环节全球占比都实现50%以上。内需的增加将刺激光伏制造商出货,印度等新兴市场也将抵消欧美“双反”对电池及组件环节的负向影响。

我们认为,平价上网是未来行业内生性驱动力,其实现途径需要依靠系统成本的持续下降。当前阶段,光伏产业已经脱离依赖规模效应驱动的成本下降,转为提质增效的降本路线,提升转化效率是实现平价上网的必由之路。短期看好单晶+PERC技术大规模应用,中期N型双面将逐步发力。

三条主线推荐标的:(1)行业装机中枢提升带来出货量超预期增长,推荐:阳光电源、通威股份、特变电工、科士达;(2)分布式超预期增长,推荐:林洋能源;(3)高效产品需求持续攀升,推荐:隆基股份

1. 阳光电源:分布式与海外布局加速,逆变器龙头再起征程

公司主要业务为光伏逆变器的研发、生产和销售,以及光伏电站的一站式开发、运维业务等。作为光伏逆变器龙头企业,公司市场占有率长期稳定在30%以上。2016年公司继续保持光伏逆变器出货量全球第一,全年逆变器出货11.1GW,其中国内占9.89GW,国内逆变器市场是公司业绩强有力的支撑。依仗逆变器龙头优势,公司业务向太阳能光伏下游产业延伸,发展出了以光伏电站一站式开发为主导的光伏系统集成业务。

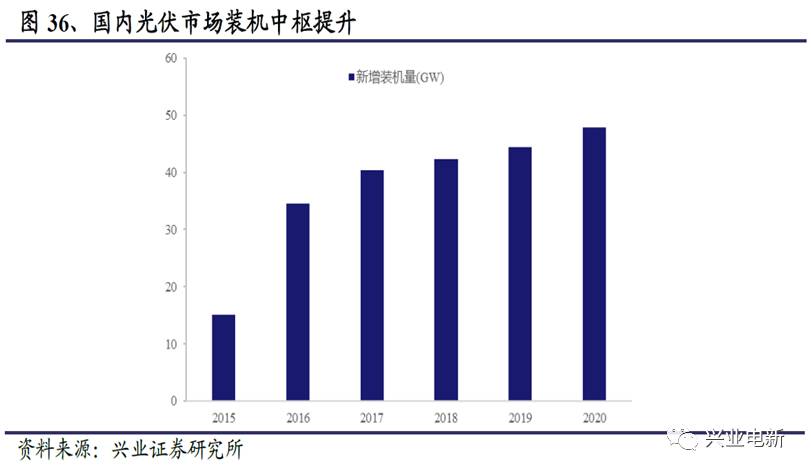

受“630”抢装带动,2016年国内光伏装机超预期增长,全年实现并网34.54GW,同比增速超120%。公司作为国内光伏企业龙头,受益行业暴发,逆变器板块全年实现收入24.94亿元,同比增长16%。公司全年实现逆变器出货11GW,其中国内出货9.89GW。国内光伏市场作为公司逆变器主要市场,其装机增速直接决定公司逆变器业务盈利情况。17年上半年,国内光伏装机24GW,全年装机有望超40GW。近期规划出台,光伏装机中枢提升确定,公司逆变器业务将持续受益光伏装机稳定增长,实现盈利确定性提升。

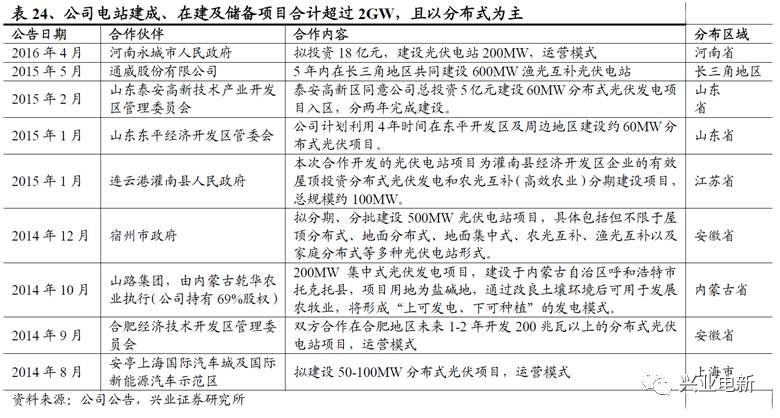

市场转向趋势明显,公司加大分布式逆变器发展力度,分享分布式超增长红利。政策倾斜,2017年上半年光伏装机展示出分布式光伏提速,光伏电站趋缓的特点。上半年集中式光伏电站装机17GW左右,同比下滑16%;而分布式装机7GW,同比增长近3倍,分布式加速趋势确立。同时,上半年分布式累计装机14.73GW,距原规划仍有近45GW装机空间。装机余量空间巨大,确定未来分布式持续高增长趋势。顺势转场,借助龙头地位,斩获分布式浪潮红利。

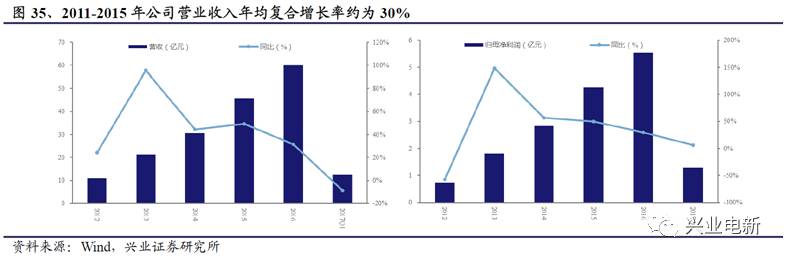

公司业绩增长强劲,2017年半年度业绩预告披露,上半年实现归属于上市公司股东净利润约3.16~3.83亿元,同比增长40%~70%。2016年实现营业收入60.03亿元,同比增长31.39%,实现归母净利润5.53亿元,同比增长30.14%,2012-2016年公司业绩增长强劲,2012年营收为10.33亿元,年均复合增长率达到42%,2012年归母净利润为0.73亿元,年均复合增长率为50%。

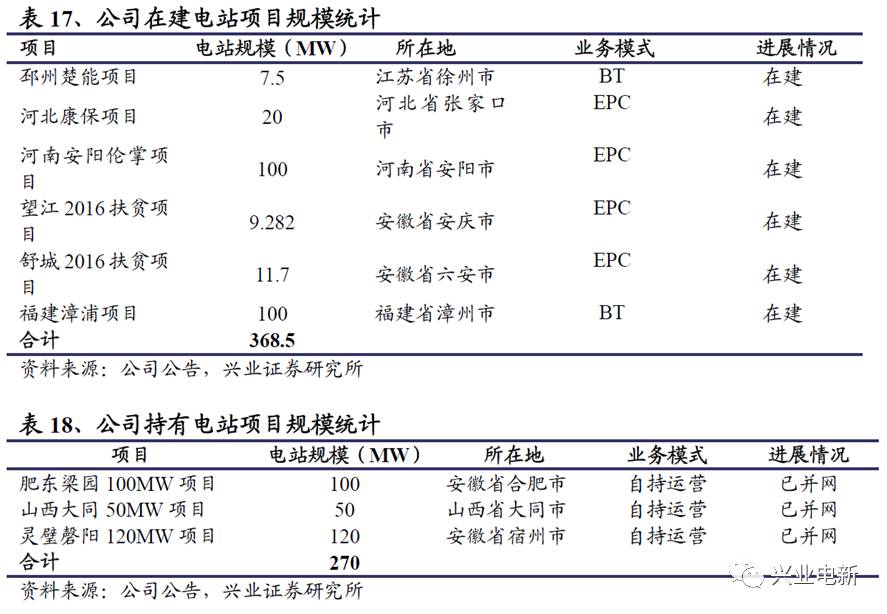

电站业务加速扩张,贡献增量业绩收入。依仗逆变器龙头地位,公司不断向下游电站开发延伸,未来有望成为公司又一新晋业绩增长点。2016年同时全年电站出售466MW,贡献收入32.84亿元,同比增长45.24%,占公司总营收54.7%。同时,坚持“择优自持”策略,公司16年持有电站达270MW,优质电站将为公司带来稳定长期收益。在手项目充足,在建项目369MW,预计为17年收入贡献约30亿元。

盈利预测:公司为逆变器绝对龙头,市占率30%,将充分受益于行业装机中枢的整体上移。同时公司分布式产品研发生产力度加大,顺应分布式爆发增长趋势。同时,海外布局和向下游电站延伸,将为公司业绩注入弹性。预计2017-2019年公司EPS分别为0.5、0.61、0.71,对应估值24.8倍、20.3倍、17.4倍,增持!

2. 通威股份:“饲料+光伏”双龙头,新能源注入业绩高弹性

除原有的饲料及产业链业务外,公司通过并购重组将光伏新能源板块纳入主营业务体系,形成了“ 渔业+光伏” 两大主业资源整合、协同发展的经营模式。

光伏业务:成本优势领先,扩产节奏加快

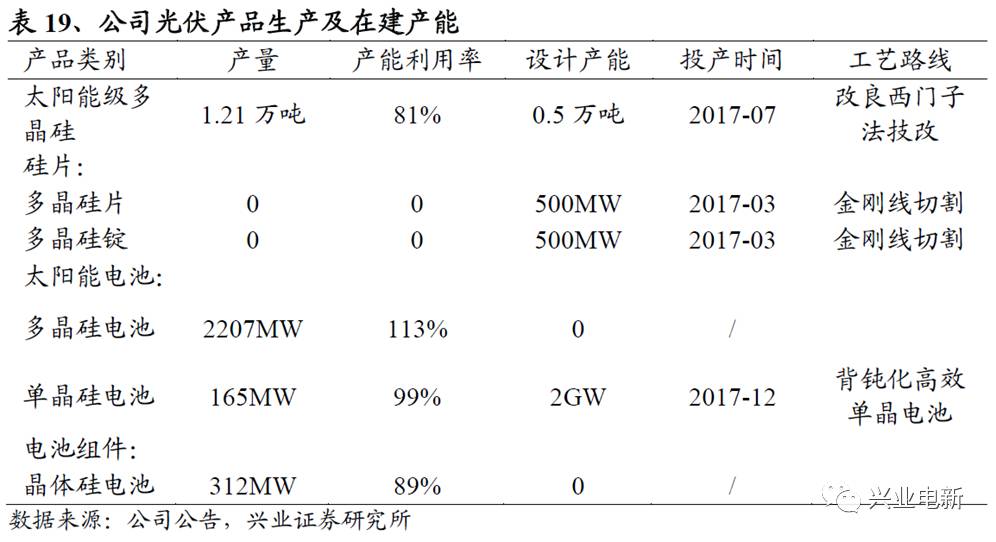

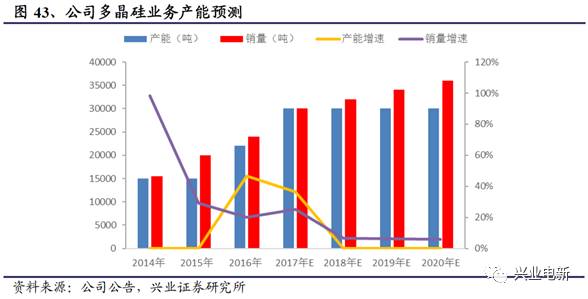

在光伏新能源方面,公司主要以多晶硅、太阳能电池的研发、生产和销售为主。16年年末,公司多晶硅产能已达1.5万吨,太阳能电池产能3.4GW,其中,多晶电池2.4GW,单晶电池1GW。另外,公司光伏电站合计100MW,集中式94.7MW,分布式5.7MW。未来公司将进一步扩大光伏业务规模,根据规划,17年产能将集中落地。

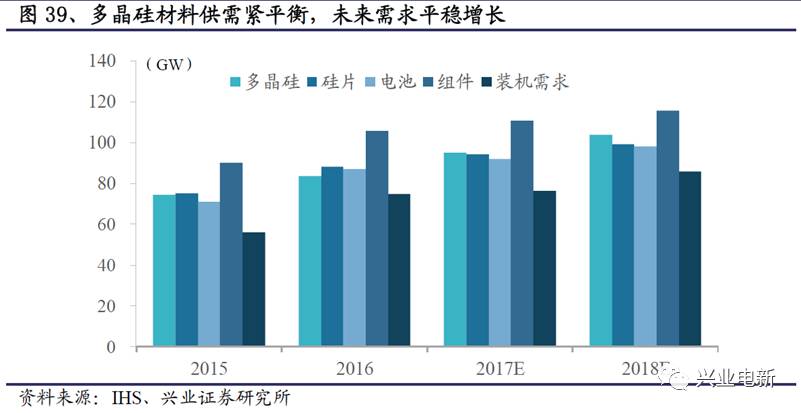

多晶硅优势奠定,大手笔坚定扩产。当前多晶硅料供需紧平衡,多晶硅环节未来需求稳步增长,国产替代海外进口趋势再加速。目前,国内高端产品供不应求。由于多晶硅技术壁垒高、建设周期长,需求与替代周期中,优质龙头公司硅料出货带动业绩高增长。

2016年抢装期后,上游产业承压,行业价格低谷期公司仍实现开工率100,竞争优势显著。公司拥有循环产业链,在技术上持续创新改进,强化成本优势。目前多晶硅实现还原沉积速率大幅提升,且综合电能耗明显低于行业平均水平。16年公司多晶硅毛利率41.03%,同比提高8.23个百分点,单吨成本已降至4.5万元以下。

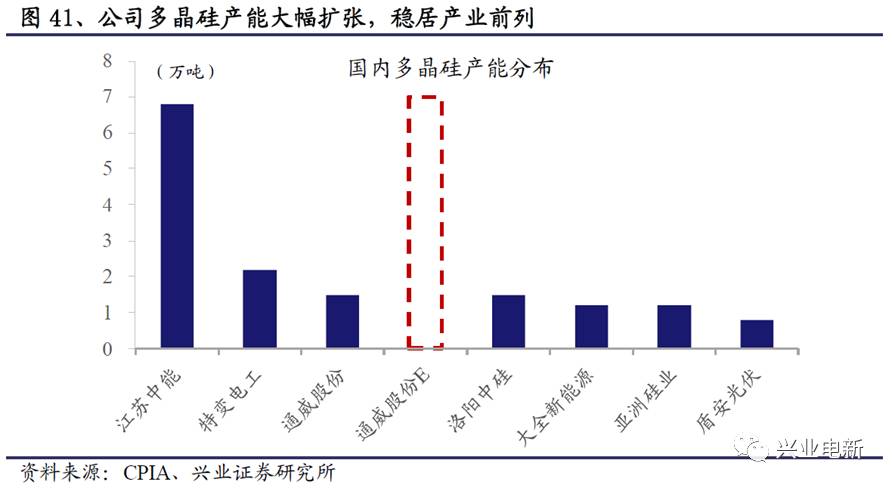

2016年多晶硅年产能1.5万吨,全国第三。全年销量1.21万吨,同比增长15.24%,实现了产销平衡。

未来,公司将加大产能扩充,根据规划,2017年中期产能能达到2万吨。日前公司公布将与隆基股份合作,再度加码5万吨高纯多晶硅产能,公司多晶硅规划产能规模将达7万吨。战略合作保障公司多晶硅产品价格及渠道,巩固并提升市占率。

电池及组件:产能利用率维持高位,产品优势明显。16年公司通过持续技术改造,多晶电池年度产能利用率达到113%,产销率超过90%,远高于全球太阳能电池行业的平均产能利率用水平79%成本上,公司太阳能电池的加工成本达到0.3元/W左右,低于行业内优秀企业成本水平40%左右。预计2017年公司太阳能电池的加工成本将较目前水平进一步下降10-20%,成本、技术、品质优势愈发明显。

光伏电站:储备资源丰富,渔光互补模式开启。截至2016年年末,公司通过审核的光伏发电项目达800MW,在建项目约400MW,项目储备规模超过3GW。项目主要分布在江苏、安徽、内蒙古、辽宁、河南、山东、江西、四川等非限电地区,“渔光一体”及农光互补的业务模式将进一步提升项目盈利能力。由于光伏电站业务的毛利率较高,随着公司光伏电站并网规模的增加,发电业务将增厚公司业绩,为公司提供优质现金流。

农牧业务:行业复苏,饲料业务稳步增长

在农业方面,公司的主营业务为水产饲料、畜禽饲料等的研究、生产和销售。其中,水产饲料为核心产品,是公司农业板块的主要利润来源。公司作为水产饲料的龙头企业,拥有技术研发、市场营销、可复制经营模式等一系列综合竞争优势,国内市场占有率达12%-15%。

2017年水产料行业回暖,饲料需求大幅提升。公司作为行业龙头,将受益于行业复苏,并凭借技术优势拓展市场份额。除此之外,公司“渔光一体”商业模式在市场终端形成差异化竞争格局,为公司饲料业务迎来新的发展机遇。

盈利预测:公司光伏业务持续扩产,强化领先优势,饲料业务受益行业复苏,稳步增长,预计2017-2019年公司EPS分别为0.42、0.57、0.71,对应估值16.9倍、12.5倍、10.0倍,增持!

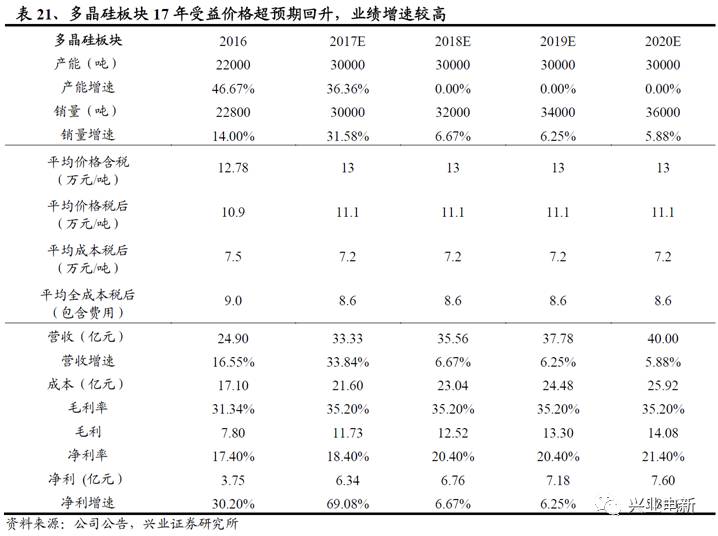

3. 特变电工:多晶硅放量EPC推进,新能源板块维持高增速

2016年公司投入6亿元进行多晶硅生产线技术改造,技改后产量预计为3万吨,可能超产10%-20%。技改后生产成本将出现较大降幅,目前多晶硅生产成本约为6.5万元/吨,未来将下降到6万元/吨以下。2017年3月份多晶硅新技术将投入运行,通常1-2个月后能够达到良好运行状态。技术改进后,2017年多晶硅产量和销量大概率能够达到3万吨。此后我们预计公司多晶硅产能保持稳定,销量持续增长,2018、2019和2020年销量分别达到3.2、3.4和3.6万吨。

今年年初以来,多晶硅主流厂商平均出厂价由13.29万元/吨下降到目前的11.66万元/吨,但是技改推动公司多晶硅销量的扩张和成本的下降,共同带动了公司多晶硅业务收入和利润的增长。进入到4月份之后,多晶硅价格超预期上涨,目前上半年多晶硅平均价格同比去年基本持平接近13万/吨,随着装机目标上调,多晶硅价格有望企稳。

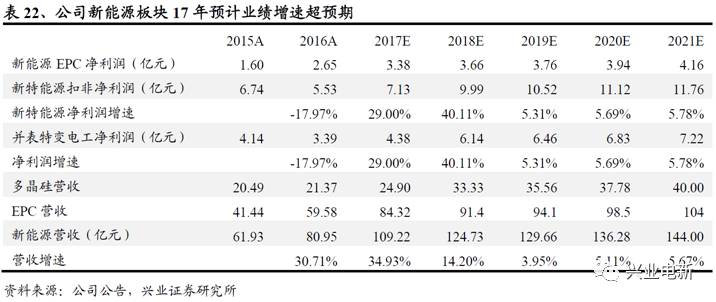

2016年公司负责新能源业务的子公司新特能源多晶硅业务实现营业收入25.61亿元,预计2017年多晶硅业务净利润增速达到70%,拉动新能源业绩增速。

新能源EPC是公司新能源业务的另一重要增长点,2016年公司子公司新特能源新能源EPC业务确认销售收入的新能源项目装机1.5GW,实现营业收入88.3亿元,同比增长40%以上,超出市场预期。2017年3月,公司孙公司新疆新能源有限公司与陕西渭南政府签订战略合作协议,当地政府将在2017-2019年为公司配置总计1000MW光伏、300MW分布式光伏和800MW风电EPC项目,总投资50亿元。预计战略合作协议落实后,将大幅度提升公司新能源EPC业务总量,带动新能源EPC业绩大幅增长。按照2017年确认50%工程进度计算,陕西渭南项目将为公司新能源EPC板块提供50%的业绩弹性,增厚公司净利润约1个亿。

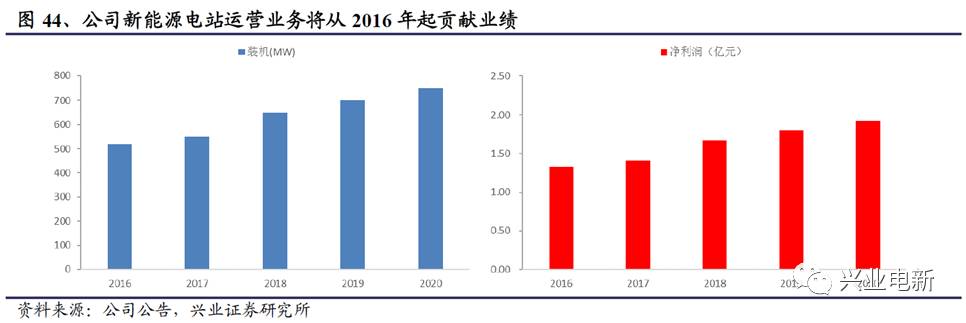

除了多晶硅业务和新能源EPC业务外,公司还开始进军新能源电站运营业务领域,目前公司在手项目包括包头光伏电站、哈密地面光伏电站、哈密风电项目、新疆木县风电和内蒙古包头风电项目等,共计520MW。预计2017-2020年公司新能源电站运营项目装机量将保持稳定增长,净利润将保持10%左右的年化增长。

多晶硅、新能源EPC和新能源电站运营业务将共同推动公司新能源业务板块营收在2017-2020年间保持15%左右的年化增长,新能源业务已经成为公司业绩的重要支撑,将带动公司业绩稳健增长。

盈利预测:特变电工是国内输变电行业龙头,竞争优势突出,海外输变电成套工程订单饱满,海外业务爆发将拉动公司业绩增长。新能源业务由多晶硅和新能源EPC双轮驱动,已经成为公司业绩重要支撑。预计公司17-19年净利润分别为25.36、31.52和38.38亿元,对应PE分别为15.5、12.5和10.2倍,维持增持评级。

4. 林洋能源:并网电站贡献业绩,高效产品引领未来

GW级电站并网,利润翻倍助增长。公司已并网光伏电站累计达931MW,除内蒙地区135MW集中式电站外,其余均为分布式电站,且多位于中东地区,无弃光限电顾虑,发电收益确定性较高。公司未来仍以分布式为重点,受益于光伏市场结构变革,分布式超预期增长。

多重优势铸就龙头,加速拓展光伏版图。公司拥有充沛资金、跨区域资源、优质供货商等多重优势,超1GW储备项目有望实现高转化率,优质电站加速建成并网,跑赢补贴退坡进程。同时,公司电站布局“一体六翼”,紧握优质资源区项目,项目建成后无弃光限电顾虑,缩短成本收回期,公司获取高收益,业绩实现高增长。

融资渠道畅通,在手资金充裕:分布式光伏电站运营需要较强的资金保障,公司在资金保障上优势明显。公司作为电站运营商,凭借传统业务持续贡献稳定优质现金流,资产负债率常年维持低位,具有良好偿债和抗风险能力。2016年取得银行贷款授信额度66亿元,融资渠道畅通。

此外,2015-2016年公司相继完成两次非公开发行,募集资金46亿元,2016年11月拟发可转债不超30亿元,为公司发展分布式电站提供坚实的资金保障。

深耕多地市场,实现跨区域布局:公司前瞻性布局,深耕多地市场,目前已获得多地的项目资源、政府资源,利于项目进度的推进,布局“一体六翼”,在江苏、安徽、山东、辽宁、河南、河北等地累计签署多份战略合作协议。项目储备超1GW,跨区域拓展能力已得到证明。

锁量高效单晶硅片,保障电站扩张节奏:因光伏补贴退坡,2016-2017年“630”抢装期间,上游供需紧张,硅片组件供应成为电站建设的决定性因素。公司与隆基股份、阳光能源、华为、东软等产业链龙头企业合作,实现光伏电站建设及运营的最优化。

2016年1月,公司与隆基股份签订战略合作协议。3年合作期限内,隆基股份向公司提供每年不少于1GW的高效单晶硅片、高效单晶电池。公司前瞻性签订锁量协议,高效质优产品供应充足,确保电站扩张并网节奏,锁定较高上网电价。

布局N型双面电池,谋光伏高效化未来。补贴逐步退出,产业脱离补贴依赖是长期逻辑。当前阶段,光伏产业已经脱离依赖规模效应驱动的成本下降,转为提质增效的降本路线,提升转化效率是实现平价上网的必由之路。公司加码N型高效电池组件产品,并引入双面工艺,产品背面有20%-30%的增益。新增600MW产能,预计2017年年底实现批量出货,成为全国仅有的量产N型双面高效电池及组件生产商。

我们认为,N型双面高效电池组件的产能扩张将强化公司新能源业务的核心竞争力。产品应用于公司新建电站,有利于大幅提高电站经济效益,获取更多超额收益。同时,受益于行业高效化趋势和产品稀缺性,电池组件外销也将供不应求,增厚公司业绩。

海外布局收获成效,电表拓展增量空间。公司为国内智能电表龙头,绑定世界第一电表品牌兰吉尔,并控股立陶宛ELGAMA,持续渗透海外市场。深层挖掘和拓展电表业务增量空间的同时,也有效分散国内两网招标分化带来的需求波动。目前,公司海外销售区域增至30个,在手订单充足,17年海外电表营收超3亿,将有力支撑传统业务板块业绩。

盈利预测:公司“智能、节能、新能源”三大板块有机融合,光伏发电步入收获期,传统业务海外布局显成效,节能领域具备先发优势。我们预计公司17-19年EPS为0.41元、0.48元、0.57元,对应PE为20.3倍、17.3倍、14.6倍,增持!

5. 隆基股份:需求替代周期共振,单晶龙头势头强劲

单晶需求替代周期共振,产品维持高盈利能力。2016年光伏新增装机34.54GW,创历史新高。17年能源局下发17-20年光伏建设指标超预期,行业装机中枢上行,每年新增装机35-40GW。同时,单晶产品获得青睐,高效产能供不应求。2016年,公司在行业单晶硅片价格同比下降14%的情况下,整体毛利率上行7.11个百分点,至27.2%。得益于公司全面推行金刚线切割工艺、PERC技术等行业先进技术的产业化应用,深入挖掘成本下降潜力,2016年单晶硅片高于行业平均水平,成本持续下降在提升单晶产品竞争力的同时,也带动公司盈利能力持续上行。预计2017年公司产品价格调整幅度较小,毛利率仍处于行业领先水平,增厚公司业绩。

降本增效路线首选单晶,市场渗透率攀升。在我国,光伏依靠规模效益驱动成本下降的阶段已进入尾声,下一阶段光伏成本下降主要源于转换效率的提升。技术上看,目前单晶组件的效率显著高于多晶硅。同时,单多晶的价差逐步缩小,终端价格与多晶持平,大规模替代进行时。2016年单晶渗透率在我国已达到27%,预计2017年渗透率超过35%,对应8GW以上的单晶需求。

单晶龙头率先受益,扩产优势明显。2016年单晶硅出货量全国第一,优质产品供不应求,其中2016年单晶硅片产销量达107%,单晶组件产销率达98%,充分反映出源于多渠道的设备采购和产能投放,公司产能扩张节奏高于行业平均水平,率先受益于替代需求提升。公司单晶硅产能将持续扩张,截至 2016 年末,公司硅棒在建产能 16GW,硅片在建产能 16GW,电池在建产能 1GW,组件在建产能 2GW,上述产能将在 2017 年-2019 年陆续投产,为公司快速提升单晶产品市场份额提供有效支撑。

我们预计,2017年单晶硅片产能达到12GW,单晶组件产能6.5GW。2019年单晶硅片产能突破25GW,单晶组件产能10GW。

此外,因国内单晶组件需求增加,公司产能投放侧重于国内市场,“双反”以及国际环境变迁导致的公司业务收入不确定性较小。

产业链下游延伸,光伏电站业务加速。2016年公司电力收入0.59亿元,同比增长8倍以上,源自于公司2016年新增光伏电站并网。公司继续深化下游电站业务的产业链延伸,顺应产业趋势,积极布局分布式电站业务,2016年公司累计获取分布式电站备案量超1GW。根据最新的政策,在补贴普遍退坡的背景下,分布式光伏标杆电价不做调整,公司有望受益于分布式电站的战略布局。电站运营毛利高达50%,根据公司17年规划地面电站开发并网500MW,分布式开发并网560MW,公司电站业务成倍增长,业绩弹性较大。

盈利预测:公司为单晶绝对龙头,单晶渗透率持续提升,公司产能持续释放,受益需求与替代周期共振。预计2017-2019年公司EPS分别为0.93、1.10、1.27,对应估值23.8、20.1、17.4推荐!