【声明:本文为会员收费栏目,未经本网亲自授权,禁止转载】

观点总结:

•

外围市场:

国内方面,为了抑制大宗商品价格过快上涨,近期政府层面已经频发措施进行市场调控,19日国常会更是再次强调要重视大宗商品价格攀升带来的不利影响,加强期现货市场联动监管。国际方面,全球主要国家和地区2021年一季度国内生产总值(GDP)初步统计结果已经公布,随着欧洲疫苗接种工作有所推进,预计二季度经济将持续恢复。

•

行业运行:

供应端,国内外新棉处于播种生长期,主产棉区天气变化引发市场对新年度棉花产量的担忧。需求端,虽然棉花价格波动较大,但是受到下游消费需求带动,周内纱线价格坚挺,企业纱线库存较低。

• 后市预期:

受到宏观政策调控、下游需求恢复、主产棉区气象变化引发对产量变化的担忧影响,市场价格仍以震荡上调为主。

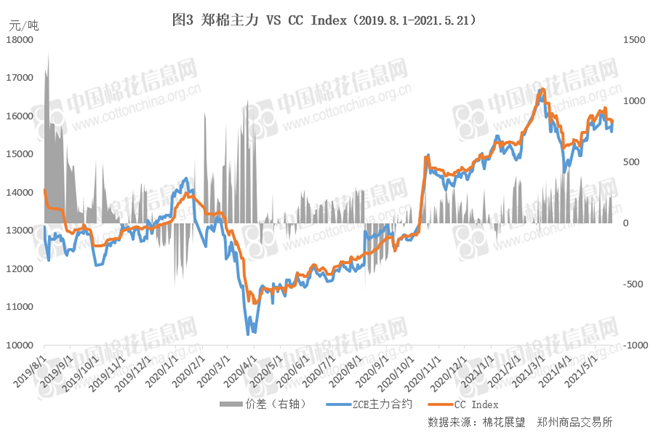

近期棉花市场走势主要受到国内外大宗商品波动影响,国内方面政府部门频繁发声,表示保持物价稳定,应对大宗商品价格过快上涨极其连带影响。官方一系列表态,导致国内外市场价格大幅回落。虽然期间北半球和新疆棉区气象变化引起市场对新棉产量的担忧,但从整体来看,基本面的影响被宏观政策调控和大宗商品市场变化所覆盖。从整体价格体现来看,国内期现价格周均价较前一周小幅下跌,国际期现货价格周均价与前一周相比保持下跌走势,且跌幅高于国内,内外棉周均价差较前一周持续扩大;内外纱周均价小幅上涨,其中国产纱价格涨幅略低于进口纱,内外纱价差小幅缩窄;化纤价格持续下滑。

周内,本年度新疆棉加工增量零星,总量基本保持不变。截至2021年5月21日,新疆地区皮棉累计加工总量578.32万吨,同比增幅11.8%。其中,自治区皮棉加工量364.81万吨,同比增幅11.0%。兵团皮棉加工量213.51万吨,同比增幅13.2%。(注:因数据存在四舍五入,造成合计结果有微小误差。)

1、国内市场:期现价格持续震荡 棉区气象变化引起市场普遍担忧

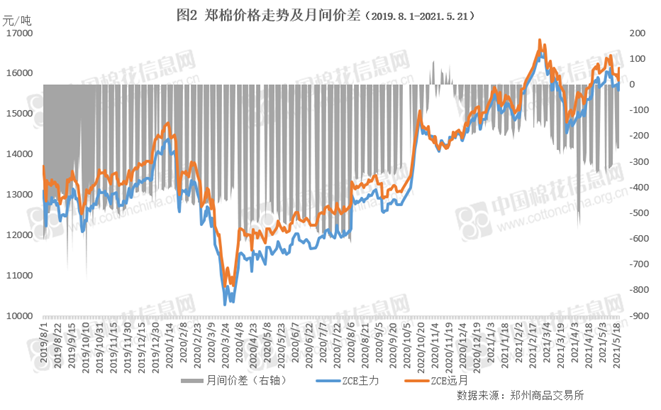

郑棉:周内维持窄幅震荡走势 受宏观政策影响周五冲破16000

周内前期,受到外围谷物市场波动、美棉区得州降雨对旱情缓解、印度疫情形势持续严峻、新疆棉区天气炒作等因素影响,郑棉主力合约维持窄幅震荡。19日国务院再次强调要加强大宗商品期现市场联动监管,做好大宗商品保供稳价工作,消息一出期货市场大面积下跌,受到商品市场集体下跌,以及外盘美股和谷物市场走低影响,周三、周四郑棉主力合约震荡下探,最低下跌至15410元/吨,周四收盘略有回升。周五,郑棉在开盘小幅震荡之后,受到国内宏观政策影响,午后持续上行,最高涨至16120元/吨。本周周内郑棉主力9月合约结算价周均价15721元/吨,较前一周下跌230元/吨,跌幅1.4%。

当周累计成交249.2万手,较前周减少43.2万手。累计持仓63.4万手,较前周减少1.5万手,折317万吨,其中主力合约减少0.9万手至52.4万手。周五注册仓单总量20458张,折81.8万吨,较前周减少3.7万吨。目前注册加有效预报仓单总量21892张,折87.6万吨,与前周五减少4万吨,较上年度同期减少29.8万吨。

现货:周内棉价稳中震荡纺企谨慎采购 天气变化对棉花生长有不利影响

周内前期,国内棉花现货市场皮棉价格平稳为主,部分棉花企业为促成交易推出一些特价资源。多数纺织企业继续保持刚性需求,采购量依旧以小批量多单次为主。20日,国内棉花现货市场皮棉价格随期价下跌,多数企业报价下调150-200元/吨。多数纺织企业逢低适量采购,成交量小幅增加,新疆3128级内地库一口价资源销售多在16100元/吨。隔天,郑棉期货全线上涨,受期货带动,棉花企业报价上涨,纺企视订单情况理性采购原料,成交量减少。

目前,新疆部分棉区生长处于第三真叶到第五真叶期,受到前期大风天气影响的棉田已经开始陆续重播或者改种青贮玉米等作物,因已经错过棉花最好时机,部分重播棉田只能种植120天左右生育期的早熟品种,另一部分受灾严重的棉田,有的农户因担心补种棉花产量和品质难以保证,所以选择改种青贮玉米。另外,19日新疆自治区气象台大风暴雨沙尘暴三大预警齐发,新一轮大风降温天气又要开始,气象预报此次天气过程要持续到22日夜间,天气因素给棉花生长带来不利影响。

2、国际市场:ICE期棉宽幅震荡 持续关注主产区天气变化

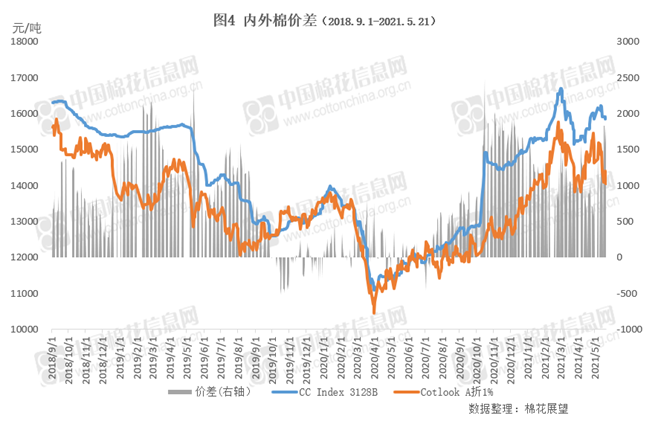

上周周前期受到外围市场波动和北半球主产棉区降雨天气影响,ICE期棉小幅反弹。周三受政府关于大宗商品保供稳价消息释放影响,大宗商品应声普跌,棉花交易重心承压持续下挫,最终至收盘处未能挽回日内跌势,7月合约结算价82.92美分,跌109点,随后因市场对于后市态势担忧情绪较强,ICE期棉维持跌势。21日因美国西德州旱情尚未得到明显缓解,东南棉区又面临高温天气,市场对于产区棉花种植进度和生长情况受到影响产生担忧,再叠加外围市场大幅走高带动,7月合约结算价82.82美分,上涨129点。ICE主力周均结算价82.6美分/磅,下跌4.4%;由于外棉跌幅高于国内棉价,现货内外棉价差持续扩大,周均价差较前一周上涨39.9%。

据美国农业部(USDA),5.6-5.13日一周美国净签约出口2020/21年度陆地棉24494吨(含新签约28939吨,另取消4445吨前期订单),较前一周和近4周平均分别增加99%和45%;装运2020/21

年度陆地棉78335吨,较前一周增加25%。当周中国对本年度陆地棉净签约量5625吨(含新签约7779吨,另取消前期订单2154吨),装运13472吨;皮马棉净签约45吨,装运204吨。无下年度签约。

据美国农业部统计,至5月16日,美棉新花播种进度为38%,较去年同期与五年平均持平;其中得州播种进度为35%,落后去年同期10个百分点,和近五年同期平均基本持平。

从其他主要国家棉花市场情况来看,周内印度国内棉花现货报价先抑后扬,19日S-6轧花厂提货价上调至47000卢比/坎地,折82.20美分/磅,创年度新高之后。20日印度S-6轧花厂提货价再度下调,报46850卢比/坎地,折81.70美分/磅;旁遮普邦4715卢比/莫恩德,折78.35美分/磅。当日CCI竞卖上市109.92万包(18.69万吨),新花上市1.1万包(1870吨),其中有0.76万包(1292吨)来自古吉拉特。

3、纺织市场:受下游需求影响棉纱价格坚挺 纱线库存偏低

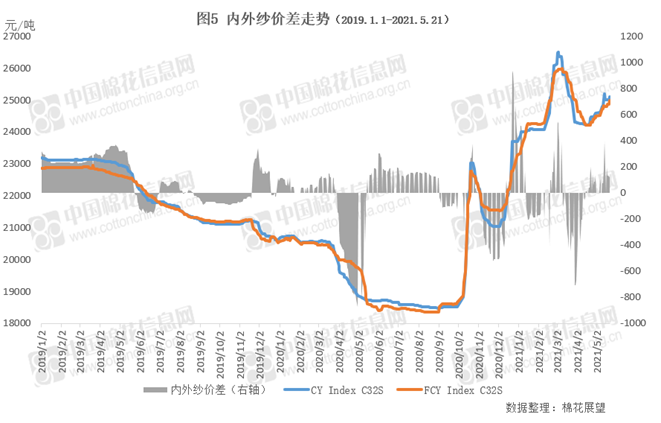

虽然郑棉近日波动较大,但是棉纱价格均保持坚挺。根据本网在湖北市场调研的情况来看,目前,企业普遍排单到6月下旬,原料库存基本在2个月左右,因棉花原料价格变化及市场不确定因素较多,补库以刚需为主,逢低少量采购。虽然目前是传统淡季,但是市场需求也较热,企业棉纱库存较少,基本生产后就发货。精梳40S价格在29500-30000元/吨上下,精梳32S价格在28500元/吨左右。中国纱线价格指数周均价25050元/吨,上涨0.4%;进口棉纱价格指数周均价24878元/吨,上涨0.4%;内外纱平均价差较上周小幅缩窄,为142元/吨。

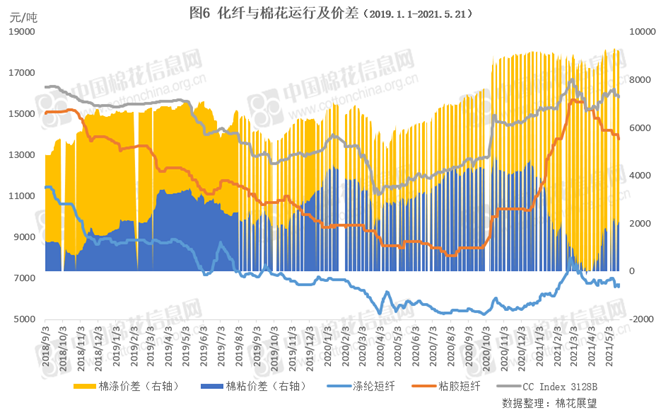

上周涤纶短纤市场报价多数有所下调。涤短厂家产销延续清淡。周均价6676元/吨,下跌200元/吨。纯涤纱市场延续调整,成交不多。32S纯涤纱11600-11800元/吨。粘胶短纤市场价格持续低位运行,需求持续性较差,价格易跌难涨。

【国家统计局:5月17日公布4月份工业生产数据、社会消费品零售总额等数据】

国家统计局5月17日发布的数据显示,4月份,工业生产稳中有升,装备制造业和高技术制造业较快增长。服务业保持增长,服务业商务活动指数位于扩张区间。市场销售延续恢复态势,网上零售快速增长。固定资产投资持续恢复,第一产业、高技术产业和社会领域投资增长较快。货物进出口增势良好,贸易结构继续改善。城镇调查失业率下降,就业形势总体稳定。居民消费价格总体平稳,工业生产者出厂价格同比上涨。