点击上方“蓝色字”可关注我们

点击上方“蓝色字”可关注我们

投资要点

本周以来,金融股表现大放异彩,4个交易日内银行、券商、保险涨幅分别为4.3%、2.4%和1.6%。上涨因素在于经济需求平稳和流动性预期宽松:

1、昨日央行公布2017年6月金融统计数据,不仅显示出融资需求仍较强,且在融资方式层面,受金融去杠杆趋严影响,同业业务收缩,投融资需求逐渐回归表内,带动近期信贷增速提高。

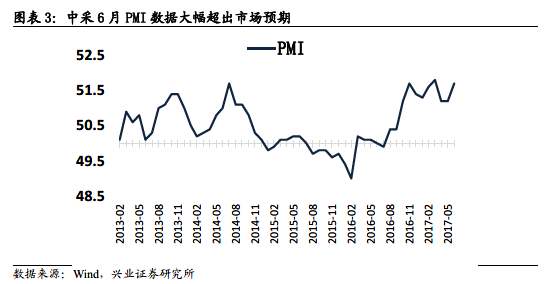

2、月初公布的PMI数据表明经济仍有一定韧性,需求维持稳定状态。6月PMI为51.7,超出5月0.5个百分点。

3、央行本周流动性资金的投放,给市场带来流动性宽松预期。7月11日,央行重启逆回购,完美对冲当日到期量;7月12日,央行逆回购净投放资金200亿;7月13日,央行超量续作3600亿元MLF,覆盖全月MLF到期量等。

5月初以来持续推荐银行和保险,5月底以来在大金融板块增加券商并持续推荐。大金融在市场寻找估值洼地的过程中,叠加良好的基本面预期,逐步被市场关注:5月月报《监管压力仍在半途,保险是下一个关注点》(20170501)中,我们坚定看好金融供给侧改革逻辑下的银行和保险,推荐至今,银行、保险板块至今涨幅分别10.75%、32.7%。6月月报《“成长股”进入大分化时代》(20170530)中我们在大金融板块中增加推荐券商板块(大券商估值仍在(均值-一倍标准差)附近,且监管已至相对极限的位置),推荐至今券商涨幅为5.4%。

展望未来行情,中期在十九大前的维稳窗口期内,货币政策保持中性偏稳的可能性较大,长期看金融工作会议或将金融安全作为首要任务,金融去杠杆仍是长期任务。因此,配置建议是拥抱大金融龙头。重申我们在《大金融龙头或将继续受益——历次金融工作会议回顾与本次会议展望》报告(20170711)观点。

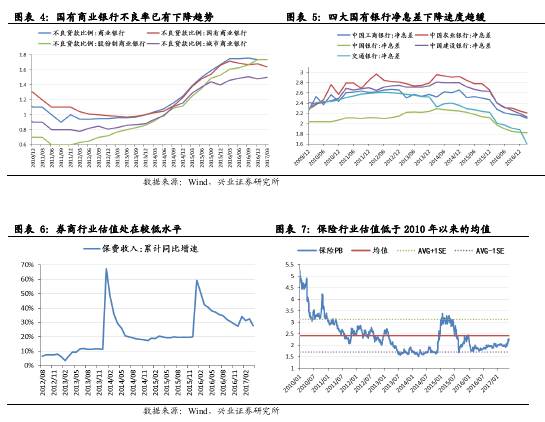

——大银行股净息差预期不再继续下降、不良率在经济基本面的复苏下企稳等当前对于大银行龙头的边际改善更加强,且大银行资产端更为安全。

——大保险继续受益于“金融供给侧改革”。保险具备消费升级属性,上市公司作为行业龙头,在行业格局优化的环境中有望得到估值溢价。

——大型券商主要受益于估值修复。叠加券商去通道业务的监管落地,券商正逐步回归主动管理的本源,回顾本轮金融去杠杆过程中,券商监管是最早进行,也是几近最严厉的,当前已收缩至相对极限的位置

正文部分

本周以来,金融股表现大放异彩,4个交易日内银行、券商、保险涨幅分别为4.3%、2.4%和1.6%。上涨因素在于经济需求平稳和流动性预期宽松:

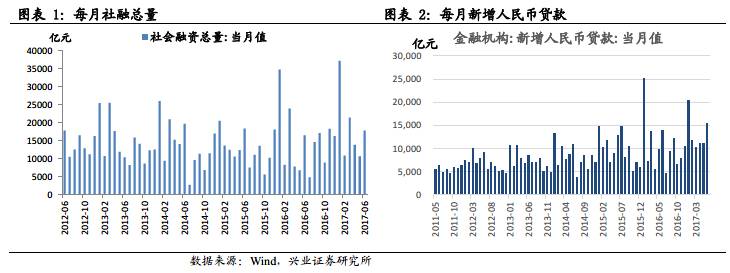

1、6月人民币新增贷款超预期,显示融资需求仍然较强。

昨日央行公布2017年6月金融统计数据,不仅显示出融资需求仍较强,且在融资方式层面,受金融去杠杆趋严影响,同业业务收缩,投融资需求逐渐回归表内,带动近期信贷增速提高。

地产和实体需求仍然较强,6月新增人民币贷款超出市场预期,6月新增人民币贷款为1.54万亿元,创历史同期新高,相比上月增速达39%。其中,居民短贷超出季节规律,6月数据为2608亿元,为年内次高,反应地产销售回落弱于预期的情况,企业中长期贷款为5778亿,创3月以来新高,反映出实体融资需求仍然较强。

金融监管趋严,融资需求表外传表内,6月社融结构略超预期。6月社会融资规模增量为1.78万亿元,同比增长7.77%。其中,6月非金融企业贷款为1.45万亿,占社融增量比例达81%,处于较高水平。2017年上半年社会融资规模增量累计为11.17万亿元,比去年上半年多出1.36万亿元。

M2增速再创历史新低,既有基数原因,也有“脱虚向实”的推动。6月广义货币(M2)余额163.13万亿元,同比增长9.4%,比上月末、上年同期同比增速分别低0.2个和2.4个百分点。央行调查统计司司长表示,随着金融进一步回归到为实体经济服务的本源,M2增速放缓实际上反映了存量货币周转效率的提高。

2、本周公布的融资数据与月初公布的PMI数据较为一致,经济仍有一定韧性,需求维持稳定状态。6月PMI数据超出市场预期,6月PMI为51.7,超出5月0.5个百分点。

3、央行本周流动性资金的投放,给市场带来流动性宽松预期。7月11日,央行时隔十二日重启公开市场操作,逆回购400亿元,完美对冲当日到期量;7月12日,央行公开市场进行700亿的逆回购操作,净投放资金200亿;7月13日,央行超量续作3600亿元MLF,覆盖全月MLF到期量等。

回顾兴业策略观点,5月初持续推荐银行和保险,5月底在大金融板块增加券商并持续推荐,大金融在市场寻找估值洼地的过程中,叠加良好的基本面预期,逐步被市场关注:

——5月月报《监管压力仍在半途,保险是下一个关注点》(20170501)中,我们坚定看好金融供给侧改革逻辑推荐银行和保险,估值层面银行和保险估值处于历史低位,基本面层面银行净息差预期不再继续下降、不良率在经济基本面的复苏下企稳,保险在保费收入高增长,具备消费属性。推荐至今,银行、保险板块至今涨幅分别达10.75%、32.7%。

——6月月报《“成长股”进入大分化时代》(20170530)中我们在大金融板块中增加推荐券商板块,大券商估值仍在(均值-一倍标准差)附近,且监管已至相对极限的位置,推荐至今,券商涨幅为5.4%。

展望未来行情,中期在十九大前的维稳窗口期内,货币政策保持中性偏稳的可能性较大,长期看金融工作会议或将金融安全作为首要任务,金融去杠杆仍是长期任务。因此,配置建议是拥抱大金融龙头。重申我们在《大金融龙头或将继续受益——历次金融工作会议回顾与本次会议展望》报告(20170711)的观点,金融去杠杆任务重大,金融安全不容忽视,推荐“金融供给侧改革”行情推动下的大金融龙头。

——在大金融板块中,我们首推大银行股。净息差预期不再继续下降、不良率在经济基本面的复苏下企稳等当前对于大银行龙头的边际改善更加强,并且大银行龙头相比小银行资产端更为安全。

——大保险继续受益于“金融供给侧改革”。保险消费作为一种服务型消费,具备消费升级属性,上市公司均为行业龙头,在行业格局优化的环境中有望得到估值溢价。

——大型券商主要受益于估值修复。叠加券商去通道业务的监管落地,券商正逐步回归主动管理的本源,回顾本轮金融去杠杆过程中,券商监管是最早进行,也是几近最严厉的,当前已收缩至相对极限的位置。