【本期投资提示】

索菲亚司米厨柜的法国合作方SALM公司——80年品牌积淀与工业4.0先锋的结合。

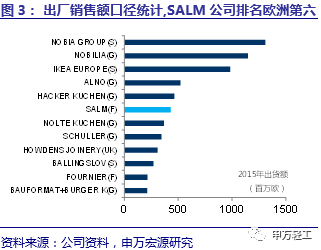

法国SALM公司创始于1934年,2016年年收入4.72亿欧元(出厂口径),排名法国第一、欧洲第六。

产品:

公司以厨房厨柜为起点,不断拓展厨房配件、卫浴产品、桌椅全品类产品。

品牌:

双品牌差异化定位:公司目前拥有SCHMIDT和cuisinella双品牌,其中SCHMIDT定位高端,品牌终端售价1.5万欧元以上,cuisinella品牌终端售价在4000-5000欧元左右,客户DIY安装;双品牌定位区隔大,差异化定位,服务重点清晰。

渠道:

公司门店以法国为中心,在欧洲范围内不断扩张,目前拥有经销门店718家。平均终端加价率200%左右。

服务模式:

不同于国内的散件打包、入户安装的模式;考虑到欧洲高昂的人工成本,和相对有限的运输半径,SALM整体组装后入库打包,以单元柜的方式安装,保证了一次安装成功率。

生产模式:

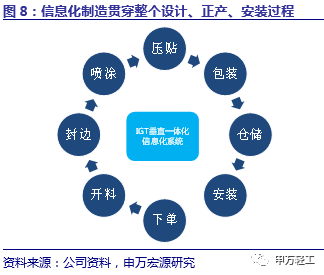

SALM已实现无人工厂,随处可见机械手臂, 2016年工人人均年产值已经达到30.77万欧元,远超国内同行业水平。信息化打通设计、制造、安装各个环节,大幅提升生产效率,降低人工成本和出错率。

信息化、智能化、柔性化、精细化,高技术壁垒打造成本优势护城河,专属定制生产线构筑产品差异化优势。

索菲亚司米厨柜——法国SALM公司的中国实践。

2014年索菲亚公告与法国SALM共同设立司米厨柜有限公司,中国司米采用十大全球领先技术,涵盖板件编码、开料、封边、压贴、喷涂、包装、仓储制造全方位领域。经过三年发展,2016年底门店数为637家,实现出厂口径收入4.13亿元(yoy 380%),17Q1收入1.02亿元(yoy 173%,占总收入比达到10%);毛利率逐月改善明显(3月已达9%),我们预计司米厨柜业务将于17年下半年顺利实现扭亏为盈。基于对未来前景看好,索菲亚也公告近期在湖北新建厨柜生产基地产能23万套。

欧洲厨柜行业发展对国内家居同行的启示:

1

)工业4.0推动,柔性生产解决家居行业规模化制造与个性化需求的矛盾,有望驱动行业集中度快速提升。

欧洲是定制家居的发源地,工业4.0的发展,深刻驱动家居行业生产与运营模式的变化。当前国内厨柜企业工人人均产值远低于SALM水平。而未来高人工成本是不可逆的发展趋势,工业化改进将大幅降低人工成本,降低出错率,明显提升毛利率。

2)国内市场空间大于欧洲,企业天花板远未达到。

欧洲各国人口基数低、增速缓,各国内部家具消费需求总量低,家居企业凭借欧盟一体化寻求欧洲他国市场。欧洲(除东欧)5.2亿人口,支撑了欧洲最大厨柜商101.66亿元收入。而我国13亿人口,厨柜龙头收入仅43.69亿元。估算国内厨柜市场2016年出厂规模超千亿元,国内厨柜企业天花板远未达到。

3)龙头优势突出,行业整合是未来必然趋势。

欧洲处宏观经济低迷期,但是欧洲范围内前两大厨柜商受益品牌优势和渠道优势,2015年收入增长仍能达到13%和12%;国内地产野蛮性增长结束家具行业整体增速放缓情况下,家居龙头仍能保持远高行业水平的增速。龙头增速加快,推进行业内部整合。

4)把握厨柜前端流量入口,扩展品类,提升客单价。

厨房空间中,品类扩张从厨柜到厨电到厨房用品,打开客单价想象空间;此外定制厨柜作为相对前端的流量入口,也可以有利于公司长期向整体空间规划与大家居整合。

定制厨柜上市公司阵容迅速扩张,看好龙头竞争优势。

看好凭借信息化生产与渠道优势,新涉足厨柜领域的

索菲亚

(衣柜柔性化自动化程度领先,奠定相对成本竞争优势;司米厨柜渠道扩张顺利,收入环比提升明显;新合作开展定制门窗业务。17Q2开始,随着产品提价的逐步落地,以及厨柜的扭亏为盈,增速有望保持,2017-2018年PE分别为39倍和29倍)、定制家居龙头

欧派家居

(定制家居行业龙头,定制厨柜大力开拓第二品牌欧铂丽、定制衣柜快速发展,2017-2018年PE分别为36倍和28倍)、以及

尚品宅配

(设计先行,全屋定制,把握流量入口,2017-2018年PE分别为41倍和29倍)。

1. SALM公司:80年品牌积淀与工业4.0先锋的结合

1.1 品牌与渠道:双品牌,全品类,80年积淀法国第一厨房家居品牌

1.2 生产端:家居“智”造——信息化、智能化、柔性化、精细化,提升生产效率

1.3 SALM中国实践:索菲亚司米厨柜

2.欧洲视角看国内家居智能制造升级

2.1 高人工成本+技术进步推动,促进生产端柔性化智能化发展

2.2 市场空间:欧洲低人口基数支撑百亿收入公司

2.3 低迷经济中欧洲龙头仍高增长,集中度远高于国内

2.4 把握厨柜前端流量入口,大幅提升客单价水平

3.投资建议:厨柜龙头优势日益凸显

3.1 索菲亚:厨柜行业后期之秀,贡献业绩新增长极;衣柜业务持续亮眼,智能制造构筑成本优势

3.2 厨柜行业:受益行业渗透率提升,龙头优势凸显

1

. SALM公司:80年品牌积淀与工业4.0先锋的结合

1.1

品牌与渠道:双品牌,全品类,

80

年积淀法国第一厨房家居品牌

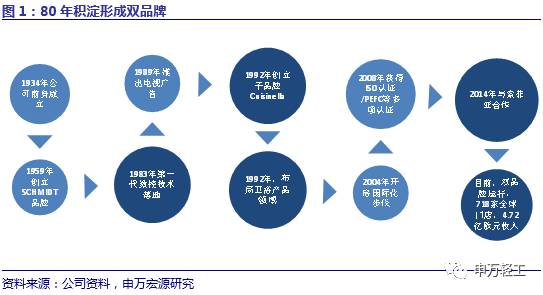

历史悠久,80年积淀打造法国第一大厨柜制造商。

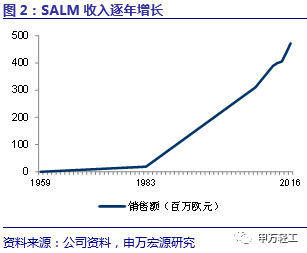

SALM公司前身成立于1934年,成立之初主要从事厨房木质家具生产。在1959年正式创立SCHMIDT品牌生产厨房用品,彼时公司拥有57名工人,年产值为30万欧元。

随着工业化进程在欧洲的急速推进,公司不断改进生产技术,并将厨房产品生产从木质厨柜转向现代厨房生产。

1983年正式设立SALM公司,产能扩张,品牌战略稳步推进。1992年公司创立cuisinella子品牌,拓展中低端大众市场,并开始涉足卫浴产品。

截止目前公司共拥有面积17.5万平米的六大智能化生产基地,718家遍布全球的经销门店。

2016年公司实现收入4.72亿欧元(出厂口径),已经成为厨柜行业法国第一大,欧洲第六大生产厂商。

双品牌战略定位不同年龄段家装消费者,走向全球市场

。公司产品主要是厨房及卫浴家居产品,包括定制化及成品厨柜、厨房配件、卫浴产品等,

目前定制化产品占集团产品收入20%-25%。

公司目前拥有SCHMIDT和cuisinella两大品牌。

双品牌价格带定位区隔大,经营模式差别,服务目标差异化定位,服务重点清晰。平均终端加价率220%。

SCHMIDT

主要是高端定制化厨柜产品

。产品涵盖公司定制化全系列产品,聚焦35-49岁人群。目前在全球范围内已经拥有466家门店,遍布以法国为中心的20个欧洲国家和其他地区。2016年实现终端收入9.66亿欧元。

SCHMIDT品牌终端售价1.5万欧元以上,包括所有服务流程。

cuisinella

主要经营非定制化的厨柜、桌椅和卫浴产品

,锁定25-35岁中低端家装需求市场,经过20余年发展已在法国和比利时共拥有252家门店,2016年实现终端收入5.61亿欧元。

cuisinella品牌终端售价在4000-5000欧元左右,针对欧洲高昂的入户安装费用,cuisinella厨柜产品可以让消费者实现在家自主DIY安装。

在销售模式上,不同于国内的散件打包,入户安装的模式;

考虑到欧洲高昂的人工成本,和相对有限的运输半径;SALM采用的是整体组装后,入库打包,以单元柜的方式安装,保证了相对高的一次安装成功率。

全品类生产,提供厨房家装全部产品,提升单店销售收入。

SALM公司1998年设立EMK公司,专门生产厨房配套产品,以实现餐具、五金件等的自主生产,2015年EMK实现收入约4000万欧元,较2005年收入1000万欧元,增长300%。

另外公司与博世、惠而浦、伊莱克斯、帝泽家电企业合作实现厨电的全品类提供。

目前按终端销售口径统计,

公司SCHMIDT品牌单店年销售额207万欧元,cuisinella品牌单店年销售额223万欧元。按照工厂出货口径统计,公司单店年销售额66万欧元。

1.2

生产端:家居“智”造——信息化、智能化、柔性化、精细化,提升生产效率

自主设计生产线打造技术壁垒,注重研发持续投资投入。

公司从1983年开始实施第一代数控技术改造,经历超过30年的技术积淀,目前形成一套由自主研发设计的专属信息化、智能化生产线和设备。与欧洲其他家居生产商生产组件家居不同,公

司生产线在生产个性化、定制化家具方面拥有独特优势。

实地参观SALM工厂,

随处可见机械手臂与无人工厂。

公司持续加大固定资产投入,关注生产链革新,2016年固定资产投入达3800万欧元,占收入比达8.1%。

高技术壁垒打造成本优势护城河,专属定制生产线构筑产品差异化优势。

公司高技术壁垒主要从信息化、智能化、柔性化、精细化等方面体现。

1、

信息化:

信息化制造打通设计、制造生产、安装各个环节,提升生产效率。通过信息化可以实现,根据物流的运输计划和货柜情况,引导生产,使生产批次满足运输的需求。

SALM公司系统真正实现从前端下单到后端生产的无缝对接,全面覆盖从销售前端的设计画图、报价、下单,再到后端生产的计料、排单、开料、包装、库存等整个销售生产流程,

降低工人成本,提升生产端效率,降低出错率。

2、

智能化:

智能化制造提升工人效率,节省人力成本,降低生产出错率。

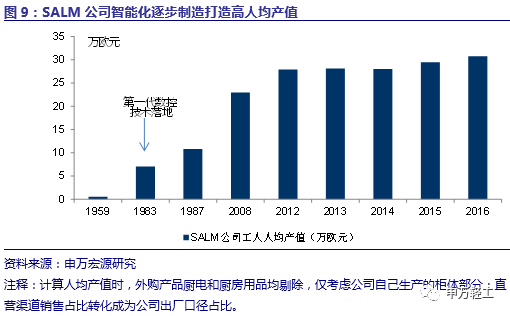

公司从1983年引入第一代数控技术,实现家具制造的智能化生产,由机器及计算机数控技术替代人工操作,

当年已经实现工人人均产值7.04万欧元

。随着智能化推进,公司工人人均产值逐年提升,

2016年实现工人人均产值30.77万欧元

,远高于国内同行的水平。

智能化制造的另一优势在于可以明显降低工厂产品出错率,2013年出错率不及0.1%。

3、

柔性化:

批量的个性化定制。

个性化定制厨柜造由标准组件和非标准组件构成,其中非标准组件占比通常达到70%。柔性化生产为在同一生产线上批量生产非标准组件提供了可能性:公司在生产过程中对每一件非标准组件利用二维码进行标识,在开料、封边、钻孔过程中利用红外线扫描枪预读板件信息及时调用该板件相应的加工程序,实现在同一生产线上对不同型号组件的批量化生产。

柔性化生产提升了板材利用率,同时在企业规模扩张时,更能发挥规模效应的优势。

第三代

柔性生产线在欧洲已十分成熟,甚至有更为先进的第四代全自动无人工厂的生产方案已投入使用。国内定制家具的生产模式,虽然新兴不久,现已由

第二代(有一定的机械化生产设备)

转向

第三代(分段自动化生产)

,并且有向国外最先进的

第四代(全自动无人化工厂)

生产模式发展的趋势。

4、

精细化:

欧洲工艺精细化打造毫米级尺寸,量身定做关注细节需求。

2015年SALM公司推出Perfect Fit概念,在没有额外费用前提下将测量设计精确到毫米量级。Perfect Fit概念提供了“从地板到天花板的立体存储”的解决方案,以量身定制的家具,尽可能地利用所有可用的空间,最大限度地提高存储空间利用率。与此同时设计精准考虑个体化差异需求,包括身高,右撇子,左撇子等细节需求。

组装创新模式:工厂组装提升一次安装成功率,有效改善公司毛利率。

不同于国内散件打包,入户安装模式;

针对欧洲高昂入户安装费用,SALM公司厨柜产品均实现整体组装再入库打包,家装消费者可实现自主安装。

这种模式不仅有效降低家装消费者的整体费用,还有效提高公司产品的一次组装成功率,降低出现缺件少件情况发生概率,有效提升公司毛利率。

目前SALM公司毛利率维持40%以上

(vs国内厨柜龙头欧派家居厨柜业务2014/2015/2016毛利率29.0%/32.0%/38.1%)。

1.3 SALM

中国实践:索菲亚司米厨柜

与索菲亚共同设立司米厨柜打开中国市场

。2014年索菲亚公告与法国SALM共同设立司米厨柜有限公司,索菲亚出资51%,法国SALM公司出资49%。法国SALM公司为中国司米厨柜提供生产技术指导,并组建专门团队远程指导中国司米厨柜生产制造。中国司米厨柜产品外观与研发均采用法国先进经验。

中国司米生产链融合了SALM的顶尖生产技术,加上索菲亚在国内完善的经销商渠道网络,有望进入快速发展轨道。

糅合顶尖工业4.0技术,中国司米生产效率持续提升,反超法国SALM公司。

中国司米建设之初按照法国当期水平设计,随着中国司米持续效率改进,加大研发投入,目前信息化程度已经达到法国SALM公司水平。

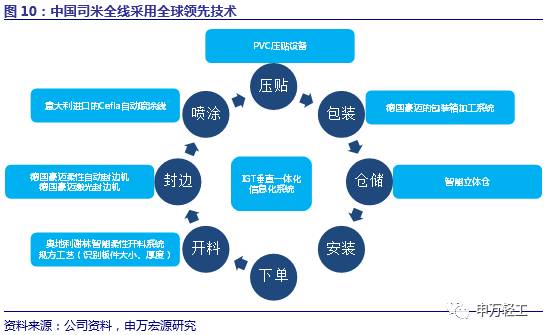

中国司米采用全球十大领先技术,涵盖板件编码、开料、封边、压贴、喷涂、包装、仓储制造全方位领域

:IGT垂直一体化信息化系统、奥地利谢林智能柔性开料系统、规方工艺、数据代码管控、德国豪迈柔性自动封边机、德国豪迈激光封边机、意大利进口的Cefla自动喷涂线、PVC压贴设备、德国豪迈的包装箱加工系统、智能立体仓。生产端当前日均产能173单/天,2017年目标产能240单/天。

法国SALM股东方也有专门的技术团队远程支持中国司米的技术发展。

司米厨柜进展超预期,三年步入国内厨柜行业领先梯队。

经过三年发展,中国司米厨柜门店实现了从0至637家的跨越,2016年实现销售收入4.13亿元;预计2017年将新增门店200-300家,累计门店近千家,我们预计销售收入在8亿元以上。中国司米初设设计产能对应厨柜年收入15亿元,基于公司对未来厨柜市场前景看好,以及目前市场扩张及订单情况的信心,索菲亚近期公告在湖北新建厨柜生产基地23万套,湖北产能预计2019年初一期工程(8.2万套产能)落地,满足司米厨柜高速增长的市场需求。厨柜业务的多点产能布局有望复制索菲亚定制家具业务增长路径。

最新业务指标方面:

1)17年一季度公司继续加开司米厨柜门店,截止3月末,司米厨柜门店达到637家(含装修店面),渠道愈加完善,厨柜收入继续高增长,2017Q1司米厨柜实现收入1.02亿,同比大幅增长173%。厨柜收入占比提升至10.7%(vs16/15年9.2%/2.7%),成为索菲亚收入增长的另一重要动力。2)厨柜业务盈利能力改善明显,产品提价助力扭亏为盈。厨柜业务毛利率逐月改善,2017年3月毛利率达到9%,Q1毛利率整体为正(2016年Q1毛利率为负),一季度厨柜合计亏损3000万。我们预计厨柜业务2017年将实现收入8亿元以上,加之3月底厨柜产品出厂口径提价10%,厨柜业务今年有望越过盈亏平衡点,18年将为公司净利润提供正向动力。

2

.欧洲视角看国内家居智能制造升级

欧洲作为定制家具的发源地和工业化程度最高的区域,体现了家具智能化、工业化、柔性化制造生产的魅力。

通过对欧洲定制家居的分析和考察,也有助于我们把握国内定制家居行业的未来发展趋势。

2.1

高人工成本

+

技术进步推动,促进生产端柔性化智能化发展

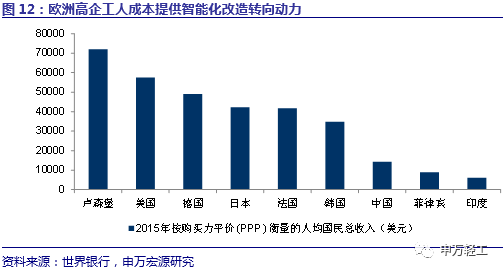

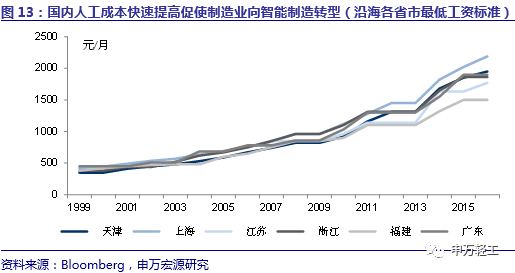

欧洲高企工人成本提供智能化改造转向动力。

根据世界银行披露的各国人均收入,2015年德国人均收入49090美元、法国人均收入41680美元,而我国人均收入仅为14320美元。针对工业化进程在全球先进的欧洲国家,高企的人工成本是影响企业毛利率的重要因素。2008年金融危机爆发后欧盟斥资2000亿欧元重点推动智能制造、ICT(信息、通信和技术)驱动制造升级、物联网应用等。各个发达国家纷纷将信息化条件下的“智能”制造业作为实现“再工业化”、重振老大帝国的突破口,通过专注科技投入,降低人工成本改善制造业盈利能力。

国内人工成本快速提高是不可逆的发展趋势,迫使制造业向智能制造转型。

随着经济发展及居民收入的增加、农村剩余劳动力减少,前期推动经济高速增长的人口红利正在逐步消退。目前国内人工成本上升推动制造业成本上升挤压企业利润已经成为不争事实。家具制造业亟待解决问题的就是如何应对高企的人工成本。未来,

能够通过智能化生产降低生产工人数量,降低直接人工成本,改善公司盈利能力将成为家具制造行业的核心竞争力之一。

定制行业对智能化升级需求更为迫切,解决个性化和工业化矛盾。

国内的家居与家电行业集中度有巨大的差异,原因之一过去家居企业在做大过程中,没有办法解决个性化需求与工业化生产的矛盾,而定制家居行业的发展最需要解决的便这一痛点。法国SALM公司的成功经验告诉我们,智能化、信息化、精细化的制造可以实现个性化和工业化的完美融合。

智能化升级将带来

先进的柔性生产线,较高的板材利用率;自动化程度高,降低人工成本,提升供应链效率,摆脱劳动力密集型的传统生产方式。

国内定制厨柜行业智能化程度发展空间巨大,未来毛利率仍有足够提升空间。

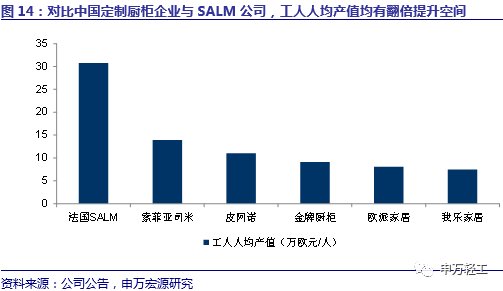

通过对法国SALM公司考察研究可知,公司从1983年开始采用第一代数控技术,到目前数控技术发展超过30年积淀,2016年工人人均产值已经达到30.77万欧元。而国内厨柜龙头欧派家居2016年工人人均产值分别为8.09万欧元,厨柜业务中直接人工占主营业务收入比分别为7.0%,

如果通过智能化改造工人人均产值提升至SALM水平,在工人工资水平不变的情况下,将使直接人工占主营业务收入比下降至1.8%,主营业务毛利率从38.1%提升至43.3%。

SALM公司一次安装成功率达到99.99%,而国内定制厨柜行业一次安装成功率仅为50%-70%,随智能化及信息化改造推进,一次安装成功率提升也将助力毛利率改善。

效率提升形成性价比优势,快速抢占市场份额。

效率提升除提升毛利率之外,还可以降低产品价格,使产品以高性价比优势迅速切入市场,获得大量消费者认可,扩大消费者覆盖面,提升行业市占率。从家居企业不断登陆资本市场的现象可以推断家居产品品牌化将成为行业趋势,品牌竞争将更为激烈,能够凭借性价比优势抢占市场份额将成为家居企业的另一核心竞争力。

2.2

市场空间:欧洲低人口基数支撑百亿收入公司

欧洲境内家装消费市场有限,积极开拓欧盟其他国家市场。家居产品直接面向终端消费者,属耐用消费品更新周期长

。人口基数通过影响房地产市场间接影响家居市场需求规模。法国现有人口6500万,并且长期人口增速维持在0.5%左右,人口基数小增速低,使得法厨柜装修需求有限。加之由于欧洲人均居住面积远高于中国,欧洲对于室内家具的定制化需求不高,定制厨柜企业没有动力转向拓展定制衣柜市场。使得整体厨柜企业在国内发展整体空间有限,促使欧洲定制厨柜行业积极拓展境外市场,突破境内市场天花板。

人口基数大提供市场红利,国内定制厨柜行业空间宽广。

欧洲(除东欧)5.2亿人口支撑了欧洲厨房产品龙头Nobia收入13.11亿欧元(合人民币101.66亿元);我们曾在2016年对韩国汉森进行拜访,韩国5000万人口支撑汉森集团厨房产品收入7209亿韩元(合人民币44.19亿元)。我国当前人口超过13亿人,但国内厨柜龙头企业厨房家居产品收入最高者才43.69亿元。我国人口基数远高于上述两国,城镇化进程也处于快速推进期,未来房屋成交量仍将保持高位。另外大量存量房创造广阔二次装修市场。加上我国人均居住面积小于欧洲地区,商品房价格逐步攀升,使得我国居民对于空间利用率高的整体厨柜的需求不断提高。可见,我国整体厨柜市场空间远高于法国及韩国市场。

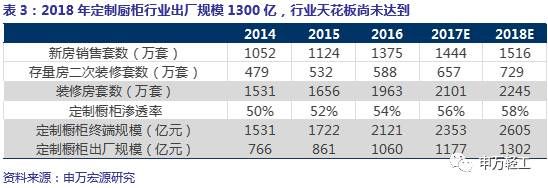

我们假设:

1)未来住宅商品房销售面积维持5%增速;存量房的装修周期为20年;

2)厨柜定制化率从2014年的50%,每年提升2个百分点,终端客单价为2.0万;

3)经销商加价率为100%。

我们可以得出2018年定制厨柜的出厂规模约1300亿元。

而随着定制厨柜的渗透率逐步提升,消费升级催生品牌化需求,未来厨柜行业龙头的天花板还远未达到。随行业规模扩张及品牌集中度提升,百亿收入规模将成为厨柜龙头的初期目标。

2.3

低迷经济中欧洲龙头仍高增长,集中度远高于国内

欧洲家具龙头不惧经济低迷,仍能保持高增速。

全球金融危机之后,欧洲各国经济增速趋缓趋势更为明显, 2015年欧元区GDP增速3.6%,其中制造业流失与增速放缓更为严重。在此宏观经济背景下,欧洲家具龙头凭借品牌与渠道优势,仍保持收入的稳健增长,逐步提升市场占有率,其中欧洲厨柜排名第一和第二的Nobia厨柜与Nobilia厨柜2015年收入分别增长13%和12%;司米厨柜作为欧洲第六大厨柜商,收入同比增长8%。

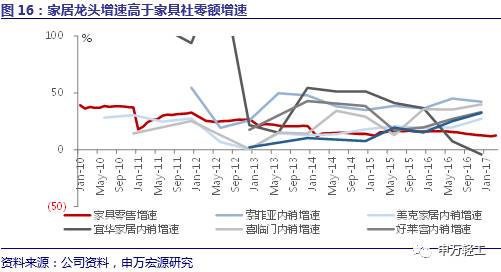

在2012-13年之后,家居行业增速整体走平,家具企业出现分化,龙头整合趋势明显。

在地产销售高峰过后,家居行业告别野蛮生长阶段,开始出现显著的结构分化。从2012年开始,家居行业开始有陆续企业倒闭,但是上市公司内销收入同比增速,比行业平均高15%-20%左右,行业分化趋势逐渐显著。国内家居行业整体增速放缓背景下,家居龙头优势体现,优质公司仍能确定性增长。

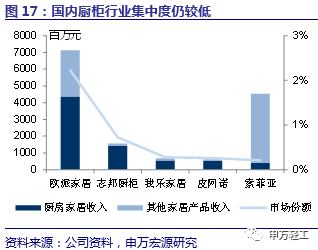

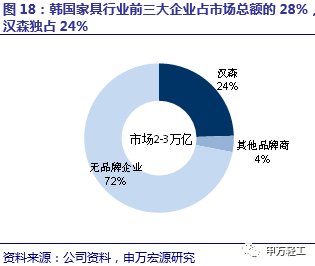

国内厨柜行业品牌集中度低,未来龙头整合将是趋势。

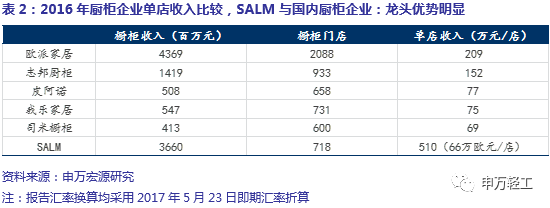

根据我们2016年对韩国厨柜行业的拜访,韩国厨柜市场,虽然市场的72%被超过20000家的小家具店所抢占,汉森与另外两家大厂商占据了28%的份额,但这其中汉森独占其中24%的市场。在法国厨柜市场中,SALM市场占有率也处于较高水平。在国内万亿的家居市场中,龙头收入市占率尚不到1%,未来行业整合还有大量空间。从客户数量的覆盖度角度,国内每年有2000万套新房+存量房改造,以覆盖客户数量最多的索菲亚来看,2016年也仅不到60万的订单数,仍有很大提升空间。随龙头持续高速增长,市场不断整合,品牌优势凸显,厨柜龙头优势将更为明显。

2.4

把握厨柜前端流量入口,大幅提升客单价水平

在整个家装环节的较前端,把握住了厨房柜体的流量入口优势,后面配以厨房配件及大家居产品,做大客单价。

SALM公司在拥有两大厨房柜体品牌之后成立EMK公司专门生产旨在厨房配件产品,包括厨房厨具、餐具、五金件等多类厨房产品,实现厨房家具产品的自主生产,并配套销售厨电产品。

同时定制厨柜作为整个家装流程相对前端的入口,有利于提升整个客单值水平。

通过提供家装设计服务,完善产品套系,实现一站式购物,提供整体空间解决方案是未来的发展趋势。

3

.投资建议:厨柜龙头优势日益凸显

3.1

索菲亚:厨柜行业后期之秀,贡献业绩新增长极;衣柜业务持续亮眼,智能制造构筑成本优势

依单生产,满足个性化需求与规模化定制,定制行业渗透率持续提升。