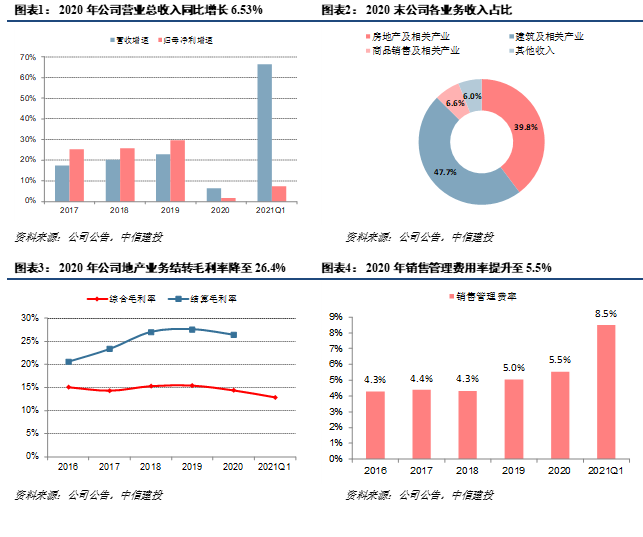

公司发布2020年年报和2021年一季报,2020年公司实现营业收入4557.5亿元,同比增长6.5%;实现归母净利润150.0亿元,同比增长1.7%;2021年一季度,公司实现营业总收入1325.9亿元,同比增长66.6%;实现归母净利润39.3亿元,同比增长7.4%。

业绩稳步增长,盈利能力下滑。

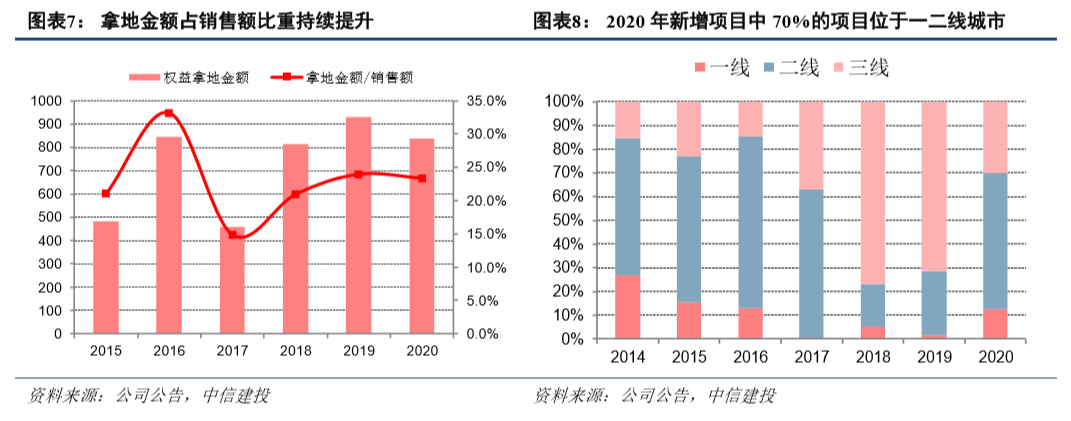

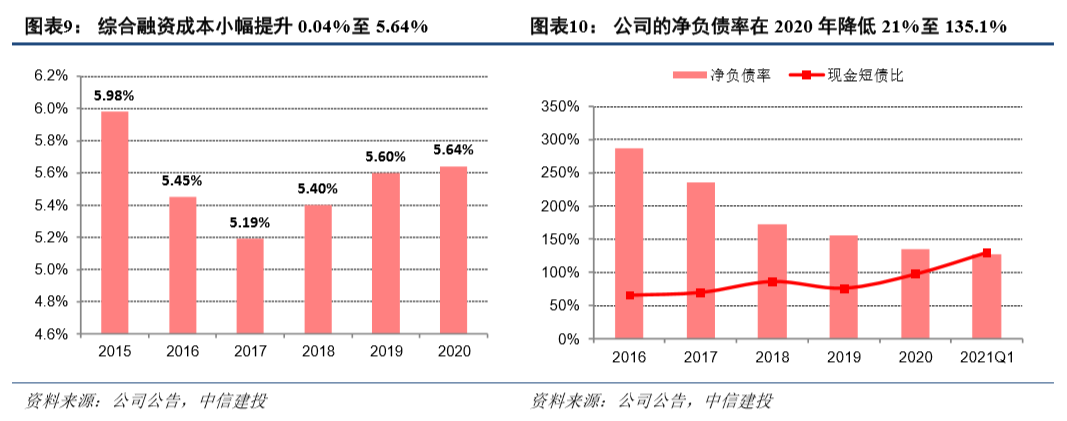

2020年公司归母净利增速不及营收增速的主要原因在于:1、房地产业务结转毛利率下降,较上年同期下降1.2个百分点至26.4%;2、投资收益下滑显著,由2019年的88.6亿下降至2020年的47.7亿元;3、成本管控能力下降,销售管理费用率较上年同期提升了0.5个百分点至5.5%。

销售略有下降但回款质量提升,拿地结构优化。

2020年公司实现销售金额3583.5亿元,同比下降7.7%。2021年一季度公司实现销售金额702.09亿元,同比增加39.0%。2020年实现回款3089亿元,整体回款率达到86%,较2019年提升了8.4%。2021年一季度实现回款671亿元,整体回款率进一步提升至96%。2020年公司新增权益计容建筑面积2932万平方米,按货值计算约70%的项目位于一二线城市,较2018-2019年40-50%的比例提升较大。

“三年三步走去杠杆”计划成效显著。

2020年公司净负债率明显改善,下降21个百分点至135.1%;有息负债总额较年内高点下降约450亿元,同时年内现金短债比快速提升,同比提升28%至0.97,截至2021年一季度末,公司的“三年三步走去杠杆”计划提前阶段性达标,现金短债比达到1.3。2020年公司的综合融资成本小幅提升4个BP至5.64%,但仍处在行业较低水平。

1)公司销售不达预期。2)多元产业协同发展不及预期。

公司发布2020年年报和2021年一季报,2020年公司实现营业总收入4557.5亿元,同比增长6.5%;实现归母净利润150.0亿元,同比增长1.7%;2021年一季度,公司实现营业总收入1325.9亿元,同比增长66.6%;实现归母净利润39.3亿元,同比增长7.4%。

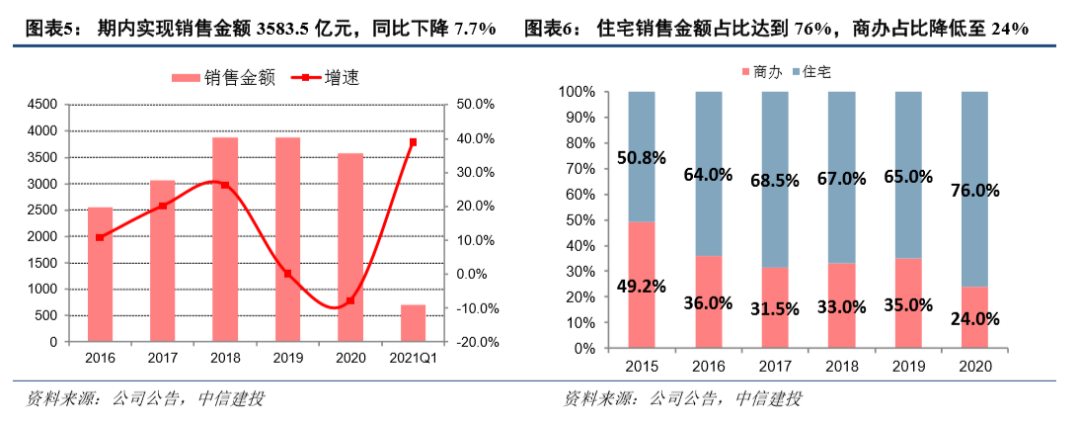

2020年公司营业收入实现稳步增长,主要得益于房地产结转规模和大基建成员企业营收的双双稳增,分别实现2171和2801亿元,同比增长12%和19%。但归母净利增速不及营收增速的主要原因在于:1、房地产业务结转毛利率水平下降,较上年同期下降1.2个百分点至26.4%;2、受疫情影响投资收益下滑显著,由2019年的88.6亿下降至2020年的47.7亿元;3、成本管控能力下降,销售管理费用率较上年同期提升了0.5个百分点至5.5%。

2020年公司实现销售金额3583.5亿元,同比下降7.7%,实现销售面积2909.3万平,同比下降10.7%,销售均价12317元/平,同比增长3.4%。期内公司的销售结构显著优化,实现住宅销售金额2725亿元,同比增长8%,占比达到76%,商办占比降低至24%。全年公司完成新开工面积3178.0万平方米,同比下降24.3%,完成竣工备案面积2355.7万平方米,同比下降5.8%。期内公司强化了超高层、会展、贸易港等重点项目管控,此前市场关注度较高的武汉绿地中心、成都绿地中心等项目进展顺利。

2021年一季度公司实现销售金额702.09亿元,同比增加39.0%,实现销售面积592.4万平方米,同比增加39.4%。一季度销售增长幅度较大,系去年同期销售受疫情影响。值得一提的是公司的回款质量持续改善,2020年实现回款3089亿元,整体回款率达到86%,较2019年提升了8.4%。2021年一季度实现回款671亿元,整体回款率提升至96%。

拿地方面,2020年公司聚焦重点城市,进一步优化了土地储备的结构。全年共获取90个土地项目,新增计容建筑面积2932万平方米,同比降低23.6%,对应权益土地款838亿元,同比降低-10.0%,总货值约3330亿元,平均楼面价3168元/平方米。值得一提的是,新增项目中按货值计算,约70%的项目位于一二线城市,较2018-2019年40-50%的比例提升较大。

2021年一季度,公司共获取13个土地项目,新增权益计容建筑面积115万平方米,权益土地款121亿元,新增货值达到395亿元。截至2020年末公司总土储达20088万平,其中,持有待开发土地规划计容建面4592万平方米,在建15496万平方米,可支持公司未来4-5年的销售,储备较为充足。

2020年公司降杠杆成效显著,其中净负债率明显改善,下降21个百分点至135.1%;有息负债总额较年内高点下降了约450亿元,单月经营性现金流净额均为正且持续稳步提升;同时年内现金短债比快速提升,同比提升28%至0.97,截至2021年一季度末,公司的“三年三步走去杠杆”计划提前阶段性达标,现金短债比达到1.3,“一条红线”提前“转绿”达标。

在春节前后付款高峰背景下,公司稳健按期足额偿还到期债务。公司以自有资金为主先后按期足额完成了2015年公司债券(第一期)、2016年公司债券(第一期)本息兑付,总计约180亿元。今年2月,公司以自有资金按期完成本息总计约4.72亿美元境外美元债券兑付打款。同时,绿地加大相关债券回购注销力度,已回购美元债券共计约6000多万美元,目前已注销1300多万美元。2020年公司的综合融资成本小幅提升4个BP至5.64%,但仍处在行业较低水平。

三大产业集团实现良好发展,股权挂牌落地,

市场化转型加速

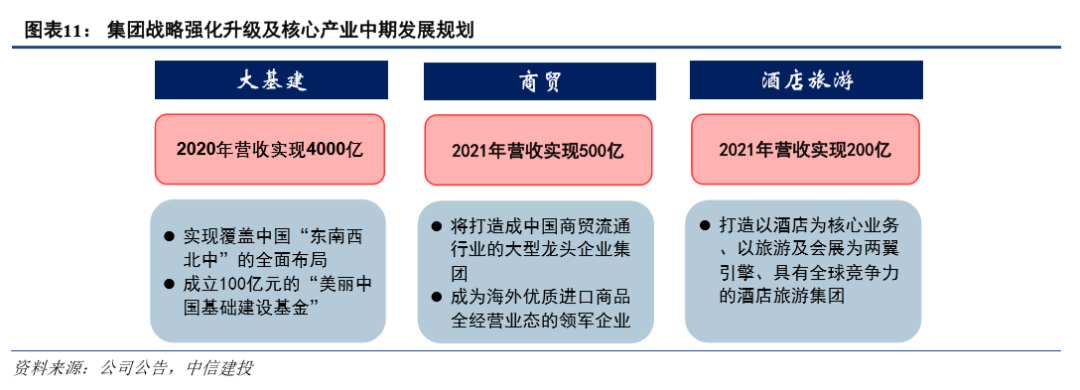

公司于2018年10月宣布集团战略强化升级及核心产业中期发展规划,重组成立大基建、商贸、酒店旅游三大产业集团,通过“三大变革”推动未来三年实现跨越式发展。

大基建业务方面,公司产业平台成功运作,绿地大基建集团正式组建。同时产业版图进一步扩大。控股广西第二大国企、双千亿级的基建企业广西建工。市场拓展有力推进,2020年基建板块实现营业收入2801亿元,同比增长19%,累计新签合同金额6103亿元,同比增长62%;

大金融产业方面,公司创新转型发展取得突破,2020年累计实现利润总额37亿元,同比增长23%。同时,公司积极引入战略性投资者,为后续资本运作奠定扎实基础。核心牌照取得突破,成功获得新加坡数字银行牌照,推进收购互联网保险牌照,REITs发行取得阶段成果;新增社会化募资54亿元,同比增长8%;

商贸产业方面,2020年实现营业收入81亿元,同比增长21%。贸易港平台功能持续做强,已累计吸引70个国家和地区的176家企业入驻,设立国家馆46个;在全国建设分港10家、开业运营4家。零售业务方面,截至2020年12月末,公司已在全国23个城市开业近100家零售门店。

酒店旅游产业方面,公司继续推进酒店轻资产管理输出,全年签约项目20个。截止2020年12月底,公司拥有营运酒店45家,客房总数12246间,其中自营酒店30家,海外酒店2家。旅游方面,首个微旅游度假目的地于5月在上海三甲港正式开园;上航国旅成功落地遵义机场全航线合作项目,成为国内首个由旅游集团独家运营百万级以上机场所有航线的全方位航旅合作项目,有望成为旅游板块新的增长点。

2020年7月公司发布公告称为进一步深化国资国企改革,优化国资布局结构调整,完善公司股权结构,上海地产集团及上海城投集团拟通过公开征集受让方的方式协议转让所持有的公司部分股份,拟转让的股份比例合计不超过公司总股本的17.50%。我们测算得此次转让股权涉及金额将不低于145亿元。

公司一直是上海国企改革的先锋,五年前作为上海国资委混改试点,公司借壳金丰投资实现上市。近年来上海国企改革进展明显,去年《上海市开展区域性国资国企综合改革试验的实施方案》印发,要求到2020年建成以管资本为主的国资监管体制,完善市属经营性国资监管全覆盖模式,本次公司重大事项推进,反映了公司国改进程的快速推进,若顺利成功,上海国资委持股比例将由原先46.37%降至28.87%,公司将不再是国资“一股独大”的局面,公司市场化转型有望加速。