▲

点击上图。每天半元钱,听吴晓波说世界万千

今早九点,吴老师将音频直播《腾讯是怎么长大的》

点击此处购买,随时点播

文/巴九灵(微信公众号:吴晓波频道)

这几年,每年市场都要为投资理财疯狂一次,去年是股市,今年是楼市。

大部分的人

,

总是等到市场的热浪扑到脸上的时候才意识到,资产的价格已经涨起来了

。

小巴在杭州

,真真

切切地在

G20前后体会到了这一点。

比如小巴有不少朋友,就用

这样的段子

调侃

自己

:

趁着G20放假

我出去玩了一圈

回来发现房子涨得都买不起了

我找了找新闻

发现明年G20在汉堡开

我得赶紧跑汉堡买房去

大家心里想的

,

大约

都

是

假如

上半年房价还没

上

涨这么厉害时

,

先买上几套

房,

现在就赚翻了

!事后诸葛的惋惜,小巴听不少人说起。

与此同时

,另一些朋友,在去年和今年上半年,北上深和合肥、厦门房价飙涨,而杭州房价远远落后的时候,就开始着手准备了。

有一位朋友

A,平时工作之余,喜欢研究投资理财,也常常和小巴一起交流讨论。他是一位买房的高手,但当八年前他准备买第一套房子的时候也很焦虑,像无头苍蝇一样。好在他愿意找历史材料分析,还向长辈们询问之前房地产市场的情况,之后他基本能总结出,

房价的周期是在政策、资金、库存和舆论这些条件的框架里面来回折腾

。

就这样,他按照自己的投资逻辑,在几年时间内买卖了几套房子,算是积累起来第一桶金,后来也很顺利地实现了财务自由。

前年年底央行降息的时候,他觉得投资的机会又到了,于是就开始有一搭没一搭地抽空跑跑杭州各处的新老楼盘,顺便也在各处的咖啡馆泡一泡时间。跑了半年,他选中了一套十分满意的房子买下用作投资,到现在为止已经差不多翻倍了。而今年房价上涨,大家都在售楼处和中介那儿挤破头的时候,他已经不用再到处跑楼盘了。

在他的口中,买房与投资理财一样,最重要的是从0到1的过程。这个从0到1的过程,不仅仅是赚到第一桶金,而且往往还伴随着一个人投资逻辑的建立。

从

0到1=第一桶本金+一个投资逻辑

对

A自己而言,这个从0到1的过程不仅仅是靠买房赚了第一桶金,更要弄懂为什么买房可以赚钱。在这个基础上,他在房产的小周期中陆陆续续有一些交易机会,有的一买一卖赚了资本差价,有的一直持有、出租直到现在。

万事开头难,赚到第一桶金,可能是投资之中最难的事情,至少也是其中之一。

就像

A说的,从0到1有时候可能比从1到100更加重要,他买的第一套房子,可能比之后买过的十套房子加起来都重要。

当大家都没什么钱的时候,绝大部分人积累财富的速度其实是差不多的,大家的积蓄来自于劳动收入,其过程是漫长的,因为劳动数量的增长没有杠杆撬动。

但当社会财富积累到一定程度后,第一桶金的快慢就决定了财富滚动的速度,决定了是否能够实现财务自由以及实现的速度。

比如买房这件事,

假如

10年前,

两个人同样有一笔钱,有的人全款买了一套房,有的人拿着这笔钱,贷款买了三套房,

10年后,两者的差距就非常大了。这种金融的杠杆效应在一种资产价格上涨时,会快速地拉开人和人之间的财富差距。100万的房子,同样涨了30万,对于全款而言,只是30%的涨幅,而对于首付三成的人而言,涨幅却接近100%。

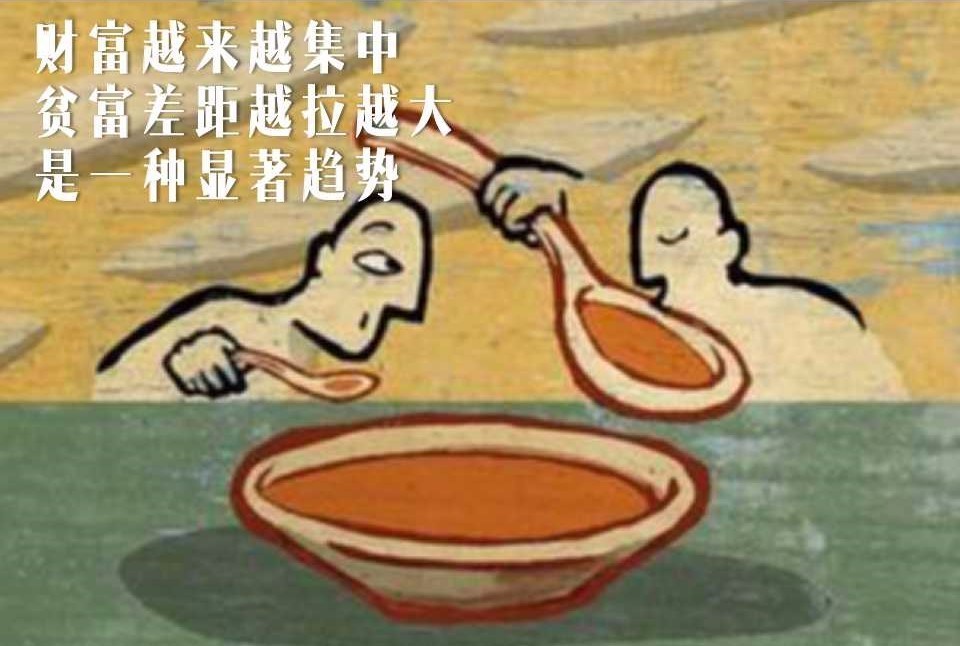

今天在社会财富上,

财富越来越集中,贫富差距越拉越大是一种非常显著的趋势。

我们绝大部分人都认为这不是一种好现象,但很可惜,它可能就是现实。法国经济学家托马斯

·皮凯蒂在其著作《

21

世纪资本论》分析了过去几百年的数据,发现资本回报率总是高于劳动回报率、经济增长率。

小巴觉得,这种差距的拉大,很大的一部分原因或许就在于,很多人完成从

0

到

1

的过程太漫长了。有的人缺少从

0

到

1

的第一桶金,而更多人则

缺少从

0

到

1

的理念转变。

而对完成了这一步的人而言,则面临了另外的问题,即如何从

1迈向100?如何

避免又退回到前面这个步骤上

?

事实上,这并不容易做到,市场总是风云突变,即便是顶级富豪也面临着财富缩水的难题。根据瑞士银行和普华永道在

2015年出具的报告数据,1995年净资产10亿美元级别的富豪中,56%在1995-2014年的20年中资产缩水,现在的身家已经不足10亿美元。而对于一般的富豪和中产家庭,

虽然目标是希望钱越来越多,但却

因为没有做好保全规划,导致资产缩水的例子,则多不胜数。

在资产累积增值的过程中,

从

0到1的重点是实现财富增值的投资逻辑,而从1到100则需要在这个逻辑之外再思考资产的保全

,有了余粮,才能有底气开垦土地播种更多的粮食。

比如

A,他这样已经实现财务自由的人,已经可以通过一整套的金融工具和规划,来保全自己的资产。聊起现阶段的计划,

他

打算将钱分配到不同的资产上,寻找投资品当然重要,但最优先考虑的,就是如何买保险——这个曾经被他认为不需要的金融配置。

他说,很多人认为保险收益低,比不上房产和股票,但他选择保险反而并不是考虑这方面的因素。正是因为考虑到配置方案的整体性,才要明晰,在这个组合中,保险产品所贡献最核心的功能不是增值,而是保全已有财富。

对于既定的生活规划来说,就是不惧未来,不忧当下。

而小巴更希望的是,在财富累积的过程中,这个大蓄水池能一直只进不出,在财富的增值模式不断复制的过程中,用保障给这个蓄水池加个防漏的底。

点击下图,即可领略友邦保险·致精英

▼

市场有风险,投资需谨慎