温馨提示:点击上方蓝字关注“kk汽车金融行业研究”,或者添加微信号:kk50281984。这是一个专业而温暖的账号,因为账号后面有一群专业而温暖的人,网站www.kaopujinfu.com立志做你的“汽车金融专业知识云端支持系统”,也就是做你的哆啦A梦

汽车经销商集团的汽车金融业务运营与管理

——MR金

根据最新发布的中国汽车经销商集团百强排行榜分析,在汽车后市场最为热点的汽车金融和二手车两个领域来看,呈现出以下特点:

1、汽车金融&保险、二手车毛利贡献明显弱于美国同期。

2、汽车金融&保险和二手车毛利贡献度近两年呈增速放缓趋势。

2016年中国百强汽车经销商集团 汽车金融&保险与二手车毛利贡献度 |

项目 | 2014年 | 2015年中国 | 2016年中国 | 2016年美国 |

汽车金融&保险 | 7.3% | 15.5% | 16.7% | 27% |

二手车 | 1.8% | 3.9% | 3.4% | 9.6% |

作为中国汽车流通协会的当家人,会长沈进军表示,经销商集团“要积极开拓市场,要通过提高消费金融的渗透率来扩大增量,要通过提高二手车的置换率来盘活存量”。

一、汽车经销商集团汽车金融业务的运营与管理现状

(一)汽车金融业务的集团化管理

大部分汽车经销商集团,在集团层面设立了汽车金融业务部,与4S店总经理对店内的汽车金融业务实行双重管理。4S店总经理对汽车金融业务指标达成负责,制订自店金融促销活动,对金融岗位人员以及销售顾问进行考核评价;而集团汽车金融业务部则主要是进行集团层面跨品牌、跨店的交流平台搭建,监督4S店金融业务流程执行,服务费统一定价,外部补充金融渠道统一招标。

(二)汽车金融中间商业务运营

汽车金融中间商业务,是指汽车经销商作为汽车金融机构的代理商而开展新车、二手车零售信贷业务,资金来源于汽车金融机构,抵押权人为汽车金融机构。

目前,汽车4S店的金融业务主要是新车零售信贷业务,而由于绝大部分主机厂采取了大力度的金融贴息,4S店的新车零售信贷以贴息产品为主,4S店多是考虑到贴息政策、库存融资政策以及金融返利政策等进行业务分配。

二手车零售信贷业务,很大程度上受本店置换率、置换量影响,以置换形式采购进来的二手车为主体。由于开展二手车贷款受车龄限制因素较多,实际上很多二手车库存并不具备开展二手车零售信贷的基础。二手车零售信贷,部分品牌对4S店以及所属的二手车展厅开展本品二手车销售会有贴息政策支持,部分优质他品二手车,多是通过担保公司以及SP等外部合作渠道以外包形式开展。

(三)第三方自营汽车金融业务

越来越多的汽车经销商集团已经不满足于汽车金融中间商业务,转而追求汽车金融的自营业务。

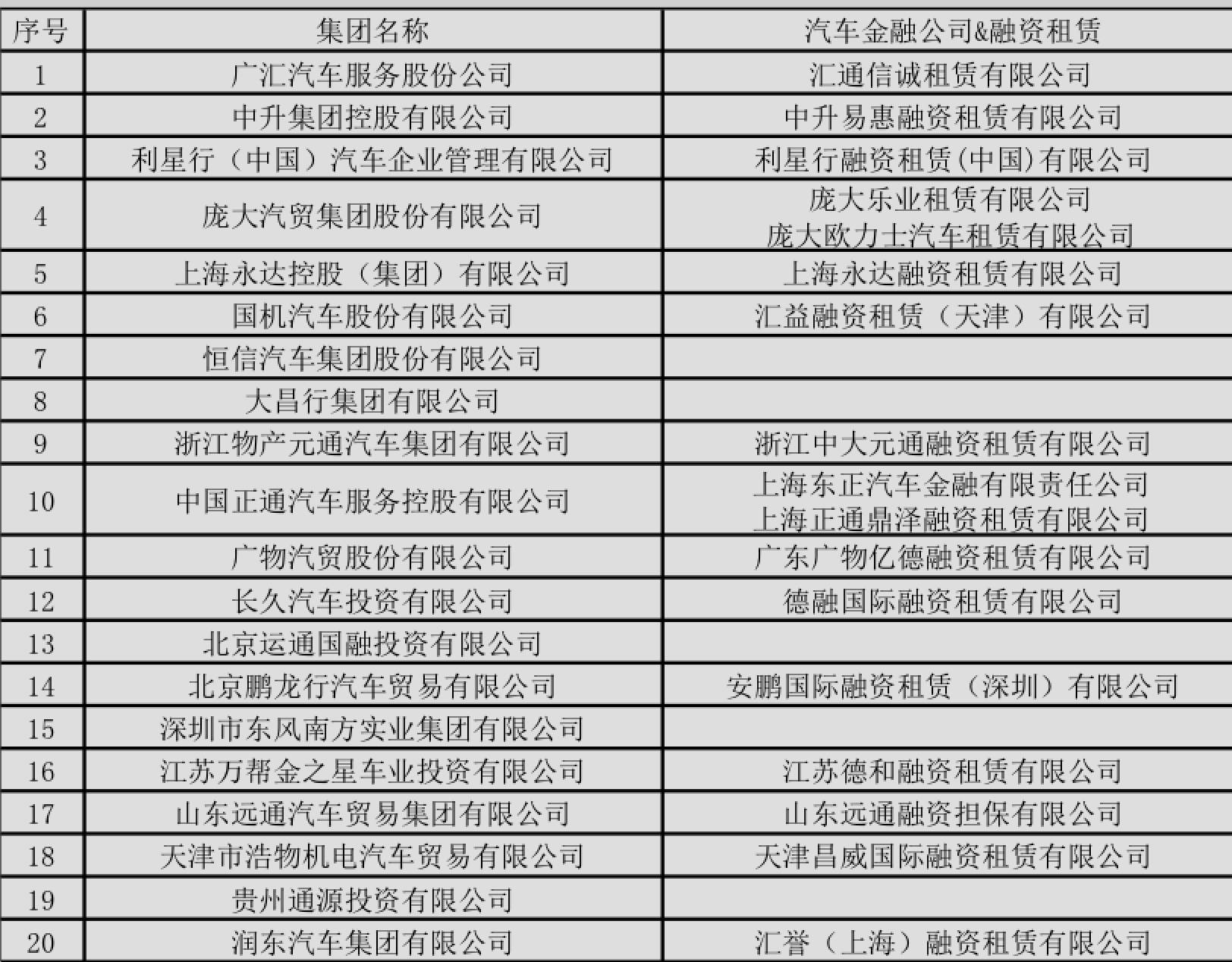

据不完全统计,全国排名前20位的汽车经销商集团,有16家设立汽车融资租赁公司,正通汽车还成立了经销商背景的唯一一家汽车金融公司。

广汇租赁作为国内大型汽车融资租赁公司,一方面立足于本集团4S店开展融资租赁业务(对4S店设定考核目标),另一方面则通过SP形式拓展多品牌业务。而更多的具有汽车经销商背景的汽车融资租赁公司,如大元通、永达、鼎信(宝信)等,选择纳入奥迪、宝马等融资租赁大客户业务合作伙伴范围,通过大客户业务打开了局面。

二、汽车经销商集团汽车金融业务的发展方向

(一)新车零售信贷

作为新车零售信贷业务而言,传统的汽车金融信贷渗透率,中端品牌(大众/别克等)渗透率普遍超过40%、豪华品牌(奥迪/宝马等)渗透率普遍超过50%,可以说通过贴息形式,新车零售信贷渗透率达到了阶段性的峰值。

当前,汽车市场整体下行趋势明显,获客难、成交难,导致新车零售信贷遭遇规模增长挑战。从另外一个角度来看,新车零售信贷的结清客户,通过辅之以置换补贴政策,很有可能给汽车经销商带来新的客户补给,在这一点,有多品牌经营的汽车经销商集团则更具有优势。

由于直租产品一年来的持续火爆,而下一步,直租产品页将极有可能对接主机厂金融业务(安吉租赁的主机厂背景优势),进而成为汽车经销商集团新车零售信贷的新产品,同时也为汽车经销商集团二手车业务建库提供资源保障。

(二)二手车零售信贷

二手车零售信贷将会成为汽车经销商集团战略业务。一方面,是由于国内二手车市场良好的成长性和发展空间;另一方面则是来自于汽车主机厂对二手车置换业务的高度重视。

目前,绝大部分的主要汽车品牌均推出了品牌二手车业务,开始加大对置换以及本品置换的促销补贴力度,以奥迪、宝马等豪华车代表的合资品牌开始要求经销商设立品牌二手车展厅,这些都为提升汽车经销商的二手车业务规模提供了良好保障。

当前,二手车金融业务在汽车经销商集团尚处于起步阶段,汽车经销商集团应重点引入全品牌二手车金融合作机构,尤其是低成本的商业银行资源。

二手车金融营销氛围塑造,卖场力提升也是汽车经销商集团拓展二手车金融业务的重点工作。与新车零售信贷能够得到更多上游金融机构以及汽车厂的营销支持不同,二手车零售信贷更多的要依赖于汽车经销商自主而为。

在员工激励层面,由于二手车零售信贷属于新兴业务,在做好二手车飞单监控的同时,更要加大激励力度,将激励重点由二手车整车向二手车金融等衍生业务倾斜。

(三)车抵贷

车抵贷业务除了能够获得金融业务收益之外,还能额外绑定1—3年的后续金融业务、保险业务。我们可以设想一下,如果一个客户在购买新车时选择3年分期、办理车抵贷时再选择3年分期,基本可以绑定客户的6年保险,而6年之后客户往往会进入下一个换车周期(中国换车周期均值5.71年),如果再有幸将二手车处置以及新车换购选择留在汽车经销商集团,那么将形成真正意义上的汽车消费闭环。

汽车经销商集团开展车抵贷业务最大的优势在于具备汽车售后服务功能,能够与车抵贷实现高频联系,进而能对逾期风险实现有效防范。

(四)汽车金融自营业务

一些大型汽车经销商集团,由于具备规模实力,将会与主机厂达成一致——通过自有融资租赁公司实现金融产品的自主设计,并实现主机厂的贴息支持,尤其是在方兴未艾的直租产品领域。

通过直租产品的引入,对于汽车经销商集团而言,有可能实现批量“制造二手车”这一目标,搭建起汽车金融和二手车业务两个战略业务的桥梁。

三、结语

创新,是汽车金融业务未来发展的新方向,传统汽车金融业务模式在面临市场下行的不利局面下,更需要换玩法来实现持续发展。作为汽车经销商的中流砥柱,汽车经销商集团有能力在汽车金融领域实施探索,从而持续性实现盈利结构的优化,应对日趋激烈的市场竞争。

关于我们:

| kk汽车金融行业研究 |

靠谱金服官方公众账号

诞生于2013年8月31日

由匡匡发起打造的汽车金融行业第一媒体平台

现有订阅人数超37000人

提供专业的资讯及行业研究分析文章

立志做你的“汽车金融专业知识云端支持系统”

成立了汽车金融行业研究小分队

这是一个温暖的团队

现有89人

汽车金融行业大福利——“500元起”征集汽车金融原创文章

加入方式极为简单

写一篇汽车金融方面的文章即可

匡匡微信 | kaopujinfu