旅游、餐饮、电影等行业已经复苏,但有些行业仍待好转。

来源 |

财经十一人

作者 |

陈汐 刘建中

出品 |

投

资人说

(touzirenshuo)

如果一个行业中很高比例的公司产生亏损或者营收大幅下降,那么这个行业无疑是艰难的。

因为营收下降不仅意味着利润下降,而且往往意味着市场份额丢失。

对于很多企业,市场份额丢失比短期亏损更让企业所有者感到时局艰难。

A股上市公司具有先天的竞争优势,已经是各行各业中生存状态最好的一个群体。

它们的优势包括但不限于知名度高、融资渠道顺畅、融资成本低、可以通过股权期权吸引并激励核心人才。

如果行业中相当比例的上市公司经营艰难,那么整个行业的情况可想而知。

我们把研究范围限定在A股范围之内,并且定义了一个衡量指标:

行业艰难度 =

(亏损公司数量 + 未亏损但营收同比增速低于“营收艰难线”的公司数量)

/ 行业样本公司总数

首先,在已经公布2023年中报的5300家上市公司中,有20%的公司营业利润亏损。

那么,

从利润角度看,

这20%的公司是最艰难的。

同理,如果

从营业收入角度看

,我们可以认为营业收入增速最低的那20%也是最艰难的。

我们把A股5300家公司按照2023年中期营收同比增幅从高到低排序。

发现营收增速最低的那20%,其数值都小于-17%。

所以,我们选择了“营收增速-17%”做为营业收入方面判断企业境况艰苦的指标,并称其为“营收艰难线”。

我们通过测算,从各行业中选出了“艰难度”最高的十个行业。

第一步,利用2023中报“营业利润”数据,得到某行业中亏损企业的数量。

第二步,在该行业没有亏损的企业中,利用2023中报“营业收入”数据,得到营业收入同比下降超过17%的公司数量。

第三步,将前两步得出的公司数量相加,然后除以行业样本公司总数,得到行业“艰难度”。

越接近100%,说明行业中经营艰难的公司数量越多,即认为行业的艰难程度越高。

2022年内地电影市场总票房301亿,同比下降 36.4%;

城市院线观影人次 7.12亿次,同比下降 39.8%。

在我们其他文章的测算中,影视行业2022年裁员19%,在各行业中排名第四。

而2023年上半年,影视行业已经开始回暖,供给和需求都在改善。

2023年上半年,影视行业20个样本公司中仍有8家亏损,亏损率40%

(8/20=40%)

。

虽然亏损比例仍然较高,但下半年影视行业会继续回暖。

第十名 消费电子

行业艰难度 41%

消费电子行业为智能手机、电脑、可穿戴设备等行业生产组件。

根据研究机构Counterpoint Research的数据,2021年智能手机在消费电子终端需求中占比超过50%。

2022年全球智能手机出货量为12.1亿部,同比下降11%。

而2023年,国际数据公司

(IDC)

等咨询机构预计手机出货量将继续萎缩5%左右。

消费电子行业具有周期性特征,这与经济周期有关,但更与行业的创新周期相关。

企业为了市场份额进行价格战,大家的日子自然不好过。

但是消费电子行业的弹性非常大,一点小创新就会带来非常可观的增量。

2019年无线耳机的兴起就带动产业链上很多公司业绩几倍的增长。

近期手机高端新品密集上市,随着华为mate系列及苹果iPhone15系列新机发布,板块去库存进程有望加速。

2023年上半年,该行业95家A股样本公司中,26家亏损,亏损率为27.4%。

在69家盈利企业中,13家营收下滑17%以上,超过了“营收艰难线”。

所以,艰难公司总数为39家

(26+13=39)

,行业的艰难度为41%

(39/95=41%)

。

样本公司中亏损最多的企业是合力泰

(002217.SZ)

,半年亏损23.9亿元。

营收降幅最多的公司是福日电子

(600203.SH)

, 同比下降51.7%。

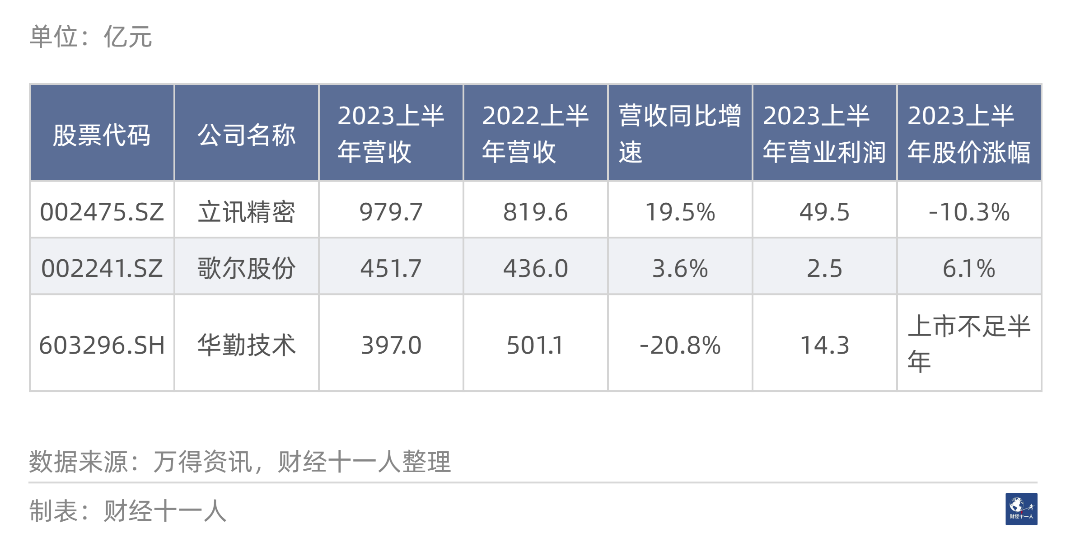

消费电子行业营收前三名的营收、营业利润等情况

消费电子行业营收前三名的营收、营业利润等情况

第九名 照明电工

行业艰难度 44%

比如照明供电的线路、灯具、灯泡等,还包括一般的插座。

所以公牛集团

(603195.SH)

是这个行业的样本公司。

虽然产品越来越丰富、设计不断提升、科技不断赋能,但仍然无法改变行业渐冷的现实。

以美元计价,照明行业2020年和2021年的出口增速维持都在10%以上。

而2022年同比下降了6.7%,2023年上半年同比继续下降4.4%。

在没有增量的市场中竞争,为了不被别人淘汰,只能努力淘汰别人,企业拼抢市场份额。

18家A股公司中,有2家亏损,亏损率为11.1%。

在16家盈利企业中,6家营收下滑17%以上

(实际上,这6家下滑都超过了22%)

,超过了“营收艰难线”。

所以,艰难公司总数为8家

(2+6=8)

,行业的艰难度为44%

(8/18=44%)

。

样本公司中亏损最多的企业是英飞特

(300582.SZ)

,半年亏损0.8亿元。

营收降幅最多的公司是飞乐音响

(

60

0651.SH)

,同比下降58.2%。

中国照明行业已经基本完成了从传统照明向LED照明转变。

未来的转变方向是智能照明,这会给某些行业厂商带来翻身的机遇。

在不景气行业中,头部公司的生存状态较好,这也让其他公司更加艰难。

第八名 教育

行业艰难度 50%

幼儿教育与早教受到政策和低出生率的影响,需求增速将长期低迷。

考公、考研、从业资格等考试培训教育,取决于考试的含金量。

教育科技类公司如果能够切实增强培训效果,提高培训效率,也值得长期看好。

职业教育本应该是一个供需两旺的市场,但目前的职业教育存在诸多问题:

第一,职业教育无法像大学教育一样,提升受教育者的身份;

第二,职业教育培训的职位往往是厨师、美容美发、机械操作等。

第三,职业教育质量普遍较差,不能满足技术型用工的需求,不能有效提升薪资水平。

教育可以带来产业升级,可以解决贫富差距,帮助中国跨越中等收入陷阱。

12家盈利公司中,3家的营业收入下滑超过了17%,即超过了“营收艰难线”。

艰难公司总数为9家

(6+3=9)

,行业的艰难度为50%

(9/18=50%)

。

样本公司中亏损最多的企业是昂立教育

(600661.SH)

,半年亏损1亿元。

营收降幅最多的公司是开元教育

(300338.SZ)

, 同比下降29.8%。

第七名 文娱用品

行业艰难度 53%

文娱用品属于非必需消费品,易受居民收入和消费信心的影响。

钢琴、古筝、小提琴等乐器行业不仅受宏观经济影响,而且受教培政策变革的影响。

小尺寸运动产品、办公用品、文具、扑克牌的销售所受影响较小。

而蹦床、划船器等大尺寸运动产品不仅国内销售不佳,而且海外订单不及预期。

2023年上半年,文娱轻工行业15家样本公司中,仅1家亏损,亏损率为6.7%。

但行业营收下滑严重,在14家盈利企业中,7家营业收入同比下滑17%以上。

艰难公司总数为8家

(1+7=8)

,行业艰难度为53%

(8/15=53%)

。

样本公司中亏损最多的企业是高乐股份

(002348.SZ)

,半年亏损0.3亿元。

营收降幅最多的公司是群兴玩具

(002575.SZ)

,同比下降71.8%。

第六名 普通钢铁

行业艰难度 54%

2023上半年全国钢材产量 6.77 亿吨,同比增长4.4%。

但钢材价格降幅大于成本降幅,钢铁行业整体效益下滑,钢铁企业面临较大挑战。

2023年上半年长材价格同比下降17.3%,板材同比下降14.7%。

因此,在未来一段时间钢铁行业都面临需求不足的问题。

2023年上半年,该行业24家样本公司,13家亏损,亏损率为54%;

未亏损的11家公司营业收入下滑都没触及“艰难线”。

艰难公司总数为13,行业艰难度为54%

(13/24=54%)

。

样本公司中亏损最多的企业是马钢股份

(600808.SH)

,半年亏损23.6亿元。

营收降幅最多的公司是酒钢宏兴

(600307.SH)

, 同比下降21.3%。

第五名 化学原料

行业艰难度 59%

几乎每一种化学原料的用途都非常广泛,它们的下游遍布经济的每个角落。

纯碱、聚氯乙烯

(PVC)

、钛白粉等重要化工原料,2023年价格都大幅下跌。

由需求不足导致的价格下跌,通常的情形是价格下跌超过成本下跌,最终导致整体行业利润率下降,境况不佳。

艰难公司总计35家

(17+18=35)

,行业艰难度为59%

(35/59=59%)

。

样本公司中亏损最多的企业是中泰化学

(002092.SZ)

,半年亏损12.7亿元。

营收降幅最多的公司是华软科技

(002453.SZ)

, 同比下降85.6%。

第四名 园林工程

行业艰难度 78%

这是一个被证券分析师们主动忽略的行业,多位分析师说此行业长期没有“钱途”。

园林工程的两大需求来自房地产和市政,而这两大需求方的支出每一年都变得比上一年更为谨慎。

房地产债务和市政债务是未来需要用时间来化解的两大问题:

艰难公司共计18家

(13+5=18)

,行业艰难度为78%

(18/23 =78%)

。

样本公司中亏损最多的企业是东方园林

(002310.SZ)

,半年亏损10.4亿元。

营收降幅最多的公司是东珠生态

(603359.SH)

, 同比下降51.7%。

第三名 焦炭行业

艰难度 88%

焦炭行业的上游是煤炭

(焦煤)

,下游主要是钢铁。

与2022年相比,该行业主要原料焦煤的价格虽然有所下降,但成本下降幅度小于产品价格的下降幅度。

有些焦炭企业拥有焦煤产能,还有些企业的焦煤依靠母公司划拨,这类企业的情况相对较好。

艰难企业数量7家

(4+3=7)

,行业艰难度88%

(7/8=88%)

。

样本公司中亏损最多的企业是安泰集团

(600408.SH)

,半年亏损2.7亿元。

营收降幅最多的公司是云维股份

(600725.SH)

,同比下降46.7%。

从历史看,钢铁价格下行,焦炭企业的日子就比较艰难。

而未来一段时间,钢铁行业会比较低迷,所以焦炭行业也会随之低迷。

第二名 生猪养殖行业

艰难度 100%

我们从“畜牧养殖”中去除了养鸡、养鸭、养牛的公司后,剩下了17家主营业务为“养猪”的公司,组成了“生猪养殖”行业。

根据行业数据,龙头企业的“肉料比”约为1:2.9,即猪仔长一斤肉需要消耗2.9斤饲料。

考虑人工、药品、疫苗、燃料、物料等成本后,每斤生猪的成本大约是饲料价格的5倍。

当猪肉价格低于饲料价格的5倍,大部分养猪企业会产生亏损。

但当猪肉价格低于饲料价格4.5倍时,即使效率最高的企业也会亏损。

2023年上半年,养猪行业亏损率为100%,行业艰难度100%。

样本公司中亏损最多的企业是温氏股份

(300498.SZ)

,半年亏损46.1亿元。

营收降幅最多的公司是ST正邦(002157.SZ),同比下降58.8%。

2020年之前,猪肉产能非常分散,猪肉价格涨跌大体遵从时长为4-5年的“猪周期”。

但2020年之后,养猪巨头扩产,目前20强企业产能超过全国的20%。

2016-2022年猪肉总需求量由5583万吨增长至5714万吨,年增长率仅为2.4%。

当产能分散时,猪肉价格下跌,养殖户会主动淘汰能繁母猪

(有健康生育能力的母猪)

,市场会预期14个月之后的出栏变少,这就带来猪肉上行的动力。

但是,猪肉巨头却可以靠强大的资金实力和融资能力在猪肉价格下行期逆势扩张,从而导致市场上的能繁母猪数量下降缓慢。

只有当相当比例的养殖户对未来猪肉价格绝望,快速淘汰能繁母猪之时,猪肉价格才会见底回升。