又出现了一个新风口?在不到半年的时间里,无人自助领域已有几十个项目获得融资,累计融资金额超过28亿人民币;此外,据媒体统计,仅无人便利店在一周内先后完成两轮融资共计1.3亿人民币。

其实无人零售店、自助贩卖机以及很多媒体都报道过的miniKTV,本质上都是属于无人自助领域的案子。

但事实上,在人流密集的地方放置无人设备,听起来其实并不是什么新潮、性感的事。

但是,创投圈就是这么有意思,“共享”大潮还未完全谢幕,“无人自助”就已经粉墨登场。

我们不得不感叹:风口期越来越短了!

眼看着投资人们疯狂砸钱,越来越多的项目争相涌入,来和你一起深入了解这个新崛起的风口:

什么是“无人自助”,什么样的项目拿到了融资?

“无人自助”的盈利模式是什么?

真的有很多人在使用“无人自助”吗?它们存在什么样的问题?

什么是“无人自助”领域?

20个创业方向,千亿市场缺口

说起这个行业,不得不提起一个国家——日本。

在日本,无人自助领域的发展异常迅猛,就拿无人售货机来说,平均每年便增加30万台自助售货设备,迄今已有600多万台自助售货设备,平均每25个人就拥有一台自助售货设备,自助零售产值约为47千亿日元,折合人民币2800多亿。

而在中国,无人售货机目前仅仅只有15万台,以城镇人口8亿来计算,平均533人拥有1台自助售货机,自助零售产值约在100亿左右,从数据来看,这无疑是一个充满诱人机会的领域。

时间拨回到2014年,从2014年起,随着人们消费习惯的改变,重点是在线支付的普及,中国的无人自助项目开始迎来了高速爆发期,除自动售货机以外,诞生了各种各样的无人自助项目:无人咖啡机,无人橙汁机,无人便当机......同时,资本也开始关注这个对中国来说较为新兴的行业。

实际上,目前还没有人对“无人自助领域”进行准确的分类和定义,我们看到很多投资人常用的标签,有“智能零售”,有“自动售货机”,还有“新零售”等等。

在对行业进行分析后,为了能更清楚地了解它们,我们加上一个新的标签和定义:“无人自助领域”——无人值守且发生交易的设备/场所。

根据提供的服务不同,我们将无人自助领域的项目分成两类:

无人自助项目的分类

“无人自助领域”分类的详细解读:

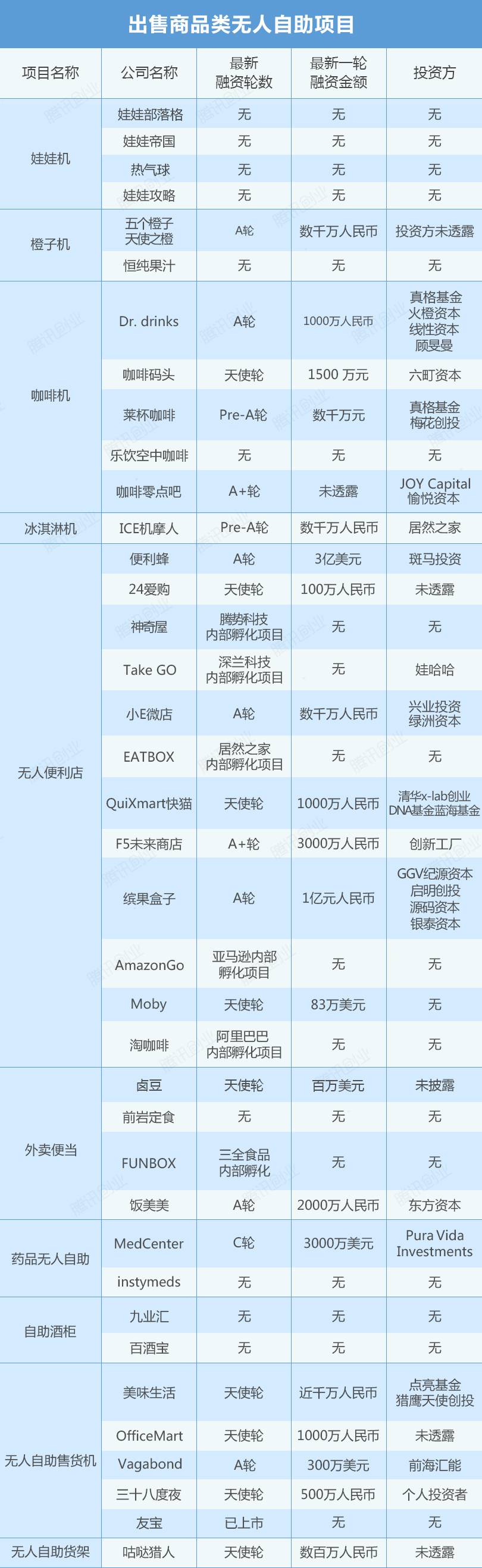

很多投资机构将这个分类称之为“智能零售”,显然,如果没有“智能”和“高科技”基因,是不能算在这个分类中的。此类项目起步时间非常早,人们常见的无人自助货架、自助橙汁机、无人便利店,都属于这个类别。

无人自助货架、自助橙汁机、无人便利店

此类项目从本质上来说是分时租赁业务,但却一直被冠以“共享”的名义成为风口。商家通过无人终端对商品进行管理。例如:MiniKTV,共享充电宝,无人按摩椅等等。

MiniKTV、共享充电宝、无人按摩椅

MiniKTV、共享充电宝、无人按摩椅

“无人自助领域”的融资情况统计:

根据IT桔子和企名片等网站的资料进行不完全统计,2014年-2017年,无人自助领域目前可查到61家创业公司,分别属于20个不同的细分方向。其中,已有超过36家创业公司拿到了融资。

时间梳理:

从时间纬度上来看,从2014年起,获得的融资的无人自助项目个数逐年增加,在2017年正式爆发,截止2017年7月15日,已经有超过36个创业公司获得了融资。

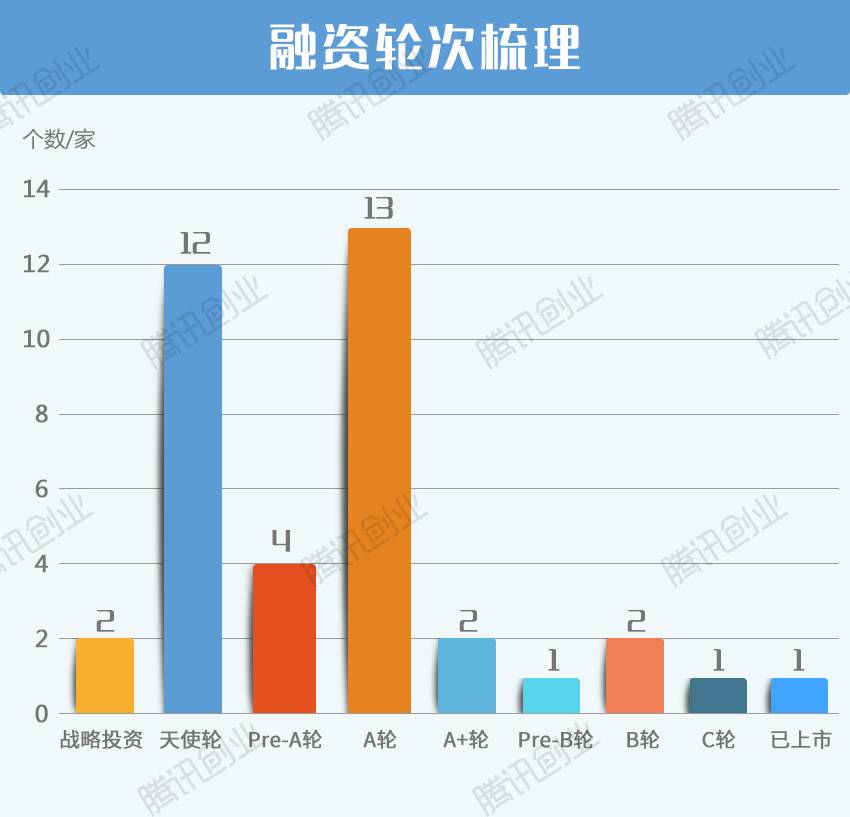

融资轮次梳理:

从融资轮次上来看,轮次最高的公司已经挂牌新三版,其他大部分都集中在天使轮和A轮。

融资金额梳理:

在融资金额上,出售商品类项目共获得了24家投资机构的青睐,累计融资21亿人民币(美金折合人民币计算)。

租赁商品类项目获得了17家投资机构的青睐,累计获得融资7亿元人民币。而单笔融资金额最多的项目为便利蜂,主营业务为便利店,A轮获投3亿美金。

融资情况汇总:

1、提供商品的出售服务-也被称之为“智能零售”

2、提供商品的出租服务-也被称之为“共享服务”

行业现状讨论

虽然是未来,但仍然问题重重

从2017年1月至2017年7月,无人自助项目已披露的融资项目为25个,累计金额超28亿元人民币。

但近期的疯狂体现在,更多的无人自助项目正在获得融资,很多还未披露;此外,好的项目还需要投资人用“抢”的方式进入。

资本的加码,创投圈名人的站台,让无人自助的话题不断升温,在热钱疯狂涌入的时候,却有一部分投资者和媒体不断指出这个行业中存在的问题。

风口真的到了,还是仍在酝酿?虽然降低人工成本,通过技术手段提高行业效率和用户体验一定是我们的未来,但无人自助目前仍然存在很大问题,行业内的投资人和媒体分别持不同观点。

进行梳理后,发现主要的争议集中在以下三个问题上:

一、成本问题:无人是否意味着成本降低?

➤正方观点:成本降低,效率更高,场景更加碎片化

随着中国人口红利的消失,人力成本开始快速增高,在2016 年,中国员工薪酬平均增长 8%,总体租金增长 7%。逐年上升的租金成本,和过高的人力成本已经成为阻碍盈利的两座大山。

而无人自助项目,则可以有效的降低人力废物的支出,除了降低人工成本,大多的无人自助项目占地面积都比较小,租金会更加低廉,供商家选择的场景也更多,同时通过碎片化的场景,能频繁触及用户,提高效率,拥有更多的交易机会。

➤反方观点:辐射范围变小,涉及违建问题,运营成本依然很高

无人自助设备,相比传统的商业项目,辐射范围会更小,通常都是随机性交易,为了能更多的触及用户,无人自助设备往往安装在人流密集、租金昂贵的地方。这些地方势必成为各家必争之地,随之而来的就是租金成本水涨船高。

在人力成本方面,虽然无人自助项目减少了传统的店内成本,但后期的运营和维护成本并没有因此减少。

而占地面积较大的无人项目,例如:健身仓和无人便利店,还存在违章建筑的风险,据澎湃新闻7月14日消息,上海首家无人便利店,因涉嫌违章建筑,被相关部门调查。

二、壁垒问题:服务带来的差异化是否能被取缔?

➤正方观点:不必要的服务可以丢弃,满足碎片化需求

无人自助项目在某种程度上颠覆了传统零售行业所秉持的服务观,通过砍掉不必要的环节,直达服务的内核。同时,消费者们的需求变得越来越简单,他们希望寻求更简单、性价比更高的服务。

以迷你KTV为例,迷你KTV砍掉了传统KTV中的很多环节,没有大场地、没有人工服务,只保留了最核心的唱歌功能,满足了用户碎片化的娱乐需求。

➤反方观点:用户体验差,同质化高, 产品本身无法形成壁垒

无人自助设备因为缺乏人员管理维护,在国民素质不高的情况下,极易破坏相关设备,同时,产品的同质化高,无法形成产品壁垒,如果没有服务体现差异性,难以脱颖而出。

同样以无人KTV为例,目前的无人KTV都大同小异,放在公共场合的设备很容易被用户损坏,同时音质,环境相比传统KTV效果更差,没有竞争壁垒,突出重围的难度较大。

三、趋势问题:新的机会在线下,但是否值得资本一搏?

➤正方观点:线上流量丢失,线下获客成本更低

在线上流量红利消失殆尽的同时,线上增长陷入停滞,在线下寻找机会成了当下许多创业公司的救命稻草。

以商场中常见的无人自助照片打印机为例,不少线上产品都在用这种成本相对低廉方式从线下向线上引流,大到估值上亿的社交平台,小到微信公众号。

in记是一款社交产品,虽然已经拥有一定的用户规模,但是受制于近年来线上增长缓慢的问题,开始在线下铺设照片打印终端,用户可以在通过线下的机器打印照片,然后在in记APP上对照片进行美化,通过这些举措,完成线下到线上引流。

同时共享充电宝也是同样的逻辑,依托正向的现金流,和线下流量变现进行盈利。

➤反方观点:竞争压力大、资金要求高,爆发难度大

无人自助项目要获利,必须要有足够的频次,不仅需要流量大,还需要场景合适,而这样的场景大多集中在商场,学校,地铁口,工厂里,BD成本高,同时位置有限,如果一旦大规模铺开,竞争之下势必会让成本进一步增高。

同时,拓展速度慢是许多投资人不看好的关键,对于无人自助项目来说,即使是免费进场,也需要逐一谈判,铺设设备的周期较长。

而如果大规模投资,虽能改善进入效率,但是对资金要求大,难以形成规模,不利于中小型VC投资。

本文转载自腾讯创业(ID:qqchuangye)

MORE | 更多精彩

关注新浪微博“数字营销杂志”

进入“微博橱窗”,即可购买

7期:“虎啸国际高峰论坛特辑”

小编提示

购买方式一:通过桌面微信,点击本文“阅读原文”,进入“微博橱窗”,进行购买。

购买方式二:打开微博网页/客户端,搜索“数字营销杂志”官方微博,进入“微博橱窗”进行购买。