从今年2月份推荐大华股份以来,作为发布大华报告最多的分析师,我们从收入、成本拆分等各个角度来分析,同时几次大的股价回调,我们也给投资者以坚定信心。本次系列报告(五)来讨论一下大华股份高管的历史变动和影响。

【海通计算机】大华股份系列(一):PPP项目奠定成长基础

大华股份深度研究(二):人力成本与业绩弹性分析

【海通计算机】大华股份系列(三):启动 H 股上市计划, 加快海外业务拓展, 强化 PPP 项目落地

【海通计算机】大华股份系列(四):一个新时代的大华,16年报深度分析

海康威视和大华股份的关系研究:

【海通计算机】海康威视和大华股份的股价相关性研究

1总裁傅利泉辞职,李柯接任

2017年5月3日,原浙江大华技术股份有限公司总裁傅利泉先生因个人原因辞去公司职务,但将继续担任公司董事、董事长及董事会专门委员会所担任的职务。同时,公司第五届董事会第三十次会议审议通过了《关于聘任公司总裁的议案》,同意聘任李珂先生为公司总裁。

李柯先生于1972 年出生,中国国籍,获电子科技大学工学硕士学位。1996年 6月至2017年1月,李柯任华为技术有限公司研发工程师、产品解决方案部总裁、营销副总裁、南美区总裁,带领华为在南美市场占有率超过40%,也赢得了华为历史上第一个数亿美元级的巴西税务诉讼案件,有着丰富的海外市场经验。

2大华股份高管变动情况

高管队伍不断扩张。

从2008年公司上市开始,员工人数逐年大幅上升,其高管队伍也随之扩张,趋于细分化、专业化。上市之初,公司高管层只有总裁傅利泉、副总裁吴军、董秘吴坚、财务总监魏美钟四人。

至2010年,公司新增研发中心总经理张兴明、国内营销中心总经理应勇、海外销售中心总经理陈雨庆,另设分公司和子公司总经理两名。

2012年,应勇调任人力资源部总经理,国内销售中心总经理空缺直至2014年张建军接任,新设中心常务副总经理鲁丹、中心副总经理张伟。除此之外,新设常务副总裁朱江明、产品交付履行服务部总经理燕刚。至此,公司高管队伍基本定型。

2015年及2017年,鲁丹丹、张建军相继辞职,国内销售中心总经理职位再度空缺,至今无其余变动。

3高管变动对业绩影响分析

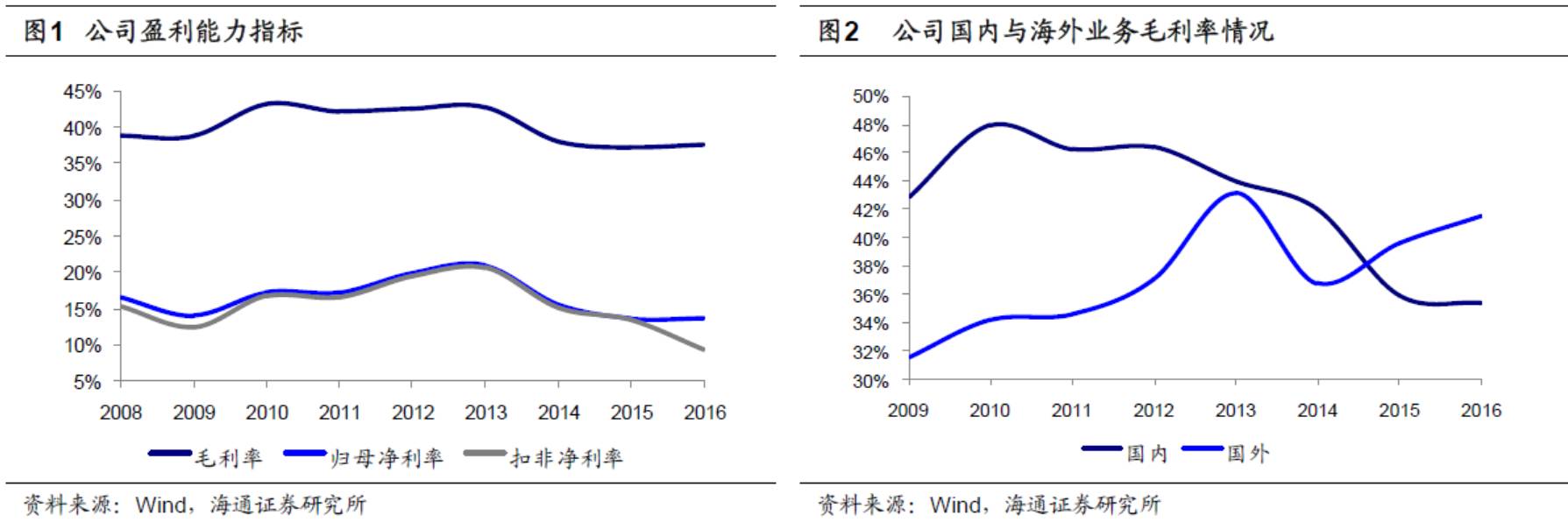

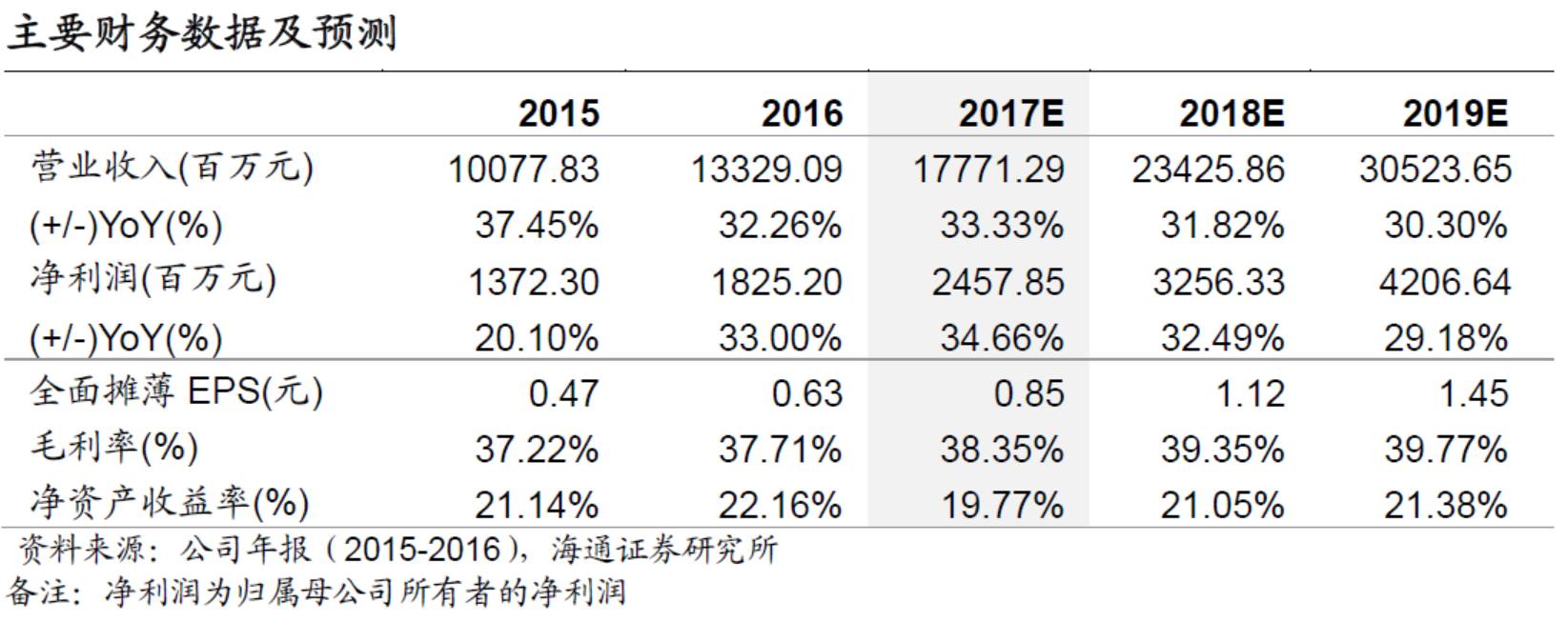

国外业绩优于国内。公司上市至今业绩保持稳健平稳,其中2010年至2013年业绩较好,2013年后国内外业务毛利率的开始下降。从地区来看,国内毛利率从2010年起呈逐年下降趋势,至2016年已跌至35%,而国外毛利率大体呈增长趋势,现已超过国内毛利率,势头良好。

国内销售中心负责人调整频繁。2010年,公司调整架构,设置研发、销售等部门领导人后,推动了业务模块专业化,业绩水平随之上涨,但国内销售利润却呈下降趋势。或出于此原因,2012年,原国内销售中心总经理调任,新增副总经理两人。2014年,张建军出任国内销售中心总经理。海外销售中心总经理、研发中心总经理职位一直未有变动,海外业绩呈良好趋势。

4 新总裁影响力分析

大华重视海外市场。大华股份从2004年开始拓展海外市场,至今已在海外设立了35个分支机构,覆盖了亚太、北美、南美、欧洲、非洲,向全球180多个国家和地区提供快速、优质的端到端产品和解决方案服务。其海外业绩迅速提升,2016年境外收入同比增加39.45%,占营收比重37.9%。2017年3月24日董事会审议通过了《关于公司发行H股股票并在香港联合交易所上市的议案》,启动H股上市计划,搭建海外融资平台,更是加快国际化业务拓展、提高公司海外影响力的重要举措。

新总裁推动公司海外布局。作为前华为南美区总裁,李柯领导华为成为巴西第一大网络设备供应商,并与巴西企业建立了广泛合作联系,获得当地政府的认可与支持。其优秀的外交素质、丰富的海外市场经验不容置疑。在众多视频监控企业瞄准海外市场的当下,只有在全球把握市场机遇,才能在行业中拔得头筹。李柯的上任,更是公司对于海外市场重视的体现。我们认为,其有望为公司带来以下变化:

(1)因地制宜,完善海外分支机构的合规运营、交易模式。

(2)瞄准海外企业进行收购兼并,以壮大自身业务版图。

(3)长年的国外工作经历积累了大量人脉,有利于公司国际化团队的培养、海外人才的引进。

(4)熟悉海外业务链的运作模式,有利于公司海外产品交付水平的提升、海外销售渠道的扩展。

(5)为国内销售中心寻求稳定负责人,解决国内销售业绩下滑问题。

5盈利预测与投资建议

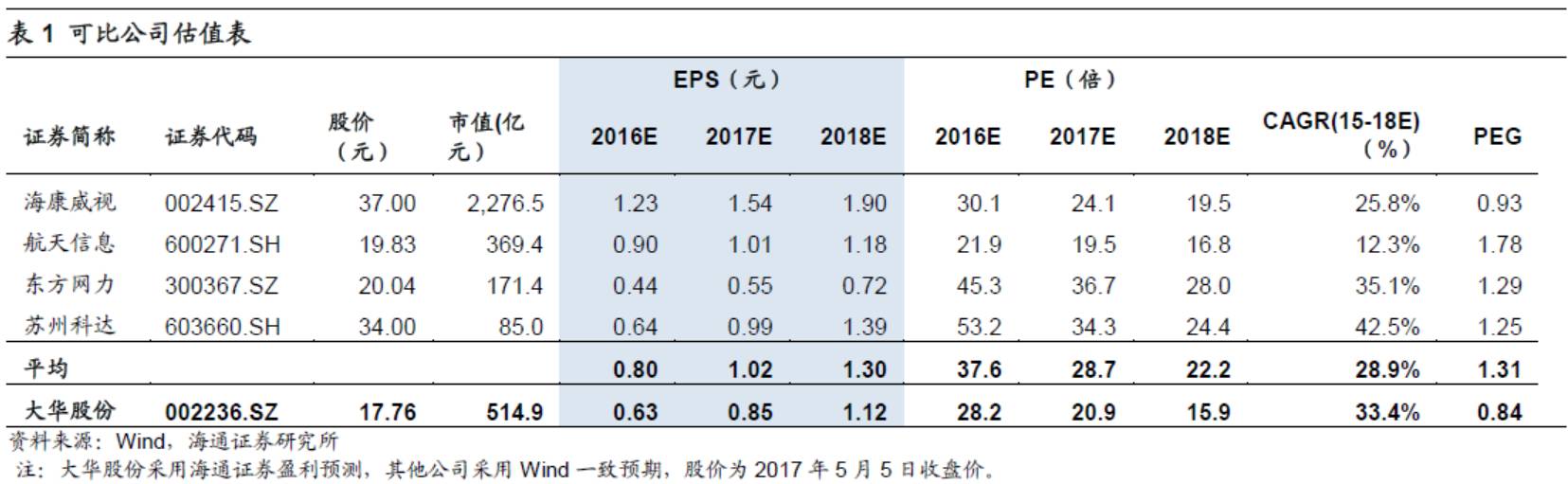

我们认为,公司新任董事长有望加快公司新战略的快速实施。我们预计,公司2017-2019年的EPS为0.85/1.12/1.45元,参考同行业可比公司,给予公司2017年PE 25倍,6个月目标价为21.20元/股,给予“买入”评级。

6风险提示

PPP项目订单落地节奏低于预期的风险,人工智能产品进展低于预期的风险,系统性风险。

7主要财务数据及预测

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

微信扫一扫

关注该公众号