心房颤动简称房颤,是一种常见的心血管疾病,以不规则的心跳为主要特点。正常人的心跳在60~100次每分钟,而房颤时心房每分钟“颤动”350~600次,心房内肌纤维呈现一种快速而紊乱的颤动,从而丧失了有效的收缩能力。发生房颤时,患者会明显感到心脏不规则地跳动、胸闷、呼吸不畅。

20世纪50年代,房颤最常见的病因是风湿性心脏病即所谓瓣膜性房颤,目前总体而言,瓣膜病已明显减少,非瓣膜性房颤占房颤的绝大部分(指南和临床反馈)。有报道显示非瓣膜性房颤发生中风的危险性是同年龄组无房颤病人的5.6~7.1倍,而且第一年内中风的复发率为2.15%,以后每年为5%,每年的死亡率为5%。

(1)适应症市场规模(随着老龄化发病率会增加,我国即将步入老龄社会)

①国外规模预测

根据Global Data预测,房颤市场从2013年的46亿美元将会在2020年翻倍到94亿美元,但是由于新型抗凝药仿制药的影响,到2023年会下降到57亿美元。Global Burden疾病研究表明,世界范围内房颤患者有3350千万,

房颤

影响着0.5%的世界人口。

②

国内现有市场规模

如以下数据所示,以样本医院统计,2013年本适应症仅有华法林,销售金额仅1670万(放大5倍约为6850万),从达比加群上市后,销量增加有限,但由于新品价格较高,销售金额有大量的增加,到2015年市场规模约翻一倍。

③国内本疾病发展趋势及未来市场规模预期(适应症领域有极大的市场空间,但是药物的推广首先要改变的是治疗理念)

房颤人群发病率为1%-2%(发病率与年龄呈正相关),非瓣膜性房颤占绝大多数,我国房颤患者预估有千万,而阵发性/持久性房颤患者预计有700万,而我国口服抗凝药(华法林)比例仅为10%左右,远低于欧、美(50-60%)。接受华法林治疗的患者,抗凝的达标率(达到INR2.0-3.0)很低,大多数INR<2.0,现阶段我国房颤的抗凝治疗远远不足,亟待改善。

我国存在的房颤患者可达千万,但是在新型口服抗凝药之前只有华法林一种药物,但华法林应用麻烦,需要检测INR值,而且我国的房颤门诊配备不完善,这对长期抗凝实现造成了客观障碍。

另外一方面,从临床医生的反馈看,更重要的是常规观念的普及。无论国内还是国外的指南都指出,用9分表衡量是否将抗凝作为长期治疗的标准。但实际,在国内由于长期抗凝所带来的收益不如ACS抗血小板明显,同时会增加出血风险,所以非瓣膜性房颤患者的抗凝需要进行风险利益评估,而在三级以下医院很难实现。

欧美及我国一线城市三甲级医院(采访的为北大一),患者的抗凝比率可达到50-60%或以上,而越往下这个比率越低,从全国来看,这个比例有10%。

如果此观念得到推广和普及,假设非瓣膜性房颤患者的抗凝治疗可以如糖尿病高血压

般向下普及并有相对普遍的治疗,按照全国910万非瓣膜性房颤患者(房颤发病率1%为1300万,非瓣膜性房颤约占绝大多数,以70%计算,另外高血脂我国人群数约为1亿),70-80%患者需要常规抗凝治疗,即使有50%(发达国家普及程度)患者服用,有约350万人进行常规抗凝治疗,每年新增患者5万患者(按照每年净增人口500万,发病1%计算)。按照华法林销量计算(每日一次),理论上共需要不少于12.7亿片华法林(以上均按照最低计算),而去年,而换算成达比加群酯或者阿哌沙班,消耗量将达到25亿片左右。华法林实际消耗量大致为1.7亿片。

(2)本品规模预测(新品达比加群、阿哌沙班、利伐沙班均为新上市产品,所以销量翻倍增长属于正常现象)

①同适应症不同机制市场及占比

2013年数据统计表明,全球的非瓣膜性房颤市场约为46亿美元,而华法林销量仅约5亿美元,达比加群16亿美元,利伐沙班总体销售额21亿美元(两种适应症合并,无法判断每种销量)。粗略估计,华法林占本市场仅约10%左右(销售额),数量约为18%。而其余可能为新型抗凝药。

非瓣膜性房颤长期抗凝治疗在新型口服抗凝药之前,只有一种华法林。最新上市新型口服抗凝药为达比加群酯,2013年国内上市,2015年利伐沙班上市。由于产品价格差别很多,但从销售数量来看,华法林占据98%的市场,销售金额占据52%市场。

②

本机制市场预期及占比

与华法林相比,新型口服抗凝药价格高,但应用方便。单纯以销售金额来看,仅两年,新型药抗凝药即占据半数市场,所以预计明年即可超过华法林,占据约2/3市场。但是从销售数量看,华法林仍将占据大部分市场。

③

本品在同机制中预期

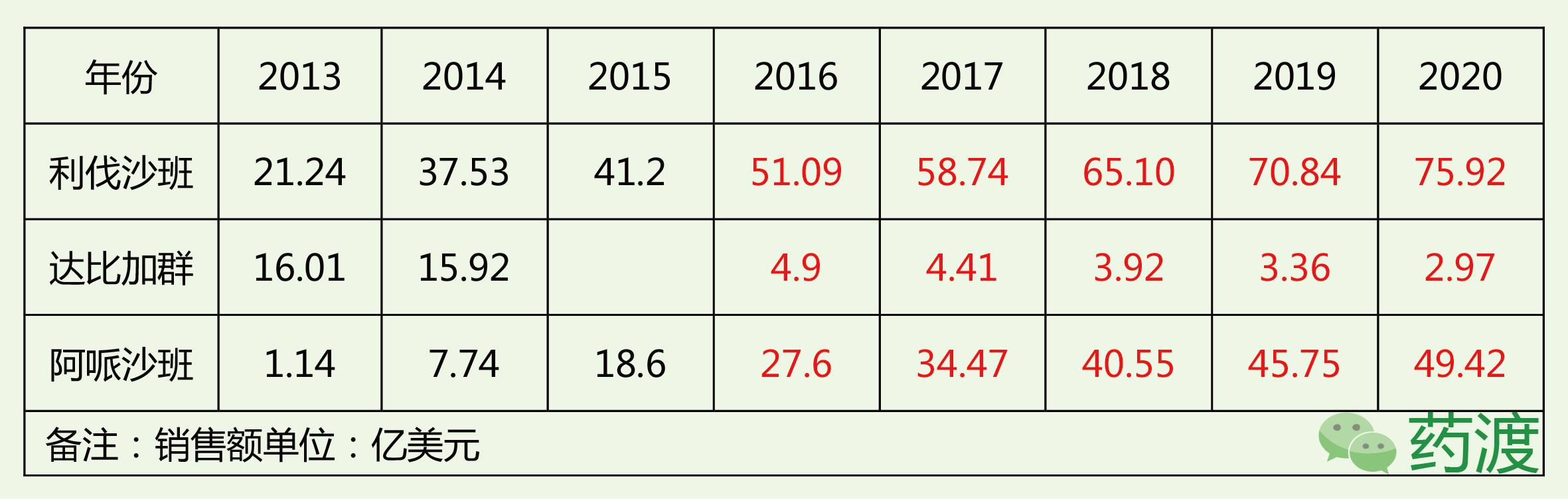

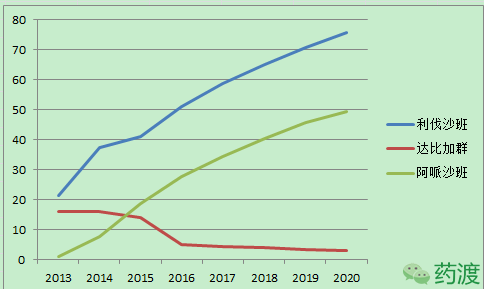

根据汤森科睿唯安数据库的相关数据,三种新型抗凝药市场销售额及预测见下表,三种新型抗凝药由于适应症十分相同,所以在销售预期上均含有不同适应症的预期(非瓣膜性房颤、关节置换术、深静脉血栓和肺栓塞治疗)。利伐沙班上市最早,所以在销售上占有优势(尤其是关节置换),但在房颤适应症中,达比加群推广较早,占优势,阿哌沙班虽然上市较晚,但出血风险低,安全性最好。

④

销售额及市场增长率

从前面数字可以看出,无论是利伐沙班还是达比加群,同适应症均刚刚进中国,销售额均处于指数增长期。

国外销售数据可以看出,达比加群酯销售预期很低,自2016年后即猛烈下滑,而利伐沙班和阿哌沙班仍然处于上升期。

⑤未来市场定位分析(可下沉的市场)

非瓣膜性房颤的长期抗凝治疗这种治疗理念目前在一线城市大医院中得到认可,而且接受这种抗凝治疗的患者比率非常高(60%左右),可达到欧美水平。但是在下一级城市,或者更低级的市县级医院、二级医院,这种比例非常低。一方面由于没有规范的抗凝门诊,华法林应用麻烦;另外一方面由于虽然抗凝治疗可减少卒中发生率,但却增加了出血风险,这种风险利益评估使得医生应用谨慎。

如果这种治疗的观念可以得到广泛的推广,而新型抗凝药应用简单,那么本类产品极有可能下沉到更低的市场,或者脱离院内途径,使患者能够方便的购买。

(3)竞争分析

①治疗领域厂家竞争情况

如但按照抗血栓药来看,整个抗血栓领域,赛诺菲占42.45%(氯吡格雷、伊诺肝素、低分子肝素钠)、信立泰占18.88%(氯吡格雷、比伐卢定)、拜耳占5.87%(利伐沙班)、乐普药业占4.97%(氯吡格雷)、GSK占4.39%(低分子肝素钙)、常山占3.7%(低分子肝素钙)、兆科占2.38%(低分子肝素钙)、阿斯利康占2.01%(替格瑞洛)。

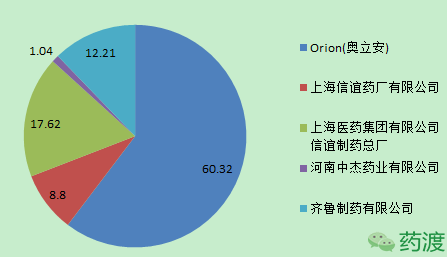

如单纯按照本适应症来看,除达比加群外,国内目前华法林的竞争如下图所示:

②原研公司推广能力和产品管线情况(三者相比,达比加群原研落后)

利伐沙班原研公司为拜耳:拜耳优势领域心血管、糖尿病和抗感染。心血管领域里,拜耳有在国内销售多年的拜新同、拜膜同,此外还有拜糖平和拜阿司匹灵,均深入基层市场。在普药方面拜耳的推广能力很强。拜瑞妥是拜耳推广的第一个本类产品,但在关节置换方面已经成为主流用药。跨国药企中国市场业绩看,拜耳排名第10。

阿哌沙班原研公司为辉瑞和施贵宝:辉瑞在国内的优势领域为心血管、抗感染、肿瘤,心血管领域,有立普妥和络活喜,广泛应用于各级医院,推广能力十分强大。辉瑞上一年度,在跨国药企中国市场业绩中排名第2。

施贵宝心血管领域品种有福辛普利、普伐他汀、卡托普利、贝尼地平,上一年度国内业绩未进前10。

达比加群酯原研公司为勃林格殷格翰:勃林格殷格翰非上市企业,心血管领域品种有替米沙坦、替米沙坦氢氯噻嗪以及达比加群酯。国内推广,勃林格殷格翰普药领域不如拜耳和辉瑞,其在上一年度国内跨国药企业绩中未进前10。

(4)市场预测(利伐沙班有优势)

①不同层次市场占比

由于本适应症的特殊性,所有产品现阶段基本都在三甲级医院应用,暂时没有下沉。

②

未来可预期不同市场层次各占比例

如抗凝治疗可下沉到至少二级城市,更多的人会将抗凝治疗作为常规治疗,由于本药是长期用药,所以很有可能下沉到社区卫生院乃至药店。

③

按现增长率未来市场规模预测

按照上面全国每年服用抗凝药做常规患者人群数计算350万(50%患者用药率)。按照现在日用药费用最低的达比加群酯(218元 150mg*10片)日用药费用43.6元,市场规模557亿元,仿制如全部替代进口,假设价格减半,则将近230亿市场。根据我国医疗水平的发展,分别假设全部患者人群的50%、40%、30%、20%和10%全部服用新型口服抗凝药常规治疗,并且全部应用仿制药,市场规模如表所示。

(1)本适应症的药物/治疗发展(本品所在治疗手段领域,处于扩大期或已经成熟,主要治疗手段可在基层医院或药店完成)

在新型抗凝药以前,可口服的常规抗凝品种只有华法林,针对非瓣膜性房颤患者的抗凝治疗,国内外多项指南均予以推荐。新型抗凝药出现后,国内外指南均不同程度的予以推荐使用。

(2)适应症治疗现状及主要治疗药(符合评分者推荐口服抗凝长期治疗,某些患者推荐新型抗凝治疗)

①临床指南

【AAN美国非瓣膜病房颤卒中预防指南】首选推荐均为华法林,对于不想进行INR监测的患者,可应用新型抗凝药治疗,明确新型抗凝药相对于华法林颅内出血风险低的优势,同时首推阿哌沙班,胃肠道出血风险大患者,推阿哌沙班。

【2014 AHA/ACC/HRS美国心房颤动患者管理指南】CHA2DS2-VASc评分大于等于2患者,应该推荐口服抗凝,华法林、达比加群、利伐沙班和阿哌沙班,服用新型口服抗凝药患者,每年进行肾脏功能检查。

【2015中国心房颤动患者卒中防治指导规范】若无禁忌证,所有CHADS2评分≥2分,具有中-高度卒中风险患者,应进行长期口服抗凝药治疗,CHADS2评分大于等于2或有卒中或TIA病史,(I类推荐)可选择华法林(A)、达比加群酯(B)、利伐沙班(B)或阿哌沙班(B)进行治疗。(IIa类推荐)颅内出血风险较高的患者,可选新型口服抗凝药;伴有终末期肾病或透析患者,可选华法林抗凝(B)。

【Eur Heart J非瓣膜性房颤患者预防卒中口服抗凝药和剂量的个体选择】瓣膜房颤、非瓣膜房颤,华法林仍为首先,需要三联治疗(抗凝+阿司匹林+第二种抗血小板)可选择华法林或新型抗凝药;二级预防方面,新型抗凝药优于华法林,且不应该应用阿司匹林。脑血管栓塞后,可应用抗凝治疗,新型抗凝药与华法林比会增加胃出血风险,有胃出血风险首推阿哌沙班,年龄大于75岁患者,阿哌沙班为首选。服药的依从性,是选择抗凝预防的关键因素。

从所有指南中可以看出,抗凝治疗和抗血小板治疗应该区别开来,几乎所有指南都强调抗凝药如何以及何时选择应用。对存在危险因素,风险可控的患者,推荐抗凝药常规治疗。

②

临床反馈

对疾病反馈(患者分布):在房颤患者中非瓣膜性房颤患者占大部分,其中按照指南要求需要接受抗凝治疗的患者人数占2/3以上,大多数房颤患者需要接受抗凝治疗。以9分量表计,如果1分需要抗凝的话人群更大,0分基本很少,如果2分需要抗凝人群也有70%左右。

对用药趋势反馈:目前来说,应用最多的仍然是华法林,但是由于它用药非常麻烦,所以很大程度上限制了应用。但是新型抗凝药有个很重要的问题就是价格贵,如果能进医保,在门诊使用时候会方便的多,而且也更加适合国内抗凝门诊广泛缺乏的这个情况。

对本类产品的反馈:从依从性上,一天一次肯定比一天多次好,但是对于服药无太大问题的患者来说,这不是一个重要的因素。就现在而言,价格是决定因素,北大一患者会用达比加群,但是利伐沙班没有应用过,主要是价格太高的原因,阿哌沙班未进中国。但是从临床数据来看,三者阿哌沙班的疗效最好。

(3)本机制/本品的治疗疗效及治疗地位(在新型抗凝药之前,华法林应用已有几十年,而新型药物出来后,各国指南均列入)

①临床疗效(新型药数据上看阿哌沙班、达比加群好于华法林,利伐沙班非劣与华法林)

数据:

-

利伐沙班:在非瓣膜性房颤患者中,本品的复合终点(中风和非CNS全身栓塞)非劣于华法林,全因死亡率方面,利伐沙班更优。颅内出血方面利伐沙班发生率较低,但严重出血方面两者无差别。

-

阿哌沙班:非瓣膜房颤患者中,主要疗效终点(中风和全身性栓塞)方面,阿哌沙班优于华法林。在出血性中分和出血性中风合并出血性转化的缺血性中风上本品疗效最优。纯缺血性中风效果不明显。严重出血事件和全因死亡发生率方面,阿哌沙班更优。三种抗凝药(达比、利伐、阿哌)在出血性中风方面均优于华法林,但在纯缺血性中风方面不如华法林。

-

达比加群酯:临床试验数据表示,150mg的达比加群与华法林相比,有明显的优势;安全性方面,与华法林相比无差别,但华法林在MI方面发生率更低

临床反馈(本适应症,达比加群推广较好,三甲医院较认同):

新型口服抗凝药应用方便,可以解决华法林应用不方便的问题,尤其是颅内出血发生率低,但是就年纪较大的患者(肾功能不全患者)应使用华法林。国内专科的房颤门诊较少,而且对于越往下的地区,INR监测依从性会越差,抛除费用问题,新型口服抗凝药有很大的市场。就有效性来说,从数据看是阿哌沙班最好,但目前只应用过达比加群酯(北大一)。虽然从数据上看利伐沙班和达比加群有一定的差异,但实际临床应用中,并无明显差异(北京安贞)。

②治疗地位(略低于华法林,为备选)

数据:

所有指南在原则上均推荐华法林为首选,新型口服抗凝药为备选,但国内指南,新型药物和华法林一样为一线治疗药物。欧洲指南特别指出,有胃肠道出血患者首推阿哌沙班。

临床反馈:

本类产品在国内刚刚上市,最大的优势是应用方便,无需监测INR。