市值风云APP原创作品 未获授权请勿转载

作者 |卜晨

编辑 | 小鸥

2004年春,曾经雄霸中国资本市场多年的德隆系突然就陷入了风雨飘摇之中,子公司股票狂跌,资金链脆若琴弦,已经到了随时可能崩盘的境地。

作为德隆系直接控股的五家上市公司之一,刚被德隆成功入主3个月的ST中燕,又被德隆系匆匆抛售,用于救火。

杭州宝群实业集团有限公司(通策医疗第一大股东)就是此时完成了对ST中燕的接盘,实现了自己的上市理想,也造就了一段永不分红的A股“佳话”。

其实,从刚开始借壳,宝群实业就陷入了疑云风波。

2004年4月16日,ST中燕于接到第一大股东——新疆屯河的书面通知,新疆屯河已于2004年4月16日与宝群实业签订了《法人股转让协议》。“新疆屯河将其持有的ST中燕29.69%股份转让给宝群实业,转让价款为4702.88万元。该转让完成后宝群实业将成为ST中燕第一大股东。”

仅仅一个月以后,2004年5月27日,ST中燕公告第二大股东——上海创索投资管理有限公司与杭州广赛于2004年4月14日签订 《法人股转让协议》,杭州广赛以协议转让方式受让上海创索持有的ST中燕3540万股法人股,占比22.08%,入主ST中燕成为“二当家”。

当时就有投资者质疑:宝群实业与杭州广赛这两家公司都在杭州,而转让的价格也均为每股0.988元,转让时间也极为接近,宝群实业始终表示其与杭州广赛没有任何联系,这难道仅仅只是一个巧合吗?

这件事最终拖到2007年才真相大白:原来杭州广赛本身就是通策集团旗下通策控股委托的代持机构,通策集团通过隐瞒关联关系,得以避免要约收购义务,以超低价格完成借壳ST中燕——通过宝群实业和杭州广赛以总计8000多万元的代价,共受让ST中燕法人股51.77%。 (收购人持有上市公司股票超过30%时,应以市场价向所有流通股股东发出要约收购)

2007年12月6日,中国证监会浙江监管局下发《关于要求通策医疗限期整改的通知》,指出通策医疗股东宝群实业和杭州广赛构成关联关系,实际控制人吕建明对此应完成整改。

2008年2月20日,杭州广赛与自然人鲍正梁签订《股份转让协议》,将持有的广赛投资100%股权转让给了“第三方”鲍正梁。就这样,通策才解决了其第一大股东与原第二大股东之间存在关联关系的情况。

话说,当时的违法成本确实低,根据资本市场的小秘密,鲍总应该和吕总的关系是非常不错的。

由此看来,通策医疗从开始就是一个爱出鬼点子不服管教的熊孩子。

二、十年铁公鸡探究:老板可能受委屈了

2007年进行了一系列资本运作之后,ST中燕正式更名为通策医疗,从此变成了一家业务以口腔医疗投资为主营的上市公司。在公司业绩的高速发展的同时,数十年不分红的行为逐渐成为了投资者茶余饭后的谈资。

回顾通策上市后的发展,所取得的业绩也是相当光鲜亮丽,从2007年净利润1010万到2016年的1.36亿,只用了仅仅十年的时间,未分配利润也从上市初的-1.89亿增长到了4.86亿。

完全具备了向投资者发放分红的能力,可是通策为什么就一直捂住钱袋子、死活不松手呢? 是因为A股博大的胸怀造就了通策的傲娇吗?

根据风云君(ID:mvlegend)对公司以及实控人吕建明的分析研究,原因可能如下:

1、高层认为公司尚处于高速成长期,拟收购及新建医院需要较大的资本性投入,为保证公司未来更好更快的发展,为了公司股东的长远利益,因此要把资金留在公司体内周转运营。

2、风云君认为更值得重视的一点,通策医疗当初在股权分置改革方案上选择了与资产重组相结合的方式,向刚接盘的空壳公司注入优质资产,并收购原ST中燕的不良债权,以此方式作为非流通股东获取流通权而向流通股东安排的对价。

其中向上市公司注入的资产是杭州口腔医院100%股权,当时估价1亿人民币,再加上购买不良债权2550万元现金,总共价值1.28亿。上市多年却没有从A股融资一分钱,吕总显然认为自己是吃亏的一方,内心不情愿分红,留在上市公司体内毕竟自己还能控制。

但是随着严监管的实施,证监会主席刘士余明确表态将对有能力分红却一直不分红的上市公司出台硬措施,通策立刻发布《关于变更2016年度利润分配方案的公告》,首次计划掏出巨额的3847.68万元进行现金分红。

最近,总有人在市值风云APP向风云君(ID:mvlegend)留言,抱怨强制分红政策“乱搞”,并不一定能促进资本市场和上市公司的发展。

在此风云君(ID:mvlegend)统一回复一下:反过来想,按照国内好多上市公司的操行,如果监管部门不喊话强制分红,对于这种十年不分红的市场“傲娇分子”你怎么搞?凡事不能走向两个极端,分红政策一出,就自我夸大式的臆想强制分红的弊端,良性资本市场的建设不是一蹴而就的。

2015年年末,多年未能在资本市场有所作为的通策医疗终于按耐不住”我借壳是来圈钱的,不是来做慈善的“的委屈的心情,搞出了大事情:

公司计划以60.73元/股非公开发行约8317.39万股,合计作价50.51亿元收购海骏科技95.67%股权及嬴湖创造、嬴湖共享各90%财产份额;并拟以不低于81.94元/股非公开发行募集配套资金不超过5.5亿元用于投建医院信息管理系统及医疗数据云服务平台等。

风云君(ID:mvlegend)搬出了一家人的脚趾头粗算了一下,公司停牌前的股价是110元,发行价可够便宜呀。

此次定增收购的主要资产就是海骏科技,该交易标的95.67%股权的预估值约为 48亿。

公司公告显示,这个海骏科技是依托互联网技术和工业4.0制造提供口腔和生殖健康服务的医疗信息服务机构,其业务主要包括隐秀项目、健康生殖服务、三叶儿童口腔医院及医疗云。其中,隐秀项目为基于工业4.0制造软硬件医疗服务一体的数字化正畸业务;健康生殖服务方面已与广医三院、邵逸夫医院、昆明波恩生殖中心等国内一流生殖中心达成合作意向,未来将进一步扩大与优秀生殖中心机构合作的数量。

此次重组完成后,公司将打造借助医疗云的医疗服务平台,做大做强医疗服务业务,同时依托海骏科技的医疗云平台,拓宽医疗服务领域。

感觉好厉害的样子呢,看看财务数据吧,风云君(ID:mvlegend)急着膜拜一番,嗯?啊,这是一坨什么数据!

2013年营业收入20.1万元,净利润亏损856万;

2014年营业收入20.08万元,净利润亏损429.88万元;

2015年前十月营收增至52.91万元,净利润亏损额却是1,036.96万元!

虽然现在不行,可是投资要看未来啊!海骏科技在此”对灯发誓“,庄严承诺:

2016年至2020年扣非净利润预计分别约为-596万元、7,751万元、18,781万元、34,449万元、47,783万元;

五年扣非净利润总数约10.82亿元。

你看我牛逼不?不看!为啥?因为我彻底“蒙”逼了。这到底咋弄的,利润这玩意是想来就来,想要多少有多少啊。

花50个亿就收购这货?通策这是怎么了?登陆A股受了很大的委屈了吗?宁可我负A股,不可A股负我?

这是本次交易价值48.4亿的资产海骏科技的前十大股东结构:通策董事长吕建明是爱铂控股的实际控制人,同时也是存济基金的实际控制人,收购自家资产,当然越贵越好啦!

如果本次交易完成,吕总在上市公司所占股权将得到极大的增强。

不过收不逢时,在经历三次股灾后,此时的A股早已经不起如此残暴的蹂躏与玩弄,加上监管趋严越来越明显,2016年5月,通策不得不决定终止此次重大资产重组。

定增计划公布后,2016年2月,通策医疗接着发出2015 年度业绩预增公告,预计2015年年度实现归属于上市公司股东的净利润约为18200万元至19300万元之间,与上年同期相比,增长幅度高达65%到75%!

通策业绩一直很稳定,近几年增长速度始终保持在10-15%,这次难道是省外口腔业务有了大爆发,还是新布局的辅助生殖市场起了大变化?

可惜你们又都猜错了:能实现如此高的增长完全依赖于大约6000万元的非经常性损益。

对于非经常性损益,公司是这么解释的:

通策医疗原持有通策健康40%的股权,2015年12月通策医疗在收购联营企业通策健康剩余60%股权时,从任免董事会席位的角度考虑,认为吕建明未能通过杭州宝群实业集团有限公司控制上市公司,故在公司2015年年度报告中对收购股权事项的会计处理采用了非同一控制下企业合并,之前收购的40%股权升值部分应按照购买日的公允价值重新进行计量,升值部分就可以确认为的投资收益了,共计5,625.92万元。

咋听着这么熟悉呢?感情这玩的是跟车模概念股星辉娱乐《车模、手游、娱乐、足球……情怀恒久远,套现永流传》是一个套路啊!为啥要玩这个套路呢?因为增发要保股价嘛!

不过,通策貌似玩得更过瘾。有点脑子的正常人都能想到,你这个手段只能增长一年的净利润,2015年基数这么高,等到了下一年,公司的利润不就现原形了吗?按照通策的净利增速,2016年报表肯定是负增长了!

事实证明,风云君(ID:mvlegend)实在是too young too simple,2016年年报出来,通策医疗依然是稳稳地增长9.44%!

看到这个数据,风云君顿时感觉一切皆有可能这句话就是为了通策而创造的,这么牛逼的稳定增长,它是怎么做到的?

一切奥妙,尽在《关于前期会计差错更正及追溯调整的公告》。这个玩法的大致的意思就是:

原来认为吕总不是公司实控人,所以交易的会计处理采用了非同一控制下企业合并,原先的40%股权要调公允,所以产生了投资收益,今年回头一看,哎呀!第一大股东吕总怎么能不是实控人呢!错了错了,这明明是同一控制下企业合并,不能用公允价值计量的,投资收益肯定就不能算了!因此从更审慎角度出发,公司对2015年度财务报表进行更正,扣掉2015年度净利润-6,776.82万元。

真好,当有需要时,净利润就可以突飞猛进的增长,等不需要时,就可以选择把原来基数从1.92亿降到了1.24亿,2016年又可以稳稳地增长了。反正去年重组已经黄了,我折腾那么多利润干嘛?

更有点意思的是,同一时间,通策发布公告:根据公司未来战略发展规划,决定更换为其连续提供审计服务超过8年会计事务所。

难道这是让事务所背锅? 事务所已经哭晕在市值风云的厕所里。

经历了一次增发失败后,2017年2月23日,吕总决定起身再战。此次非公开发行股票数量为不超过本次发行前上市公司总股本的 20%,即 6412.8万股,拟募集资金总额不超过 12亿元。

募资目的显示:基于公司对妇科肿瘤行业、孕产及健康生殖行业发展前景的持续看好,公司拟在相关领域进行战略性布局,拟投资建设一家以妇科肿瘤、孕产及生殖相关医疗服务为特色的“浙江存济妇女儿童医院”。

仔细看这个公司浙江存济妇女儿童医院投资计划,总投资额为17.2亿;其中仅收购作为建设医院场所的西湖国贸大厦就要花13.4亿,而购置医疗设备仅仅用了个零头。

你这到底是办医院还是在买楼呢?

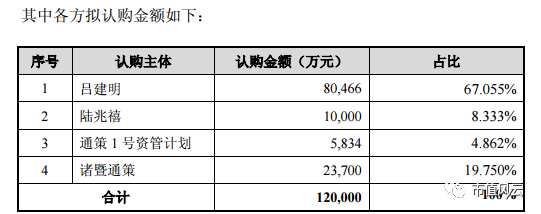

再看发行对象,依旧是大股东以及公司高管,也就是吕建明、诸暨通策、通策1号资管计划、陆兆禧这4名特定对象。吕建明为公司实际控制人;诸暨通策的股东为公司中级和高级管理人员;通策1号资管计划托管人为公司的员工持股计划。

本次发行完成后,若按发行上限 64,128,000 股进行匡算,宝群实业将持有公司 28.13%的股份,吕建明先生直接持有公司11.34%股份,吕建明先生直接和间接控制公司的股份将从33.95%增长到39.47%。

其实从这两次增发以及数次增持就可以看出,吕总是醉翁之意不在酒,目的只有一个,增大自己对通策医疗的控股权!

至于什么医疗云服务、建立医院这都是增发的借口罢了,风云君(ID:mvlegend)猜想,当初入主ST中燕,杭州广赛代持被发现导致转让股权成了吕总心头难以消逝的痛。

风云君(ID:mvlegend)认为,吕总对通策爱之深切、渴望拥有迫切心里可以理解,但绝不可因此乱了市场的规矩、坏了公司的名声。

古语道:百年养不足,一日毁有余,在资本市场,公信力、名誉、信誉,比钱重要的多,希望管理层在保持敢冒风险,敢为人先的浙商精神同时,多一点晋商与徽商的以义取利、诚信为本的道德风范。

最后,还是祝通策医疗越走越好。