声明 | 本文作者为金融监管研究院专栏作者。欢迎个人转发。未经授权,其他媒体、微信公众号和网站不得转载。

资产证券化产品融资成本预估及实务分析

资产证券化已经愈加成为我国企业融资的重要手段之一,在监管层对于债券融资监管口径愈加严格的大背景下,通过良好的基础资产开展证券化业务帮助企业进行融资,既可以满足资产出表降低负债率目的,又可以充分挖掘企业未来的创收能力,这种新兴的融资手段也势必成为我国近年来企业融资的主要趋势。但是,由于我国目前资产证券化仍处于起步阶段,对于每一类型的基础资产尚未形成完整的案例参考体系与数据参考指标,因此,券商作为计划管理人在结构化产品的设计环节中,往往还处于摸着石头过河的阶段。

与债券融资相似的地方在于,结构化产品的融资成本与融资周期同样是发行人最为关注的两个要素,笔者将结合最新资产证券化实务案例,简单探讨结构化产品融资成本的预估方法,其中所涉及到的各个中介机构的收费标准只是一个参考,其主要目的为通过与读者及同业人士的沟通交流,以便于对证券化产品的融资成本有一个合理的把握。

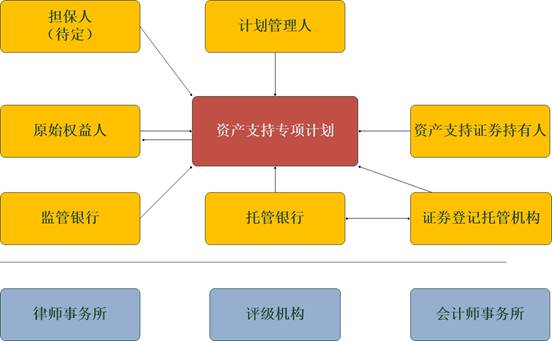

资产证券化产品的设立,一定是基于某个特定的交易结构下完成的。而不同的交易结构,往往决定了该资产证券化产品的融资成本的高低与复杂程度。

笔者从最为简单的单SPV交易结构入手,逐一分析整个资产证券化产品的成本组合。

(1)票面利率(资金认购成本)

证券化产品的票面利率即资金认购成本是融资成本的主要构成部分,影响该票面利率的因素很多,例如基础资产的类型及质量、主体及产品评级、增信机制以及市场资金利率的走势等都会影响票面利率的高低变动。

券商作为计划管理人在对发行人未来发行票面利率的预估过程中,将主要通过参考市场利率情况、发行人历史发行情况及同行业同类产品比较相结合的方式对票面利率的成本做一个预判,该类分析将放在下一部分详细介绍。

(2)计划管理人的管理费

券商作为计划管理人在专项计划存续期内将负责基础资产现金流归集监管、原始权益人风险排查以及兑付兑息等义务,因而每年会对原始权益人即发行方收取一定的费用,该费用按照专项计划存续期内余额的一定比例收取,该比例通常为千分之一到千分之三。

当然,很多券商习惯于将该部分计划管理费一并合并至承销费中打包计算,这也是目前较为常见的一种做法。

(3)托管费用

托管银行在交易结构中主要负责托管人负责管理专项计划账 户,并执行计划管理人的资金拨付指令。在专项计划存续期间,托管银行按年收取托管费用,每年托管费为当期剩余产品的千分之三到千分之五不等。

(4)登记托管费

登记托管费是证券登记结算机构收取的手续费,该费用原始权益人每次按计划还款给认购人时,登记托管机构按照还款金额及利息的0.005%(十万分之五)收取一定的登记托管费用;

(5)证券公司承销费

券商作为计划管理人,在专项计划成立时,将向原始权益人一次性收取承销费,该笔承销费按发行规模的一定比例收取,发行规模的大小以及交易结构的复杂程度都将影响承销费用比例收取的高低,一般情况下,承销费的比例在千分之六到百分之一不等。

(6)担保费

为了增加产品的信用评级,发行人往往需要引入第三方担保。在专项计划设立及存续期间,担保公司收取担保费包括一次性收取的评审费及保后检查费、每年收取的担保费,费用明细如下:评审费及保后检查费在专项计划成立后一次性收取约100到150万元;担保费率为每年担保余额的1-1.5%,该比例将根据基础资产的质量及主体信用评级决定。

(7)评级费用

评级机构将对于开展资产证券化业务的主体及产品进行评级,基础资产的类型及复杂程度将影响评级机构的收费标准,一般而言,对于债权类相对简单的基础资产,评级机构一次性收取20至30万元,后期跟踪评级为每年3到5万元。

(8)审计费用

同样,针对不同类型的基础资产,审计机构的收费标准也存在较大差异。一般而言,对于相对简单的基础资产,在专项计划成立时审计费为人民币20-25万元,专项计划成立时的验资费用为5000元。

在专项计划存续期间,将按年收取审计费包括资产管理报告审计费用2万元及年度财务报表审计费用8万元。

(9)法律顾问费用

涉及到基础资产的合法性与转让的合法性等问题,律师将根据基础资产现行的情况,收取一定的费用,该费用一般在30万到50万不等。

(10)双SPV下的信托通道费

在很多交易结构中往往通过引入信托的方式来稳定基础资产的现金流,因而信托的通道费成为了双SPV结构中特有的收费,参考目前双SPV的案例,该通道费为专项计划存续期内资产余额的0.15%至0.2%不等。

(11)其他

计划管理人在设计产品结构的期限时,其还本付息的频率与间隔时期也想影响专项计划整个存续期的平均融资成本。一般而言,考虑到久期等因素的影响,整个产品还本付息的频率越多,间隔期越短,其平均融资成本越高,但如果在专项计划存续期的前期归还的本金比例较高,整个存续期的平均融资成本也将有所下降。

次级规模占比。由于次级产品不存在票面利率,由原始权益人自行认购,因而其占比越高,专项计划整体融资成本将明显降低。

正如上文所提及的,证券化产品的票面利率即资金认购成本是融资成本的主要构成部分,影响该票面利率的因素很多,例如基础资产的类型及质量、主体及产品评级、增信机制以及市场资金利率的走势等都会影响票面利率的高低变动。

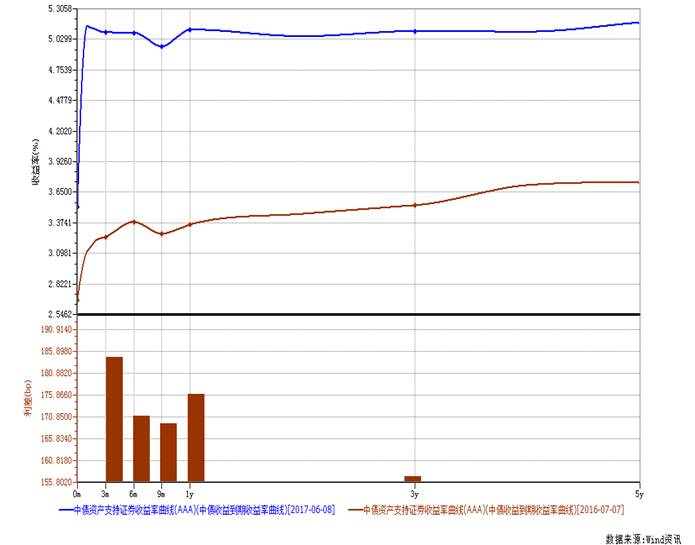

若发行人前期已经发行过相关的产品,则我们可以通过万德数据库不同时期的资产支持证券收益率曲线的差额来判定预估目前时点发行产品的票面利率。

以在上交所挂牌交易的国金-易鑫三期资产支持专项计划产品为例,该公司于2016年7月7日由国金证券发行评级为AAA资产证券化产品,其票面利率区间为4.2%至4.6%,属于同期同评级产品的较低利率。

截取2016年7月7日与2017年6月8日中债资产支持证券收益率曲线(AAA),计算两条曲线在不同期限上的利差,根据2016年7月7日发行的国金-易鑫三期资产支持专项计划产品分层情况与各层产品的票面利率情况,将不同期限的利差加在不同期限的产品上,初步估计在2017年6月8日发行同类产品时的票面利率情况。例如,2016年7月7日发行的易鑫3A12,期限1年,票面利率4.40%,可根据对应期限为1年期的利差176个BP加之,计算得出此时点发行同期产品的票面利率为4.40%+1.76%=6.16%。

当然,即便是在交易结构保持不变的情况下同主体发行产品,也会因不同期的基础资产的质量变化而产生变动。因此,该票面利率的预测方法一定会存在误差。

| 证券收益率曲线(AAA))[2017-06-08] | 证券收益率曲线(AAA)[2016-07-07] |

序号 | 期限(年) | 利率(%) | 利率(%) | 利差(bp) |

1 | 0 | 3.5175 | 2.6716 | 84.59 |

2 | 0.25 | 5.0902 | 3.2449 | 184.53 |

3 | 0.5 | 5.0894 | 3.3797 | 170.97 |

4 | 0.75 | 4.9655 | 3.2732 | 169.23 |

5 | 1 | 5.1157 | 3.3556 | 176.01 |

6 | 3 | 5.1014 | 3.5297 | 157.17 |

7 | 5 | 5.1804 | 3.7381 | 144.23 |

8 | 7 | 5.2482 | 4.0899 | 115.83 |

9 | 10 | 5.2912 | 4.2353 | 105.59 |

10 | 15 | 5.3487 | 4.6217 | 72.7 |

11 | 20 | 5.4387 | 4.6701 | 76.86 |

12 | 30 | 5.4587 | 4.8255 | 63.32 |

若发行人之前尚未发行过资产证券化产品,则需要根据发行人基本情况及基础资产的相关情况,通过与评级机构的与沟通获得初步的信用评级,进而结合评级结构选择相同信用评级的结构化产品进行预判。

经过上面的分析,结构化产品的融资成本与债券融资相比,因涉及机构较多,产品的设计因素多样,因而在成本核算时存在较为复杂的环节,但其主要成本仍为票面利率、券商承销费及担保费用。若券商能够结合发行人基础资产的基本情况,较为准确的把握影响以上三个成本的变动因素,则可以对资产证券化产品的综合融资成本做出一个基本的预估。