有诗云:会当临绝顶,一览众山小!如图!如股!如人!如市!

对于保险股来讲,自从2007年创下”珠峰”记录后,竟然在长达十年时间不得翻身,牛市跑不过指数,熊市更加地无助。

与此同时,保险行业这十年并没有休息,并没有停顿,还在快速的成长。

保险股最近十年如同深陷泥潭,这既是在还历史欠帐,也是在积蓄力量,以图有朝一日东山再起,甚至雄霸市场。

客观地讲,保险股这些年差不多是厄运重重。既有行业代表中国平安2008年的富通事件,也有中间几年银行理财产品兴起对保险股的挤压,还有最近几年大小妖精拖着行业走到悬涯的边缘,但最终被监管层力挽狂澜从危险悬涯边缘拉了回来。

从业绩上看,这十年间保险行业保费、利润、新业务价值、内含价值等核心指标虽然总体上还是在快速成长的,但大起大落的业绩表现让市场人士心有余悸。

上周五,中国人寿发布了三季报业绩大幅预增95%的公告,这让保险股投资者激动、欢呼,也让一部分关心但不太了解保险股的投资人感到意外。

其实,这一点也不奇怪,这是正常现象。一方面,由于中人寿习惯性暴涨暴跌的利润表现,2016年同期严重偏低的会计报表利润,导致这个预增其实还是不那么地激动人心的,因为是“低绝对值“水平上的比较高的预增,其实就算预增100%,每股收益也不到1元/股嘛,也不是什么大不了的事。

另一方面,其实只要看清了中国保险行业及保险股处于十年黄金周期的本质、原因、轨迹及其趋势,对此就会觉得是很自然会发生的一件事了。并且,对于中人寿为代表的寿险业务利润来讲,这个三季度预增公告其实只是一盘开胃菜、前戏,真正的好戏还在后头。

细细梳理之下,造成这些情形的主要原因是保险行业存在着四大假象+八大误区 。

相对来讲,四大假象更多的是微观层面的内容,对解释保险股的估值、二级市场定位及中期走势、纠正市场错误定位等可能相对会更有价值。

而八大误区更多的是行业发展宏观方面的内容,更多地在于厘清对于保险行业趋势性、战略性、长期发展等方面的认识误区,主要解决保险行业增长潜力、发展空间、天花板、发展前景等之类的认识问题。

假象,需要被揭开还原真相!误区,需要被消除化解消融!坚冰,在阳光下终将融化!

✦ 一、四大假象

第一个假象:利润与成本支出在时间周期上的不同步,保险公司的利润大幅滞后释放,导致形成了保险公司经营模式不好,行业不赚钱的假象。

这个的影响有点类似于预售制的房地产企业。今年香港内房股火得一塌糊涂,除了行业集中度快速上升、地价低货值大之外,也还有销售费用等成本提前确认,收入和利润滞后释放导致市场认识不到位的原因:房地产企业在预售制下销售房子,销售费用等成本大部分在当期确认并进入报表,销售房子的预收款却不能列入当期收入,而需要等项目全部销售进行结算时才能计列收入,导致收入和利润同时滞后两年左右释放。

这是一个比较变态的会计制度,扭曲了房地产企业当期的经营成果,让人看到的是一个不符合当期实际经营效果的假象。

而保险行业(特指寿险,下同)也是类似情况,并且比房地产行业更变态,因为保单销售后,绝大部分成本在当期列支,但利润却在当期却不能确认,不能进入当期报表,而要在今后长达十余年甚至十几年逐步释放。

大家想一想,这种会计制度和准则下,寿险保险公司发展得越快的年度,新发展的业务的成本绝大部分在当年列支了,即当期报表中的成本确认就会越多,但当年新发展业务的利润却在当期报表中不体现。这不是发展得越好反而在会计报表中越吃亏嘛,这就是一个扭曲的制度,与实际经营结果不仅是背离的,而且是相反的。

所以,这对不了解这个行业的投资者来讲,如果只是看看财务报表,而不了解这个情况,就只能看到一个相当严重扭曲而变态的经营假象。

而这几年中国的上市保险公司发展得如此快,新业务增长如此高,可见其扭曲的程度有多高,规模有多大。

第二个假象:报表利润受长端利率过度波动影响,结果最近两三年行业公司持续出现高额准备金超额计提,导致形成保险公司业绩及成长性不好的假象。

有了以上第一个假象还没完,接下来这第二个假象也让人无奈。

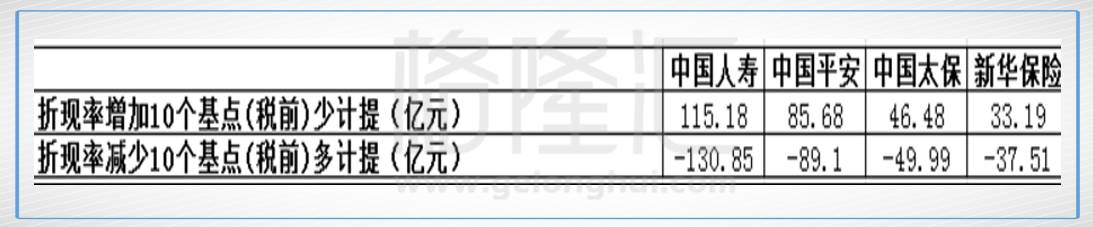

保险公司的各项业务及会计处理是基于一系列假设的。其中用于计提风险准备金的折现率与当期利润密切相关。折现率每上行或下行10个基点,由于准备金计提或释放的影响,对寿险业务当期利润均为产生巨大的影响。

2016年折现率每变化10个基点对几家上市保险公司影响(仅供参考)。

而这个折现率是与750日十年期国债利率挂钩的。

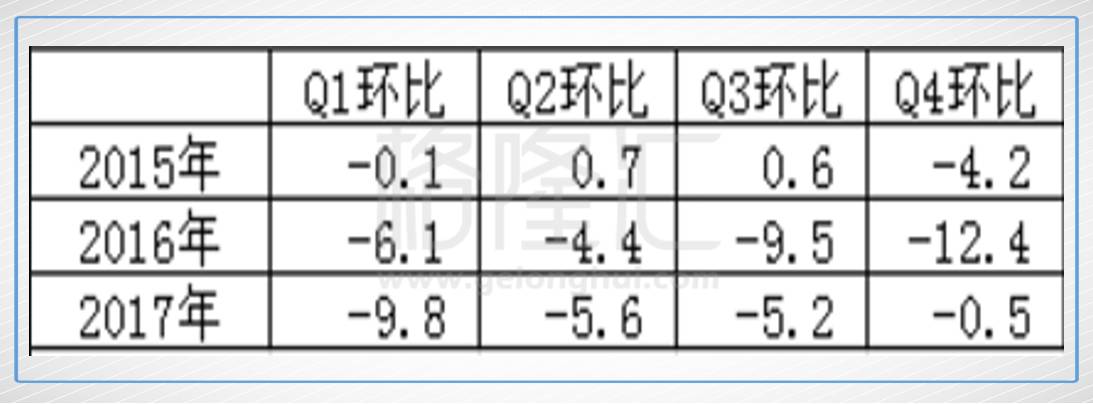

不幸的是2015年四季度开始,一直到2017年三季度,这个750日十年期国债利率已整整下行了8个季度,累计下行了56个基点,大家简单地毛估一下,这56个基点对上市保险公司在此期间的会计报表利润影响有多大?这是一个小学二级年学生也能轻易算出来的结果。

问题在于,2017年4季度开始,由于长端利率的持续上行,这个准备金基本上不需要计提了(请注意,2015年四季度、2016年四个季度、2017年前三个季度都是大幅计提的),并且从形势看,不仅2017年四季度基本上不要计提了,而且2018年、2019年也基本上不要计题了,甚至要反向向当期会计报表小规模地反哺、释放额外的利润。

2015年-2017年各季750日十年期国债变化(仅供参考) :

由于这个东东是周期性变化的,它有一个中长期均衡值,通常情况下准备金的计提主要是暂时地影响期间的当期会计报表利润,但实际上主要的影响是利润在于时间轴的分布,而不是这个利润真的损失了、不回来了。

这样一看,大家就会明白其实保险股实际不应因为准备金的计提而影响估值的,但市场普遍用其它行业的经验来看保险股,导致这个假象对保险股的定位和估值形成的过度的打压,这就是一个市场及投资人因为不了解行业特点而对特定行业上市公司进行错误定价的典型案例,正是因为这种错误定价,才容易给能洞察这些错误定价的投资者带来超额的利润。

第三假象:费差和死差在保单销售后实际上就已锁定,并按会计准则和行业规则计入剩余边际,但这到嘴边的肉却不能吃,只能摆在公司帐上分期分批逐年进入各年度的损益表。

虽然巨额的剩余边际可以当成保险公司的资本,却只能奇怪地计入负债,导致保险公司形成了PB估值看起来相当高、股价不便宜的假象。

这个问题涉及到投资人对保险股PB估值的评价。以中国平安为例,所有的投资软件上体现现在的PB=2.53,确实不算太便宜了。当然,其实如果从ROE看,就算是253的PB,也不算贵的。

问题在于,寿险公司巨量的剩余边际是保单销售出去之后就已锁定的利润的现值(税前)。现行保险行业会计准则下,剩余边际被认可为保险公司的资本,为保险公司实际资本的重要组成部分,但是,剩余边际在资产负债赙中列入负债,未进入净资产。

但其实,由于剩余边际是保险公司已销售保单中已锁定利润的现值,个人认为投资者在对保险股进行投资时,完全可以抛开死板的行业会计制度,而将剩余边际视同为股东权益(净资产)来对估值进行评估,这样一来,还是以中国平安为例,PB大幅下降至182.8*59.02/(5453*75%+4258)=1.29

如此看来,会计报表上显示的PB=2.53的中国平安虽然其实也至少是不贵,但仍然是一个假象,其实质上的PB要比会计报表上低得多。

这个假象也带来对保险股定价和估值上的误解,导致股价被低估。

第四假象:历史上暴涨暴跌的中国股市给中国保险公司的利差带来剧烈波动,从而导致中国保险公司主要靠牛市赚钱的假象。

其实这第四假象在历史上并不算太冤枉。比如2005-2007年的大牛市保险公司赚得盆满钵满,但2008年大熊市一来,就原形毕露了。又如,2014-2015年上半年的杠杆牛中,保险公司也是大赚特赚,但2015年下半年和2016年年初的股灾和熔断行情,保险股的持股也损失惨重。

所以讲,其实这个假象并不完全是假象,时些今日,仍没有在质上发生改变,因为牛市仍然会对保险公司有利,大熊市特别是系列性的市场下跌行情仍然对保险公司不利。但是,情况还是发生了比较大的变化,主要是从量级上来讲已不可同日而语了。

一方面,正如上一篇文章中所讲的,当前的市场环境无论从投资者结构,还是市场风格,还是底层的更为本质上的市场基础制度和长期市场监管大趋势,这种环境明显更适合规范的保险公司这种天生的机构投资者、价值投资者,慢牛行情悠长悠长,价值创造延绵不绝。这是保险享受利差最好、最爽、最舒服的模式。也许今后还会有下跌,但2008年、2015年股灾、2016年初熔断这种走势会非常不容易发生,会越来越难以出现(当然,如果市场不吸取教训的话,也不能完全地杜绝这种情况珠出现,只是讲概率小了很多很多)。

另一方面,保险公司也没有闲着,至少主要上市保险早在多年前就意识到利差过大于公司平稳、可持续经营业绩的带来的影响会非常不利。因此,主要上市保险公司早就开展着手经营转型,重点就是当前监管层提倡的“保险姓保、回归保障”,这其中,中国平安、太保、新华、太平等又是主力军,特别是中国平安,转型最早,力度最大,行动最坚决,效果也最好,截止2016年,中国平安的利差已下降到三分之一,而死差和费差大幅上升到60%多的高水平。

同时,保险公司的投资端也更加稳健,一是主要投资高分红、低估值、持续成长的价值投、蓝股筹,更重价值、估值,尽可能远离题材和炒作;二是最大份额的资产投资方向是稳定收益的债券、协议存款等;三是更加重视与负债端长久期的区配,拉长资产配置久期,锁定稳定的长期收益,降低投资端的波动幅度。

从以上几个方面看,似乎这第四个假象也仍然还是一个假象,毕竟中国上市保险公司采取的一系列措施确实还是大大地化解、抵消了利差对上市公司的影响,虽然有的速度更快、效果更好,有的还有点落后,但在大方向、大趋势是确定的,不可逆转的。

✦ 二、八大误区

一是把保险当投资的历史误区。

保险确实具有一定的附属性理财功能,但保险的主要功能是为对冲风险提供的一种金融服务,一种金融消费服务,总体上是消费升级的一部分。

保险总体上是花小钱为可能小概率发生的但属于大价值的风险进行买单。提供对冲.这种风险一般情况下不会发生,但一旦发生了就很可能会对你的家庭、人生、事业形成巨大的毁灭性冲击。

当然,如果从广义的角度上讲,保险确实存在为自己的人生、为自己的家庭、为自己的亲人的各种风险进行"投资"的意义.但是讲保险类似于狭义上的资本市场(如股市债市等)投资、不动产投资,这是完全错误的,而且错得很离谱,一个明显的误区。

注:保险也有不同的保险产品,我们讲的保险自然是保险姓保的产品,是回归保障的主流保险产品。而不是挂羊头卖狗肉的那些"名为保险,实为理财"的纯投资型产品。

二是将利差当成是保险行业利润主要来源的历史误区。

由于利差受市场影响大,加上暴涨暴跌的中国资本市场,至少从历史上看,确实容易造成利差这一块的收益出现巨大的波动。

但进入新时期以来,一方面由于资本市场生态环境的巨变,国家队巨资入市承担类平准基金的监护重任,天才的沪深港互联互通机场为全球机构投资者入市提供了便利通、A股核心资产股率先纳入MSCI让价值投资有了新的动力和基础、新IPO新股发行办法及新的重大重组办法的出台+严厉有效的市场监管(打击内幕交易和市场操纵等)有效扭转的市场热衷炒小炒新炒题材炒概念的不良风气,价值投资大行其道,中国股市迎来自成立以来最好的黄金暑期,慢牛行情成为可能,优质股优价甚至溢价逐步成为事实。

另一方面,保险行业自身加速转型,利差在行业上市公司利润中的比例越来越小,费差和死差所占的比重越来越大,事实上股市波动对保险公司的影响力也出速了大幅下降。因此,将利差当成保险行业主要利润来源的误区已不符合事实,其影响力将大幅消退的基础上进一步加速衰竭。

三是将保险公司和代理人视为骗子的历史误区。

由于考核机制和基层代理人素质的问题,加上保障型产品的复杂性,还有前些年理财产品的激烈竞争,社会上确实出现了一些老年人或消费者被误志或诱导买保险的现实,这也在部分人心中形成了保险公司或保险代理人是骗子的主观认识。

但随着人民群众收入的提高,生活水平的提升,保险已随着消费升级浪潮的到来成为一种普遍的金融消费行为,同时,在保监会的强力监管下,加上保险公司的规范整顿,代理人的素质也有了大幅提升,类似于历史那种有意误导或诱导消费者购买保险的行业越来越少,人民群众自发性、主动性购买保险越来越普及。

四是认为保险股不便宜的历史误区。

由于准备金超额计提的原因,过去的2015年、2016年、直至2017年前三个季度,保险股的PE其实只是一种非常态;而由于会计准则和行业规范的特殊规定,也导致保险公司的PB被人为高估。

如果剔除以上因素,中国上市保险股的PE、PB均处于相当低估的状态,比如复合年化成长20%以上的中国平安的PE竟然低至10倍以内、PB低至1.5倍以内左右。

五是以国外同行同等对待中国保险股的历史误区。

主要原因是不分具体国情,不区别各个国家保险行业所处的发展阶段就进行简单的对比,将进入成熟期\老人期的国外保险公司与处于青春期\快速成长期的中国保险股放在同一个估值体系下进行对比,这是一个刻舟求剑的错误。这种不分状况地进行对比,往往得出的是一个南辕北辙的结论。

六是保险股已大涨过了,如果再涨风险大的心理误区。

股价能不能涨,如果是炒题材炒概念,则主要看短期人气和资金实力,长期则坐过山车行情,暴涨暴跌\大起大落。但做为市场大盘核心优质资产的蓝筹股,保险股是慢牛行情的中坚力量,是价值投资的理想目标,慢牛行情和价值投资的市场中,股价能不能上涨,还能涨多少,主要取决的基本面,取决于估值的绝对水平和相对水平以及行业和公司成长性的综合平衡。而从这几个方面综合起来看,保险股恰恰还有比较明显的潜力和空间。

七是134号文件将给保险行业造成严重冲击的认识误区。

“保险姓保”已成为近两年中国保险业发展方向上纠偏纠错的最大成熟,134号文件是确保中国保险业回归保障的重要制度性保障,市场竞争环境得到优化和改善。

从宏观上讲,这实际上正是素来规范的上市保险公司的重大利好;从微观上讲,134号文件必然带来保险产品含金量和价值的提升,虽然有可能有保费规模会受一定影响,但受影响后的保费产生的价值大概率还是比没有规范前的同等规模高得多,价值发展将成为行业的主流,这也是上市保险公司及其股东的福音。

八是认为保险公司存在长期利率风险的认识误区。

其实这个不完全是误区,关键的问题在于这个长期的定义到底为多长?是两三年,还是三五年,还是十几年甚至几十年。

如果讲两三年或三五年,以中国可预见的发展速度来讲,中国在数年内不存在超低利率的基础,自然就没有了长期利率风险的问题。

如果讲的长十几年后甚至几十年后的超长期,一方面我们没有需要关注这么长的周期,另一方面,这么的周期也确实没有谁讲清楚到那个时候的利率是什么样。还有就是如果真是几十年周期,其实大部分投资人的投资生涯甚至生命都可以已到暮年甚至一部分已终结,这实际上在投资上类似于一个杞人忧天的问题,并无多大的实质意义。

✦ 三、结语

综上所述,揭开了保险行业存在四个假象的真实内函,也澄清了保险行业存在八大误区,这清楚地表明:中国的保险股正处于新一轮黄金投资窗口期。

接下来,如果市场反应得迅速,机构和投资人打提前量,四季度至明年初就是另一轮大规模上涨的周期;如果机构反反应迟钝,非要等到年报及一季度预增公告出来,那么再墨迹一段时间也无伤大雅,但保险股的主升浪行情仍然将是坛子里的乌龟——手到便拿,因此行情在以上两个路径中无论选择哪一种走势,提前介入都是稳赚不赔的一笔好买卖,这将是一笔真正的高赔率+高概率+高确定性的好生意!

至此,如果你看懂了这个行业,如果你看清这个机会,那么抓住每次调整的好机会上车是主升浪行情展前的又一次极好的机会,而任何的迟疑和犹豫都是对这个黄金周期和难得时间窗口,也是对自己的投资不负责任的表现。

如果你还没有看懂这个行业,如果你还没有看清这个机会,也不要紧,只要好好呆在一边等着看热闹就好了。

最后,保险股接下来的短线走势已无关紧要,涨跌随意,但在未来很快就要到来的中期内,早则就是这个四季度内,晚则紧多到明年2-5月份,保险股盛宴已在开启保险股的高确定性主升浪行情将不可逆地到来。

在了解了以上的事实及当前实际情况后,现在,我们终于完全可以给一个简单而粗暴的结论了:

中国保险行业及其优秀代表的上市公司正在进入十年黄金周期中的钻石季。

如果要进一步简单点评一下中国上市保险公司的杰出代表(其实也是当前全球保险公司的标杆,没错,就是全球,而不只是中国)——中国平安。

那么还要外加一个梦幻般的展望和预期:中国平安,在未来三五年内,最有希望挤身并成就“PAT“或”JPBAT“称号的中国上市企业豪华阵容。

而这一天的到来,将是中国梦在资本市场上的提前展示,更是中国资本向全世界的庄严宣示:CHINA-BULL,WE ARE COMING!

中国牛,我们来了!

利益披露:

本人从年初开始就重仓持有A+H保险股,并期望在历史新高之后的某一个时点某一个价位(有可能是这个点的几个月之后,也可能是几年之后,还可能是很多年以后)等待与后知后觉者完成保险股战旗的交接。