|

政策预期趋于稳定,医药股无需过于悲观。

1

月

17

日,国办正式发布

2019

年

2

号文《国家组织药品集中采购和使用试点方案》,相对于

2018

年

11

月

15

号的集采正式方案,在思路与内容上整体保持一致,主要变化为明确以集采价作为医保支付标准,价差大者

2-3

年调整到位、首次官方明确集采量为

60-70%

等。我们认为其体现集采的顶层设计,至少将引领未来

3

年的药采方向。我们认为,虽然下一轮的品种还有可能沿用此规则,但不大可能出现针对已降价的品种再度单一货源最低价,陷入无休止的降价循环。集采的目的在于挤水分、形成医保支付价格,而若医保支付价格已形成,则再没有用极端方式降价的必要。故我们认为市场前期过于悲观,无需担心降价循环永无止境。

仿制药产业长期思考:拥有丰富产品梯队、长期成本优势及质量优势的药企将胜出。

“

4+7

”集采后,我们认为:仿制药在价方面,价格的下降最终将会达到一个均衡及合理的水平,仿制药的未来并非长期没有机会。某些时间点或某些产品可能会出现极端情况,但这不会是最终结果。在量方面,基于城镇化、老龄化、疾病谱的变化等特点促使医药行业产品在数量上依然很大空间,大病种上具有丰富的产品梯队的公司将获得量的快速增长。一致性评价、集采等是中国医药行业的供给侧改革,伴随着产能的出清,提早做好战略布局、拥有丰富产品梯队、长期成本优势及质量优势的仿制药企业将胜出。

创新药产业长期思考:创新药盈利能力显现,主体及研发资金的来源多元化,采取大领域、大品种,自下而上的投资策略。

仿制药盈利能力下降将驱动价值回归,创新药盈利能力将显现。“

4+7

”集采后,仿制药进入低毛利时代,品种盈利能力将大幅下降,药企将凭借品种数量和质量在市场中竞争,从而能达到良币驱逐劣币的效果。从药企角度来看,我们认为创新药研发并不是只要有资金就可以做出产品,研发不仅仅是考验技术团队的能力,更重要是管理层在关键问题的决策能力,这些都需要长时间的积累以及深入学习。另外,对于企业来说新药的销售兑现是重中之重,销售渠道的建设以及市场推广能力也是创新药企的核心竞争力。品种是创新的核心,应自下而上选择投资标的。

持续观察政策执行,关注政策相对免疫及业绩确定性强的标的。

政策预期趋于稳定,后续需要观察政策实际执行情况,同时结合多家公司

18

及

19Q1

的业绩预告,建议继续关注政策相对免疫类及业绩增长确定性强的公司:

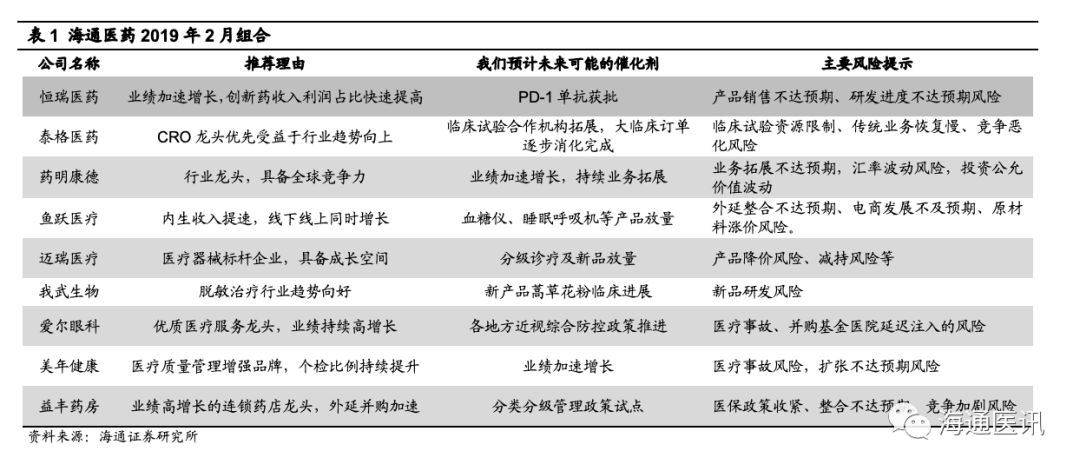

1

)“政策避风港”的非药类龙头公司,包括连锁医疗服务、药店(爱尔眼科、通策医疗、益丰药房),器械龙头、消费类属性较强标的(迈瑞医疗、鱼跃医疗)、边际改善的商业公司(国药股份);

2

)短期降价压力较小、具备品种持续兑现能力的创新药药企和业绩确定性高的

CRO/CMO

板块(恒瑞医药、泰格医药、药明康德)等。

海通医药

1

月组合跑赢指数

8.5

个百分点。

2019

年

1

月月度组合:泰格医药、通策医疗、鱼跃医疗、药明康德、爱尔眼科、益丰药房、恒瑞医药(排名不分先后)。

1

月组合平均上涨

5.7%

,同期全指医药下跌

2.8%

,跑赢医药指数

8.5

个百分点。其中收益靠前的有恒瑞医药(

+11.9%

)、鱼跃医疗(

9.1%

)、通策医疗(

8.3%

)等。

海通医药

19

年

2

月组合:恒瑞医药、泰格医药、药明康德、鱼跃医疗、迈瑞医疗、我武生物、爱尔眼科、美年健康、益丰药房(排名不分先后)。

风险提示:政策推进不达预期,医保控费加剧风险,估值波动的风险。

|

1.

医药行业观点

1.1

行业看法:

1.1.1

政策

预期趋于稳定,医药股无需过于悲观

集采顶层设计落地,政策预期趋于稳定。

1

月

17

日,国务院办公厅正式发布

2019

年

2

号文《国家组织药品集中采购和使用试点方案》。

2

号文是

2015 7

号文《关于完善公立医院药品集中采购工作的指导意见》后,国办再次就药品集中采购工作发文。

15

年

7

号文明确以省(区、市)为单位的网上药品集中采购方向,强调分类采购,引领过去三年药品采购的方向。本次

2

号文是在一致性评价使药品标准化

+

超级医保局统筹购买的新形势下,结合

9

月以来

4+7

集采的试点部署做出的纲领性药采文件,我们认为其体现集采的顶层设计,至少将引领未来

3

年的药采方向。

相对于

2018

年

11

月

15

号集采的正式方案,

19

年

2

号文在思路与内容上整体保持一致,主要变化为:

1

)明确以集采价作为医保支付标准,价差大者

2-3

年调整到位。确定时间线,体现官方承诺,减小推行阻力,加速对原研的替代。

2

)首次官方明确集采量为

60-70%

,保证中选企业利益;

3

)强调“试点”,未说明各地联动跟标要求,留有余地。

我们认为,随着集采顶层设计落地,中长期内政策预期趋于稳定,后续应该重点关注第一批集采品种执行及各地联动情况。

医药股无需过于悲观。

我们在前期报告《囚徒困境的症结

-

“

4+7

”集采药企的选择及路在何方?》中,解释了单一货源、最低价、带量是药企陷入囚徒困境的本源,我们判断:

虽然下一轮的品种还有可能沿用此规则,但不大可能出现针对已降价的品种再度单一货源最低价,陷入无休止的降价循环。市场对此过度悲观。我们认为集采的目的是挤水分、形成医保支付价格,而若医保支付价格已形成,则再没有用极端方式降价的必要。故我们认为市场前期过

于悲观,无需担心降价循环永无止境。

1.1.2

仿制药

产业长期思考:拥有丰富产品梯队、长期成本优势及质量优势的药企将胜出

在此前《一张典型的药企收入利润表剖析——“

4+7

”集采后药企战略变局》一文中,我们指出在大部分的情况下,为了阻止损害社会福利事件的发生,买单方将提前做出调整与判断。仿制药价格下降是共识,但下降的幅度不是共识。最优解当然是能够挤掉中间环节不必要的销售费用,但不影响到企业的

合理利润、质量、供应等。在此种分析框架下,我们认为医药行业的量、价变化有如下特点:

1

)价格的下降最终将会达到一个均衡及合理的水平。某些时间点或某些产品可能会出现极端情况,但这不会是最终结果。同时,也伴随着部分产能的出清。具有长期成本和质量优势的企业将胜出。

2

)基于城镇化、老龄化、疾病谱的变化等特点促使医药行业产品在数量上依然有很大空间,这是医药行业与化工产业本质上最大的区别。在大病种上具有丰富的产品梯队的公司将获得量的快速增长。

因此,我们认为,仿制药的未来并非长期没有机会。一致性评价、集采等是中国医药行业的供

给侧改革,伴随着产能的出清,拥有丰富产品梯队、长期成本优势及质量优势的仿制药企业将胜出。

1.1.3

创新药

产业长期思考:创新药盈利能力显现,主体及研发资金的来源多元化,采取大领域、大品种,自下而上的投资策略

仿制药盈利能力下降将驱动价值回归,创新药盈利能力将显现。创新药的高盈利能力是通过知识产权保护来实现的,专利期内的排他性导致没有产品竞争,单一品种年销售额可以超过

180

亿美元(修美乐

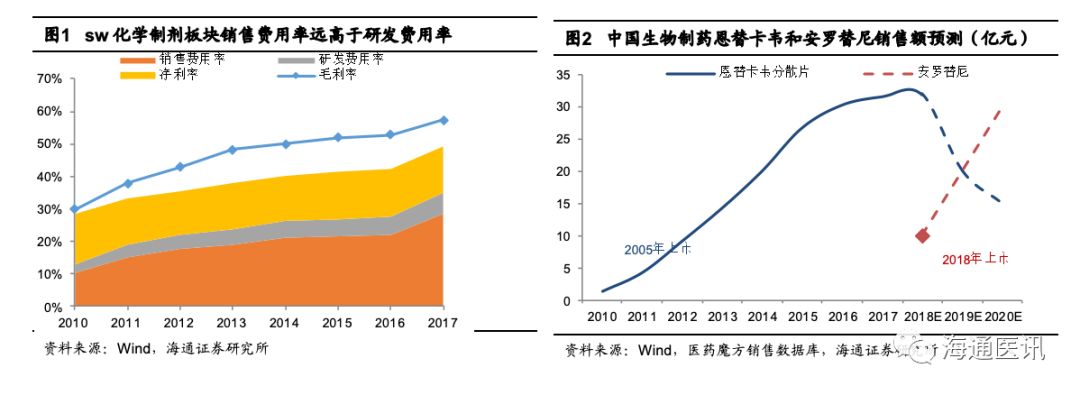

)。仿制药则是完全市场化竞争,市场空间大的品种会引起更多的企业参与,对于企业的利润贡献有限。制药工业长期粗放的发展,我国医药行业长期处于销售驱动的非规范市场,申万化学制剂板块

2010-2017

年毛利率逐步提高,销售费用率由

2010

年的

10.3%

快速上升到

2017

年的

28.4%

(其中涉及到两票制众多药企收入由低开转高开的原因)。

2017

年销售费用率

28.4%

而研发费用率只有

6.4%

,低研发费用投入必然导致研发能力弱,行业难以持续良性发展。

“

4+7

”集采后,仿制药进入低毛利时代,品种盈利能力将大幅下降,药企将凭借品种数量和质量在市场中竞争,从而能达到良币驱逐劣币的效果。如仿制药龙头正大天晴核心品种恩替卡韦在“

4+7

”集采中以

92%

的降价幅度中标,该品种

2010

年上市,预计

2018

年销售额

30

亿元,约占集团收入

20%

。集采低价中标可能导致全国价格联动,恩替卡韦收入利润大度缩减,大幅影响公司的业绩。然而公司在

2018

年推出的创新药安罗替尼上市以来快速放量,我们预计

2019

年销售额能够达到

20

亿元,在很大程度弥补了恩替卡韦对公司业绩的影响。

从药企角度来看,我们认为创新药研发并不是只要有资金就可以做出产品,整个研发过程风险极大,需要从立项开始,整个研发策略和执行确保万无一失,有时还需要一点运气才能实现产品上市。因此新药研发不仅仅是考验技术团队的能力,更重要是管理层在关键问题的决策能力,这

些都需要长

时间积累以及深入学习。另外,对于企业来说新药的销售兑现更是重中之重,销售渠道的建设以及市场推广能力也是创新药企的核心竞争力。

品种是创新的核心,

自下而上选择投资标的。

从药企角度来看,我们认为创新药研发并不是只要有资金就可以做出产品,整个研发过程风险极大,需要从立项开始,整个研发策略和执行确保万无一失,有时还需要一点运气才能实现产品上市。因此新药研发不仅仅是考验技术团队的能力,更重要是管理层在关键问题的决策能力,这

些都需要长

时间积累以及深入学习。另外,对于企业来说新药的销售兑现更是重中之重,销售渠道的建设以及市场推广能力也是创新药企的核心竞争力。

品种是创新的核心,

自下而上选择投资标的。

1.1.4

持续观察政策执行,关注政策相对免疫及业绩确定性强的标的

我们认为政策预期趋于稳定,后续需要观察政策实际执行情况,同时结合多家公司

18

及

19Q1

的业绩预告,建议继续关

注政策相对免疫类及

18

年业绩增长确定性强的公司:

1

)

“

政策避风港

”

的非药类龙头公司,包括连锁医疗服务、药店(爱尔眼科、通策医疗、益丰药房),器械龙头、消费类属性较强标的(迈瑞医疗、鱼跃医疗)、边际改善的商业公司(国药股份);

2

)短期降价压力较小、具备品种持续兑现能力的创新药企业和业绩确定性高的

CRO/CMO

板块(恒瑞医药、泰格医

药、药明康德)等。

1.2

2019

年

2

月组合

结合个股基本面情况,我们给出的

2019

年

2

月组合为:

恒瑞医药、泰格医药、药明康德、鱼跃医疗、迈瑞医疗、我武生物、爱尔眼科、美年健康、益丰药房

(排名不分先后)。

2.

海通医药

1

月组合回顾

2.1

海通医药

2019

年

1

月月度组合表现

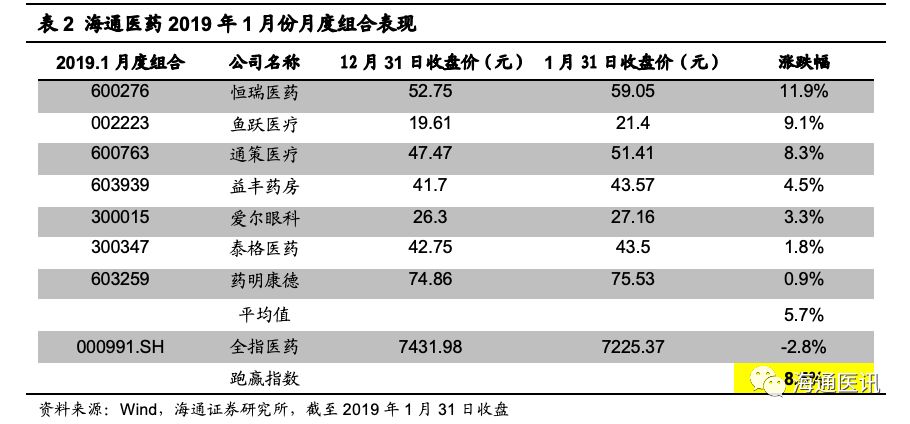

2019

年

1

月月度组合:泰格医药、通策医疗、鱼跃医疗、药明康德、爱尔眼科、益丰药房、恒瑞医药(排名不分先

后)。

1

月组合平均上涨

5.7%

,同期全指医药下跌

2.8%

,跑赢医药指数

8.5

个百分点。其中收益靠前的有恒瑞医药(

+11.9%

)、鱼跃医疗(

9.1%

)、通策医疗(

8.3%

)等。

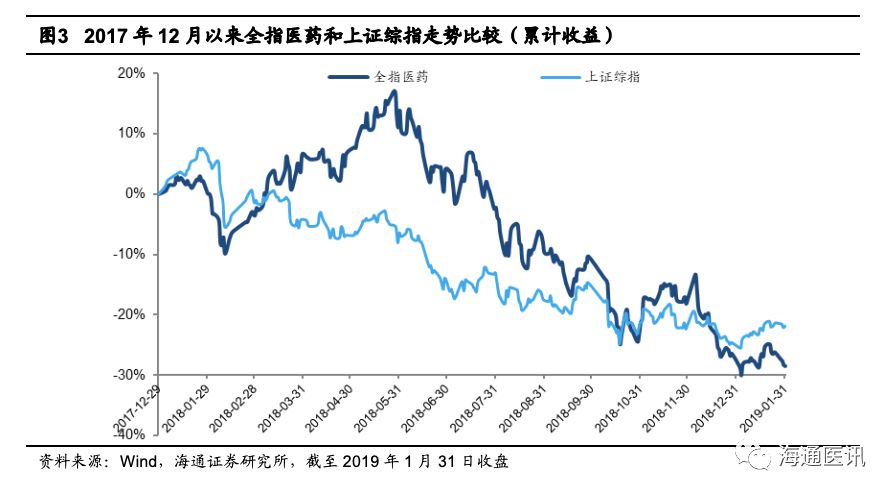

2.2

近期市场表现

:医药板块跑输上证综指

2019

年

1

月份医药板块指数

下跌。

1

月全指医药指数下跌

2.8%

,同期上证综指上涨

3.64%

,医药指数大幅跑输上证综指

6.44

个百分点。

2.3

个股市场表现

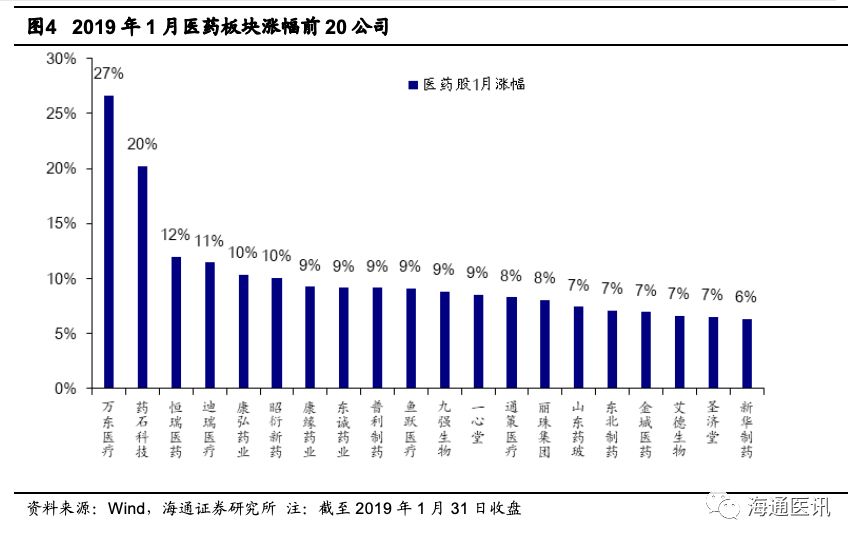

1

月份医药板块,涨幅排名前

20

的公司为:万东医疗,药石科技,恒瑞医药,迪瑞医疗,康弘药业,昭衍

新药,康缘药业,东诚药业,普利制药,鱼跃医疗,九强生物,一心堂,通策医疗,丽珠集团,山东药玻,东北制药,金城医药,艾德生物,圣济堂,新华制药,主要是医疗服务,原料药等细分领域等标的。

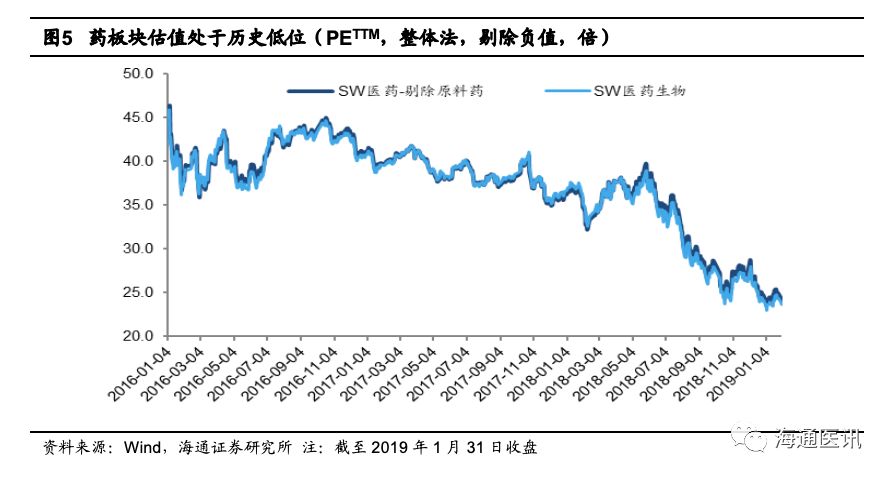

2.4

估值水平

目前医药板块按

1

月

31

日收盘价计算的动态

PE

(

TTM

)为

23.7

倍(剔除负值),不含原料药为

24.2

倍,处于

历史低位水平

。

医药板块相对于全部

A

股的溢价水平自

2010

年以来一直呈现高位水平,

2014

年以来,溢价率持续下降,当前相对溢价率

86.63%

。

3.

医药行业及个股动向

3.1

卫健委三级医院绩效考核变化:取消药占比,新增医疗服务收入占比

事件:

1

月

30

日,国务院办公厅发布《关于加强三级公立医院绩效考核工作的意见》,明确

2019

年,在全国启动三级公立医院绩效考核工作。

2019

年

12

月底前完成第一次全国三级公立医院绩效考核工作。(资料来源:

http://www.gov.cn/zhengce/content/2019-01/30/content_5362266.htm

)

点评:

1)

政策目标基本达成

+

管理相对粗放,取消药占比考核并不意外。

根据《中国卫生统计年鉴(

2018

)》相关数据计算,药占比已从

2010

年的

42%

下降至

2017

年的

31%

,基本符合

2015

年国务院医改试点指导意见“力争到

2017

年试点城市公立医院药占比(不含中药饮片)总体降到

30%

左右”的政策目标。此外,澎湃新闻认为,在实际执行过程中,药占比限制的存在变相导致了过度的医疗检查费用的产生,而对于一些单价较高、容易抬升药占比的原研药、救命药也因此不能进入医院药房。

我们认为药占比考核的取消,一方面是因为政策目标已基本达到,另一方面是药占比考核管理相对粗放,并未能有效提升合理用药水平,同时导致部分问题出现,取消该项考核并不令人意外。

2)

新增医疗服务与辅助用药收入占比,药品使用管控本质不变。

取消药占比并不意味着药品使用管控的本质发生改变,新增的指标“医疗服务收入(不含药品、耗材、检查检验收入)占比指标”,实际上是在医疗收入的总盘子中(“分母”),“分子”由药占比变成了医疗服务收入占比,体现国家对于提高医疗服务收入水平的重视与导向,药品使用管控并未发生本质改变。同时增加辅助用药收入占比(辅助用药收入

/

药品总收入×

100%

),配合即将出台的国家辅助用药目录,我们认为辅助用药的管控将进一步加强,从而达到药品结构腾笼换鸟的目的。

3.2

集采顶层设计落地,政策预期趋于稳定

。

事件:

1

月

17

日,国务院办公厅正式发布

2019

年

2

号文《国家组织药品集中采购和使用试点方案》。(

http://www.gov.cn/zhengce/content/2019-01/17/content_5358604.htm

)

点评:

2

号文是

2015 7

号文《关于完善公立医院药品集中采购工作的指导意见》后,国办再次就药品集中采购工作发文。

15

年

7

号文明确以省(区、市)为单位的网上药品集中采购方向,强调分类采购,引领过去三年药品采购的方向。而本次

2

号文是在一致性评价使药品标准化

+

超级医保局统筹购买的新形势下,结合

9

月以来

4+7

集采的试点部署做出的纲领性药采文件,我们认为其体现集采的顶层设计,至少将引领未来

3

年的药采方向。

相对于

2018

年

11

月

15

号集采的正式方案,

19

年

2

号文在思路与内容上整体保持一致,主要变化为:

1

)明确以集采价作为医保支付标准,价差大者

2-3

年调整到位。确定时间线,体现官方承诺,减小推行阻力,加速对原研的替代。

2

)首次官方明确集采量为

60-70%

,保证中选企业利益;

3