一、商业银行贵金属业务的基本内涵

(一)主要内容

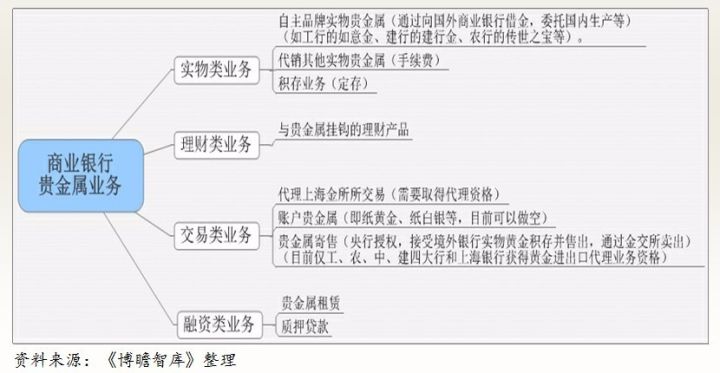

贵金属业务是大金融市场业务类别之一,从目前国内商业银行的业务类别来看,品种比较丰富,按目前市场情况来看,商业银行贵金属业务主要分为实物类、理财类、交易类和融资类等4个大类别以及贵金属买卖、账户贵金属等8个细分类别,具体如下:

1、贵金属买卖业务。是指商业银行推出的一种按银行挂牌价格进行贵金属实物销售或者回购的业务,目前多数银行的品牌实物金银条价格基本与上海黄金交易所的报价挂钩,且部分实物金条已进入上海黄金交易所并开展场内交易,银行通过客户的双向买卖差价获取利润。

2、账户贵金属交易业务。是指商业银行向客户提供的,根据商业银行的报价在账户上进行虚拟买卖贵金属但不进行交割的业务,目前主要的品种有“纸黄金”、“纸白银”、“纸铂金”等,客户通过买卖差价赚取投资利润,银行则通过双向买卖差价获取利润,大部分账户贵金属业务只能做多,当然部分银行账户贵金属还可以提供保证金做空交易。

3、代理上海黄金交易所业务。是指具有上海黄金交易所金融类会员资格的商业银行,通过自己的交易系统为个人客户提供上海黄金交易所挂牌交易品种的报价,客户可通过银行交易系统委托银行参与交易,同时银行还为客户提供清算、保证金管理和提取贵金属现货的业务。

4、黄金积存业务(定投)。是指客户与商业银行约定每月购买一定重量或一定金额的黄金,银行根据客户约定每月自动从客户账户上扣取相应款项购买黄金并存入客户积存账户中,客户可以选择赎回卖掉获取货币资金,也可以选择按商业银行规定提取相应规格的黄金实物。

5、黄金理财产品。是指商业银行将资金投资于贵金属黄金、白银、铂金等挂钩的金融工具,如黄金股票、黄金期权、白银期货等金融工具的理财产品,客户购买黄金理财产品,只需直接认购贵金属理财产品即可。

6、黄金衍生品业务。包括黄金期权和黄金远期业务两类,黄金期权是指客户通过支付一定的费用(期权费),约定在未来依据协定价格买卖一定数量的黄金的交易,客户可以选择行权或不行权;黄金远期业务是指商业银行与客户双方约定在未来某一日以期初约定价格买卖约定数量黄金的交易,以锁定成本、对冲风险。

7、黄金租借(拆借)业务。是指商业银行和交易对手租入或租出黄金,承租方按约定归还黄金并以人民币支付黄金租赁费的业务,其中承租方拥有黄金的处置权。

8、贵金属质押业务。是指客户以商业银行认可的具有一定标准的贵金属质押给银行作为债权担保,商业银行给以信贷融资的一种贷款方式。

(二)主要特征

由于贵金属业务在类别上属于大金融市场业务的一种,这里仅将其置于大金融市场业务的统一框架内进行讨论:

1、从面向客户类别上来看,和资产管理业务一样,同时面向零售客户、机构客户与同业客户

部分贵金属业务也可作为资产管理业务的一部分,例如通过发行投资于贵金属或与贵金属相挂钩的理财产品,这里面商业银行起到代理发行、代客投资的功能,和资产管理业务,既可面向零售客户,也可面向机构客户和同业客户,因此从客户类别上来看,贵金属业务和资产管理业务一致,同属大金融市场业务中可面向三类客户的业务。

2、从业务方式上来看,贵金属业务和外汇业务相一致

其实,从某种角度而言,商业银行从事贵金属业务和外汇业务比较相像,一是二者均是主要通过买卖价差来获得利润,商业银行在其中更多地承担中间平台的功能;二是二者均属于大金融市场业务的一个类别,既可作为投资类别的交易业务,也可作为非投资类别的代理业务等;三是二者均有衍生品工具用以进行套利或保值;四是两大业务之间关联性比较大,如美元走势与黄金关联性较强,而美元走势又影响到外汇市场的变化,因此贵金属市场与外汇市场具有内在的关联性。

二、贵金属市场与银行同业情况

(一)整体市场情况

目前世界贵金属市场格局主要以黄金市场为主,白银、铂金等贵金属尚未形成规模独立市场,一般都在黄金市场进行交易。根据伦敦国际金融服务协会的测算,全球2/3的黄金以及40%的白银都是通过伦敦OTC市场进行交易的。

我国黄金市场自2002年实行改革以来,15年以来虽然发展缓慢,但仍稳步前行。而根据监管规定,上海黄金交易所和上海期货交易所是国内唯一合法的黄金等贵金属交易机构。目前国内商业银行在上海黄金交易所的交易量(含自营和代理业务)占比已经达到75%左右,可见商业银行在国内贵金属市场中已占据主导地位。

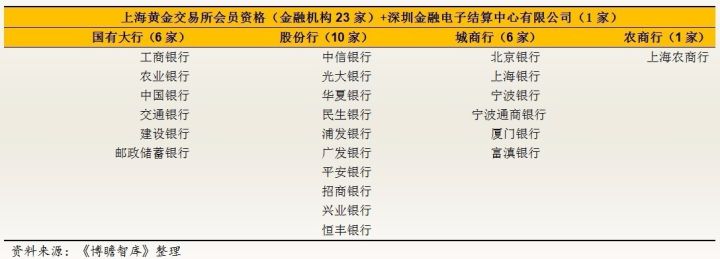

同时,上海黄金交易所对其参与机构分为综合类会员、金融类会员、外贸金融类、国际版会员、国际版特别会员。其中,综合类会员均为非金融类企业;金融类会员共24家银行,可直接在黄金交易所开展贵金属自营和代理业务;外贸金融类会员为8家外资金融机构;31家境内银行自贸区分行或外资银行境内分行具有国际版会员资格。

通常情况下只有上海黄金交易所会员资格才能参加黄金交易所的黄金业务,也对非会员构成了一定的歧视,为活跃国内黄金市场,上海黄金交易所在2013年引入银行间黄金询价交易,打破了非上海黄金交易所会员参与黄金业务的障碍。目前有55家机构获得银行间市场黄金即、远、掉参与机构资质,其中具备交易所金融类会员资格的机构仅21家。

(二)银行同业情况

1、四类贵金属业务的主要收入特点

而综合各银行开展贵金属业务的实践来看,每一类贵金属业务的投入产出比情况大致如下:

一是实物贵金属销售业务,尤甚是代理销售其他企业的实物贵金属,一般利润在销售额的8%左右;

二是代理上海黄金交易所实物贵金属业务的手续费则在万分之八至二十之间,贵金属延期交易品交易手续费在万分之八至十五之间,而代理上海黄金交易所业务还可以收取一定金额的开户费;

三是账户贵金属业务,其收入来源主要是银行买卖价点差;

四是衍生品业务,即帮客户叙做黄金远期和黄金期权业务,一般采取国际市场上平盘的方式,收入也主要以价差为主。

整体来看,目前贵金属衍生品业务收入占比较小,但收入增幅较大,而融资类和理财类贵金属业务收入则以利息收入和利差收入为主,而交易类和实物类等则主要以价差为主。

2、主要上市银行开展情况

目前来看,贵金属业务具有一定的垄断性,主要集中在国有大行和部分股份制银行。

(1)国有四大行(除农行以外),贵金属余额占总资产比重在0.8-1%之间,农业银行占比在0.5%左右。

(2)股份制银行中,平安银行、兴业银行、民生银行、浙商银行占比稍高一些,其中平安银行占比更是高达3%以上,兴业银行和平安银行成交量稳居市场前列。

(3)从整个投资收益来看,相较于其它投资类资产,贵金属相对可观,特别是农业银行、招商银行、浦发银行、民生银行等。

(4)目前由于牌照的限制,特别是上海黄金交所的会员资格,使得各银行在发展贵金属业务上起点不同,而贵金属的品种也主要以黄金为主,贵金属业务投资属性比较明显。

三、部分上市银行贵金属业务近年投资收益情况回溯

根据数据可获得性,选取平安银行、民生银行、浦发银行、招商银行、兴业银行、农业银行等6家银行作为分析对比。

(一)主要特征

1、仅平安银行投资收益保持均为正值

平安银行贵金属余额占总资产的比重在同业中一直处于高位,其贵金属投资收益也均保持正值,表现最为平稳,在投资收益中的占比最高也达到50%以上(2017年6月),特别是从2015年底开始以来,贵金属业务对投资收益的贡献由13%逐期上升至54.4%。

2、多数银行投资收益波动幅度较大

由于贵金属投资业务也属于金融市场投资一类,其受到金融市场环境的深切影响,在丰富金融市场业务类别的同时,既可放大收益,也可放大亏损,贵金属投资收益超过投资收益合计值的情况会存在,例如农业银行2017年6月、2016年12月和6月均是如此。

但其亏损也是比较惊人的,例如民生银行2016年全年亏损了13.8亿元(16年上半年赚了48.96亿元,浦发银行贵金属业务2015年全年也是亏损了7.50亿元(而其全年投资收益合计值仅为4.61亿元)。

3、贵金属投资业务本质上和金融市场投资一样,有盈有亏

与贵金属代理业务等赚取中间业务收入不一样,贵金属投资业务本质上也是属于金融市场投资业务,不会一直盈利,也会存在亏损,也是对投资业务能力的一种考验。需要注意同业的几个特点:一是平安银行如何做一直盈利?二是兴业银行贵金属投资业务在2016年的投资收益情况相当惊人,如何做到?三是农业银行贵金属投资业务的投资收益率也值得研究。

(二)6家银行基础数据

1、平安银行、民生银行、浦发银行

2、招商银行、兴业银行、农业银行